Тройное давление на крипторынок: отток средств из ETF, сброс кредитного плеча и низкая ликвидность

В недавнем снижении рынка криптовалют основными факторами стали замедление притока средств в ETF, последствия снижения кредитного плеча и ограничение ликвидности, что делает рынок уязвимым к корректировке на фоне макроэкономических настроений избегания риска.

Original Article Title: Криптовалюта на перепутье: потоки ETF, сброс кредитного плеча и низкая ликвидность

Original Article Author: Tanay Ved, Coin Metrics

Original Article Translation: Luffy, Foresight News

Кратко

Основные каналы притока средств, такие как ETF и DAT, в последнее время испытывают слабый спрос, процесс снижения кредитного плеча в октябре и макроэкономический фон хеджирования продолжают оказывать давление на рынок криптовалют. Рынки фьючерсов и DeFi-кредитования завершили комплексный сброс кредитного плеча, структура владения стала чище, а системные риски несколько снизились. Спотовая ликвидность как основных, так и альткоинов пока не восстановилась, рынок остается хрупким и более подверженным экстремальным колебаниям цен.

В начале Uptober Bitcoin ненадолго достиг нового исторического максимума, но оптимистичные настроения быстро сменились на противоположные: «вспышка» 11 октября («10.11») серьезно подорвала доверие к рынку (Примечание: Uptober — термин, обозначающий традиционный восходящий тренд крипторынка в октябре). С тех пор цена Bitcoin снизилась примерно на $40 000 (падение более чем на 33%), а альткоины пострадали еще сильнее, что привело к снижению общей капитализации рынка криптовалют почти до $3 триллионов. Несмотря на ряд фундаментальных позитивных событий в течение 2025 года, ценовой тренд значительно отклонился от рыночных настроений.

В настоящее время криптовалюты находятся на перепутье множества внешних и внутренних факторов. На макроуровне неопределенность вокруг ожиданий снижения ставки в декабре и недавняя слабость технологических акций еще больше усилили поведение участников рынка, избегающее риска. Внутри крипторынка ETF и Digital Asset Treasuries (DAT), которые ранее служили стабильными каналами притока средств, столкнулись с оттоком капитала; одновременно событие ликвидации «10.11» спровоцировало один из самых масштабных процессов снижения кредитного плеча в истории, последствия которого до сих пор ощущаются, поддерживая низкую ликвидность рынка.

В этой статье будет подробно рассмотрено, какие ключевые факторы лежат в основе недавней слабости рынка криптовалют: анализ потоков средств в ETF, состояния кредитного плеча на рынках бессрочных фьючерсов и DeFi, а также ликвидности в стаканах заявок — чтобы понять, какой ландшафт рынка формируют эти изменения.

Макроэкономический сдвиг в сторону ухода от риска

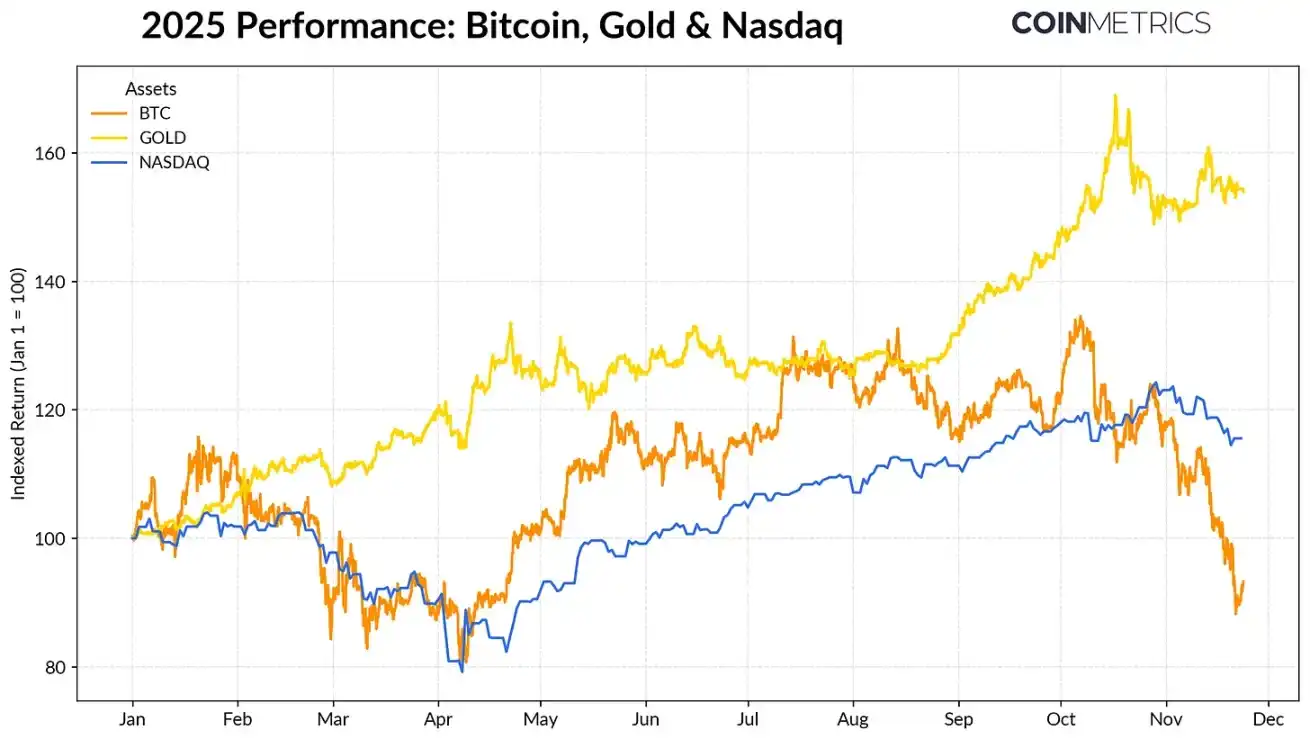

Динамика Bitcoin все больше расходится с основными классами активов. На фоне рекордных покупок золота центральными банками и продолжающейся торговой напряженности золото принесло доходность более 50% в этом году, продолжая расти, тогда как технологические акции (индекс Nasdaq) утратили импульс в четвертом квартале на фоне пересмотра рынком вероятности скорого снижения ставки ФРС и устойчивости бычьего тренда, вызванного AI.

Как показано в наших предыдущих исследованиях, Bitcoin демонстрирует циклические взаимосвязи с «рисковыми» технологическими акциями и «безрисковым» золотом, реагируя на макроэкономические тренды. Это делает Bitcoin особенно чувствительным к рыночным шокам или катализаторам (таким как вспышка в октябре и недавние настроения ухода от риска).

В 2025 году динамика Bitcoin, золота и индекса Nasdaq, источник данных: Coin Metrics и Google Finance

Как «якорный актив» всего крипторынка, откат Bitcoin распространился и на другие активы. Хотя приватные монеты и некоторые тематические сектора кратковременно опережали рынок, большинство монет по-прежнему сильно коррелируют с Bitcoin.

Ослабление привлекательности ETF и DAT

Недавняя слабость Bitcoin частично объясняется снижением спроса со стороны ключевых каналов финансирования, поддерживавших его траекторию в 2024-2025 годах. С середины октября ETF фиксируют несколько недель подряд чистого оттока средств на сумму $4,9 миллиарда, что стало крупнейшей волной погашений с момента падения Bitcoin до $75 000 накануне объявления тарифов на «День освобождения» в апреле 2025 года. Несмотря на краткосрочные оттоки, объемы on-chain-хранения продолжают расти: только IBIT ETF от BlackRock владеет 780 000 Bitcoin, что составляет примерно 60% от общего объема спотовых Bitcoin ETF.

Если притоки в ETF восстановятся, это станет сигналом стабилизации этого канала. Исторические данные показывают, что спрос на ETF был ключевой силой, поглощавшей предложение Bitcoin при улучшении аппетита к риску.

Еженедельные чистые притоки в Bitcoin ETF, источник данных: Coin Metrics

Crypto Asset Treasuries (DAT) также начинают испытывать давление. На фоне коррекции цен стоимость акций DAT и объемы криптоактивов в их портфелях сокращаются, что оказывает давление на премию к чистой стоимости активов (NAV), поддерживающую их двигатель роста. Это ослабляет способность DAT привлекать новый капитал через выпуск акций или долговое финансирование, ограничивая рост криптоактивов на одну акцию. Особенно чувствительны к этому небольшие новые DAT: изменения рыночной среды могут сделать базовую стоимость и оценку акций неподходящими для дальнейшего накопления.

Крупнейший DAT по объему на данный момент — Strategy — владеет 649 870 Bitcoin по средней цене $74 333 (примерно 3,2% от текущего общего предложения Bitcoin). Как видно из графика ниже, когда цена Bitcoin растет и оценка акций высока, темпы накопления Strategy резко ускоряются, но в последнее время темпы замедлились. Тем не менее, Strategy по-прежнему сохраняет нереализованную прибыль, поскольку его базовая стоимость ниже текущей рыночной цены.

Если цена продолжит падать или возникнет риск исключения из индекса, Strategy может оказаться под давлением; однако улучшение рыночной среды, как ожидается, укрепит его баланс и оценку, создав более благоприятные условия для накопления DAT.

Объем покупок Bitcoin Strategy по сравнению со средней базовой стоимостью, источник данных: Strategy и Bitbo Treasuries

Эта тенденция соответствует ситуации с прибылью on-chain. Краткосрочные держатели (период владения < 155 дней) увидели, что их коэффициент прибыли по потраченному выходу (SOPR) снизился до примерно -23%, войдя в зону убытков — уровень, который исторически указывает на капитуляционное давление со стороны самой чувствительной к цене группы. Долгосрочные держатели в среднем все еще находятся в прибыльном состоянии, но данные SOPR показывают небольшое увеличение фиксации прибыли. Если краткосрочный SOPR поднимется выше 1,0, а темпы продаж долгосрочных держателей замедлятся, это будет сигнализировать о постепенной стабилизации рынка.

Процесс децентрализации криптовалют: бессрочные фьючерсы, DeFi-кредитование и ликвидность

Событие ликвидации «10.11» запустило многоуровневый цикл снижения кредитного плеча на рынках фьючерсов, DeFi и обеспеченного стейблкоинами кредитного плеча, последствия которого продолжают сказываться на крипторынке.

Сброс кредитного плеча на рынке бессрочных фьючерсов

Всего за несколько часов рынок бессрочных фьючерсов пережил крупнейшее в истории событие принудительных ликвидаций, в результате чего совокупный открытый интерес (OI) сократился более чем на 30%. Платформы, ориентированные на альткоины и розничных трейдеров (такие как Hyperliquid, Binance и Bybit), испытали наибольшее падение открытого интереса, что соответствует областям концентрации кредитного плеча до сброса. Как видно из графика ниже, текущий уровень открытого интереса остается значительно ниже докризисного пика в $90 миллиардов и после этого лишь немного восстановился, что указывает на эффективное очищение системы от избыточного кредитного плеча по мере стабилизации и перенастройки рынка.

Одновременно снизилась и ставка финансирования, что отражает сброс бычьих настроений к риску. Ставка финансирования Bitcoin в последнее время колеблется около нейтральных или слегка отрицательных значений, что соответствует продолжающемуся отсутствию уверенности в направлении рынка.

Изменения открытого интереса по бессрочным контрактам на биржах, источник данных: Coin Metrics

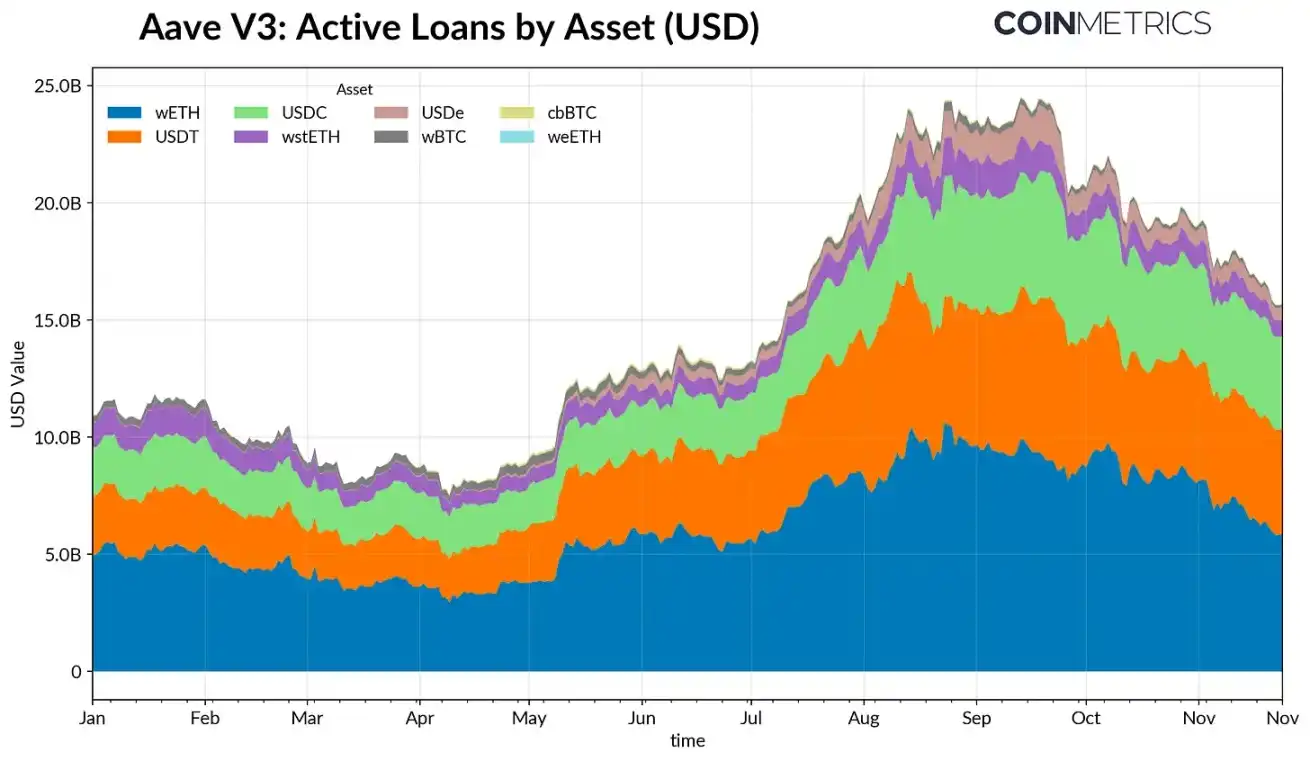

Снижение кредитного плеча в DeFi

Кредитный рынок DeFi также прошел постепенный процесс снижения кредитного плеча. С момента достижения пика в конце сентября объем активных займов на Aave V3 продолжает снижаться. На фоне слабого аппетита к риску и переоценки залога заемщики сокращают кредитное плечо и погашают долги. Наибольшее сокращение зафиксировано по займам в стейблкоинах: объем кредитования, связанного с USDe, упал на 65% из-за события отвязки Ethena USDe, что спровоцировало массовую ликвидацию синтетического долларового кредитного плеча.

Сократилось и кредитование, связанное с Ethereum: объем займов в WETH и Liquidity Staking Tokens (LST) уменьшился примерно на 35%-40%, что отражает сокращение стратегий арбитража ставок и снижение интереса к стратегиям залога с начислением процентов.

Объем активных займов Aave V3, источник данных: Coin Metrics

Недостаток спотовой ликвидности

После события ликвидации «10/11» ликвидность на спотовом рынке остается ограниченной. На основных торговых платформах глубина стакана по таким активам, как Bitcoin, Ethereum, Solana и др., по-прежнему на 30%-40% ниже уровней начала октября в диапазоне ±2%, что свидетельствует о том, что ликвидность не восстановилась в соответствии с ценами. При снижении глубины стакана рынок остается хрупким, и даже небольшие сделки могут вызывать непропорциональные колебания цен, усиливая волатильность и увеличивая эффект принудительных продаж.

Ситуация с ликвидностью у альткоинов еще хуже. Глубина стакана вне основных активов снизилась еще сильнее и на более длительный срок, что отражает продолжающееся избегание риска на рынке и снижение активности маркет-мейкеров. Комплексное улучшение спотовой ликвидности поможет снизить ценовые шоки и стабилизировать рынок, но на сегодняшний день недостаточная глубина остается одним из самых явных сигналов того, что системное давление еще не снято полностью.

Изменение глубины стакана на биржах, источник данных: Coin Metrics

Заключение

Рынок криптовалют проходит комплексную перестройку под влиянием таких факторов, как слабый спрос на ETF и DAT, снижение кредитного плеча на рынках фьючерсов и DeFi, а также недостаток спотовой ликвидности. Хотя эти процессы оказывают давление на цены, они также делают рыночную систему более здоровой, снижают уровень кредитного плеча, делают позиции более нейтральными и возвращают внимание к фундаментальным показателям.

В то же время макроэкономическая среда остается главным препятствием. Слабость акций AI, корректировка ожиданий по ставкам и общий настрой на уход от риска сдерживают рыночный спрос. Рынок останется в состоянии перетягивания каната между макроэкономическим уходом от риска и внутренней структурой крипторынка до тех пор, пока не восстановятся ключевые каналы финансирования (притоки в ETF, накопления DAT, рост предложения стейблкоинов) и не улучшится спотовая ликвидность, что создаст основу для стабилизации и последующего разворота рынка. До этого момента рынок продолжит балансировать между макроэкономическим уходом от риска и внутренними напряжениями структуры крипторынка.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Уикенд-путешествие Bitcoin вызывает новые рыночные тренды

Solana DEX Jupiter представляет JupUSD, возвращая пользователям доходность с собственного казначейства