Почему текущая макроэкономическая среда благоприятна для рискованных активов?

Автор: @arndxt_xo

Короче говоря: я настроен оптимистично в отношении рискованных активов в краткосрочной перспективе, поскольку капитальные затраты на ИИ, потребление, стимулируемое богатыми, и по-прежнему относительно высокий номинальный рост структурно благоприятны для прибылей корпораций.

Проще говоря: когда процентные ставки по заимствованиям низкие, «рискованные активы» обычно показывают хорошие результаты.

Но в то же время у меня есть серьезные сомнения относительно истории, которую мы сейчас рассказываем о том, что все это будет означать для следующего десятилетия:

- Проблемы суверенного долга невозможно решить без сочетания инфляции, финансовых репрессий и непредвиденных событий.

- Коэффициенты рождаемости и структура населения будут неявно ограничивать реальный экономический рост и незаметно усиливать политические риски.

- Азия, особенно Китай, будет все больше играть ключевую роль в определении как возможностей, так и побочных рисков.

Следовательно, тенденция сохраняется, и нам следует продолжать удерживать эти источники прибыли. Однако формирование портфеля требует осознания того, что путь к девальвации валюты и демографической реструктуризации будет непростым, а сопряженным с трудностями.

Иллюзия консенсуса

Если читать только мнения крупнейших институтов, можно подумать, что мы живем в самом идеальном макромире:

Экономический рост «устойчив», инфляция приближается к целевому показателю, искусственный интеллект — долгосрочный попутный ветер, а Азия — новый двигатель диверсификации.

Последний прогноз HSBC на первый квартал 2026 года четко отражает этот консенсус: оставаться на бычьем рынке акций, отдавать предпочтение технологиям и коммуникационным услугам, делать ставку на лидеров рынка ИИ и азиатские рынки, фиксировать доходность облигаций инвестиционного уровня и использовать альтернативные и многоактивные стратегии для сглаживания волатильности.

Я отчасти согласен с этой точкой зрения. Но если вы на этом остановитесь, то упустите действительно важную историю.

А реальность, скрывающаяся под поверхностью, такова:

- Цикл прибыли, обусловленный капиталовложениями в ИИ, гораздо мощнее, чем люди себе представляли.

- Механизм передачи денежно-кредитной политики стал частично неэффективным из-за огромного государственного долга, накапливающегося на частных балансах.

- Некоторые структурные бомбы замедленного действия — государственный долг, обвал рождаемости и геополитическая реструктуризация — не имеют значения для текущего квартала, но имеют решающее значение для того, что будут означать «рисковые активы» через десятилетие.

В этой статье я пытаюсь примирить эти два мира: один — гламурная и легко реализуемая история об «устойчивости», а другой — хаотичная, сложная и зависящая от выбранного пути макрореальность.

1. Рыночный консенсус

1. Рыночный консенсус

Начнем с общего представления об институциональных инвесторах.

Их логика проста:

- Рост на фондовом рынке продолжается, но волатильность возросла.

- Рекомендуется диверсифицированный отраслевой портфель: преобладание инвестиций в технологии и коммуникации, а также инвестирование в коммунальные услуги (спрос на электроэнергию), промышленность и финансы для достижения стоимости и диверсификации.

- Используйте альтернативные инвестиции и стратегии с несколькими активами, чтобы справиться со спадом, — такие как золото, хедж-фонды, частные кредиты/акционерный капитал, инфраструктура и стратегии волатильности.

Сосредоточьтесь на возможностях получения прибыли:

- Поскольку спред процентных ставок уже очень узкий, средства перераспределяются из высокодоходных облигаций в облигации инвестиционного уровня.

- Увеличить инвестиции в корпоративные облигации развивающихся рынков в твердой валюте и облигации в местной валюте, чтобы воспользоваться процентными спредами и доходностью с низкой корреляцией с акциями.

- Используйте стратегии инфраструктуры и волатильности в качестве источников дохода для защиты от инфляции.

Использование Азии как ядра разнообразия:

- Избыточный вес в Китае, Гонконге, Японии, Сингапуре и Южной Корее.

- Интересующие темы: бум центров обработки данных в Азии, ведущие инновационные компании Китая, повышение доходности азиатских компаний за счет выкупа акций/дивидендов/слияний и поглощений, а также высококачественные азиатские кредитные облигации.

Что касается фиксированного дохода, они явно настроены оптимистично:

- Глобальные корпоративные облигации инвестиционного уровня предлагают более высокие спреды и возможность зафиксировать доходность до снижения процентных ставок.

- Отдавайте предпочтение облигациям в местной валюте на развивающихся рынках, чтобы воспользоваться спредами процентных ставок, потенциальной прибылью от курсовой разницы и низкой корреляцией с акциями.

- Немного заниженный вес глобальных высокодоходных облигаций из-за их высокой оценки и некоторых кредитных рисков.

Это хрестоматийный пример распределения портфеля «на позднем, но еще не завершённом цикле»: плывите по течению, диверсифицируйте свои инвестиции и позвольте Азии, искусственному интеллекту и стратегиям доходности управлять вашим портфелем.

Я считаю, что эта стратегия будет в целом верной в течение следующих 6–12 месяцев. Но проблема в том, что большинство макроэкономических анализов на этом и останавливаются, тогда как реальные риски начинаются именно здесь.

2. Трещины под поверхностью

С макроэкономической точки зрения:

- Номинальный рост расходов в США составляет около 4–5%, что напрямую поддерживает доходы корпораций.

- Но ключевой вопрос: кто потребляет? Откуда берутся деньги?

Простое обсуждение снижения уровня сбережений («у потребителей нет денег») упускает суть. Если богатые домохозяйства используют свои сбережения, увеличивают кредитование и получают прирост активов, они могут продолжать потреблять даже в условиях замедления роста заработной платы и слабого рынка труда. Превышение потребления над доходом подтверждается балансом (богатством), а не отчётом о прибылях и убытках (текущим доходом).

Это означает, что значительная часть предельного спроса исходит от богатых домохозяйств с большими балансами, а не от широкомасштабного роста реальных доходов.

Вот почему данные выглядят столь противоречивыми:

- Общий уровень потребления оставался высоким.

- Рынок труда постепенно ослабевает, особенно это касается низкооплачиваемых вакансий.

- Неравенство в доходах и активах усилилось, что еще больше усилило эту тенденцию.

Вот почему данные выглядят столь противоречивыми:

- Общий уровень потребления оставался высоким.

- Рынок труда постепенно ослабевает, особенно это касается низкооплачиваемых вакансий.

- Неравенство в доходах и активах усилилось, что еще больше усилило эту тенденцию.

Здесь я отступаю от общепринятого представления об «устойчивости». Макроэкономические показатели выглядят хорошо, потому что в них всё больше доминирует небольшая группа, находящаяся на вершине уровней доходов, богатства и накопления капитала.

Это по-прежнему позитивно для фондового рынка (прибыль не имеет значения, кто её получает — один богатый или десять бедных). Но для социальной стабильности, политической обстановки и долгосрочного роста это постепенно нарастающая угроза.

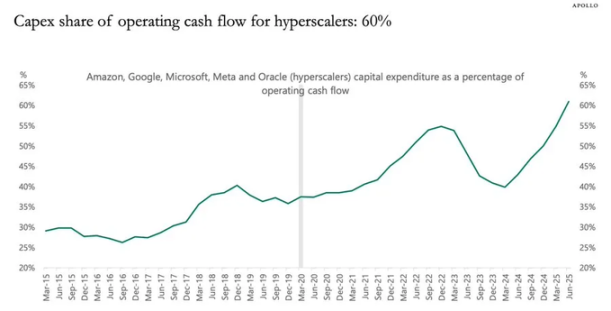

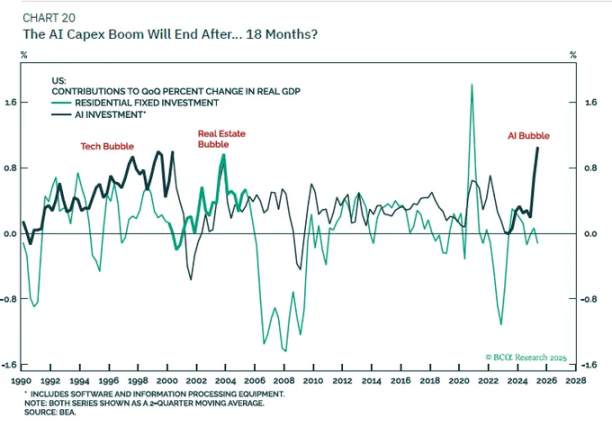

3. Стимулирующий эффект капитальных затрат на ИИ

В настоящее время наиболее недооцененной динамикой являются капитальные затраты на искусственный интеллект и их влияние на прибыль.

Суммируя:

- Инвестиционные расходы сегодня — это доходы других.

- Сопутствующие затраты (амортизация) будут отражаться медленно в течение следующих нескольких лет.

Таким образом, когда предприятия гипермасштабного ИИ и связанные с ним компании значительно увеличат свои общие инвестиции (например, на 20%):

- Доходы и прибыль получат огромный и немедленный рост.

- Амортизация со временем увеличивается медленно, примерно синхронно с инфляцией.

- Данные показывают, что наилучшим индикатором для объяснения прибыли в любой момент времени являются общие инвестиции за вычетом потребления капитала (амортизации).

Это приводит к очень простому, хотя и противоречащему общему мнению, выводу: в ходе продолжающейся волны капиталовложений в ИИ он стимулирует бизнес-цикл и максимизирует корпоративную прибыльность.

Не пытайтесь остановить этот поезд.

Это идеально согласуется с преувеличением доли акций технологических компаний в инвестиционном портфеле HSBC и его тезисом о «развивающейся экосистеме искусственного интеллекта». По сути, они заранее закладывают основу для той же логики получения прибыли, хотя и другим способом.

Я более скептически отношусь к рассказам о его долгосрочных последствиях:

Я не верю, что одни только капитальные затраты на ИИ смогут вывести нас в новую эру роста реального ВВП на 6%.

Как только окно финансирования свободного денежного потока компании сужается и ее баланс становится насыщенным, капитальные затраты замедляются.

По мере того, как амортизация будет наверстывать упущенное, этот эффект «стимулирования прибыли» сойдёт на нет; мы вернемся к базовой тенденции роста населения и повышения производительности труда, которая не особенно высока в развитых странах.

Поэтому моя позиция такова:

- Тактика: Пока общие данные по инвестициям продолжают расти, сохраняйте оптимизм в отношении бенефициаров капитальных затрат на ИИ (чипы, инфраструктура центров обработки данных, электросети, нишевое программное обеспечение и т. д.).

- Стратегически: рассматривайте это как циклический рост прибыли, а не как постоянную перезагрузку темпов роста тренда.

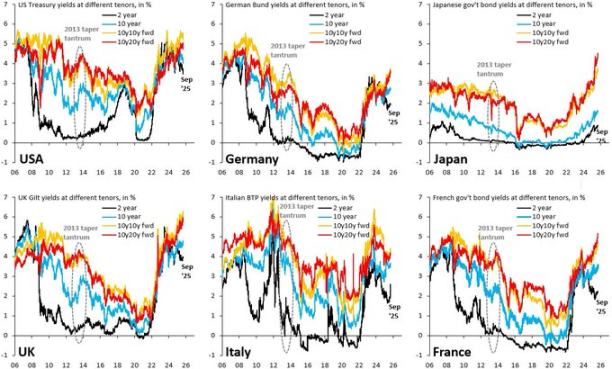

4. Облигации, ликвидность и механизм передачи полунеэффективности

Эта часть немного странная.

Исторически повышение процентной ставки на 500 базисных пунктов серьёзно повлияло бы на чистый процентный доход частного сектора. Однако сегодня триллионы долларов государственного долга лежат в качестве безопасных активов на балансах частных компаний, что искажает эту взаимосвязь:

- Рост процентных ставок означает более высокий процентный доход для держателей государственных облигаций и резервов.

- Многие предприятия и домохозяйства имеют задолженность по фиксированной ставке (особенно ипотечные кредиты).

- Конечный результат: чистое процентное бремя частного сектора не ухудшилось, как предсказывали макроэкономические прогнозы.

Таким образом, мы сталкиваемся со следующим:

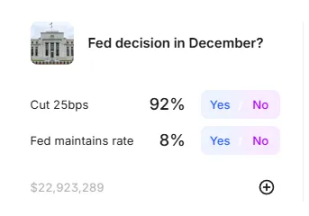

- Федеральный резерв оказался перед дилеммой: инфляция остается выше целевого показателя, а данные по рынку труда ухудшаются.

- Волатильный рынок процентных ставок: Лучшая торговая стратегия в этом году — покупать облигации по средней ставке возврата к прежнему уровню, покупать после панических распродаж и продавать после быстрого роста, поскольку макроэкономическая среда остается неясной относительно того, будет ли наблюдаться четкая тенденция к «значительному снижению ставок» или «очередному повышению ставок».

Что касается «ликвидности», то моя точка зрения довольно однозначна:

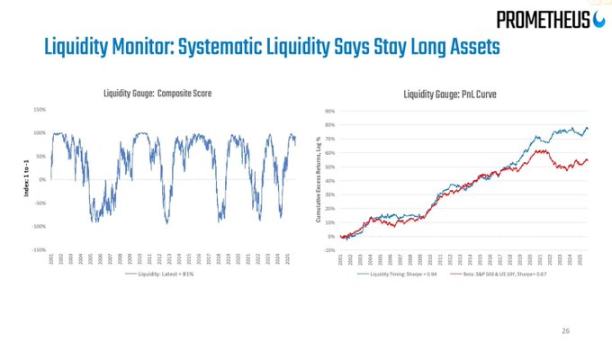

- Баланс Федеральной резервной системы теперь напоминает повествовательный инструмент: его чистые изменения слишком медленны и слишком малы по сравнению со всей финансовой системой, чтобы служить эффективным торговым сигналом.

- Реальные изменения ликвидности происходят в балансах частного сектора и на рынке РЕПО: кто берет в долг, кто дает взаймы и каков спред процентных ставок.

5. Долг, население и долгосрочная тень Китая

Государственный долг: результат известен, но путь неизвестен.

Проблема международного суверенного долга является важнейшей макроэкономической проблемой нашего времени, и всем известно, что «решение» заключается не в чем ином, как:

Обесценивая валюту (инфляция), можно вернуть соотношение долга к ВВП на приемлемый уровень.

Путь остается неопределенным:

Упорядоченные финансовые репрессии:

- Поддерживать номинальные темпы роста > номинальной процентной ставки.

- Допуская инфляцию, немного превышающую целевой показатель,

- Медленное снижение фактического долгового бремени.

Хаотические кризисные события:

Упорядоченные финансовые репрессии:

- Поддерживать номинальные темпы роста > номинальной процентной ставки.

- Допуская инфляцию, немного превышающую целевой показатель,

- Медленное снижение фактического долгового бремени.

Хаотические кризисные события:

- На рынках началась паника из-за вышедшей из-под контроля фискальной траектории.

- Стоимость срочной премии внезапно подскочила.

- Валютный кризис происходит в более слабом суверенном государстве.

Ранее в этом году мы уже столкнулись с этим, когда обеспокоенность рынка по поводу фискальной политики привела к резкому росту доходности долгосрочных казначейских облигаций США. Сам HSBC отметил, что разговоры об «ухудшении фискальной траектории» достигли пика во время обсуждения бюджета, а затем пошли на спад, поскольку Федеральная резервная система переключила внимание на растущие опасения.

Я считаю, что эта драма далека от завершения.

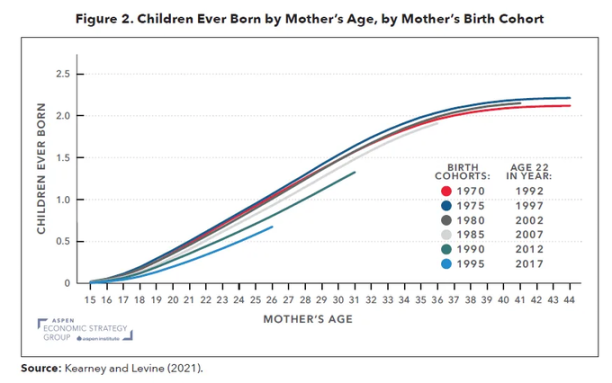

Коэффициент рождаемости: медленно развивающийся макроэкономический кризис

Глобальный уровень рождаемости упал ниже уровня воспроизводства, и эта проблема актуальна не только для Европы и Восточной Азии, но и для Ирана, Турции и постепенно затрагивает некоторые регионы Африки. По сути, это масштабный макроэкономический шок, замаскированный демографическими показателями.

Низкая рождаемость означает:

- Более высокий коэффициент зависимости (увеличение доли людей, нуждающихся в поддержке).

- Снижение долгосрочного потенциала реального экономического роста.

- Долгосрочное давление на социальное распределение и политическая напряженность, вызванные тем фактом, что доходность капитала постоянно превышает рост заработной платы.

Если объединить капитальные расходы на ИИ (шок увеличения капитала) со снижением уровня рождаемости (шок предложения рабочей силы),

Вы получите такой мир:

- Владельцы капитала номинально добились исключительно хороших результатов.

- Политическая система стала более нестабильной.

- Денежно-кредитная политика оказалась перед дилеммой: она должна поддерживать рост, избегая при этом инфляции, которая может спровоцировать спираль заработной платы и цен, когда трудящиеся наконец обретут переговорную силу.

Это никогда не отразится в слайдах с 12-месячным прогнозом учреждения, но это абсолютно необходимо для перспективы распределения активов на 5–15 лет.

Китай: ключевая переменная, которую упустили из виду

Взгляд HSBC на Азию оптимистичен: компания настроена оптимистично относительно инноваций, обусловленных политикой, потенциала искусственного интеллекта и облачных вычислений, реформ управления, более высоких доходов корпораций, низких оценок и попутного ветра, вызванного широкомасштабным снижением процентных ставок по всей Азии.

Моё мнение таково:

- С точки зрения перспективы в 5–10 лет риск отсутствия распределения на рынках Китая и Северной Азии выше, чем риск умеренного распределения.

- В перспективе 1–3 лет основными рисками являются не макроэкономические основы, а скорее политика и геополитика (санкции, экспортный контроль и ограничения потоков капитала).

Вы можете рассмотреть возможность размещения активов, связанных с китайским искусственным интеллектом, полупроводниками и инфраструктурой центров обработки данных, а также высокодивидендными высококачественными кредитными облигациями. Однако размер размещения необходимо определять на основе чёткого бюджета политического риска, а не просто полагаться на исторические коэффициенты Шарпа.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Circle объединяется с Aleo для запуска стейблкоина USDCx с конфиденциальностью банковского уровня

Белый дом: Сегодня Трамп выступит в Пенсильвании с позитивной экономической речью.