Трендовое исследование: "Блокчейн-революция" в процессе, Ethereum продолжает расти

В условиях крайнего страха, когда финансирование и настроения ещё не полностью восстановились, ETH по-прежнему находится в довольно благоприятной зоне для покупки на "просадке".

Оригинальное название: "Продолжающаяся 'блокчейн-революция', Ethereum продолжает расти"

Оригинальный источник: Trend Research

С момента обвала рынка в 1011 году весь крипторынок был вялым, маркет-мейкеры и инвесторы понесли значительные убытки. Восстановление средств и настроений потребует времени. Однако то, чего на крипторынке меньше всего не хватает, — это новой волатильности и возможностей. Мы остаёмся оптимистами в отношении будущего, потому что тенденция слияния основных криптоактивов с традиционными финансами в новые форматы не изменилась. Напротив, во время спада рынка она быстро создала защитный ров.

1. Усиление консенсуса Уолл-стрит

3 декабря председатель SEC США Paul Atkins заявил в интервью FOX на NYSE: "В ближайшие несколько лет весь финансовый рынок США может перейти на блокчейн."

Atkins отметил:

(1) Ключевое преимущество токенизации заключается в том, что если активы существуют на блокчейне, структура собственности и характеристики активов будут максимально прозрачными. В настоящее время публичные компании зачастую не знают, кто именно их акционеры, где они находятся или где размещены их акции.

(2) Токенизация также направлена на достижение расчетов "T+0", заменяя текущий цикл расчетов "T+1". В принципе, механизм on-chain DVP/RVP может снизить рыночные риски, повысить прозрачность, а разница во времени между текущими клирингом, расчетами и переводом средств является одним из источников системных рисков.

(3) Токенизация рассматривается как неизбежная тенденция в финансовых услугах, и крупные банки и брокерские компании уже движутся в этом направлении. Возможно, миру потребуется менее 10 лет... возможно, через несколько лет это станет реальностью. Мы активно внедряем новые технологии, чтобы США сохранили лидирующие позиции в криптовалютах и других сферах.

На самом деле Уолл-стрит и Вашингтон уже построили глубокую сеть капитала, глубоко интегрированную в крипто, формируя новую цепочку нарратива: политические и экономические элиты США → государственные облигации США → стейблкоины / крипто-кастодиальные компании → Ethereum + RWA + L2

На этой схеме вы можете увидеть семью Трампа, традиционных маркет-мейкеров облигаций, Министерство финансов, технологические компании и криптокомпании, тесно связанные друг с другом, а зелёная овальная линия становится основой:

(1) Стейблкоины (активы, обеспечивающие USDT, USDC, WLD и др., номинированные в USD)

Большая часть резервных активов состоит из краткосрочных государственных облигаций США и банковских депозитов, размещённых через брокеров, таких как Cantor.

(2) Государственные облигации США

Выпускаются и управляются Treasury/Bessent, используются Palantir, Druckenmiller, Tiger Cubs и другими в качестве низкорискованных базовых активов, а также востребованы стейблкоинами/казначейскими компаниями для получения доходности.

(3) RWA

От государственных облигаций США, ипотечных кредитов, дебиторской задолженности до жилищного финансирования — всё токенизируется через протоколы Ethereum L1/L2.

(4) ETH & ETH L2 Equity

Ethereum служит основной цепочкой для RWA, стейблкоинов, DeFi, AI-DeFi, а L2 equity/token представляет собой право на будущий объём транзакций и денежные потоки от комиссий.

Эта цепочка выражает:

USD Credit → государственные облигации США → резервы стейблкоинов → различные крипто-казначейства/протоколы RWA → в конечном итоге оседают на ETH/L2.

Если посмотреть на TVL RWA: по сравнению с другими публичными цепями, находящимися в нисходящем тренде в 1011 году, ETH — единственный, кто быстро восстановился после падения и вырос, сейчас TVL составляет 124 миллиарда, что составляет 64,5% от общей капитализации крипторынка.

II. Исследование захвата стоимости Ethereum

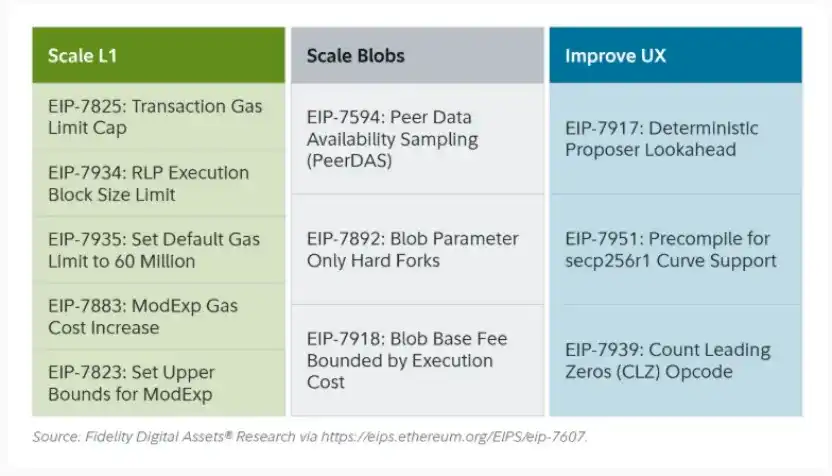

Недавнее обновление Fusaka в Ethereum не вызвало большого ажиотажа на рынке, но с точки зрения эволюции сетевой структуры и экономической модели это было "вехой". Fusaka не только расширился за счёт EIP, таких как PeerDAS, но и попытался решить проблему недостаточного захвата стоимости L1 mainnet с момента развития L2.

С помощью EIP-7918 ETH ввёл blob base fee для установления "динамической базовой ставки", привязав её нижний предел к базовой комиссии исполнительного слоя L1, требуя, чтобы blobs платили DA fee по цене примерно 1/16 от базовой комиссии L1; это означает, что Rollups больше не смогут занимать пропускную способность blob практически бесплатно в долгосрочной перспективе, а соответствующие комиссии будут возвращаться держателям ETH через механизм сжигания.

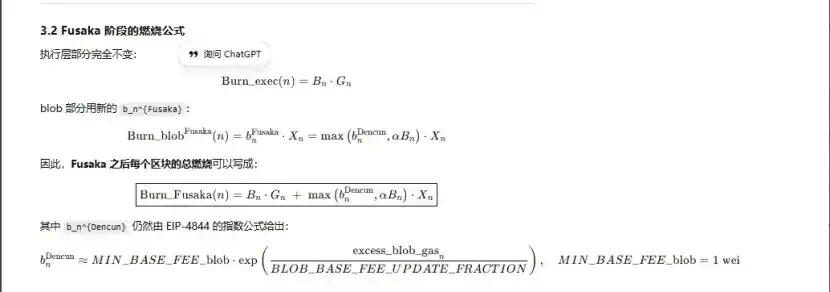

Полное обновление Ethereum связано со "сжиганием" трижды:

(1) London (одноуровневый): Сжигает только исполнительный слой, ETH начал испытывать структурное сжигание из-за использования L1.

(2) Dencun (двухуровневый + независимый рынок blob): Сжигает исполнительный слой + blob, данные L2, записанные в blob, также сжигают ETH, но доля blob почти 0 во времена низкого спроса.

(3) Fusaka (двухуровневый + blob, связанный с L1): Для использования L2 (blob) необходимо заплатить комиссию не менее фиксированной доли от базовой комиссии L1, и она будет сожжена, что более стабильно связывает активность L2 со сжиганием ETH.

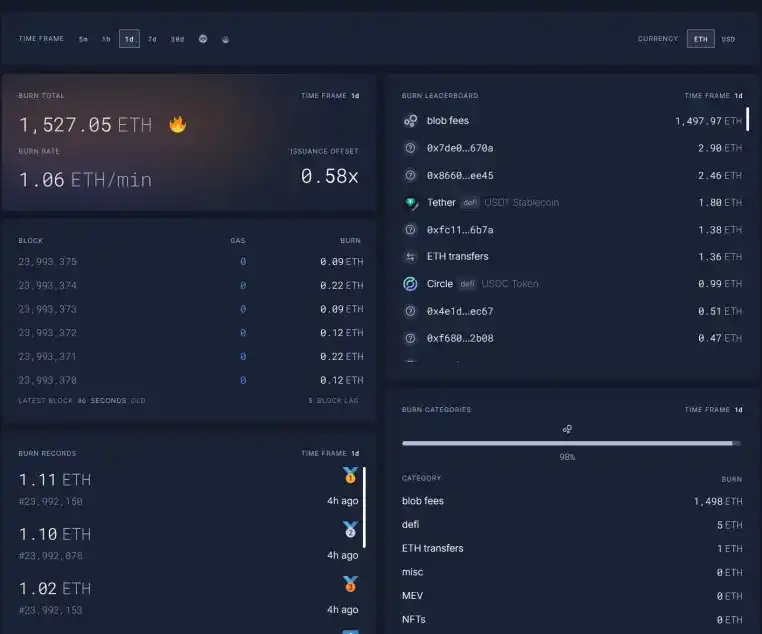

В настоящее время blob fees в 23:00 12.11 за 1 час достигли 569,63 миллиарда раз по сравнению с комиссиями до обновления Fusaka, сожжено 1527 ETH за день. Blob fees стали самой значимой частью сжигания, до 98%. По мере роста активности ETH L2 это обновление, как ожидается, вернёт ETH к дефляции.

III. Техническая сила Ethereum

Во время падения 1011 года фьючерсные кредитные позиции ETH были полностью ликвидированы, в конечном итоге достигнув спотовых кредитных позиций. В то же время многие утратили веру в ETH, что привело к сокращению позиций и бегству многих старых OG. По данным Coinbase, спекулятивное кредитное плечо в криптосфере снизилось до исторического минимума в 4%.

В предыдущих коротких позициях по ETH важную роль играли традиционные парные сделки Long BTC/Short ETH, особенно когда эта пара обычно хорошо себя проявляла в прошлых медвежьих рынках. Однако на этот раз произошло неожиданное событие. Соотношение ETH/BTC с ноября сохраняет боковой тренд сопротивления.

В настоящее время на торговых платформах находится 13 миллионов ETH, что составляет примерно 10% от общего предложения, это исторический минимум. Поскольку пара Long BTC/Short ETH стала неэффективной с ноября, а на рынке царит крайняя паника, постепенно могут появиться возможности для "short squeeze".

По мере приближения взаимодействия 2025–2026 годов как США, так и Китай уже подали дружественные сигналы относительно будущей денежно-кредитной и фискальной политики:

США в будущем будут действовать проактивно: снижение налогов, снижение процентных ставок, смягчение регулирования криптовалют, в то время как Китай будет ослаблять политику умеренно, сосредотачиваясь на финансовой стабильности (сдерживание волатильности).

В условиях относительно мягких ожиданий как в США, так и в Китае, сдерживания нисходящей волатильности активов, а также того, что ETH всё ещё находится в хорошей "зоне покупки на просадке" во время крайней паники, когда средства и эмоции ещё не полностью восстановились, ETH остаётся в выгодном положении.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ultiland: Новый единорог RWA переписывает ончейн-нарративы в области искусства, IP и активов

Как только внимание на блокчейне приобретает измеримую и распределяемую структуру, оно получает основу для преобразования в актив.

Криптовалюта 2026 глазами a16z: эти 17 тенденций изменят индустрию

17 инсайтов о будущем, собранных несколькими партнёрами a16z.

ФРС покупает гособлигации на 40 миллиардов долларов — это не то же самое, что количественное смягчение

Почему RMP не является эквивалентом QE?