У криптовалютных карт нет будущего

Нет банковской карты, но проблемы как у владельцев карты.

Нет банковской карты, а проблемы как у владельца карты.

Автор: Pavel Paramonov, основатель исследовательского института Hazeflow

Перевод: Eric, Foresight News

Мой основной тезис заключается в том, что криптовалютные карты — это лишь временное решение, предназначенное для двух известных нам проблем: сделать криптовалюту массовой и обеспечить ее глобальное признание в качестве средства платежа.

Криптовалютная карта в конечном итоге остается картой. Если человек действительно разделяет ценности криптовалют и верит, что будущее будет за пластиковыми картами, ему, возможно, стоит пересмотреть свое видение.

Все криптовалютные карточные компании в итоге исчезнут

В долгосрочной перспективе криптовалютные карты, скорее всего, исчезнут, в отличие от традиционных карт. Криптовалютные карты добавляют дополнительный уровень абстракции: это не чистое применение криптовалют, эмитентом карты по-прежнему является банк. Да, у них разная айдентика, разный дизайн, разный пользовательский опыт, но, как я уже говорил, это всего лишь различие на уровне абстракции. Абстракция делает использование для конечного пользователя удобнее, но базовые процессы остаются прежними.

Различные L1 и Rollup-решения одержимы сравнением своих TPS и инфраструктуры с Visa и Mastercard. На протяжении многих лет это было целью отрасли: «заменить» или, если говорить радикальнее, «свергнуть» таких гигантов платежей, как Visa, Mastercard и American Express.

Криптовалютные карты не способны достичь этой цели — они не являются заменой, а наоборот, создают дополнительную ценность для Visa и Mastercard.

- Эти традиционные институты по-прежнему остаются ключевыми воротами, обладая абсолютной властью устанавливать правила и определять стандарты соответствия;

- Самое главное — они сохраняют за собой право в любой момент заблокировать вашу карту, компанию или даже банк.

Почему же отрасль, всегда стремившаяся к разрешениям и децентрализации, теперь добровольно отдает всю власть платежным процессорам?

- Ваша карта — это Visa, а не Ethereum;

- Ваша карта — это традиционный банк, а не MetaMask-кошелек;

- Вы тратите фиат, а не криптовалюту.

Большинство ваших любимых криптовалютных карточных компаний просто клеят логотип на карту. Они живут за счет хайпа и исчезнут через несколько лет, а цифровые карты, выпущенные до 2030 года, к тому времени уже не будут работать.

Далее в статье я расскажу, насколько просто сейчас создать собственную криптовалютную карту, и в будущем вы сможете выпускать их самостоятельно.

Те же проблемы + больше комиссий

Лучшая аналогия, которая приходит мне в голову, — это app-specific sequencing (ASS). Да, приложения, которые самостоятельно обрабатывают транзакции и получают с этого прибыль, действительно круты, но это временно: инфраструктурные издержки снижаются, коммуникационные технологии совершенствуются, а экономические проблемы на самом деле глубже, а не проще.

То же самое и с криптовалютными кредитными картами: хотя они позволяют пополнять счет криптовалютой и тратить ее через карту, централизация и разрешительный доступ остаются основной проблемой.

В краткосрочной перспективе это действительно удобно: продавцам не нужно подключать новые способы оплаты, а траты в криптовалюте остаются скрытыми.

Но это всего лишь переходный этап к конечной цели криптоэнтузиастов:

Нужно: платить напрямую стейблкоинами, Solana, Ethereum, Zcash

Не нужно: платить опосредованно через USDT→криптовалютная карта→банк→фиат

Каждый дополнительный уровень абстракции означает дополнительные комиссии: спред, комиссия за вывод, комиссия за перевод, а иногда даже комиссия за хранение. Эти комиссии кажутся незначительными, но не забывайте о сложных процентах: каждая сэкономленная копейка — это заработанная копейка.

Использование криптовалютной карты не означает отсутствие банковского счета или «bankless»

Еще одно мнение, которое я встречал: люди считают, что использование криптовалютной карты означает отсутствие банковского счета или статус bankless.

Это явно не так. За криптовалютной картой всегда стоит банк, и этот банк обязан предоставлять часть вашей информации местным властям — пусть не все данные, но как минимум ключевые сведения.

Если вы гражданин или резидент ЕС, государство знает о ваших процентных доходах по счету, крупных подозрительных транзакциях, определенных инвестиционных доходах, остатке на счете и т.д. Если банк-эмитент находится в США, объем информации, которой владеет государство, будет еще больше.

Удивительно, но с точки зрения криптовалют это и плюс, и минус.

- Плюс — в прозрачности и возможности верификации, но те же правила действуют и при использовании обычных дебетовых или кредитных карт местных банков.

- Минус — это не анонимно и не псевдонимно: банк по-прежнему видит ваше имя, а не EVM или SVM-адрес, и вам все равно нужно проходить KYC.

Ограничения по-прежнему существуют

Кто-то может подумать, что получить криптовалютную карту очень просто: скачать приложение, пройти KYC, подождать 1-2 минуты для верификации, пополнить счет криптовалютой — и можно пользоваться. Да, такая простота — это действительно killer feature, но не все могут ей воспользоваться.

Россия, Украина, Сирия, Ирак, Иран, Мьянма, Ливан, Афганистан и большая часть африканских стран — граждане этих регионов без вида на жительство в другой стране не могут использовать криптовалюту для повседневных расходов.

Но погодите, это всего лишь десяток стран, где нельзя использовать криптовалютные карты, а что с остальными 150+ странами? Суть не в том, что большинство людей имеют доступ, а в том, что основная ценность криптовалют — это равноправие узлов в децентрализованной сети, равный доступ к финансам, равные права для всех. Криптовалютные карты не отражают эти ценности, потому что по сути не являются настоящей криптовалютой.

Max Karpis блестяще проанализировал, почему «необанки» обречены на провал (его основной тезис: новые банки, дружественные к криптовалюте, не имеют никаких преимуществ перед Revolut, а масштабируемые преимущества крупных компаний не могут быть легко разрушены бывшими сотрудниками этих компаний; если гиганты захотят, они могут открыть такой банк в любой момент, имея десятки миллионов пользователей).

Для справки: мой единственный опыт оплаты криптовалютой был при покупке авиабилетов на Ctrip. Недавно они добавили опцию оплаты стейблкоинами, и пользователи могут платить напрямую из кошелька. Конечно, эта услуга доступна для всех пользователей по всему миру.

Это реальный пример применения криптовалют и реальный кейс оплаты. Я считаю, что в итоге все будет так: кошельки будут оптимизированы под потребление и платежи, или (что менее вероятно) напрямую эволюционируют в криптовалютные карты (если криптоплатежи в какой-то форме получат широкое распространение).

Функционал криптовалютных карт схож с ликвидными мостами

Еще одно интересное явление, которое я заметил: самокастодиальные криптовалютные карты по функционалу похожи на кроссчейн-мосты.

Это относится только к самокастодиальным картам, карты, выпущенные централизованными биржами, не обладают этим свойством, поэтому такие биржи, как Coinbase, не должны вводить пользователей в заблуждение, утверждая, что средства находятся под их контролем.

Одна из важных функций централизованных бирж (особенно их криптовалютных карт) — предоставление надежных справок для подтверждения средств перед государством, подачи на визу и т.д. Когда вы используете криптовалютную карту, привязанную к аккаунту на централизованной бирже, технически вы остаетесь в той же экосистеме.

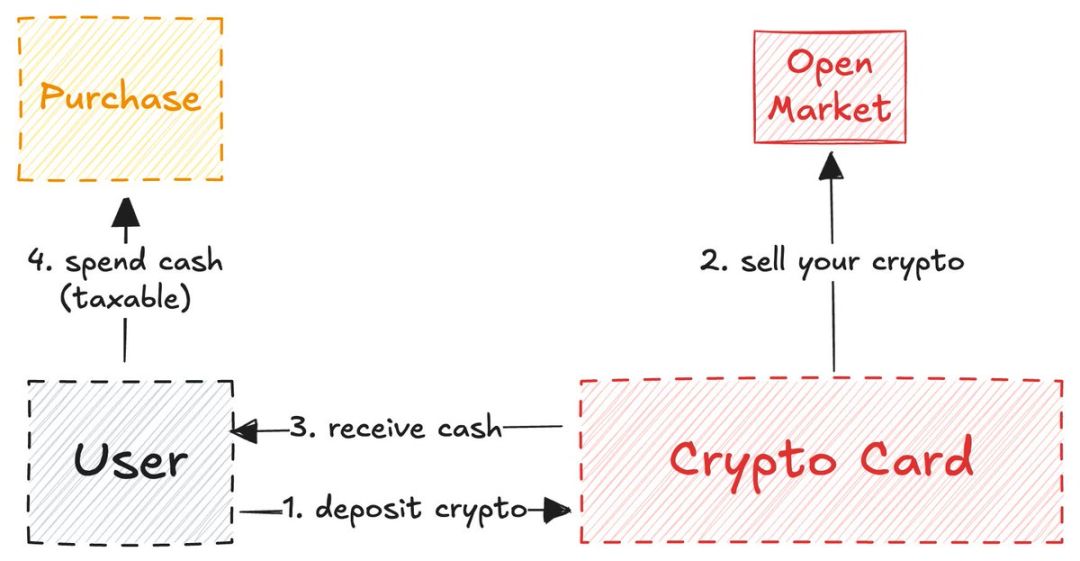

А вот самокастодиальные криптовалютные карты работают иначе: они функционируют как ликвидные мосты, пользователь блокирует криптоактивы на цепочке A, а на цепочке B (реальный мир) получает доступ к средствам (фиат).

Этот кроссчейн-механизм в сфере криптовалютных карт — как лопата во времена золотой лихорадки в Калифорнии: это ценнейший и безопасный канал между нативными криптопользователями и компаниями, желающими выпустить собственную карту.

stablewatch очень точно подметил, что такие мосты по сути — это «Card as a Service (CaaS)» — и это самая недооцененная суть всех обсуждений криптовалютных карт. Эти CaaS-платформы предоставляют брендам инфраструктуру для выпуска собственных брендированных карт.

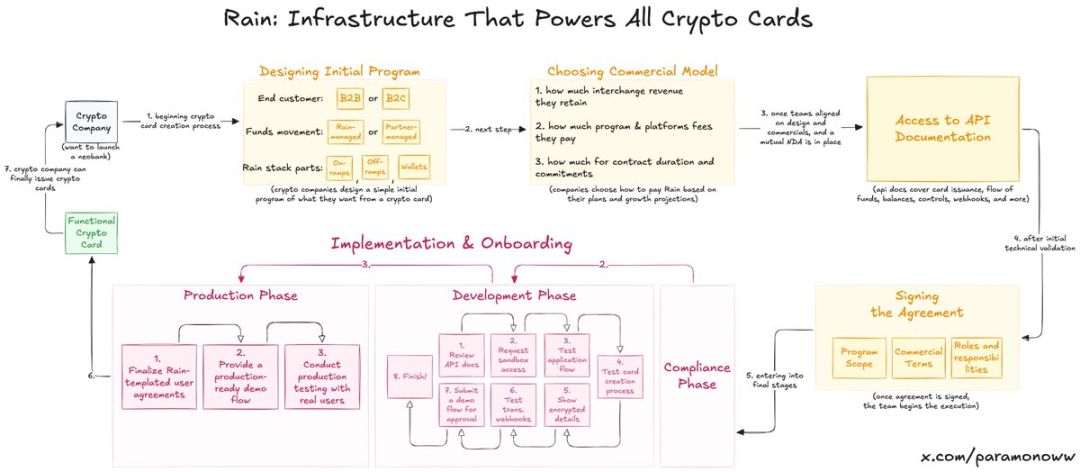

Rain: откуда берутся криптовалютные карты?

Половина ваших любимых криптовалютных карт технически реализована на Rain, хотя вы, возможно, никогда о нем не слышали. Это один из базовых протоколов новой банковской системы, потому что он обеспечивает все основные функции криптовалютных карт. Остальным компаниям остается только наклеить свой логотип (звучит резко, но это близко к истине).

Rain позволяет компаниям легко запускать криптовалютные карты, и, честно говоря, его инфраструктура настолько мощна, что может развиваться и за пределами криптоиндустрии. Так что забудьте о фантазиях, что команде нужно собрать десятки миллионов долларов для запуска криптовалютной карты — им не нужны эти деньги, им нужен Rain.

Я постоянно подчеркиваю важность Rain, потому что люди сильно переоценивают затраты на запуск криптовалютной карты. Возможно, в будущем я напишу отдельную статью о Rain, потому что эта технология сильно недооценена.

Криптовалютные карты не обеспечивают приватность и анонимность

Отсутствие приватности и анонимности у криптовалютных карт — это не их недостаток, а проблема, которую сторонники криптовалютных карт сознательно игнорируют под прикрытием «криптовалютных ценностей».

- В криптосфере нет широко применяемых функций приватности. Псевдоприватность (псевдонимность) действительно существует: мы не видим имен, только адреса.

- Но если вы ZachXBT, Igor Igamberdiev из Wintermute, Storm из Paradigm или любой другой специалист по ончейн-аналитике, вы сможете значительно сузить круг владельцев адреса.

Конечно, ситуация с криптовалютными картами даже не так близка к псевдоприватности, как в традиционной крипте, потому что при оформлении карты вы обязаны пройти KYC (по сути, вы открываете банковский счет, а не карту).

- Если вы находитесь в ЕС, провайдер криптовалютной карты все равно передаст часть ваших данных государству для налоговых или других нужд.

- Теперь вы предоставили регуляторам новый способ отслеживания: связали криптовалютный адрес с реальной личностью.

Персональные данные станут валютой будущего

Наличные по-прежнему существуют (и, кроме продавца, никто не видит вас — это единственный анонимный способ оплаты) и будут в обращении еще долго. Но в итоге все станет цифровым. Современные цифровые системы не приносят потребителям никакой пользы в плане приватности: чем больше вы тратите, тем больше комиссий платите, а взамен получаете глубокое знание ваших данных другой стороной — отличная сделка…

Приватность становится роскошью, и в сфере криптовалютных карт будет так же. Интересно, что если мы сможем реализовать действительно качественную защиту приватности, за которую компании и организации будут готовы платить (не по модели Facebook, а с согласия пользователя), то в мире без рабочих мест и с доминированием искусственного интеллекта приватность, возможно, станет валютой будущего, а может, и единственной валютой.

Если провал неизбежен, почему Tempo, Arc Plasma, Stable продолжают строить?

Ответ прост: чтобы удержать пользователей в своей экосистеме.

Большинство некастодиальных карт выбирают L2-решения (например, MetaMask выбрал Linea) или L1-решения (например, Plasma Card от Plasma). Ethereum или Bitcoin из-за высокой стоимости и проблем с финализацией обычно не подходят для таких операций. Есть немного карт на Solana, но я не хочу начинать спор — их все равно меньшинство.

Компании выбирают разные блокчейны не только из-за инфраструктуры, но и из-за экономических интересов.

- MetaMask выбрал Linea не потому, что это самое быстрое или безопасное решение, а потому что Linea и MetaMask принадлежат ConsenSys.

- Я специально привожу MetaMask как пример, потому что его интеграция с Linea хорошо известна. Все знают, что Linea почти никому не интересна и не может конкурировать с Base или Arbitrum среди L2-решений.

Но ConsenSys принял мудрое решение, встроив Linea в свои продукты — так пользователи оказываются заперты в экосистеме. Благодаря отличному UX, который они используют ежедневно, у них формируется привычка. Linea привлекает ликвидность, объемы и метрики естественным образом, а не за счет фарминга или принуждения к кроссчейн-операциям.

Эта стратегия похожа на запуск iPhone Apple в 2007 году: когда пользователь привыкает к экосистеме iOS, ему сложно перейти на другую систему. Не стоит недооценивать силу привычки.

ether.fi может предложить единственное жизнеспособное решение

После долгих размышлений я пришел к выводу: ether.fi, возможно, единственная криптовалютная карта, действительно соответствующая духу криптовалют (это исследование не спонсировано EtherFi, и даже если бы было — не страшно).

Большинство криптовалютных карт продают ваши внесенные криптоактивы и пополняют счет наличными (аналогично описанному выше механизму ликвидного моста).

ether.fi работает иначе: система никогда не продает вашу криптовалюту; они предоставляют наличные в виде займа и используют вашу криптовалюту для получения дохода.

Модель ether.fi похожа на Aave. Пока большинство DeFi-пользователей мечтают о бесшовном залоге криптоактивов для получения займа, эта услуга уже реализована. Вы можете спросить: «Разве это не то же самое? Я ведь могу пополнить криптовалюту и использовать карту как обычную дебетовую, зачем усложнять?»

Проблема в том, что продажа криптовалюты — это налогооблагаемое событие, иногда даже более облагаемое налогом, чем обычные расходы. Большинство криптовалютных карт облагают налогом каждую транзакцию, поэтому вам придется платить больше налогов государству (еще раз: использование криптовалютной карты не означает выход из банковской системы).

ether.fi элегантно решает эту проблему — вы не продаете криптоактивы, а используете их как залог для займа. Только за счет этой особенности (плюс отсутствие комиссии за доллар, кэшбэк и другие бонусы) ether.fi становится лучшим примером слияния DeFi и традиционных финансов.

Пока большинство криптовалютных кредитных карт пытаются выдать себя за ликвидные мосты, ether.fi действительно ставит криптопользователя на первое место, а не просто популяризирует криптовалюту среди масс: они дают местным жителям доступ к криптовалюте и стимулируют их тратить на глазах у широкой публики, пока все не осознают, насколько это круто. Среди всех криптовалютных карт ether.fi, возможно, единственная, кто выдержит испытание временем.

Я люблю рассматривать криптовалютные карты как экспериментальную площадку, но, к сожалению, большинство команд просто используют нарратив для хайпа, не отдавая должного базовой системе и разработчикам. Посмотрим, куда нас приведут прогресс и инновации. Сейчас криптовалютные карты демонстрируют явную тенденцию к глобализации (горизонтальное расширение), но им не хватает необходимого вертикального развития, которое критически важно для старта потребительских технологий такого типа.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Firedancer запущен, но Solana нарушает одно правило безопасности, которое Ethereum считает неприкосновенным

Импульс Solana набирает обороты к $800, однако прогноз Ozak AI доминирует среди долгосрочных моделей