Почему в 2025 году рыночные настроения полностью рухнут? Анализ годового отчёта Messari на 100 тысяч слов

Оригинальное название: «Почему в 2025 году рыночные настроения полностью рухнули? | Анализ годового отчета Messari на 100 000 слов (часть первая)»

Источник: Merkle3s Capital

Данная статья основана на годовом отчете Messari, опубликованном в декабре 2025 года — The Crypto Theses 2026. Полный текст отчета превышает 100 000 слов, официальное время чтения — 401 минута.

Введение | Это год с худшими настроениями, но не самый хрупкий год для системы

Если смотреть только на индикаторы настроений, крипторынок 2025 года можно было бы приговорить к «смертной казни».

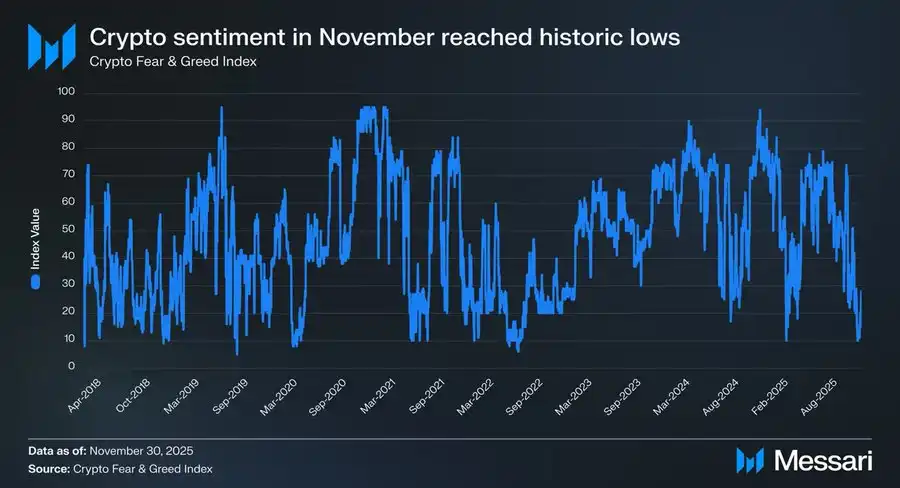

В ноябре 2025 года индекс Crypto Fear & Greed упал до 10, войдя в зону «крайнего страха».

В истории были лишь немногие моменты, когда настроение опускалось до такого уровня:

· Март 2020 года — паника ликвидности, вызванная глобальной пандемией

· Май 2021 года — цепная ликвидация плечевых позиций

· Май–июнь 2022 года — системный крах Luna и 3AC

· 2018–2019 годы — индустриальный медвежий рынок

У этих периодов есть одна общая черта: сама индустрия находилась в состоянии отказа, а будущее было крайне неопределенным.

Но 2025 год не соответствует этому признаку. Нет ведущих торговых платформ, присваивающих активы пользователей, нет понзи-проектов с рыночной капитализацией в десятки миллиардов долларов, которые бы доминировали в нарративах, общая капитализация не опустилась ниже пика предыдущего цикла, объем стейблкоинов, напротив, достиг исторического максимума, а процесс регулирования и институционализации продолжает развиваться.

На «фактическом уровне» это не год краха индустрии. Однако на «уровне ощущений» это, возможно, самый болезненный год для многих профессионалов, инвесторов и старых пользователей.

Почему рушатся настроения?

Messari в начале отчета приводит очень яркое сравнение:

Если вы занимаетесь аллокацией криптоактивов в офисе на Уолл-стрит, 2025 год, возможно, лучший для вас с момента входа в индустрию. Но если вы ночами следите за рынком в Telegram или Discord, ищете Alpha, то это, вероятно, год, по которому вы будете больше всего скучать по «старым временам».

Один и тот же рынок — два почти противоположных опыта. Это не случайные колебания настроений и не простая смена бычьего и медвежьего рынков, а более глубокий структурный дисбаланс: рынок меняет участников, но большинство по-прежнему участвует в новой системе со старой идентичностью.

Это не разбор рыночной динамики

Эта статья не собирается обсуждать краткосрочные ценовые движения и не пытается ответить на вопрос «будет ли рост дальше».

Она скорее представляет собой структурное объяснение:

· Почему, несмотря на укрепление институтов, капитала и инфраструктуры,

· рыночные настроения скатываются к историческим минимумам?

· Почему многие считают, что «выбрали не тот путь», хотя сама система не провалилась?

Messari в этом 100-тысячном отчете выбирает отправную точку с самого базового вопроса: если криптоактивы в конечном итоге — это «деньги», то кто достоин называться деньгами?

Понимание этого — ключ к пониманию полного краха рыночных настроений в 2025 году.

Глава первая | Почему настроение аномально низкое?

Если смотреть только на результат, крах настроений в 2025 году практически «необъясним».

Без краха торговых платформ, без системного кредитного дефолта, без провала ключевых нарративов рынок демонстрирует почти исторически минимальные показатели настроений.

Оценка Messari очень прямолинейна: это крайний случай «серьезного разрыва между настроениями и реальностью».

1. Индикаторы настроений уже в «исторически аномальной зоне»

Падение индекса Crypto Fear & Greed до 10 — это не обычный сигнал коррекции.

За последние более чем десять лет этот показатель появлялся лишь в исключительных случаях, и каждый раз это сопровождалось реальным и глубоким кризисом на уровне индустрии:

· Разрыв финансовой системы

· Крах кредитных цепочек

· Сомнения рынка в самом существовании будущего

Но в 2025 году этих проблем не возникло.

Не было отказа ключевой инфраструктуры, не было ликвидации основных активов до нуля, не произошло событий, способных поколебать легитимность индустрии. С точки зрения статистики, этот показатель настроений не соответствует ни одному известному историческому шаблону.

2. Провал не рынка, а «личного опыта»

Крах настроений исходит не от самого рынка, а от субъективного опыта участников. Messari в отчете неоднократно подчеркивает игнорируемый факт: 2025 год — это год, когда институциональный опыт намного лучше, чем опыт розничных инвесторов.

Для институтов это крайне прозрачная, даже комфортная среда:

· ETF предоставляют каналы аллокации с низкими издержками и низким риском

· DAT (цифровые активные трезоры) становятся стабильным, предсказуемым долгосрочным покупателем

· Регуляторная рамка становится яснее, границы комплаенса постепенно видны

Но для большинства участников старой структуры этот год оказался крайне жестоким:

· Alpha заметно сократилась

· Нарративные ротации перестали работать

· Большинство активов в долгосрочной перспективе уступают BTC

· Связь между «усилиями» и «результатом» полностью разрушена

Рынок никого не отверг, он просто сменил систему вознаграждений.

3. «Не заработал денег» ошибочно трактуется как «индустрия не работает»

Настоящей точкой спуска настроений стала не просадка цен, а когнитивный разрыв. В прошлых циклах неявное предположение Crypto было: если ты достаточно трудолюбив, достаточно рано и достаточно агрессивен — получишь сверхприбыль.

Но 2025 год впервые системно разрушил это предположение.

· Большинство активов больше не получают премию только за «рассказывание историй»

· Рост экосистемы L1 больше не автоматически трансформируется в доходность токена

· Высокая волатильность больше не означает высокую доходность

В результате у многих участников возникло ложное ощущение: если я не заработал, значит проблема в индустрии. Но вывод Messari прямо противоположен: индустрия становится все больше похожей на зрелую финансовую систему, а не на машину по постоянному производству спекулятивных бонусов.

4. Суть краха настроений — в смещении идентичности

Обобщая все явления, неявный ответ Messari только один: крах настроений 2025 года по сути — это смещение идентичности.

· Рынок смещается в сторону «аллокаторов активов», «долгосрочных держателей», «институциональных участников»

· Но большинство по-прежнему существует как «искатель краткосрочного Alpha»

Когда логика вознаграждения системы меняется, а способ участия не синхронизируется, настроение неизбежно рушится первым. Это не проблема личных способностей, а издержки смены эпохальных ролей.

Итог | Настроения не говорят вам правду

Рыночные настроения 2025 года действительно отражают боль участников, но не отражают точно состояние системы.

· Крах настроений ≠ провал индустрии

· Усиление боли ≠ исчезновение ценности

Это лишь указывает на одно: старые способы участия быстро теряют актуальность. Понимание этого — предпосылка для следующей главы.

Глава вторая | Истинная причина краха настроений: денежная система выходит из строя

Если ограничиться только структурой рынка, крах настроений 2025 года все равно не объясняется полностью. Настоящая проблема не в том, что:

· Alpha стало меньше

· BTC слишком силен

· Пришли институты

Все это лишь поверхностные явления. Более глубокий вывод Messari в отчете: крах рыночных настроений по сути вызван давно игнорируемым фактом — сама денежная система, в которой мы находимся, постоянно оказывает давление на сберегателей.

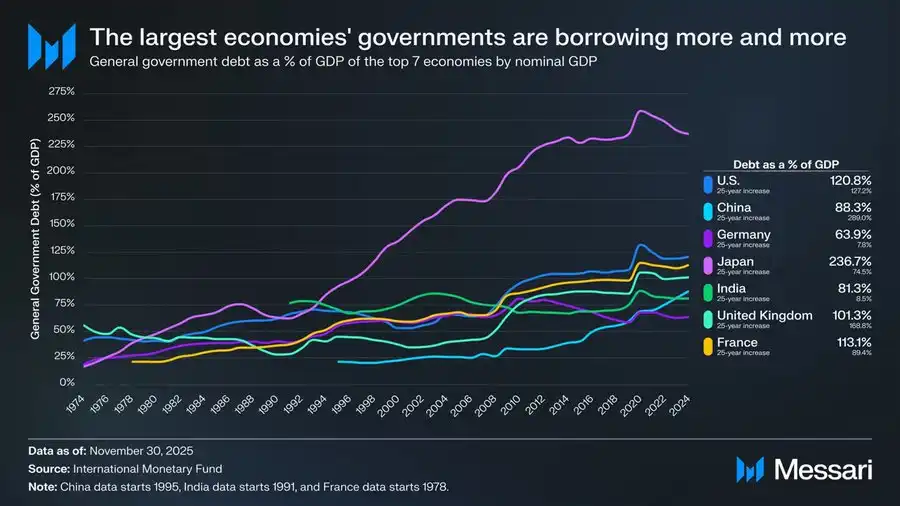

График, который нельзя игнорировать: неконтролируемый рост государственного долга по всему миру

Этот график — не просто макроэкономический фон, а логическая отправная точка всей аргументации Cryptomoney.

За последние 50 лет отношение государственного долга к ВВП в ведущих экономиках мира демонстрирует крайне согласованный, практически необратимый рост:

· США: 120,8%

· Япония: 236,7%

· Франция: 113,1%

· Великобритания: 101,3%

· Китай: 88,3%

· Индия: 81,3%

· Германия: 63,9%

Это не результат провала управления в одной стране, а общий итог, охватывающий разные системы, политические структуры и стадии развития. Будь то демократии, авторитарные режимы, развитые экономики или развивающиеся рынки — государственный долг в долгосрочной перспективе обгоняет экономический рост.

Этот график говорит не о «высоком долге», а о «системной жертве сбережений»

Когда рост государственного долга в течение длительного времени опережает экономический выпуск, система может сохранять стабильность только тремя способами:

1. Инфляция

2. Долгосрочные низкие реальные процентные ставки

3. Финансовые репрессии (контроль капитала, ограничения на снятие, регуляторные вмешательства)

Какой бы путь ни был выбран, в итоге издержки ложатся на одну и ту же группу — сберегателей. Messari в отчете использует очень сдержанную, но весомую фразу: When debt grows faster than economic output, the costs fall most heavily on savers. В переводе: Когда долг растет быстрее экономики, сбережения неизбежно становятся жертвой.

Почему крах настроений концентрируется именно в 2025 году?

Потому что 2025 год — это год, когда все больше участников впервые ясно осознают этот факт.

До этого:

· «Инфляция — это временно»

· «Кэш всегда безопасен»

· «В долгосрочной перспективе фиат стабилен»

Но реальность все чаще опровергает эти предположения.

Когда люди обнаруживают:

· Усиленная работа ≠ сохранение капитала

· Сами сбережения постоянно обесцениваются

· Сложность аллокации активов заметно возросла

Крах настроений вызван не Crypto, а потерей доверия ко всей финансовой системе. Crypto — лишь место, где этот удар ощущается первым.

Смысл Cryptomoney — не в «более высокой доходности»

Это то, что Messari неоднократно подчеркивает, но что легко неправильно истолковать. Cryptomoney существует не для того, чтобы обещать более высокую доходность.

Его ключевые ценности:

· Прогнозируемость правил

· Денежная политика не может быть произвольно изменена одним институтом

· Активы можно хранить самостоятельно

· Стоимость можно переводить через границы без разрешения

Другими словами, это не «инструмент для зарабатывания», а: в мире с высоким долгом и низкой определенностью вновь дать индивиду право выбора денег.

Крах настроений — это на самом деле «пробуждение»

Если сопоставить этот график долга с рыночными настроениями 2025 года, можно сделать парадоксальный вывод: крайний пессимизм не означает провал индустрии, а означает, что все больше людей начинают осознавать реальность проблем старой системы.

Проблема Crypto никогда не была в «бесполезности». Настоящая проблема: он больше не создает легких сверхприбылей для всех.

Итог | От настроений — к структуре, затем к самим деньгам

В этой главе решается фундаментальный вопрос: почему при отсутствии системного краха рыночные настроения падают до исторических минимумов? Ответ не в графиках, а в денежной структуре.

· Крах настроений — это симптом

· Разрыв парадигмы — это процесс

· Дисбаланс денежной системы — это корень

Именно поэтому Messari начинает отчет не с «приложений», а с «денег».

Глава третья | Почему только BTC считается «настоящими деньгами»

Если вы дочитали до этого места, у вас наверняка возник вопрос: если проблема в денежной системе, почему ответ — BTC, а не что-то другое?

Оценка Messari в отчете предельно ясна: BTC больше не конкурирует с другими криптоактивами в одной плоскости.

1. Деньги — это не техническая, а консенсусная проблема

Это первый ключ к пониманию BTC. Messari в оригинале неоднократно подчеркивает факт, который инженеры часто игнорируют: Money is a social consensus, not a technical optimization problem. Иными словами:

· Деньги — это не «кто быстрее»

· Не «кто дешевле»

· И не «у кого больше функций»

А кто долго и стабильно используется как средство сбережения. С этой точки зрения победа Bitcoin не является загадкой.

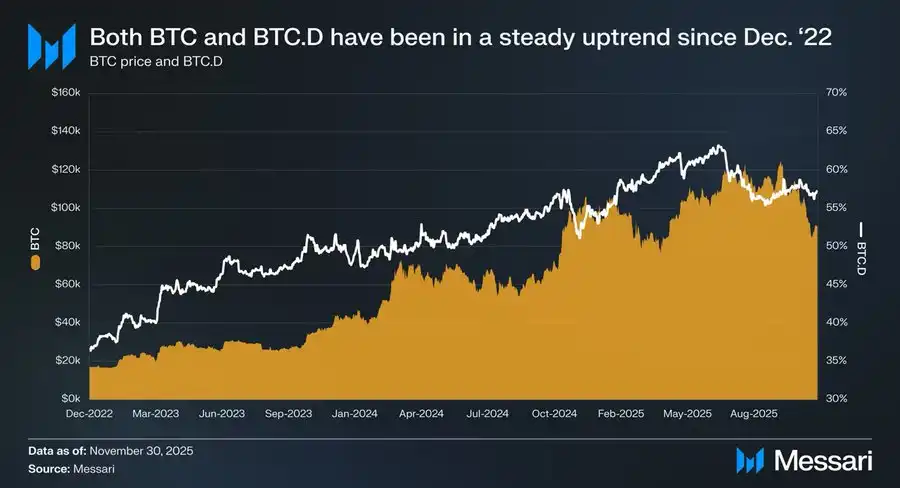

2. Трехлетние данные уже дают очевидный ответ

С 1 декабря 2022 года по ноябрь 2025 года:

· BTC вырос на 429%

· Рыночная капитализация с 318 миллиардов долларов → 1,81 триллиона долларов

· Вошел в топ-10 мировых активов

Но еще важнее относительная динамика: BTC.D с 36,6% → 57,3%. В цикле, где «теоретически должны были расти альткоины», капитал наоборот стабильно возвращается в BTC. Это не случайность одной волны, а переоценка активов рынком.

3. ETF и DAT по сути «институционализируют консенсус»

Оценка ETF у Messari очень сдержанная, но вывод весомый. Bitcoin ETF — это не просто «новый спрос», а реальное изменение в том, кто покупает + зачем покупает + как долго может держать

· ETF делает BTC комплаенс-активом

· DAT превращает BTC в часть баланса компаний

· Государственные резервы поднимают BTC до уровня «стратегического актива»

Когда BTC держат такие субъекты, он уже не «высоковолатильный рискованный актив, который можно сбросить в любой момент», а денежный актив, который нужно держать долго и нельзя ошибаться. Деньги, к которым так относятся, уже сложно вернуть обратно.

4. Чем «скучнее» BTC, тем больше он похож на деньги

Это, возможно, самый парадоксальный момент 2025 года:

· У BTC нет приложений

· Нет смены нарративов

· Нет историй об экосистеме

· Даже нет «новинок»

Но именно поэтому он соответствует всем признакам «денег»:

· Не зависит от обещаний будущего

· Не требует нарратива роста

· Не требует постоянной работы команды

Ему просто нельзя ошибаться.

А в мире с высоким долгом и низкой определенностью «не ошибаться» — это уже дефицитный актив.

5. Сила BTC — не провал рынка

Многие страдают из-за иллюзии: «BTC силен — значит, с рынком что-то не так». Messari считает наоборот: сила BTC — это признак того, что рынок становится рациональнее.

Когда система начинает вознаграждать:

· Стабильность

· Предсказуемость

· Долгосрочную надежность

все стратегии, основанные на «высокой волатильности ради высокой доходности», становятся все более болезненными. Проблема не в BTC, а в способе участия.

Итог | BTC не победил, его выбрали

BTC не «победил» другие активы. В эпоху, когда денежная система выходит из строя, рынок снова и снова подтверждает его как:

· Актив, который меньше всего требует объяснений

· Актив, который меньше всего зависит от доверия

· Актив, который меньше всего требует обещаний на будущее

Это не результат одной волны, а подтверждение роли.

Глава четвертая | Когда рынку нужна только одна «валюта», история L1 перестает работать

После того как BTC был выбран рынком в качестве «основной Cryptomoney», возникает неизбежный вопрос: если ответ на деньги уже есть, что остается у Layer 1? Messari не дает прямого вывода, но после прочтения этой части становится ясно: оценка L1 вынужденно возвращается от «будущих нарративов» к «реальным ограничениям».

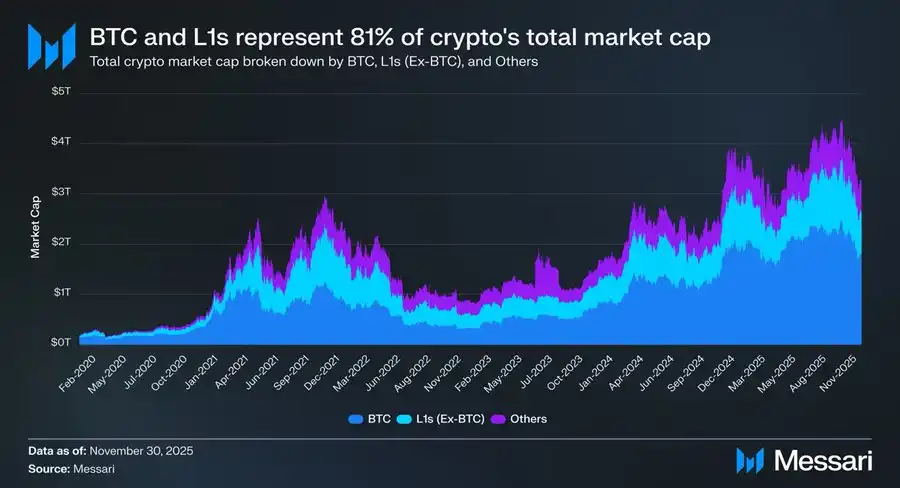

1. Жесткий, но правдивый факт: 81% капитализации — в нарративе «денег»

На конец 2025 года общая капитализация крипторынка около $3,26T:

· BTC: $1,80T

· Другие L1: около $0,83T

· Остальные активы: менее $0,63T

В сумме: около 81% капитализации криптоактивов оценивается рынком как «деньги» или «потенциальные деньги». Что это значит? Оценка L1 уже давно не строится по логике «платформы для приложений», а по логике «имеет ли право быть деньгами».

2. Проблема в том, что большинство L1 этого не заслуживают

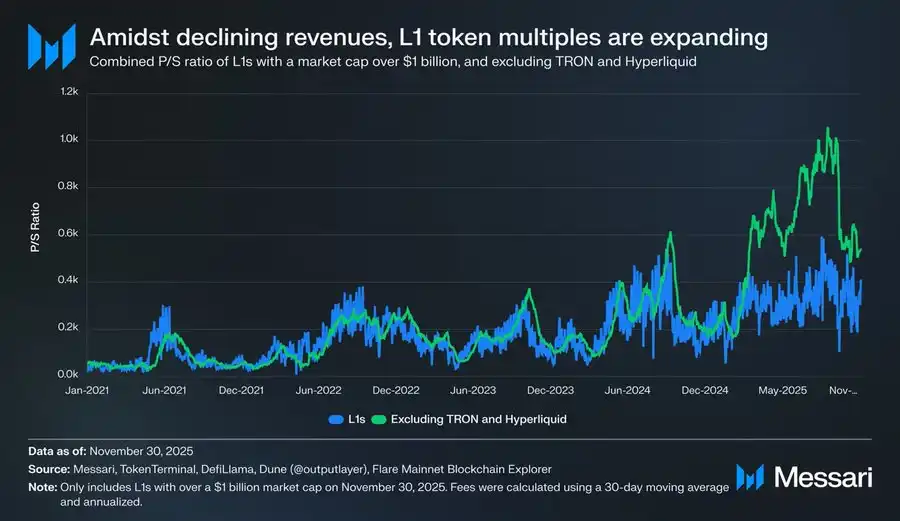

Данные Messari очень прямолинейны и суровы.

Если исключить такие аномалии по доходам, как TRON и Hyperliquid:

· Совокупный доход L1 постоянно снижается

· Но мультипликаторы оценки постоянно растут

Скорректированное соотношение P/S:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

А за тот же период общий доход L1:

· 2021: $12,3B

· 2022: $4,9B

· 2023: $2,7B

· 2024: $3,6B

· 2025 (годовой): $1,7B

Это разрыв, который невозможно объяснить «будущим ростом».

3. L1 не «недооценены», а «переклассифицированы»

Многие страдают из-за заблуждения: «Может, рынок несправедливо обошелся с L1?». Messari считает наоборот: рынок не обошелся с L1 несправедливо, а просто снизил их «денежное воображение».

Если актив:

· Не может стабильно сохранять стоимость

· Не может быть долгосрочно удерживаемым

· Не дает определенного денежного потока

то остается только один способ оценки: высокорискованный бета-актив.

4. Пример Solana уже все объясняет

SOL — один из немногих L1, опередивших BTC в 2025 году. Но Messari указывает на убийственный факт:

· Экосистема SOL выросла в 20–30 раз

· Цена обогнала BTC всего на 87%

Иными словами: чтобы получить «значительную сверхприбыль» по сравнению с BTC, L1 нужна экспоненциальная экосистемная экспансия. Дело не в «недостатке усилий», а в том, что функция вознаграждения уже переписана.

5. Когда BTC становится «деньгами», бремя L1 только растет

Это структурное изменение, которое многие не осознали. Пока у BTC не было четкого статуса валюты:

· L1 могли рассказывать истории о «будущем становлении деньгами»

· Рынок был готов платить за такую возможность заранее

А теперь:

· BTC уже закрепился

· Рынок не готов платить такую же премию за «вторые деньги»

В итоге L1 сталкиваются с более сложным вопросом: если ты не деньги, то кто ты?

Итог | Проблема L1 — не конкуренция, а позиционирование

L1 не «проиграли BTC». Они проиграли потому, что:

· В денежном измерении

· Рынку больше не нужны новые ответы

И как только исчезает защита «денежного нарратива», все оценки вынуждены вернуться к реальным ограничениям.

Именно это — прямой источник краха настроений у большинства участников в 2025 году.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Биткоин застрял ниже $90K, трейдеры следят за поддержкой на $86K, сообщает Michaël van de Poppe

Голосовой помощник Amazon Alexa+ теперь работает с Angi, Expedia, Square и Yelp

Aster DEX выкупает токены на 140 миллионов долларов, но цены остаются на месте — почему?