Отскок к уровню предложения

Краткое содержание

- Bitcoin по-прежнему находится в режиме консолидации с низкой волатильностью, где суженные диапазоны скрывают растущую внутреннюю хрупкость и нерешительность направления движения.

- Опционные рынки продолжают закладывать повышенную выпуклость риска снижения, что сигнализирует о том, что спрос на защиту от хвостового риска остается устойчивым, несмотря на улучшение позиций на спотовом и деривативном рынках.

- Риск волатильности откладывается, а не устраняется, что делает рынок уязвимым к внезапной переоценке при изменении условий ликвидности.

- Потоки по институциональным балансам стабилизировались после завершения полного цикла снижения риска, но накопление остается неравномерным и событийным, а не структурно устойчивым.

- Динамика на спотовом рынке стала более конструктивной: потоки на Binance и в целом по биржам перешли в режим доминирования покупок, а давление продаж на Coinbase заметно снизилось.

- Недавний рывок к зоне $96K был механически вызван шорт-сквизом под управлением деривативов на относительно малых объемах по фьючерсам.

- Темпы дистрибуции долгосрочных держателей замедлились, а ценовые кластеры их себестоимости и полосы уверенности формируют развивающееся структурное ценовое дно.

- Общее направление рынка становится все более зависимым от условий ликвидности и позиций на рынке деривативов до тех пор, пока не возобновится устойчивое накопление на спотовом рынке.

Ончейн анализ

Тестирование избыточного предложения

Bitcoin начал новый год с конструктивным импульсом, продемонстрировав два последовательных максимума и расширив цену до $95,6k. Однако этот раннегодовой рост сразу привел цену к исторически значимой зоне предложения. Текущий уровень рынка находится в плотном кластере предложения долгосрочных держателей, накопленного между апрелем и июлем 2025 года — периодом, отмеченным устойчивой дистрибуцией на максимумах цикла.

Как показано на тепловой карте распределения себестоимости долгосрочных держателей, отскоки с ноября 2025 года неоднократно останавливались на нижней границе этого кластера, который простирается примерно от $93k до $110k. Каждая попытка роста сталкивалась с обновившимся давлением продаж, что мешало цене закрепиться для структурного восстановления.

Этот регион постоянно выступал в роли барьера перехода, отделяя коррекционные фазы от устойчивых бычьих режимов. Сейчас, когда цена вновь тестирует это избыточное предложение, рынок сталкивается с уже знакомым испытанием на прочность: поглощение дистрибуции долгосрочных держателей остается необходимым условием для любого разворота глобального тренда.

Уверенность на уровне себестоимости

На фоне возобновившегося давления продаж со стороны крупных покупателей внимание переключается на себестоимость краткосрочных держателей, которая сейчас составляет $98,3k. Этот уровень отражает совокупную цену входа новых инвесторов и служит важным индикатором рыночной уверенности. Устойчивый трейдинг выше этой отметки указывают на то, что новый спрос поглощает предложение, позволяя недавним покупателям оставаться в прибыли.

Исторически возврат и удержание выше себестоимости краткосрочных держателей отмечали переход от коррекционных фаз к более устойчивым восходящим трендам. Наоборот, повторяющиеся неудачи закрепиться выше этого уровня усиливают защитное поведение среди новых участников. Поэтому способность цены консолидироваться выше $98,3k остается необходимым условием для восстановления уверенности в продолжении тренда и создания фундамента для устойчивого ралли.

Замедление дистрибуции долгосрочных держателей

Поскольку цена входит в зону предложения долгосрочных держателей, внимание переключается на то, ускоряют ли эти инвесторы дистрибуцию или начинают снижать давление продаж. Один из полезных индикаторов — это общий объем монет, удерживаемых долгосрочными держателями, который отражает баланс между монетами, переходящими порог ~155 дней, и монетами, которые тратятся.

В настоящее время предложение долгосрочных держателей продолжает снижаться, но темпы снижения замедлились по сравнению с агрессивной дистрибуцией, наблюдавшейся в течение 3 и 4 кварталов 2025 года. Это указывает на то, что долгосрочные держатели по-прежнему остаются чистыми продавцами, однако интенсивность их продаж снижается.

Для формирования устойчивого ралли рынок должен перейти в режим, когда предложение за счет созревания монет опережает траты долгосрочных держателей. Такой сдвиг приведет к росту предложения LTH — структуре, которая последний раз наблюдалась в августе 2022 — сентябре 2023 и марте 2024 — июле 2025 годов, оба этих периода предшествовали более сильным и устойчивым разворотам тренда.

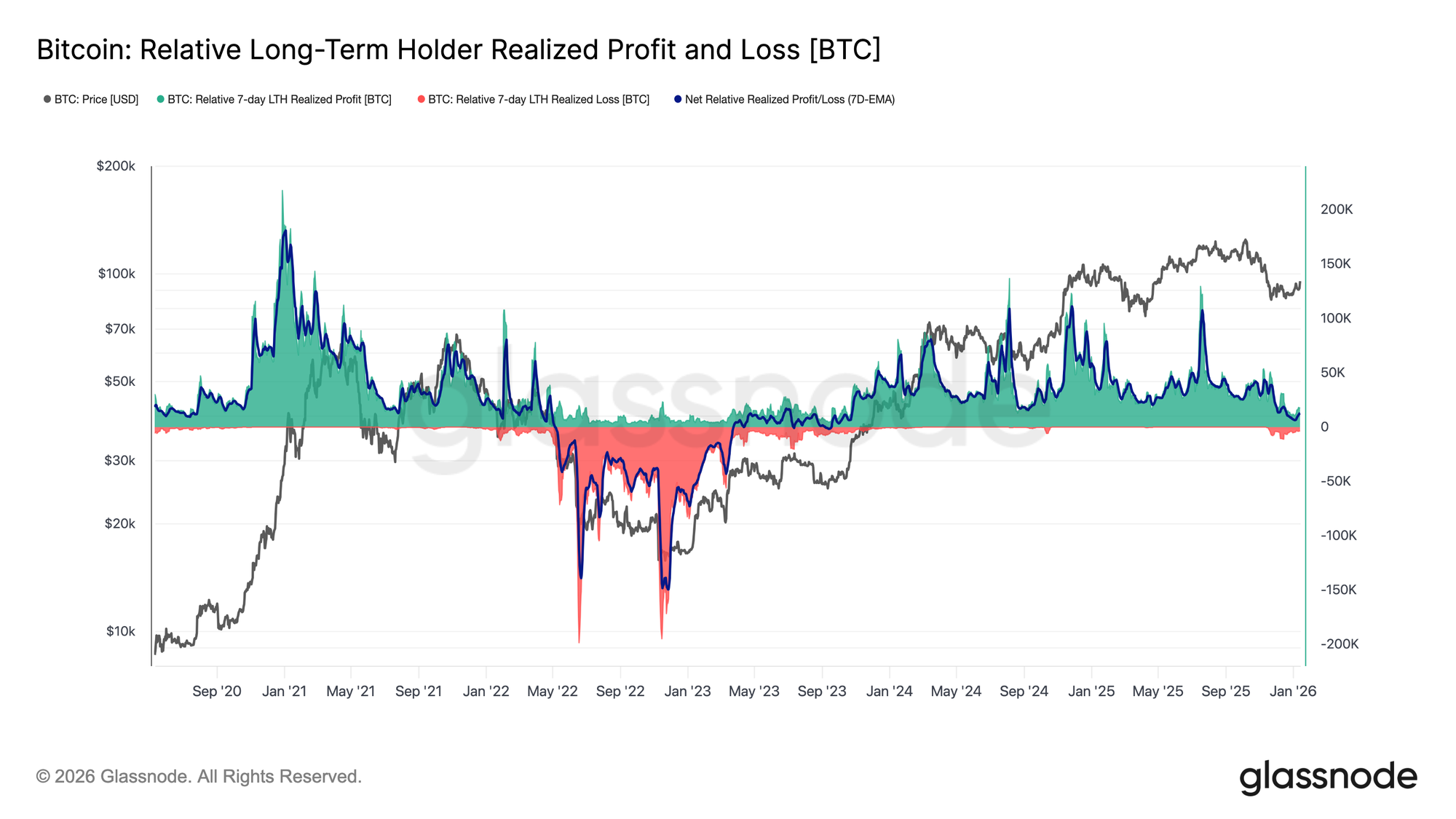

Спрос против дистрибуции

В целом, долгосрочные держатели, накопившие активы во 2 квартале 2025 года, остаются наиболее вероятным источником давления продаж, если цена уверенно прорежет верхний кластер предложения. Их поведение хорошо иллюстрирует чистая реализованная прибыль и убыток долгосрочных держателей, которая сейчас указывает на заметно более спокойный режим дистрибуции.

В настоящее время долгосрочные держатели реализуют примерно 12,8 тыс. BTC в неделю чистой прибыли — значительное замедление по сравнению с пиками цикла выше 100 тыс. BTC в неделю. Это снижение говорит о том, что фиксация прибыли по-прежнему активна, но намного менее агрессивна, чем в предыдущих фазах дистрибуции.

Дальнейшее развитие событий будет зависеть в первую очередь от способности стороны спроса поглотить это предложение, особенно от инвесторов, накапливавших активы во 2 квартале 2025 года. Отсутствие удержания выше истинной рыночной средней около $81k в долгосрочной перспективе существенно увеличит риск более глубокой фазы капитуляции, напоминающей период с апреля 2022 по апрель 2023 года.

Оффчейн наблюдения

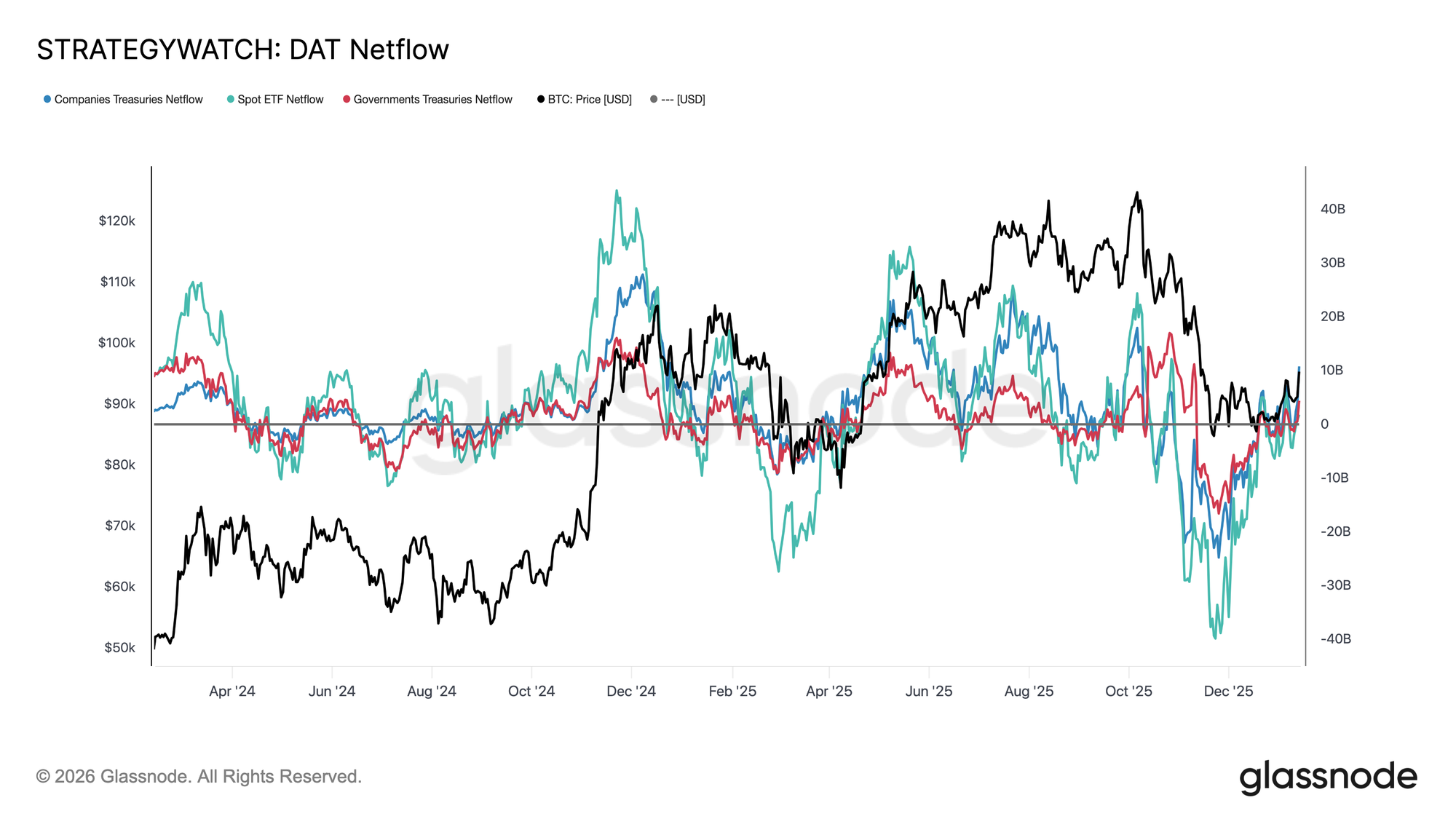

Перезагрузка институциональных потоков

Потоки по институциональным балансам полностью обновились за последние несколько месяцев. После продолжительного периода крупных оттоков по спотовым ETF, корпоративным и государственным субъектам, чистые потоки теперь стабилизировались, что свидетельствует об окончательном ослаблении давления продаж со стороны долгосрочных структурных держателей.

Спотовые ETF первыми развернулись, вновь перейдя в положительную зону и восстановив статус основного маржинального покупателя. С момента их появления спотовые ETF играли ключевую роль во всех фазах расширения, а их возобновившиеся притоки свидетельствуют о том, что реальные институциональные инвесторы вновь начинают наращивать позиции, а не просто торговать волатильностью.

Потоки корпоративных и государственных казначейств также выровнялись, с периодическими притоками во время фаз консолидации. Однако накопление остается неравномерным и зависит от событий, а не носит постоянный характер.

В таких условиях спрос со стороны балансовых средств выступает скорее стабилизатором цены, чем двигателем роста, что делает краткосрочное направление все более чувствительным к позициям на рынке деривативов и краткосрочным условиям ликвидности.

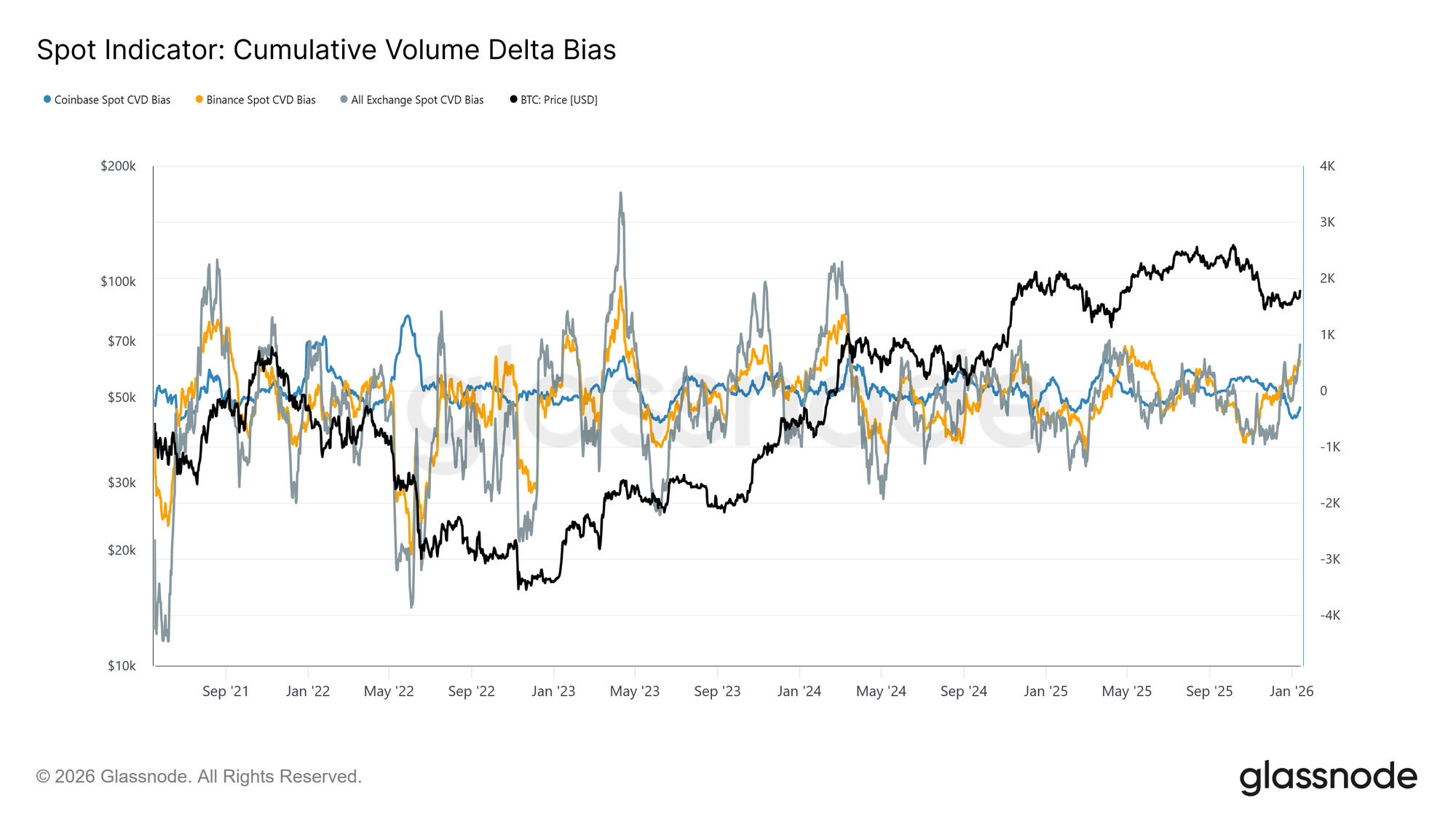

Конструктивные изменения в потоках на споте

Поведение на спотовом рынке начало улучшаться после недавнего снижения: метрики CVD на Binance и в целом по биржам вернулись к режиму доминирования покупок. Это отражает отход от устойчивого давления продаж и сигнализирует, что участники рынка вновь поглощают предложение, а не распределяют активы на росте.

В то же время Coinbase, который был самым последовательным источником агрессивных продаж во время консолидации, заметно снизил активность продаж. Ослабление дистрибуции со стороны Coinbase устранило значимый источник избыточного предложения, способствовало стабилизации цены и расчистило путь для продолжающегося ралли.

Хотя участие на споте еще не демонстрирует устойчивого и агрессивного накопления, характерного для полноценной фазы расширения тренда, возврат к чистой покупке на ключевых площадках представляет собой конструктивный структурный сдвиг.

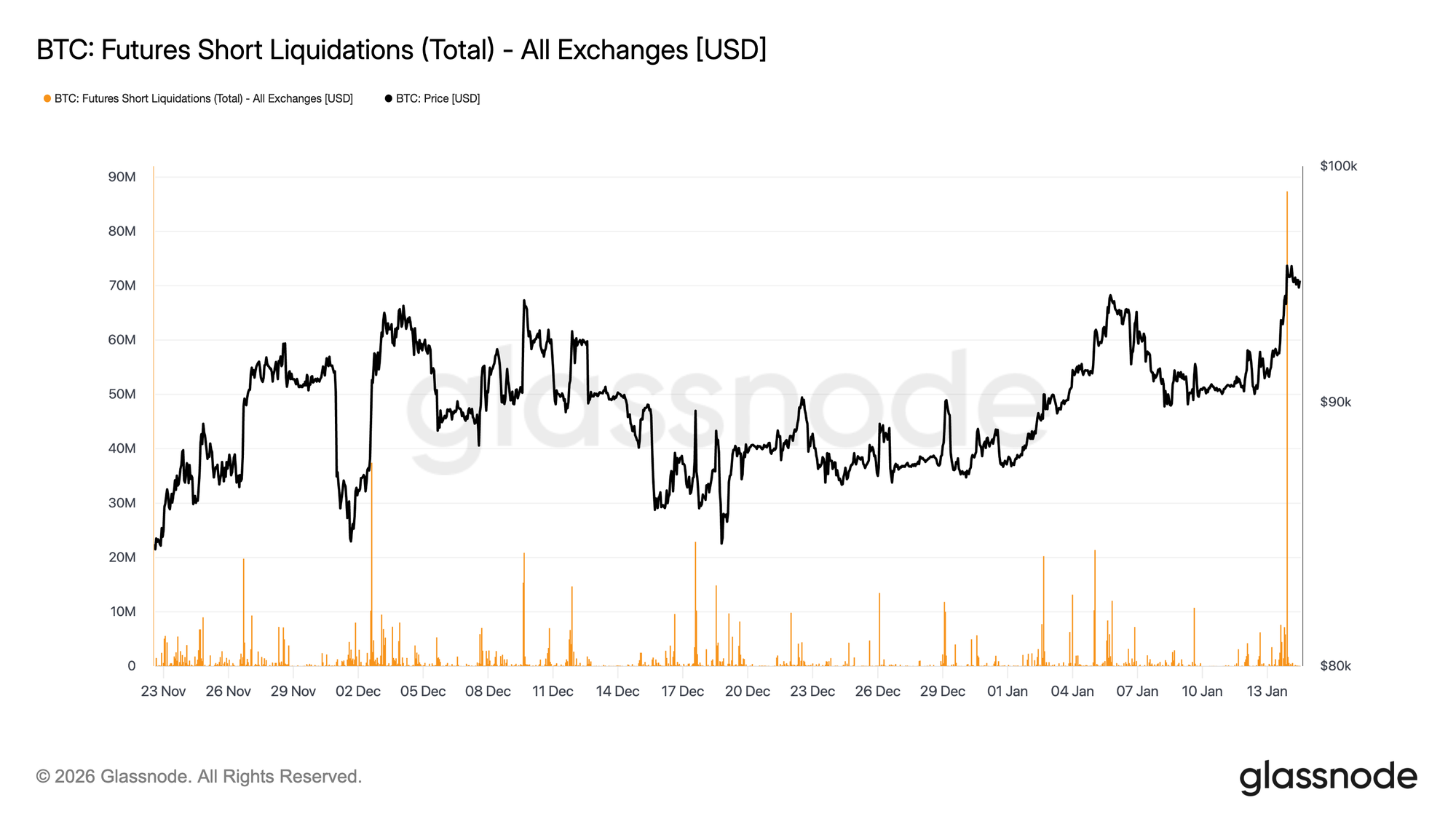

Фьючерсные трейдеры выжимают шортистов

Хотя движение в зону $96K было механически усилено ликвидациями коротких позиций, оно происходило на относительно низких объемах деривативов. Оборот по фьючерсам остается значительно ниже повышенной активности, наблюдавшейся на протяжении большей части 2025 года, несмотря на возвращение цены к более высоким уровням.

Это указывает на то, что прорыв произошел в условиях относительно низкой ликвидности, где даже небольшие изменения в позициях приводили к непропорционально крупным движениям цены. На практике для того, чтобы вытеснить шортистов с рынка и пробить сопротивление, не требовалось значительных новых вливаний капитала.

В такой ситуации рынку теперь необходимо, чтобы спрос на споте и устойчивые объемы смогли поддержать продолжение роста, иначе ралли рискует затухнуть, когда механическое давление покупок за счет принудительных покрытий иссякнет.

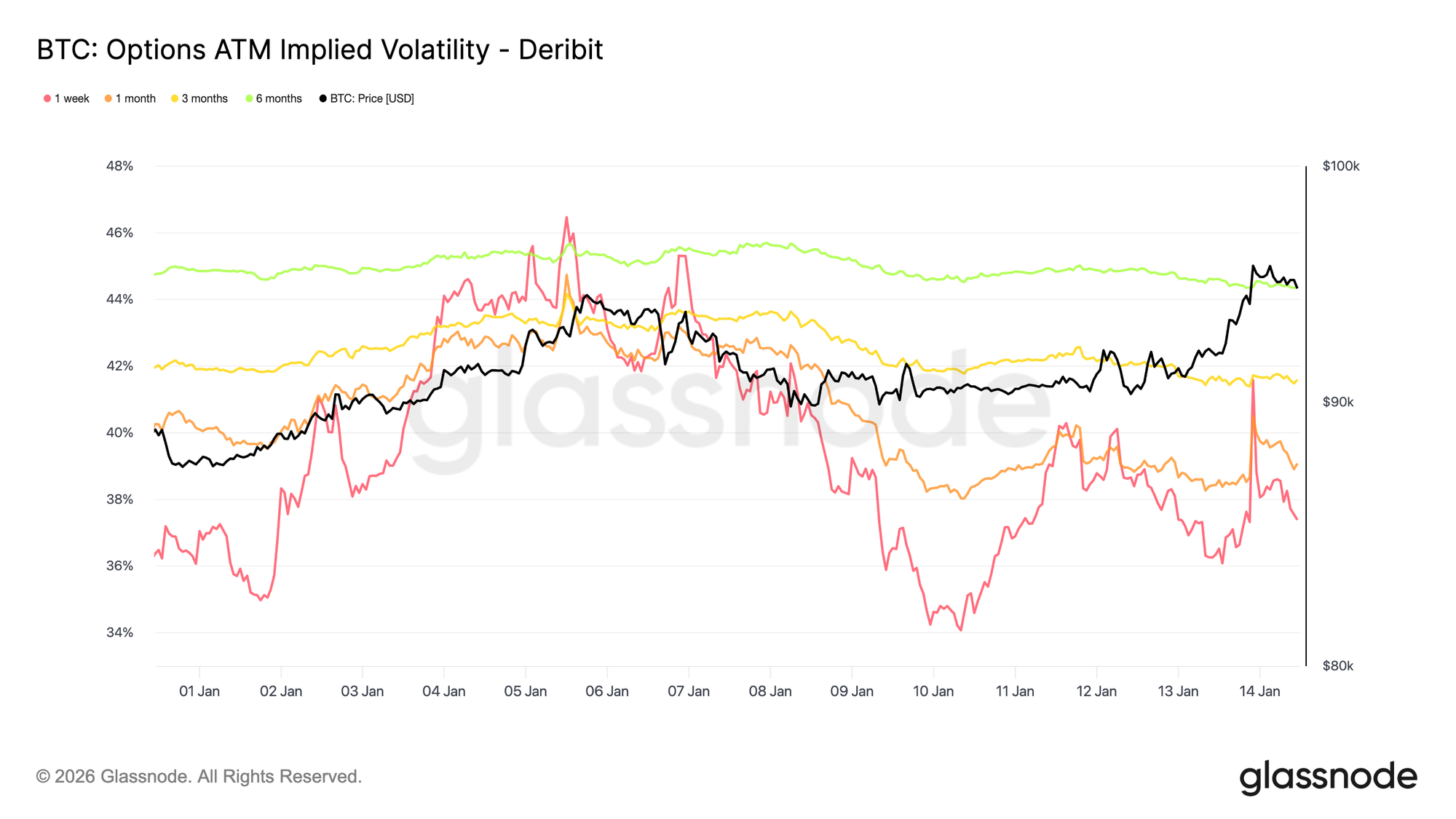

Низкая волатильность, нерешенный риск

Ожидаемая волатильность остается низкой по всей кривой, что подтверждает спокойствие, наблюдаемое в последних движениях цены. Долгосрочные сроки постепенно снижаются, а краткосрочная ожидаемая волатильность реагирует более чувствительно на движения спота. Однако эти движения на ближнем краю не передаются дальше по кривой, что свидетельствует об ограниченном спросе на краткосрочную выпуклость.

Это не означает, что неопределенность исчезла. Скорее, это говорит о том, что риск просто откладывается. Опционный рынок не выражает уверенности, а скорее видит, что существенная переоценка скорее произойдет позже, чем немедленно.

Волатильность возрастает по мере увеличения срока, что говорит о том, что неопределенность привязывается ко времени, а не к какому-либо конкретному ближайшему событию. Структура сроков меняется по уровню, но не по форме, что соответствует ожиданиям краткосрочной стабильности при сохранении чувствительности к скрытым рискам.

Это важно, потому что волатильность, подавленная позиционированием, а не ясностью, как правило, переоценивается резко, когда условия меняются.

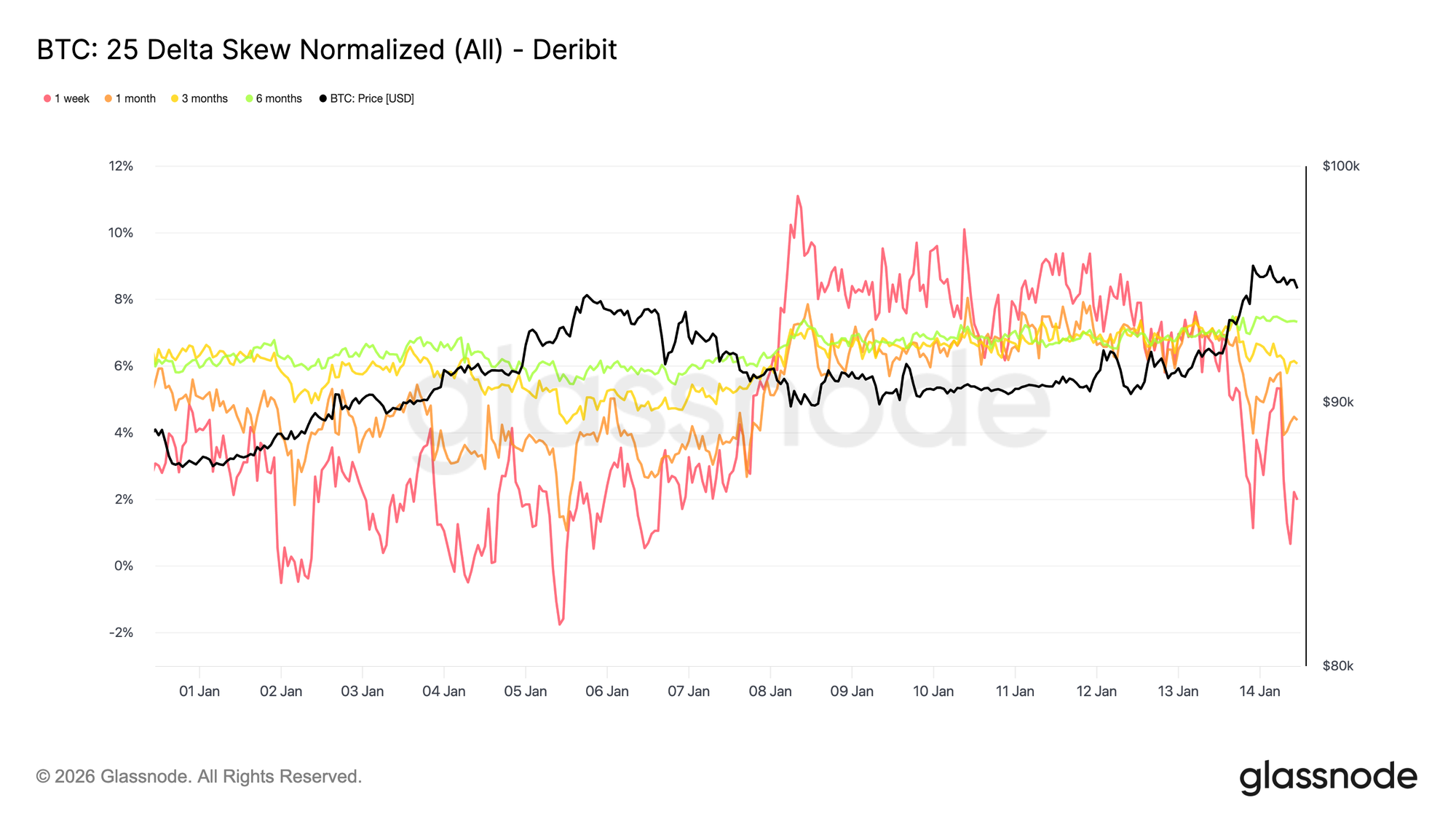

Ассиметрия риска снижения по-прежнему ярко выражена

Несмотря на то, что общая волатильность остается низкой, перекос по-прежнему оценивает риск снижения. 25-дельтовый перекос отдает предпочтение пут-опционам, особенно по средним и длинным срокам, что указывает на устойчивый спрос на долгосрочную защиту от падения, несмотря на стабилизацию спота и возврат к уровню 95K.

Это отражает рынок, который готов держать позиции, но не готов делать это без страховки. Защита поддерживается, а не наращивается агрессивно, что сигнализирует скорее о осторожности, чем о стрессе. Краткосрочный перекос ненадолго пришел в равновесие, но затем вновь сместился в пользу путов, тогда как долгосрочный практически не отреагировал на возврат цены выше 95K.

Сочетание низкой волатильности и отрицательного перекоса подчеркивает ключевое противоречие: участники не закладываются на немедленное снижение, но продолжают платить за асимметричную защиту.

Такое сочетание характерно для рынков, ограниченных диапазоном, где риски осознаются, но не ожидаются в ближайшем будущем.

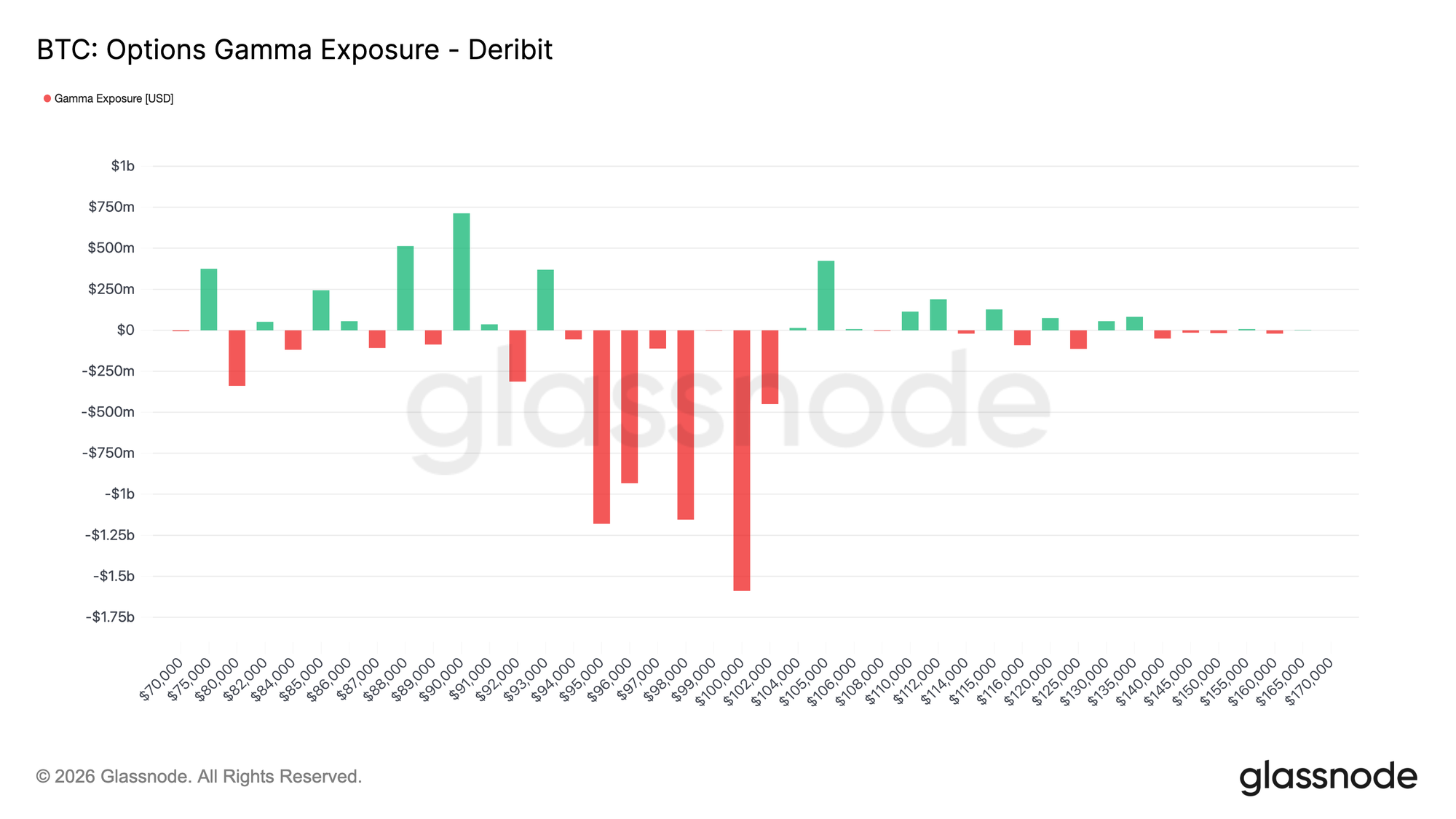

Short gamma и хрупкая стабильность

Текущее распределение страйков ставит дилеров в короткую гамму относительно спота, что изменяет краткосрочную динамику рынка. В условиях короткой гаммы хеджирующие потоки больше не гасят движения цены, а, напротив, усиливают их: дилеры покупают при росте и продают при падении.

С учетом того, что спот торгуется в районе 95–96K на момент написания, цена переместилась в зону short gamma, которая простирается примерно от 94K до 104K. В этом диапазоне устойчивое движение цены, поддержанное объемом, с большей вероятностью вызовет направленные хеджирующие потоки, увеличивая вероятность ускоренного движения к близлежащим страйкам с высоким интересом, включая уровень 100K.

Такая структура создает хрупкую форму стабильности: волатильность может оставаться низкой, пока цена удерживается в диапазоне, но как только появляется импульс, движение с большей вероятностью ускорится, а не затихнет. В этом контексте спокойствие цены отражает позиционирование, а не баланс, оставляя рынок более уязвимым к резкой переоценке, чем к постепенной корректировке.

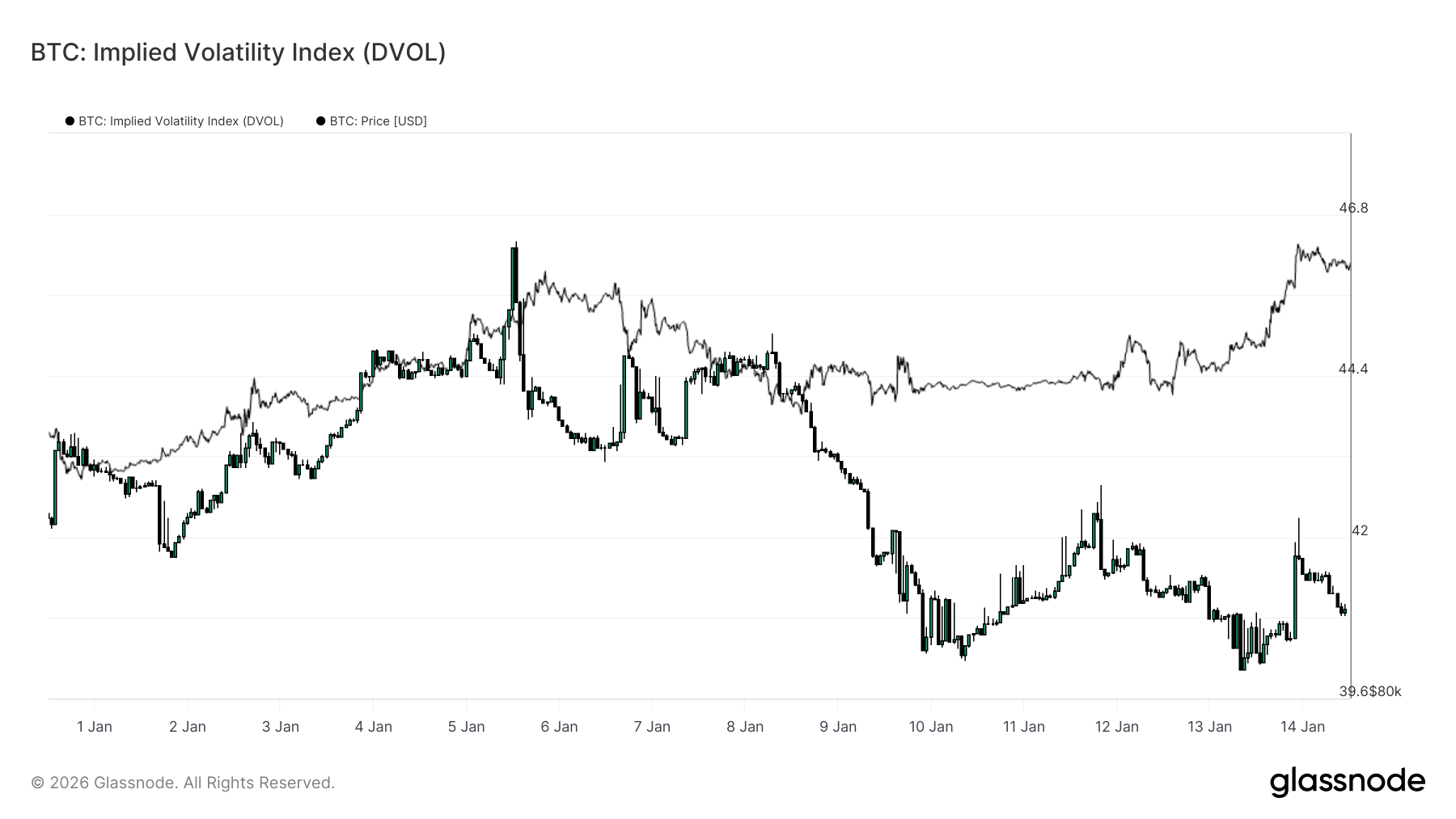

DVOL подтверждает: волатильность откладывается

Индекс подразумеваемой волатильности (DVOL) дает представление о неопределенности по всем страйкам и срокам, агрегируя волатильность по всей поверхности. В отличие от подразумеваемой волатильности по деньгам, которая отражает цену на конкретной точке кривой, DVOL показывает, насколько рынок в целом закладывает волатильность.

На данный момент DVOL остается относительно низким и колеблется в диапазоне, даже несмотря на то, что спот прошел ключевые уровни. Это подтверждает то, что уже видно по структуре сроков и перекосу: опционы не закладывают высокую волатильность в краткосроке. Неопределенность признается, но не выражается через повышение цен на общую волатильность.

Важно, что этот низкий уровень DVOL совпадает с отрицательным перекосом и позиционированием short gamma возле спота. Волатильность, таким образом, не подавляется стабилизирующими хеджирующими потоками, а просто откладывается на поверхности. Такое сочетание создает условия, при которых волатильность может оставаться латентной, но резко переоцениться, как только катализатор заставит позиции корректироваться.

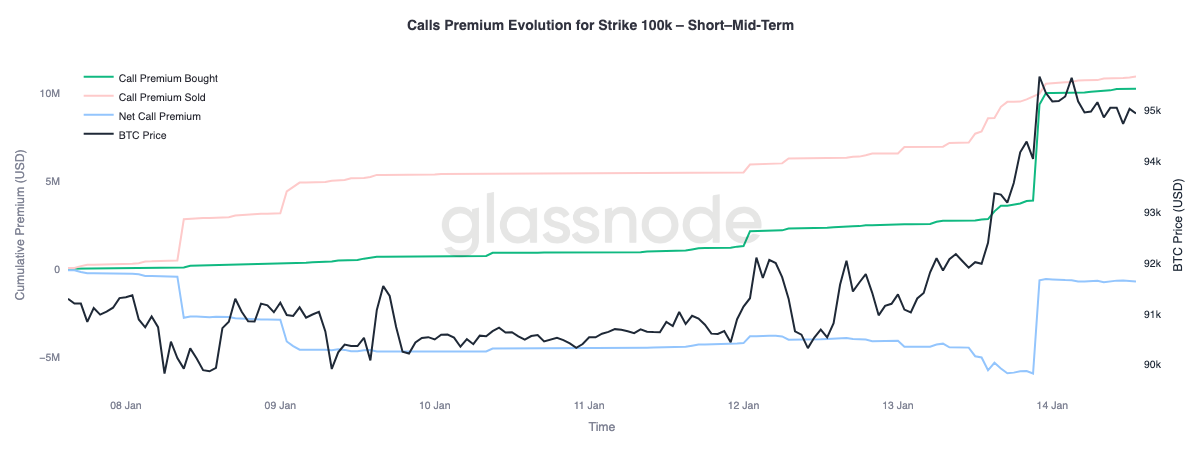

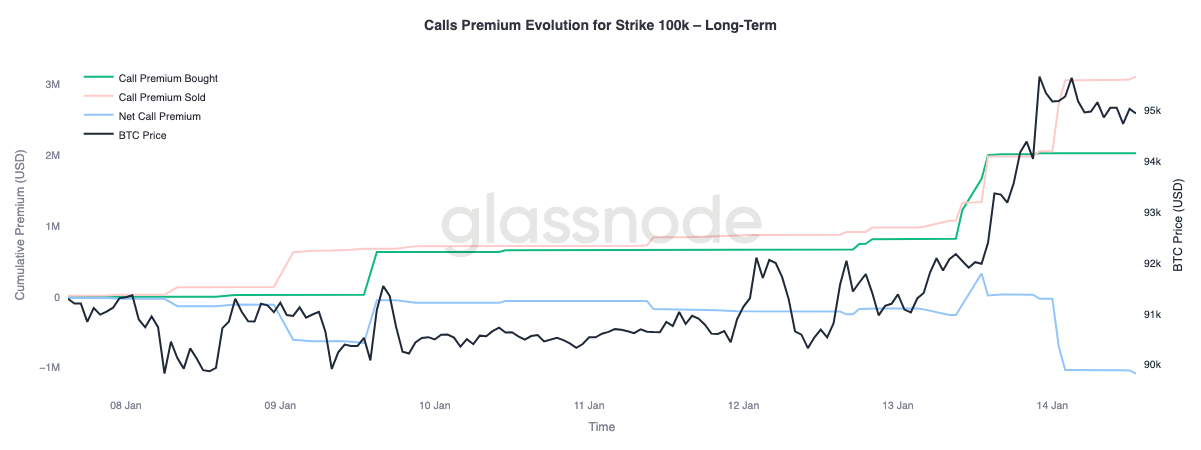

Премия по коллам сигнализирует о условном потенциале роста

Более пристальный взгляд на премиальное поведение страйка 100K call выявляет явное расхождение между сроками. Этот уровень остается следующим важным психологическим барьером, и потоки по опционам демонстрируют, как рынок позиционируется вокруг него.

В сроках от коротких до среднесрочных, примерно до трех месяцев, купленная премия по коллам значительно превышает проданную премию, что приводит к росту чистой премии по коллам и указывает на активный спрос на краткосрочную экспозицию на рост по мере приближения спота к этому уровню. Напротив, долгосрочные сроки показывают обратную динамику: по мере роста спота более дорогие коллы дальних сроков используются для продаж потенциала роста.

Такое разделение говорит о том, что рынок готовится к возможному повторному тесту зоны 100K, одновременно проявляя осторожность по поводу устойчивого закрепления выше этого уровня на длительных горизонтах. Рост целенаправленно ищется в краткосроке, но монетизируется на дальних сроках.

Заключение

Bitcoin вступил в переходную фазу, характеризующуюся стабилизацией структурных потоков, улучшением поведения на споте и комплексом деривативов, в котором по-прежнему доминирует отложенный риск волатильности. Дистрибуция долгосрочных держателей замедлилась, институциональные потоки по балансам стабилизировались, а спотовый рынок начал возвращаться к режиму доминирования покупок, что говорит о том, что большая часть давления продаж конца 2025 года уже поглощена.

Однако недавнее движение к $96K было обусловлено скорее механикой позиционирования, чем широкой органической поддержкой спроса. Ликвидность по фьючерсам остается низкой, а участие на споте, хотя и улучшается, еще не демонстрирует устойчивого накопления, характерного для полноценного расширения тренда.

Смотрим вперед, к первому кварталу: базовая установка выглядит все более конструктивной. По мере ослабления давления продаж и откладывания, а не устранения, риска волатильности, даже относительно скромные притоки могут вновь привести к непропорционально сильной реакции цены. Если накопление на споте и институциональный спрос во главе с ETF продолжат восстанавливаться, текущая фаза консолидации может стать базой для нового расширения тренда.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Где амбиции Meta в отношении метавселенной оказались недостаточными

Ориентация на $900 млрд денежных переводов может стать драйвером для лучшей криптовалюты для покупки в 2026 году

ETH замедляется, Pepe падает, сжигание монет второго этапа Zero Knowledge Proof может стать началом взрывного роста в 7000 раз!