Наступна битва стейблкоїнів: протистояння мереж стейблкоїнів

Коли перекриваються суперечності у розподілі цінності, технічних обмеженнях, користувацькому досвіді, дотриманні регуляторних вимог і конкуренції, створення власного блокчейну стає неминучим вибором.

У другій половині 2025 року індустрія стейблкоїнів увійшла в нову фазу.

За останні кілька років такі компанії, як Tether і Circle, були ключовими гравцями у гонці стейблкоїнів, але їхня ідентичність завжди залишалася на рівні емітента. Дизайн і робота базової мережі були довірені публічним блокчейнам, таким як Ethereum, Tron і Solana. Хоча масштаби емісії стейблкоїнів зростали, користувачі завжди були змушені покладатися на інші системи для здійснення транзакцій.

Останніми місяцями ця картина почала змінюватися. Circle представила Arc, Tether майже одночасно випустила Plasma і Stable, а Stripe разом із Paradigm запустили Tempo. З'явилися три публічні блокчейни стейблкоїнів, орієнтовані на платежі та розрахунки, що свідчить про те, що емітенти більше не задовольняються лише випуском монети; вони також хочуть контролювати саму мережу.

Такі скоординовані дії важко пояснити простим збігом обставин.

Навіщо будувати власні публічні блокчейни?

Перші стейблкоїни майже всі будувалися на публічних блокчейнах, таких як Ethereum, Tron і Solana. Однак сьогодні все більше емітентів обирають створення спеціалізованих ланцюгів, щоб міцно контролювати як емісію, так і розрахунки.

Найпряміша причина полягає у розподілі цінності. Комісії, які "забирає" базова мережа, значно більші, ніж можна уявити.

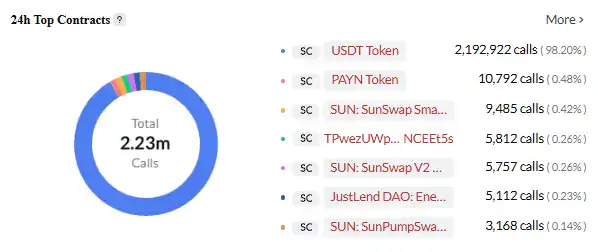

Tether обробляє понад $1 трильйон транзакцій щомісяця, але більшість комісій забирає публічний блокчейн. У мережі Tron кожен переказ USDT вимагає близько 13-27 TRX як комісію, що еквівалентно приблизно $3-6 за поточним курсом. Враховуючи значний обсяг транзакцій USDT у Tron, це суттєвий дохід. Якщо розраховувати, що мережа Tron обробляє сотні мільйонів доларів у транзакціях USDT щодня, лише комісії можуть приносити мережі Tron сотні мільйонів доларів доходу щорічно.

USDT — найактивніший смарт-контракт у мережі TRON, Джерело зображення: Cryptopolitan

Хоча власний прибуток Tether також величезний, він переважно походить від процентної маржі та інвестиційного доходу, не пов’язаного з обсягом транзакцій USDT. За кожну додаткову транзакцію USDT Tether не отримує жодного прямого доходу; всі комісії йдуть у кишеню публічного ланцюга.

Схожа ситуація і у Circle. Кожна транзакція USDC у мережі Ethereum вимагає сплати ETH як Gas fee. За поточного рівня комісій Ethereum, якщо USDC досягне обсягу транзакцій USDT, лише комісії можуть приносити мережі Ethereum мільярди доларів доходу щорічно. Однак як емітент USDC, Circle не отримує жодного цента з цих транзакцій.

Ще більш прикро для цих компаній те, що чим більший обсяг транзакцій, тим більше доходу втрачається. Місячний обсяг транзакцій USDT зріс із кількох сотень мільярдів доларів у 2023 році до понад 1 трильйона доларів зараз, але Tether завжди отримувала нульовий дохід із цих транзакцій.

Ця "видима, але недосяжна" ситуація є основним рушієм їхнього рішення будувати власні публічні блокчейни.

Крім того, технічні обмеження існуючих публічних ланцюгів також накопичуються. Ethereum має високі комісії та низьку швидкість, що робить мікротранзакції непрактичними; Tron має низькі витрати, але його безпека та децентралізація викликають питання; Solana швидка, але недостатньо стабільна. Для платіжного сервісу, що працює цілодобово протягом року, ці проблеми важко витримати.

Досвід користувача також є перешкодою. Звичайним користувачам потрібно готувати різні нативні токени та використовувати різні гаманці при переході між ланцюгами. Крос-чейн перекази складніші, дорожчі та несуть ризики безпеки. У регуляторній площині моніторинг транзакцій, боротьба з відмиванням коштів та інші функції на існуючих публічних ланцюгах здебільшого покладаються на зовнішні рішення, ефективність яких обмежена. У плані конкуренції диференціація стала необхідністю; Circle прагне забезпечити швидші розрахунки та вбудовані модулі відповідності через Arc, а Stripe сподівається досягти програмованих платежів та автоматизованих розрахунків через Tempo.

Коли суперечності розподілу цінності, технічних обмежень, досвіду користувача, регуляторної відповідності та конкуренції поєднуються, створення окремого ланцюга стає неминучим вибором.

Фінальна гра гігантів

Зіткнувшись із цими викликами та можливостями, різні компанії обрали різні технологічні шляхи та бізнес-стратегії.

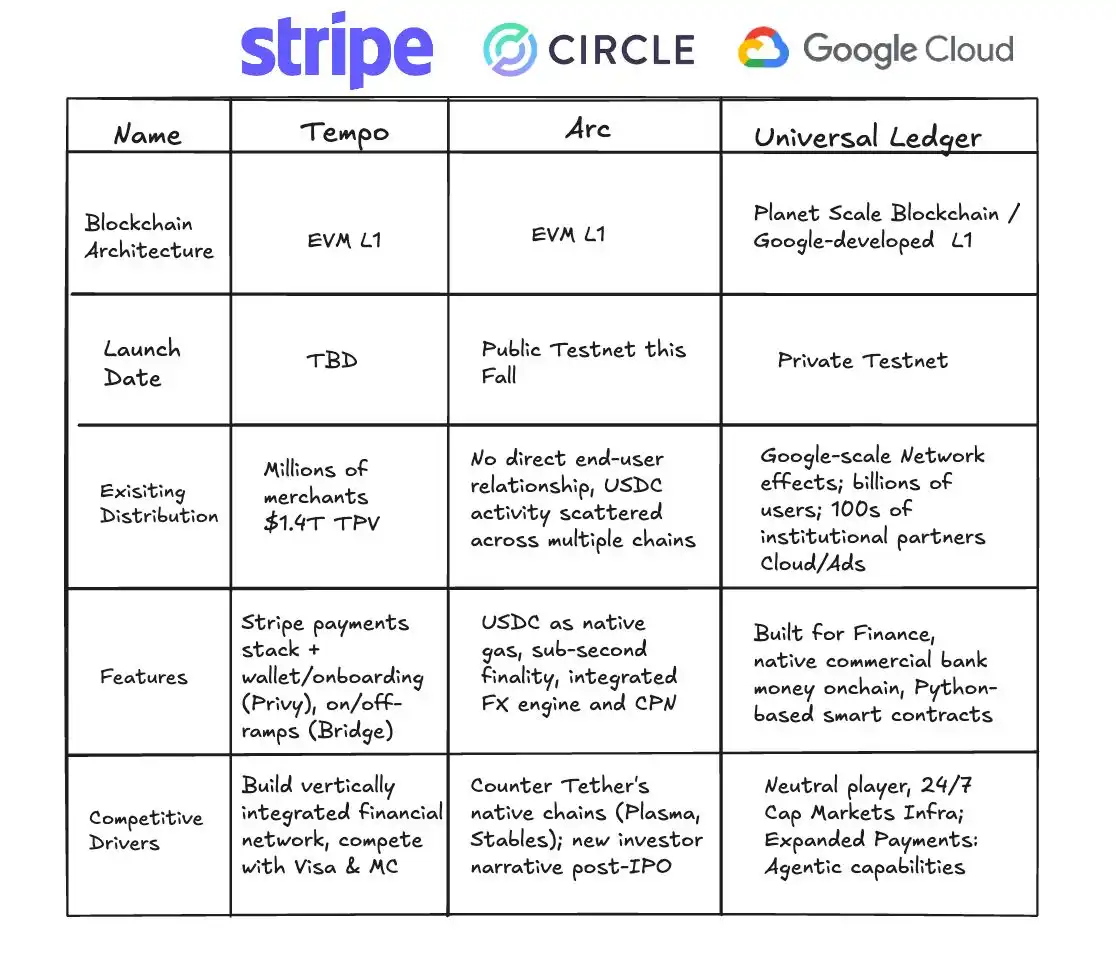

Stripe Tempo: Технічний вибір нейтральної платформи

Tempo — це спеціалізований платіжний ланцюг, спільно інкубований Stripe і Paradigm. Його найбільша відмінність від традиційних публічних ланцюгів полягає в тому, що він не випускає власного нативного токена, а безпосередньо приймає основні стейблкоїни, такі як USDC і USDT, як Gas. Це рішення є як позицією, так і амбіцією.

Джерело зображення: X

Цей дизайн може здаватися простим, але під ним криються значні технічні виклики. Традиційні блокчейни використовують один нативний токен як комісію, що робить дизайн системи відносно простим. Tempo потрібно підтримувати кілька стейблкоїнів як комісію, що вимагає впровадження складного механізму управління токенами та розрахунку обмінних курсів на рівні протоколу.

Технічна архітектура Tempo також оптимізована для платіжних сценаріїв. Покращений механізм консенсусу дозволяє досягати підтвердження за долі секунди при надзвичайно низьких витратах. Також включено вбудовані платіжні примітиви, які розробники можуть безпосередньо викликати для створення додатків для умовних платежів, запланованих платежів, багатосторонніх платежів та інших складних сценаріїв.

Tempo створила потужний екосистемний альянс. Початкові дизайн-партнери охоплюють ключові сектори, такі як штучний інтелект (Anthropic, OpenAI), електронна комерція (Shopify, Coupang, DoorDash), фінансові послуги (Deutsche Bank, Standard Chartered, Visa, Revolut) та інші. Сам цей список сигналізує, що Stripe прагне зробити Tempo базовою інфраструктурою для різних галузей.

Circle Arc: Вертикально інтегрована глибока кастомізація

У серпні 2025 року Circle запустила Arc — публічний блокчейн, спеціально розроблений для фінансів стейблкоїнів. На відміну від нейтральної позиції Stripe, Arc представляє стратегію глибокої вертикальної інтеграції.

Джерело зображення: Circle

Arc використовує USDC як нативний токен для сплати Gas, тобто всі транзакції в ланцюгу Arc вимагають оплати в USDC, що безпосередньо підвищує попит і сценарії використання USDC. Такий дизайн дозволяє Circle отримувати вигоду з кожної транзакції в мережі, створюючи замкнуту петлю цінності.

Arc також включає інституційний FX-двигун, здатний до швидкого обміну між різними валютними стейблкоїнами, з метою досягнення фінальності транзакцій за долі секунди. Ці функції розроблені для задоволення практичних потреб інституційних клієнтів, що демонструє глибоке розуміння Circle цільового ринку.

Володіючи власним публічним ланцюгом, Circle забезпечує більш ефективне та контрольоване середовище для операцій з USDC. Ще важливіше — це можливість побудувати замкнуту фінансову екосистему навколо USDC, міцно закріплюючи цінність у власній системі.

Двохланцюгова стратегія Tether: агресивний комплексний підхід

Як найбільший у світі емітент стейблкоїнів, Tether одночасно запустила проекти Plasma і Stable у 2025 році, демонструючи ще більш агресивну вертикальну інтеграцію, ніж конкуренти.

Джерело зображення: Bankless

Plasma — це блокчейн першого рівня, підтримуваний афілійованою компанією Tether — Bitfinex, спеціально розроблений для транзакцій стейблкоїнів. Його головна перевага — забезпечення переказів USDT без комісій. Така конструкція напряму кидає виклик мережі Tron, яка довгий час домінувала у циркуляції USDT. У липні 2025 року Plasma залучила $373 мільйони під час продажу токенів, що свідчить про великий ринковий інтерес до цього публічного ланцюга.

Порівняно з Plasma, Stable має ще більш амбітну мету. Tether називає його "ексклюзивним домом USDT", впроваджуючи дволанцюгову паралельну архітектуру, де основний ланцюг обробляє ключові розрахунки, а Plasma виступає як сайдчейн для обробки великої кількості мікротранзакцій і мікроплатежів, періодично здійснюючи розрахунки на основному ланцюзі. У цій мережі USDT виступає і засобом обміну, і токеном для сплати комісій, що усуває необхідність утримувати додаткові токени для оплати Gas, значно знижуючи поріг входу.

Для ще більшої гнучкості Stable запровадив кілька варіантів USDT. Стандартний USDT використовується для щоденних транзакцій, USDT0 служить токеном для крос-чейн мостів, а gasUSDT — для сплати мережевих комісій. Усі три підтримують 1:1 прив'язку вартості, дозволяючи користувачам обмінювати їх безкоштовно, забезпечуючи послідовний досвід у різних сценаріях.

Щодо механізму консенсусу, Stable впровадила кастомізований StableBFT. Цей механізм побудований на рушії CometBFT (покращена версія Tendermint) і належить до системи делегованого доказу частки. StableBFT розділяє "поширення транзакцій" і "поширення консенсусу", прагнучи вирішити проблеми заторів під час пікового навантаження та забезпечити більш стабільне мережеве середовище для масштабних платежів.

Завдяки поєднанню Plasma і Stable, Tether не лише вирішила існуючі обмеження мережі щодо комісій і стабільності, а й спробувала побудувати комплексну замкнуту екосистему для USDT, що охоплює транзакції, комісії та крос-чейн функціонал.

Інфраструктурні амбіції технологічних гігантів

Google також долучається, націлюючись на базову інфраструктуру стейблкоїнів через Google Cloud Unified Ledger (GCUL). GCUL — це корпоративна блокчейн-платформа, спеціально розроблена для сприяння емісії, управлінню та підтримці торгівлі стейблкоїнами для банків і фінансових установ.

Порівняння GCUL із Tempo та Arc, Джерело зображення: Fintech America

Його основна перевага полягає у глибокій інтеграції з існуючими корпоративними сервісами Google Cloud. Фінансові установи можуть швидко запускати продукти стейблкоїнів на GCUL, не створюючи інфраструктуру з нуля. Для банків, які вже користуються сервісами Google Cloud, це майже безшовне рішення для цифрових активів.

Стратегія Google виглядає особливо стриманою; компанія не бере безпосередньої участі в емісії стейблкоїнів чи платіжній конкуренції, а позиціонує себе як продавець лопат, надаючи базову технологію всім гравцям. Такий вибір означає, що незалежно від того, який стейблкоїн зрештою переможе, Google отримає вигоду.

Ці спеціалізовані публічні ланцюги не лише повторюють функції існуючих блокчейнів, а й здійснюють стрибок у кількох ключових вимірах. Стейблкоїни спочатку усунули роль банків, а тепер звільнилися від залежності від публічних ланцюгів, таких як Ethereum і Tron, дійсно взявши платіжний канал під свій контроль.

Вони розкривають більшу програмованість; стейблкоїни по суті є набором смарт-контрактів. CEO Stripe Патрік Коллісон колись сказав, що програмовані платежі породять абсолютно нові бізнес-моделі, такі як "агентські платежі" для AI-агентів. У новому ланцюгу розробники можуть безпосередньо викликати вбудовані платіжні примітиви для складання складних додатків, як-от умовні платежі, заплановані платежі та багатосторонні розрахунки.

Вони також скоротили час розрахунків до майже миттєвого рівня. Публічні ланцюги, такі як Arc, прагнуть зменшити час підтвердження до часток секунди. Для високочастотної торгівлі, фінансування ланцюгів постачання чи навіть дрібних платежів у месенджерах така швидкість є революційною.

Крім того, вони з самого початку врахували інтероперабельність у своїй архітектурі. Крос-чейн мости та атомарні свопи більше не є додатковими патчами, а інтегрованою частиною системи. Стейблкоїни на різних ланцюгах можуть вільно циркулювати, ніби між глобальними банківськими системами створено прямі канали.

Рік публічних блокчейнів стейблкоїнів

Поява публічних блокчейнів стейблкоїнів по суті є переписуванням ланцюга створення цінності. Раніше прибутки, які знімалися на кожному рівні платіжної системи банками, картковими мережами та кліринговими установами, тепер надходять новим учасникам.

Circle і Tether, завдяки емісії стейблкоїнів, отримали контроль над величезним безпроцентним фондом, який інвестується в безпечні активи, такі як казначейські облігації США, приносячи мільярди доларів відсотків щорічно. У другому кварталі 2024 року прибуток Tether досяг $4.9 мільярда, майже повністю з цього "сеньйоражного" доходу.

Завдяки власним публічним ланцюгам способи захоплення цінності стали більш різноманітними. Транзакційні комісії — лише поверхня; справжній потенціал криється у додаткових сервісах. Tempo може налаштовувати платіжні рішення для корпоративних клієнтів, а Arc може надавати інституційний функціонал у відповідності та валютних розрахунках. Премія за ці послуги значно перевищує вартість однієї транзакції.

Ще більше простору для уяви — на рівні додатків. Коли платежі стають програмованими, виникають нові бізнес-моделі. Автоматизована зарплата, умовні платежі, фінансування ланцюгів постачання — це не лише підвищує ефективність, а й створює цінність, якої раніше не існувало.

Але для традиційних фінансових установ стейблкоїни підривають їхні основи. Платіжне посередництво — значне джерело доходу для банків, і широке впровадження стейблкоїнів може зробити цей бізнес менш необхідним. Короткостроковий вплив обмежений, але у довгостроковій перспективі банкам доведеться переосмислити свою роль.

Ця реструктуризація цінності — не просто бізнес-конкуренція; вона також несе тінь геополітики. Глобальна циркуляція стейблкоїнів, прив'язаних до долара, по суті є продовженням гегемонії долара у цифрову епоху. Реакції різних країн вже з'явилися, і майбутня конкуренція охоплюватиме не лише окремий публічний ланцюг чи компанію, а й боротьбу між різними країнами та валютними системами.

Зростання стейблкоїнів — це не просто технологічне оновлення чи заміна бізнес-моделі. Воно спричинило найглибшу структурну перебудову глобальної фінансової інфраструктури з часів подвійного бухгалтерського обліку та сучасної банківської системи.

З довгострокової перспективи, те, що спричинили стейблкоїни, може бути найглибшою перебудовою глобальної фінансової інфраструктури з часів подвійного бухгалтерського обліку та сучасної банківської системи.

Історично кожна фундаментальна зміна інфраструктури призводила до стрибка у бізнес-ландшафті. Векселі венеціанських купців зробили можливим міжміську торгівлю, міжнародна банківська мережа Ротшильдів стимулювала глобальні потоки капіталу, а системи Visa та SWIFT прискорили платежі до секундного рівня.

Ці трансформації знижували витрати, розширювали ринки та відкривали новий імпульс для зростання. Стейблкоїни — це останній вузол у цьому еволюційному ланцюгу.

Їхній довгостроковий вплив проявиться на багатьох рівнях.

Фінансова інклюзія насамперед посилюється, адже кожен, хто має смартфон, може отримати доступ до глобальної мережі без банківського рахунку. Ефективність крос-бодер розрахунків також буде переписана, оскільки майже миттєве клірингування може суттєво покращити рух коштів у ланцюгах постачання та торгівлі.

Ще глибша зміна полягає у здатності каталізувати цифрово-нативні бізнес-моделі. Платіж більше не буде лише передачею коштів, а може бути запрограмований і скомпонований як дані, розширюючи межі бізнес-інновацій.

До 2025 року, з появою різних публічних блокчейнів стейблкоїнів, стейблкоїни дійсно вийшли за межі криптосвіту і увійшли на основні сцени фінансів і торгівлі. Ми зараз перебуваємо на цьому рубежі, спостерігаючи формування більш відкритої та ефективної глобальної платіжної мережі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Криптовалюта: фінансування зросло на +150% за рік

Bitcoin втрачає $8 млрд у відкритому інтересі: фаза капітуляції?