Активні токенізовані приватні кредитні позики наближаються до $16 мільярдів, річна процентна ставка знижується нижче 10%

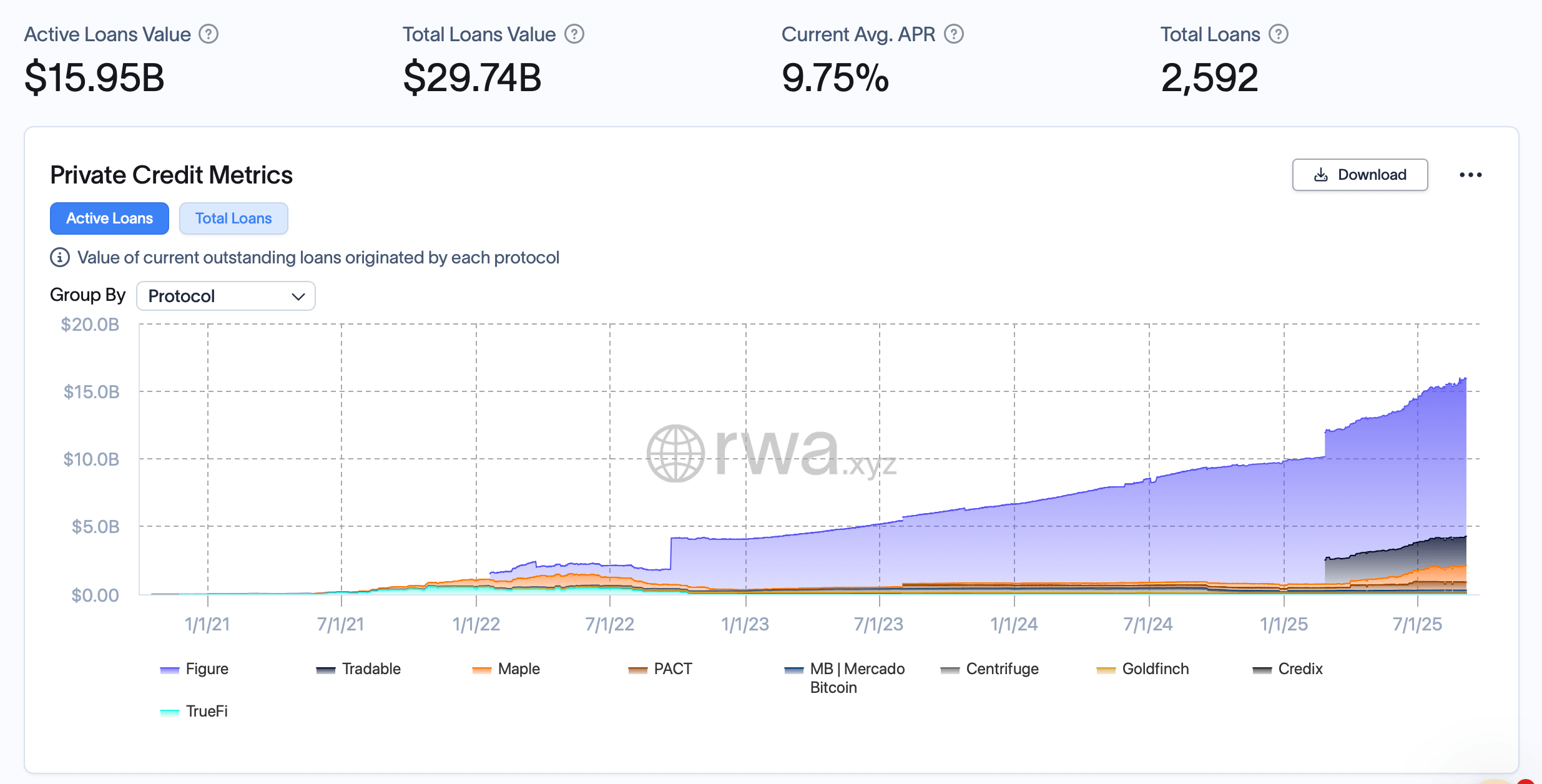

Активні кредити у сфері токенізованого приватного кредитування зараз перевищують $15,95 мільярда, що свідчить про стрімке зростання, але також і про гостріші розбіжності у продуктивності протоколів.

Кількість кредитів зменшується, оскільки ринок токенізованого кредитування консолідується

Токенізоване приватне кредитування значно зросло з середини червня, додавши понад $2 мільярди активних кредитів та $4,3 мільярда сукупного кредитування. Станом на 6 вересня, за даними rwa.xyz, обсяг активних кредитів становить $15,95 мільярда, а загальна сума виданих кредитів досягла $29,74 мільярда по 2 592 ончейн-кредитах. Середня річна процентна ставка (APR) знизилася з 10,33% до 9,75%, що свідчить про схильність до кредитування з меншим ризиком або більш конкурентними умовами.

Кількість кредитів зменшилася з 2 665 до 2 592 за той самий період, що вказує на меншу кількість, але більші за обсягом угоди, які стимулюють зростання. Figure залишається домінуючим протоколом, наразі утримуючи $11,64 мільярда активних кредитів і займаючи найбільшу частку ринку. Tradable, побудований на Zksync Era, також став важковаговиком із $2,14 мільярда активних кредитів із понад $5 мільярдів виданих кредитів.

Maple продовжує розширюватися з $1,23 мільярда активних і $4,16 мільярда загальних кредитів, хоча стикається з дефолтами на суму $47 мільйонів. PACT, активний на Aptos, демонструє найвищу середню базову APY на рівні 29,35%, поєднану з найбільшим загальним дефолтом у $117 мільйонів. Для порівняння, Credix і Centrifuge обидва демонструють зростання без дефолтів, тоді як Goldfinch утримує $64 мільйони активних кредитів із APY 12,42%.

Протоколи зараз конкурують не лише за обсягом видачі кредитів, а й за управлінням ризиками. Хоча дефолти залишаються ізольованими для Maple та PACT, їхній масштаб підкреслює важливість перевірки кредитоспроможності, оскільки платформи децентралізованих фінансів (DeFi) все глибше інтегруються у кредитування реального сектору.

Загальне розширення підкреслює прискорення впровадження токенізованого кредитування. Оскільки обсяг активних кредитів зріс більш ніж на 14% з червня, а APR має тенденцію до зниження, протоколи, схоже, дорослішають, пропонуючи можливості кредитування на інституційному рівні та водночас поглинаючи кредитний ризик прозоро, на ончейні.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Отримайте уявлення про перспективне майбутнє криптовалюти у 2026 році

Коротко: Наступний великий бичачий цикл на ринку криптовалют розпочнеться на початку 2026 року. Інституційні інвестори та регулювання забезпечують довгострокову впевненість на ринку. Короткострокові зміни свідчать про те, що інвестори віддають перевагу стейблкоїнам на тлі волатильності.

Вражаючий переказ 204 мільйонів USDT викликає ринкові спекуляції