SignalPlus Макроекономічний аналіз спеціальний випуск: Односторонній рух вгору

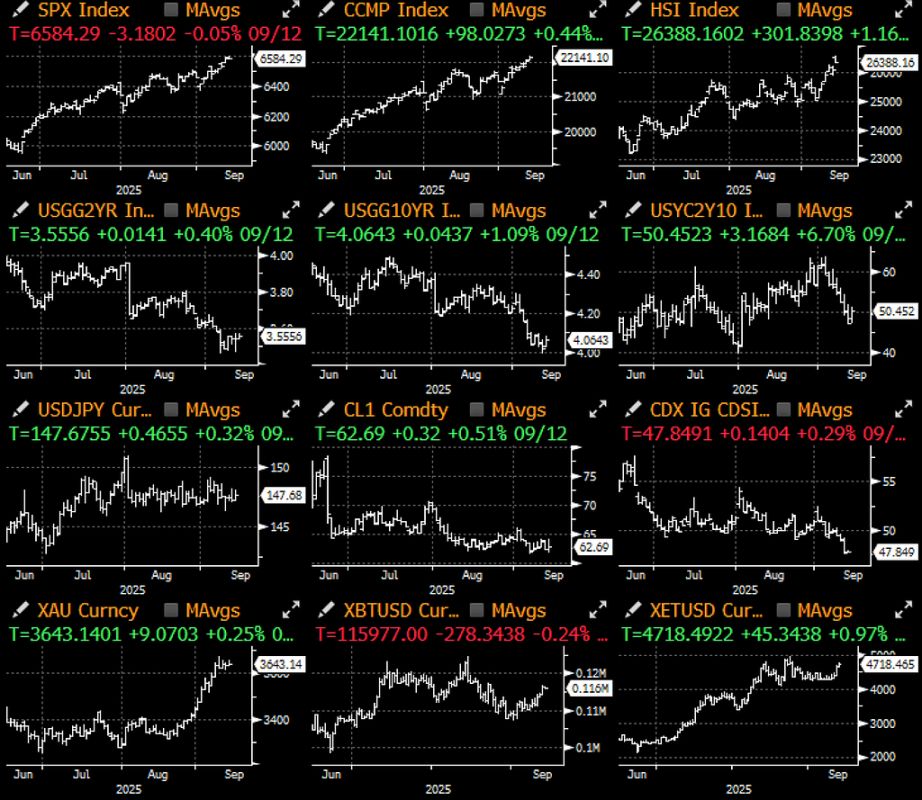

Минулий тиждень був вражаючим: фондовий ринок і ринок фіксованого доходу демонстрували різні тенденції — перший протягом усього тижня невпинно зростав до історичних максимумів, у той час як другий...

Минулий тиждень був вражаючим: фондовий ринок і ринок фіксованого доходу демонстрували різні тенденції — перший безперервно зростав до історичних максимумів протягом усього тижня, тоді як другий через слабкі економічні дані опустив прибутковість до мінімумів циклу.

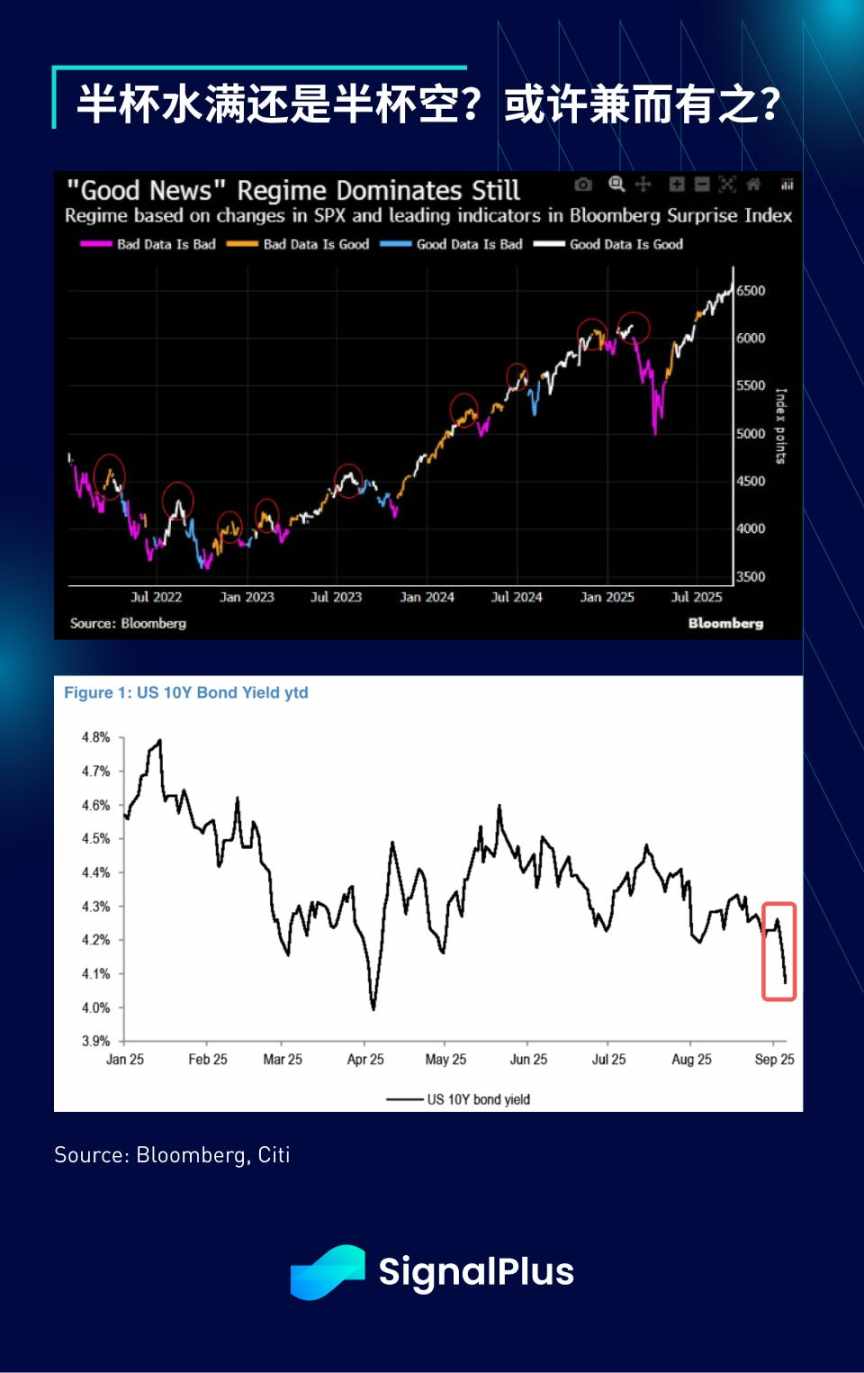

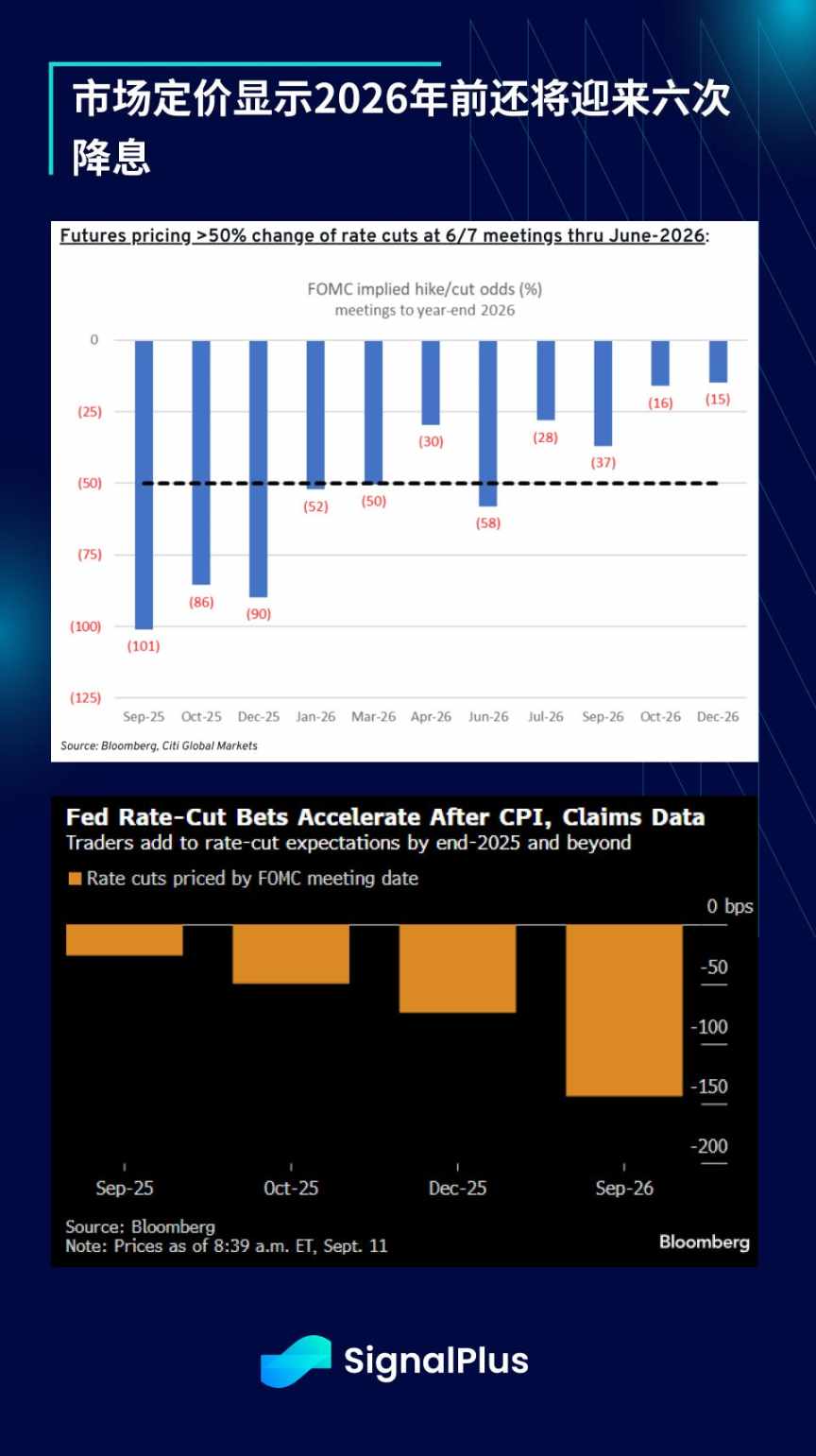

Після слабких даних по зайнятості, індекс споживчої довіри Мічиганського університету став останнім розчаровуючим м’яким показником, що проклав шлях для ринку облігацій до ціноутворення шести знижень ставок цього та наступного року. Дохідність 10-річних облігацій вперше з квітня опустилася нижче 4%, а дохідність 5-річних облігацій наблизилася до річного мінімуму через найнижчий за майже чотири роки рівень первинних заявок на допомогу з безробіття. Цього тижня аукціони казначейських облігацій отримали гарячий відгук, інвестори повністю повернулися до торгівлі на циклі пом’якшення.

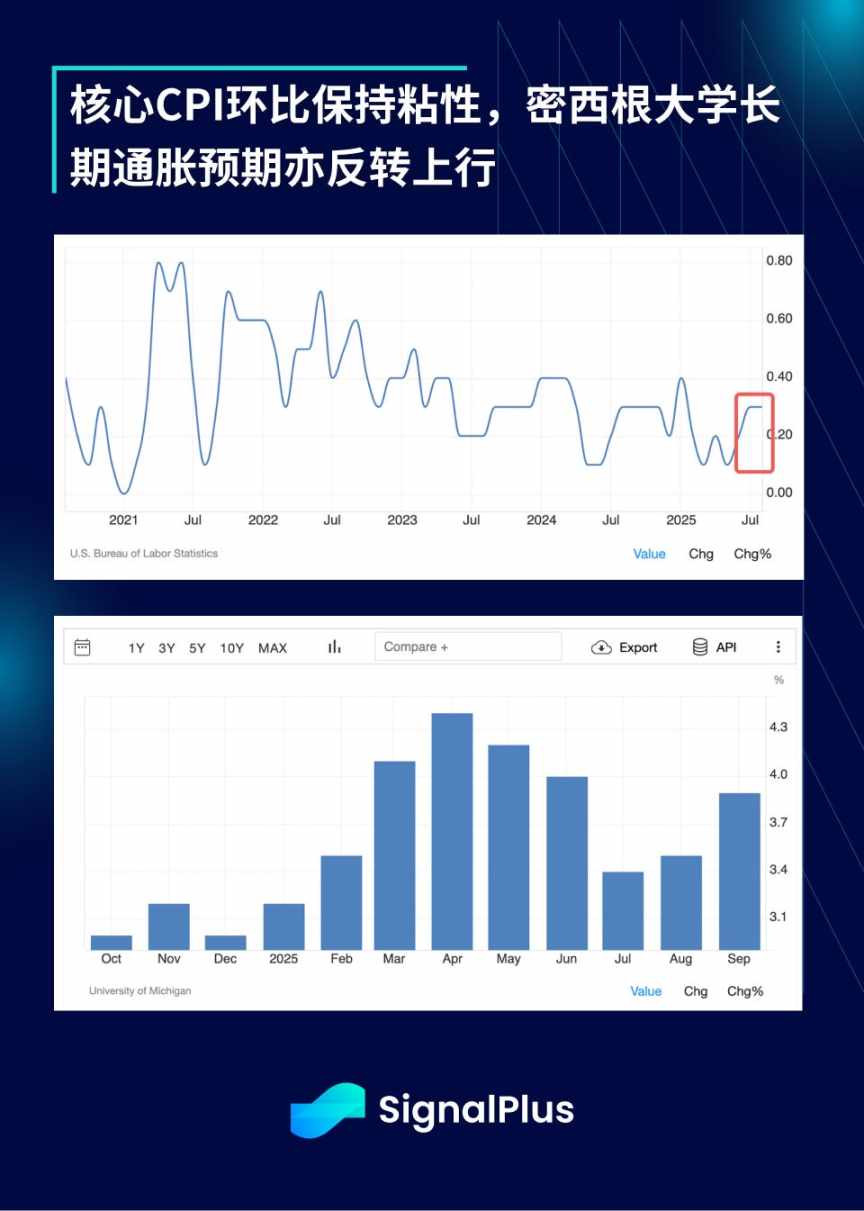

Попри те, що базовий CPI зріс на 0,346% за місяць, досягнувши максимуму з січня, а тиск, пов’язаний із тарифами, почав проникати й може підштовхнути базову інфляцію, ринок все ще загалом очікує, що FOMC відновить цикл зниження ставок.

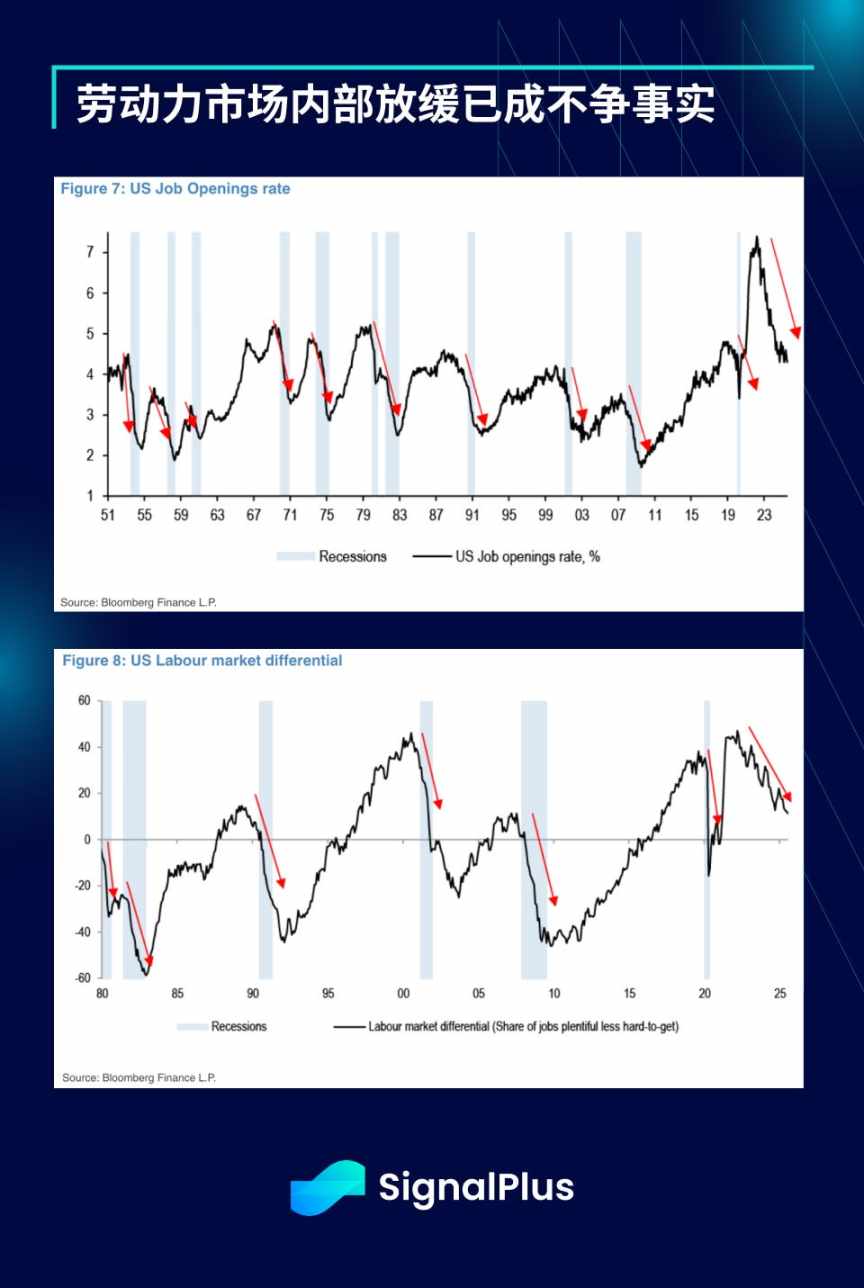

Однак Федеральна резервна система обрала фокус на ознаках уповільнення всередині ринку праці, а нещодавня базова ревізія Бюро статистики праці показала зниження, що значно перевищує очікування (-911 тисяч проти очікуваних -700 тисяч), що ще більше підсилює цю тенденцію.

На цьому тлі фондовий ринок (як завжди) малює зовсім іншу картину: індекс S&P 500 тричі за тиждень оновлював рекорд закриття, більше половини складових торгуються вище 100-денної середньої. Вражаючий фінансовий звіт Oracle відновив пригнічені настрої щодо AI, всі сектори показали зростання — напівпровідники (+6%), банки (+3%), комунальні послуги (+3%) та програмне забезпечення (+3%) виділилися особливо.

Варто відзначити, що індекс S&P 500 від мінімуму квітня вже відновився більш ніж на 30%, що є одним із найсильніших п’ятимісячних зростань за останні 50 років.

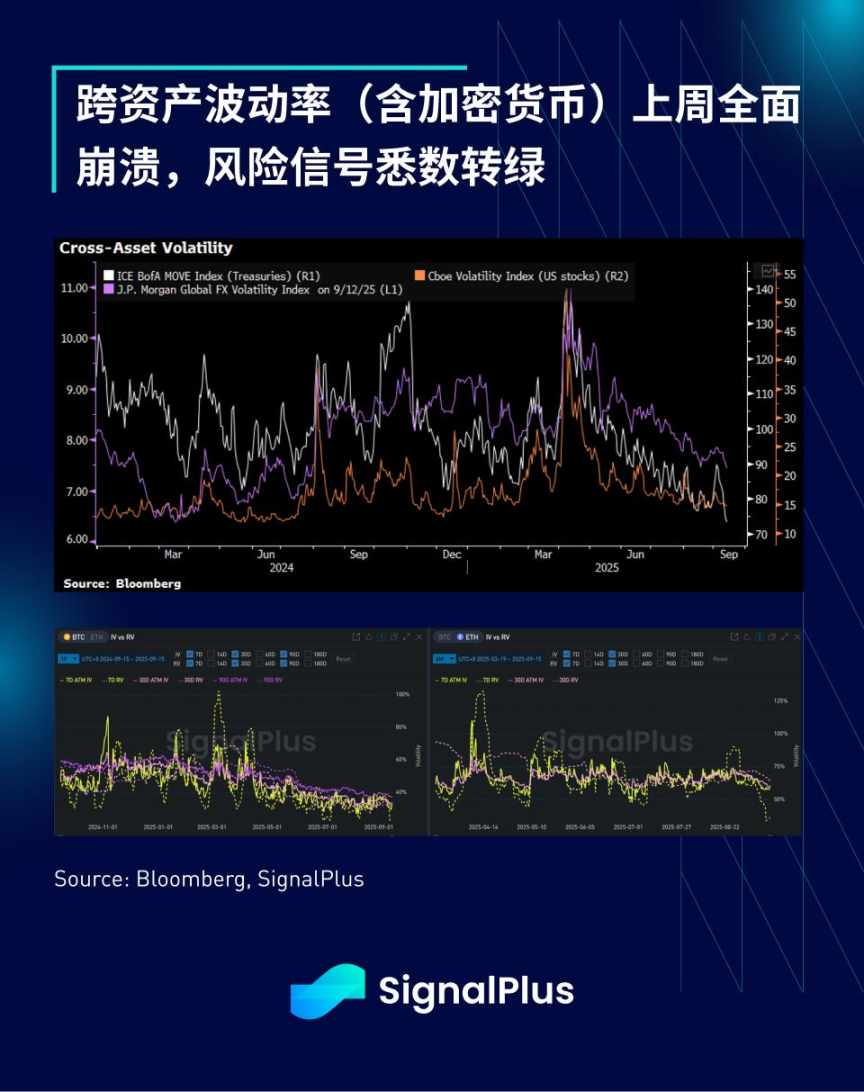

Внутрішня структура ринку також залишається сильною: імпліцитна волатильність усіх основних макроактивів впала до локальних мінімумів, лідирують казначейські облігації.

Обсяг торгівлі опціонами на S&P 500 перевищує 12-місячний середній рівень більш ніж на 20%, а дані дилерів показують, що частка роздрібних трейдерів становить близько 12%.

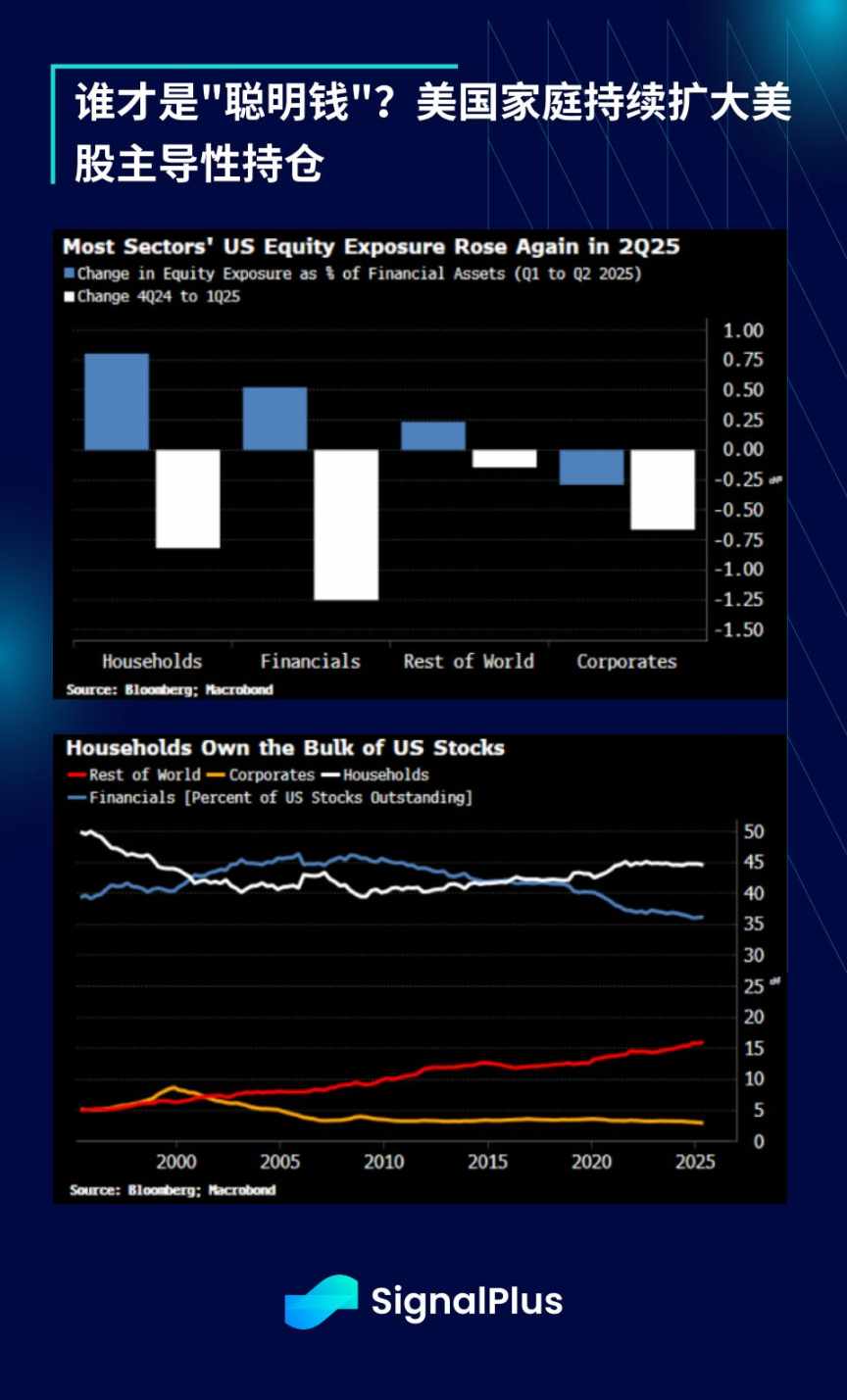

Загальний обсяг позицій у акціях зріс, американські домогосподарства стали основними власниками акцій США і отримали значний прибуток від цього зростання.

Світові ринкові настрої також покращуються: індекс Hang Seng піднявся до чотирирічного максимуму, а зважений індекс Тайваню кілька тижнів поспіль оновлює історичні максимуми. Золото стало найкращим активом цього місяця, макро-хедж-фонди йдуть слідом — з будь-якої точки зору всі ризикові активи дійсно демонструють загальне зростання.

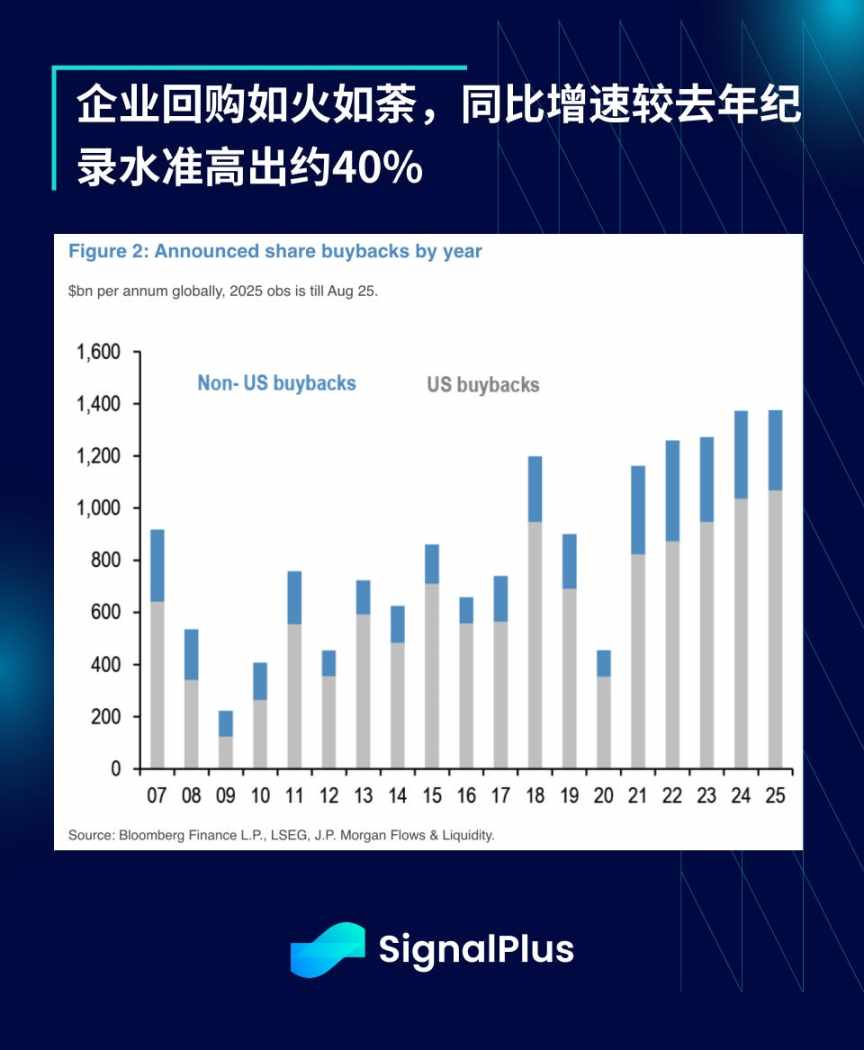

На тлі цієї ейфорії корпоративні викупи акцій відбуваються з вражаючою швидкістю: за перші вісім місяців обсяг викупу досяг 1,4 трильйона доларів, що вже є історичним рекордом. Це на 38% більше, ніж за аналогічний період 2024 року (який сам по собі був рекордним), і зростання можна порівняти з «додаванням масла у вогонь».

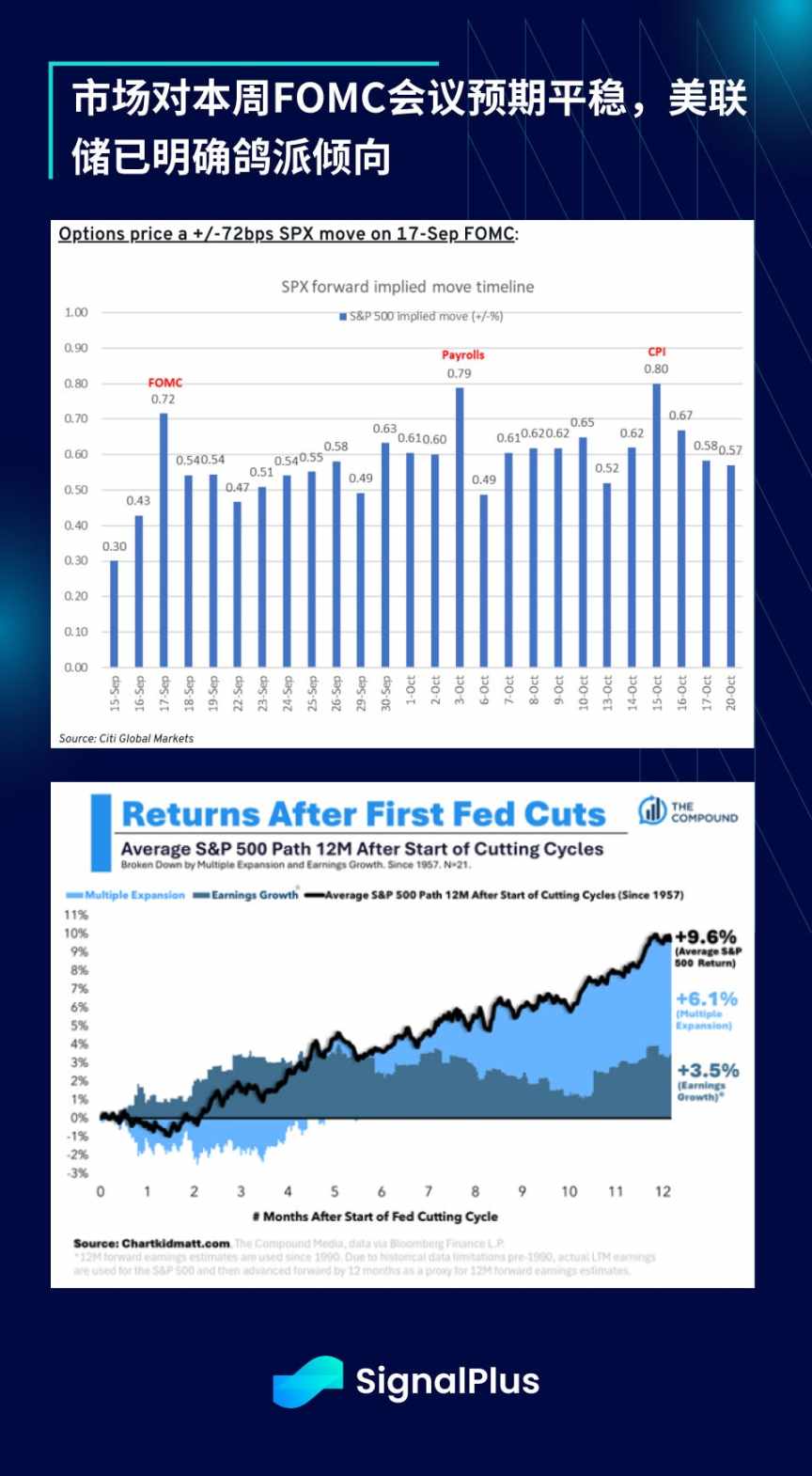

Дивлячись у майбутнє, увага переключиться на засідання FOMC. Але оскільки ринок загалом очікує, що Федеральна резервна система після симпозіуму в Джексон-Хоулі продовжить підтримувати ризикові настрої, трейдери не очікують сюрпризів від засідання. Дані Citi показують, що імпліцитна волатильність опціонів на акції в день засідання становить близько 72 базисних пунктів, що нижче історичного середнього рівня у 84 базисних пункти. Можливо, ринку доведеться шукати «яструбині» сюрпризи в інших сферах.

Криптовалюти минулого тижня відновилися: bitcoin закрив ціновий розрив у діапазоні 110–116 тисяч доларів, але фіксація прибутку все ще обмежує потенціал зростання, а загальний імпульс купівлі сповільнюється. BTC ETF після 1,5 місяців млявих надходжень минулого тижня різко відновилися (близько 2,3 мільярда доларів), тоді як припливи в ETH після літнього FOMO помітно сповільнилися.

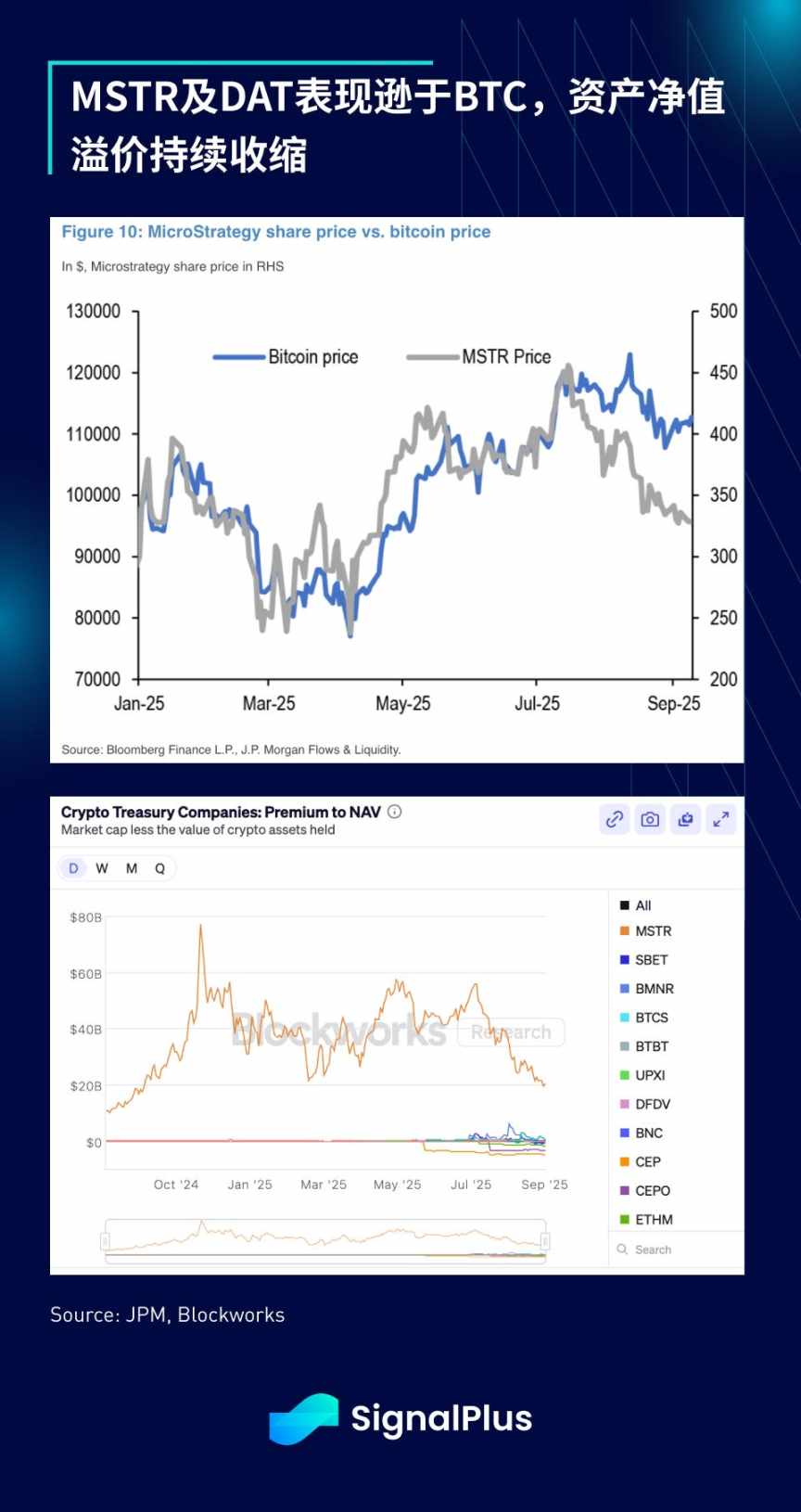

Розчаруванням стало те, що індекс S&P 500 минулого тижня відмовився включити MicroStrategy до складу, хоча технічно компанія відповідала всім критеріям. Це свідчить про те, що відбіркова комісія дійсно має дискреційні повноваження і відмовляється включати Digital Asset Trusts (DAT) до індексу.

Це, безсумнівно, удар по короткостроковому імпульсу казначейських облігацій — стійкість їхньої бізнес-моделі під питанням, MSTR і весь сектор DAT відстають від BTC, премія до чистої вартості активів продовжує скорочуватися (у більшості випадків дисконт зростає). Очікується, що ця тенденція збережеться в короткостроковій перспективі, а інвестори знову звернуть увагу на криптокомпанії або майнінгові підприємства з реальною операційною діяльністю, сподіваючись, що слабкий імпульс не призведе до ризику різкого падіння.

Поточні сильні макроекономічні настрої повинні й надалі підтримувати ціни на криптовалюти, але очікується, що їх короткострокова динаміка буде слабшою, ніж у загального ринку акцій та ризикових активів. Бажаємо успішних торгів під час засідання FOMC!

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Не дивно, що Баффет зрештою зробив ставку на Google

Google тримає весь ланцюг у своїх руках. Вона не залежить від Nvidia, володіє ефективним і недорогим обчислювальним суверенітетом.

Сплеск Layer‑2 на Ethereum сигналізує про наступний ціновий ралі ETH — але залишається ключова перешкода

Ціна XRP застрягла нижче ключового рівня опору, тоді як прихована бичача структура натякає на рух до $3

Прогноз ціни Bitcoin: відновлення націлюється на $92K–$101K на тлі стабілізації ринку