1. Вступ

Цього тижня розробники з усього світу зібралися в Буенос-Айресі на щорічну конференцію розробників Ethereum. Крім того, у грудні Ethereum очікує на велике оновлення під кодовою назвою "Fusaka", яке підвищить пропускну здатність даних у 8 разів, посилить безпеку мережі та запровадить нові інструменти для розробників. Одночасно з цим зростає інституційна участь, що забезпечує потужний приплив капіталу, а ринок RWA може стати новим двигуном зростання для Ethereum.

Однак через невизначеність макроекономічного середовища з початку жовтня ціна Ethereum впала з нового максимуму в 4900 доларів у низхідний канал. Особливо після "чорного лебедя" — обвалу 11 жовтня, ціна ETH залишалася слабкою, останнім часом коливаючись біля 3000 доларів, що на понад 30% нижче від піку. Капітал, який раніше підтримував зростання ETH, почав відтікати: акції Ethereum Treasury Company (DAT) різко впали, власники токенів перейшли від прибутку до збитків, а деякі акціонери розпродають активи; глобальні спотові ETF на ETH фіксують постійний чистий відтік, а традиційні інституції демонструють обережність. Тим часом екосистема Ethereum переживає труднощі: загальна заблокована вартість (TVL) з жовтня впала більш ніж на 20%, стейблкоїни на ланцюгу зазнали серії крахів і втратили прив'язку, а DeFi-протоколи стикаються з невдачами один за одним.

У цій статті шляхом огляду останніх результатів Ethereum буде проведено глибокий аналіз поточних позитивних і негативних факторів, з якими стикається Ethereum, а також буде розглянуто перспективи та тенденції Ethereum наприкінці року, наступного року та в середньо- і довгостроковій перспективі. Мета — допомогти звичайним інвесторам розвіяти туман, зрозуміти тренди та надати певні орієнтири для прийняття більш раціональних рішень у ключові періоди змін.

2. Аналіз останніх результатів Ethereum

У третьому кварталі цього року ціна Ethereum зростала разом із ринковими настроями, піднявшись із приблизно 2500 доларів наприкінці червня до майже 4950 доларів наприкінці серпня — річного максимуму. Однак у жовтні поєднання макроекономічних та внутрішньоринкових ризиків спровокувало "епічний обвал". 11 жовтня новина про несподіване запровадження США додаткових мит на Китай стала каталізатором глобального розпродажу ризикових активів, що призвело до різкого падіння на крипторинку; ціна Ethereum впала більш ніж на 20% до близько 3380 доларів (UTC+8). Хоча згодом ринок дещо відновився, ліквідність поступово зникала, загальна тенденція залишалася низхідною, і наразі ETH торгується близько 3000 доларів (UTC+8), що на понад третину нижче від серпневого піку.

1. Посилення макроекономічного середовища: За цим коригуванням стоять жорсткіша макроекономічна ліквідність і агресивні очікування щодо ставок. У листопаді Федеральна резервна система США подала жорсткі сигнали, ринок знизив очікування на зниження ставок у грудні, а схильність до ризику суттєво знизилася. Бум на крипторинку у третьому кварталі значною мірою був зумовлений інституційним капіталом, що "грав на новинках" — кілька спотових ETF на Ethereum були запущені влітку, традиційні інвестори масово заходили на ринок, а кілька публічних компаній оголосили про великі плани з купівлі токенів, що створило потужний попит. Однак у жовтні невизначеність макроекономічного середовища зросла, захисний капітал повернувся до долара та американських облігацій, а припливи на крипторинок швидко вичерпалися.

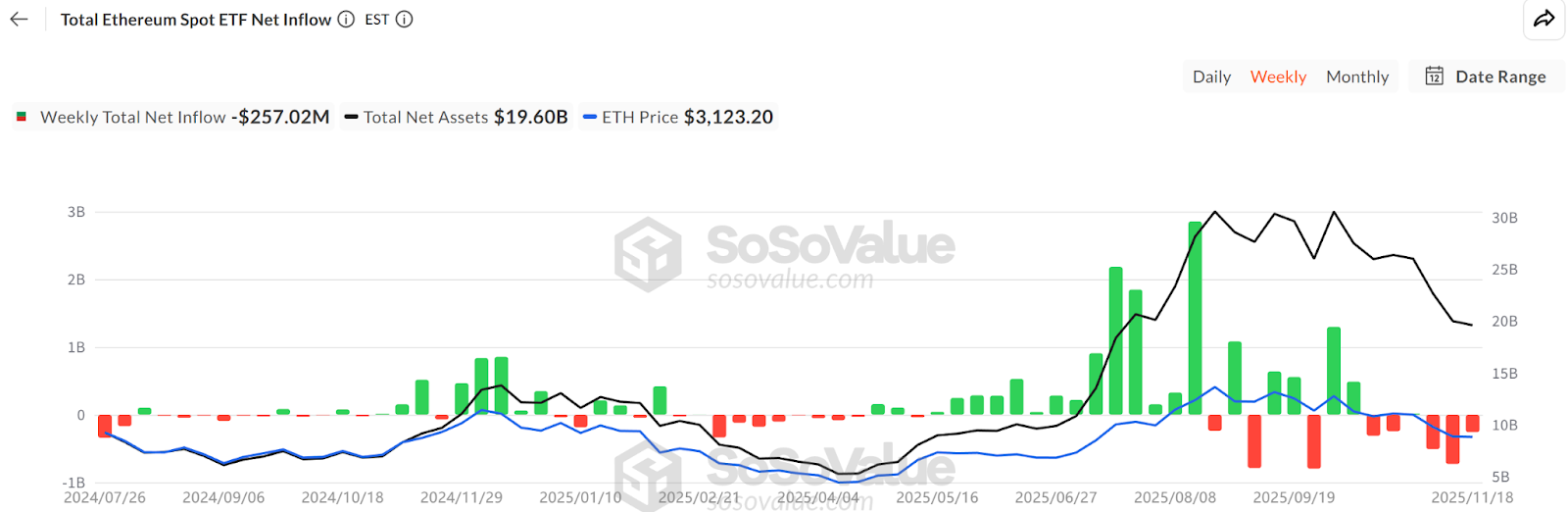

2. Відтік коштів з ETF: За даними SoSoValue, у середині листопада загальний обсяг спотових ETF на Ethereum становив близько 6,34 мільйона монет (192,8 мільярда доларів), що дорівнює 5,19% від загальної пропозиції ETH, але цього місяця кошти перейшли від чистого припливу до чистого відтоку, причому обсяги виведення значно перевищують нові надходження, а максимальний денний відтік сягнув 180 мільйонів доларів (UTC+8). Це різко контрастує зі стабільним припливом коштів у липні-серпні. Інвестори ETF зазвичай орієнтуються на середньо- і довгострокову перспективу, тому кілька днів поспіль чистого викупу означають, що попит на ETH з боку традиційних фінансових каналів знижується, а їхній вихід не лише безпосередньо зменшує попит, але й може посилити короткострокову волатильність.

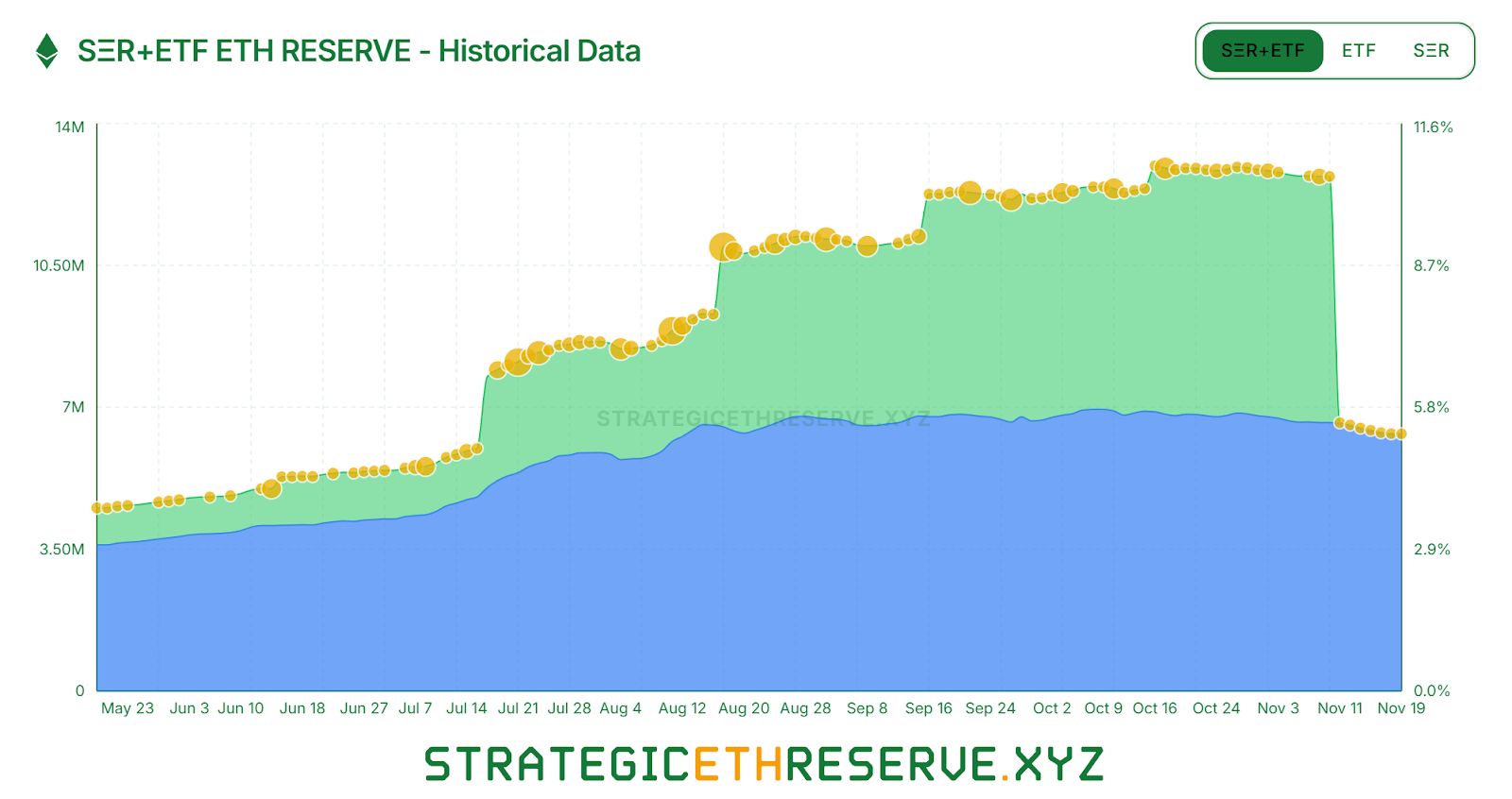

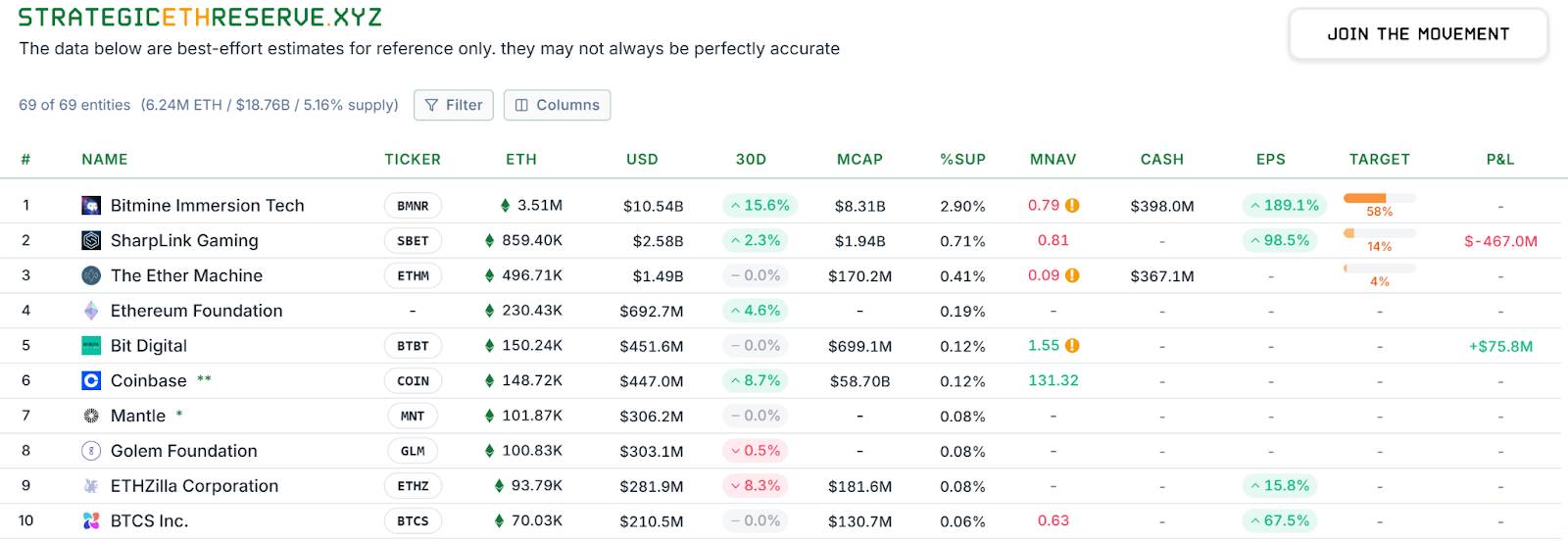

3. Скорочення приросту DAT: Усередині сектора також спостерігається розшарування. Станом на середину листопада DAT загалом володіли близько 6,24 мільйонами монет Ethereum у стратегічному резерві, що становить 5,15% від пропозиції, але темпи накопичення помітно сповільнилися останнім часом. Серед "крупних гравців" BitMine залишається майже єдиною компанією, яка активно купує ETH: лише за минулий тиждень вона додала ще 67 тисяч монет. Інша провідна компанія SharpLink після купівлі 19,3 тисячі монет у середині жовтня зупинила закупівлі, а її середня ціна входу — близько 3609 доларів (UTC+8), тобто позиція вже у збитку. Деякі малі DAT-компанії змушені рятуватися: наприклад, "ETHZilla" наприкінці жовтня продала близько 40 тисяч ETH (UTC+8) для викупу власних акцій, намагаючись скоротити дисконт акцій. Галузь DAT перейшла від синхронного розширення до поляризації: великі гравці ще можуть підтримувати попит, а малі вже стикаються з браком ліквідності та борговим тиском, змушені скорочувати позиції для мінімізації збитків.

4. Ліквідація кредитного плеча та тиск продажів: На вторинному ринку швидкий відтік кредитного плеча ще більше посилив тиск на продаж ETH. Під час жовтневого обвалу великі гравці, такі як "麻吉大哥", які постійно тримали довгі позиції, зазнали примусової ліквідації, що викликало паніку на ринку і підірвало довіру "биків". За даними Coinglass, відкритий інтерес за контрактами ETH з серпневого піку впав майже на 50%, тобто ринок швидко розкредитовується, а спекулятивна активність і ліквідність знижуються. Не лише кредитні "бики" відступають — навіть довгострокові холдери почали зменшувати позиції. Згідно зі звітом Glassnode, довгострокові власники (які тримають монети понад 155 днів) останнім часом щодня продають близько 45 тисяч ETH (приблизно 140 мільйонів доларів) (UTC+8), що є найвищим рівнем продажів з 2021 року, і свідчить про те, що деякі старі власники вирішили фіксувати прибуток на високих рівнях. Усе це свідчить про ослаблення бичачих сил на ринку.

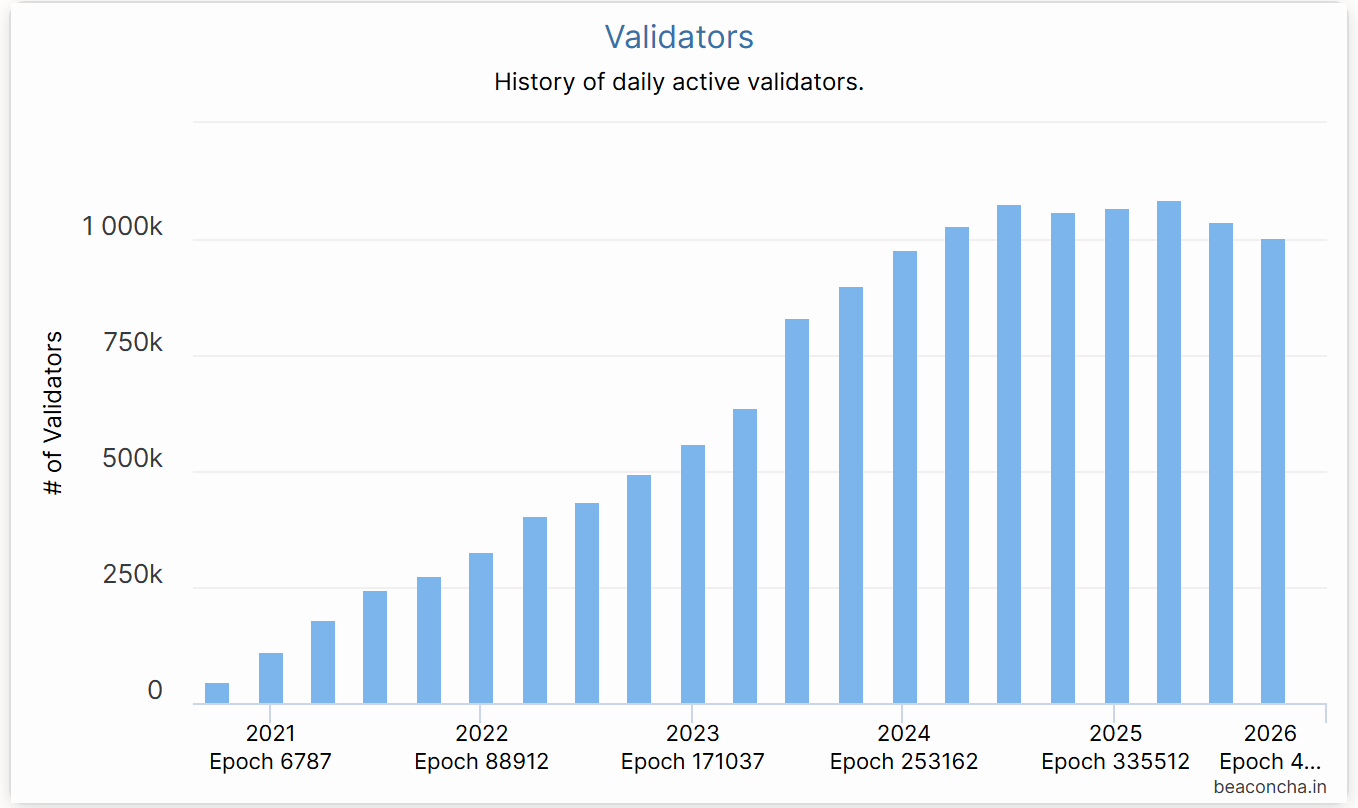

5. Відтік стейкінгу Ethereum: За даними Beacon Chain, з липня кількість активних валідаторів Ethereum знизилася приблизно на 10% — це перше значне скорочення з моменту переходу на POS у 2022 році. Основні причини: по-перше, у першій половині року ETH суттєво зріс, і багато операторів вузлів вирішили вийти зі стейкінгу для фіксації прибутку; наприкінці липня черга на вихід валідаторів різко зросла, а обсяг виведеного ETH за день досяг історичного максимуму (UTC+8); по-друге, річна дохідність стейкінгу знизилася до близько 2,9%, а ставки за позиками на ланцюгу зросли, що зменшило арбітражні можливості і послабило цінову підтримку ETH через стейкінг.

6. Коливання стейблкоїнів і DeFi: Проблеми самої екосистеми Ethereum також стали очевидними, що ще більше підірвало довіру інвесторів. У день обвалу 11 жовтня USDe впав до 0,65 долара (UTC+8) через збій у механізмі арбітражу циклічного кредитування. Хоча згодом він швидко відновився до майже 1 долара (UTC+8), це спричинило ланцюгову реакцію. Далі у сфері децентралізованих стейблкоїнів виникло кілька ризикових подій: xUSD від Stream Protocol серйозно втратив прив'язку через крах хедж-фонду, а USDX з тієї ж категорії впав до 0,38 долара (UTC+8) під час кризи ліквідності, виник ризик неможливості викупу 1:1; ще один алгоритмічний стейблкоїн deUSD також втратив прив'язку. Ці нові стейблкоїни, на які покладали великі надії, зазнали краху в екстремальних умовах, що виявило вразливість і "чорний ящик" моделей стейблкоїнів типу "delta-neutral". Серія втрат стейблкоїнів завдала серйозного удару DeFi. З середини жовтня кілька кредитних і дохідних протоколів повідомили про збитки та різке падіння TVL: USDC-скарбниця Morpho зазнала втрат через обнулення вартості пулу Elixir, що призвело до дефіциту активів у розмірі близько 3,6% від скарбниці; старий кредитний протокол Compound також зазнав збитків через крах вартості деяких "довгих хвостів" стейблкоїнів, що спричинило кризу ліквідації; Balancer наприкінці жовтня зазнав хакерської атаки з втратою понад 100 мільйонів доларів. Ці події спричинили постійний відтік коштів із DeFi. Станом на початок листопада TVL на Ethereum впав із річного максимуму 97,5 мільярда доларів (UTC+8) до близько 69,5 мільярда доларів (UTC+8), тобто за трохи більше ніж місяць зникло понад 30 мільярдів доларів активів.

У цілому, за останні два місяці Ethereum пережив "подвійний удар" зовнішніх і внутрішніх факторів: зовнішнє макроекономічне середовище стало жорсткішим, три основні джерела попиту (ETF, DAT, ончейн-капітал) одночасно зазнали тиску, а внутрішня екосистема зіткнулася з потрясіннями у сфері стейблкоїнів і безпеки. На тлі сумнівів ціна та капіталізація Ethereum опинилися під тиском.

3. Негативні фактори: макроекономічна невизначеність і потенційні ризики

Не можна заперечувати, що нинішня негативна атмосфера навколо Ethereum може й надалі чинити тиск на ціну ETH та розвиток екосистеми у середньо- і короткостроковій перспективі.

1. Макроекономічна жорсткість і відтік капіталу

Найбільший негативний фактор зараз — це макроекономічне середовище. Основні центральні банки світу дотримуються обережної політики ставок на тлі нестабільної інфляції, очікування зниження ставок у грудні не виправдалися, а схильність до ризику низька. Сили, які підштовхували ETH вгору у першій половині року (заявки на ETF, покупки DAT, кредитне плече на ланцюгу), тепер можуть стати джерелом тиску на продаж. Якщо макроекономічне середовище залишатиметься несприятливим у найближчі пів року, не виключено, що більше інституцій будуть викуповувати ETF або продавати акції DAT, непрямо скорочуючи позиції в ETH, що призведе до подальшого відтоку капіталу. Особливо вразливий сам механізм DAT: акції BitMine зараз торгуються з великим дисконтом, довіра акціонерів низька, і якщо ланцюг фінансування буде розірвано або виникне тиск на погашення боргів, компанія може бути змушена продавати ETH для отримання ліквідності. Загалом, доки не буде переломного моменту у глобальній ліквідності, негативний вплив капіталу може й надалі тиснути на Ethereum.

2. Конкуренція та ефект відтоку

Інші публічні ланцюги, такі як Solana та BSC, частково відтягують спекулятивний капітал. Крім того, зростання кросчейн-протоколів і таких аплікейшен-чейнів, як Plasma, Stable, Arc, також зменшує привабливість Ethereum для проектів і користувачів. З появою концепції модульних блокчейнів деякі проекти навіть будують власні суверенні Rollup і більше не залежать від безпеки Ethereum. Усередині Layer2 також існує конкуренція між різними Rollup: Arbitrum, Optimism змагаються за користувачів і трафік, пропонуючи великі стимули чи аірдропи, що може призвести до "L2-війни", а успіх L2 не обов'язково означає зростання ціни ETH на основному ланцюгу, а навпаки, може розмити частину вартості. Наприклад, деякі L2 випускають власні токени для оплати комісій, що в довгостроковій перспективі може зменшити попит на ETH як Gas. Звісно, наразі ETH залишається основним розрахунковим активом, і короткостроковий вплив конкуренції обмежений, але в довгостроковій перспективі це варто враховувати.

3. Регуляторна та політична невизначеність

Регуляторне середовище також є дамокловим мечем. Хоча голова SEC Пол Аткінс заявив, що Ethereum не слід вважати цінним папером, якщо позиція регуляторів зміниться, статус Ethereum щодо відповідності може бути поставлений під сумнів, що вплине на інституційну участь. Крім того, у багатьох країнах тривають дискусії щодо регулювання DeFi, а функції децентралізованих стейблкоїнів і анонімних транзакцій можуть бути обмежені або навіть заборонені. Ці політичні зміни можуть стати гальмом для розвитку екосистеми Ethereum. Наприклад, якщо деякі країни заборонять банкам брати участь у стейкінгу або обмежать купівлю-продаж криптоактивів роздрібними інвесторами, це безпосередньо зменшить потенційний приплив капіталу. Крім того, регламент MiCA в Європі висуває вимоги до випуску стейблкоїнів і DeFi-сервісів, що може збільшити витрати на відповідність для проектів Ethereum.

4. Внутрішні ризики екосистеми та відновлення довіри

Після низки потрясінь дефіцит довіри в екосистемі Ethereum потребує часу для відновлення. З одного боку, серія втрат стейблкоїнів змусила користувачів DeFi з обережністю ставитися до високоприбуткових продуктів. Зараз на ринку переважають консервативні стратегії, користувачі віддають перевагу централізованим платформам або основним стейблкоїнам, таким як USDT/USDC, що призведе до браку ліквідності та обмеженого зростання для багатьох інноваційних протоколів на Ethereum у найближчий час. З іншого боку, часті інциденти з безпекою (хакерські атаки, вразливості) також викликають сумніви щодо безпеки додатків на Ethereum, і кожна велика атака чи крах супроводжується розпродажем ETH або відтоком коштів користувачів. Очікується, що найближчим часом управління ризиками стане головною темою для спільноти Ethereum, а проекти можуть посилити резерви та страхування для відновлення довіри користувачів. Однак, коли ведмежий настрій закріплюється, інвесторам потрібно більше позитивних стимулів (наприклад, відскок ціни, вибух нових додатків), щоб повернутися на ринок.

Загалом, зараз Ethereum перебуває на етапі формування дна під тиском як зовнішніх, так і внутрішніх факторів. Відтік макрокапіталу, галузева конкуренція та регуляторний тиск, а також внутрішні проблеми екосистеми можуть і надалі стримувати ETH у короткостроковій перспективі. Для подолання цих негативних факторів потрібен час і достатньо позитивних стимулів. У цьому процесі ринок, ймовірно, ще переживе біль і коливання.

4. Позитивні фактори: драйвери оновлення та фундаментальна підтримка

Навіть попри нещодавні потрясіння, фундаментальна база Ethereum як найбільшої публічної екосистеми залишається міцною, а мережевий ефект, технологічна основа та ціннісний консенсус демонструють стійкість у довгостроковій перспективі.

1. Мережевий ефект і стійкість екосистеми

- Активність розробки та інновацій: Кількість активних розробників і проектів на Ethereum залишається найвищою в галузі, постійно з'являються нові додатки та стандарти. Під час конференції DevConnect кілька важливих подій привернули увагу спільноти: Віталік підкреслив ідею "довіреної нейтральності та самостійного зберігання" Ethereum; теми, як-от абстракція акаунтів і захист приватності, стали у центрі уваги.

- Layer2-екосистема розвивається: Хоча загальний TVL нещодавно знизився, активність користувачів і обсяги транзакцій на Arbitrum, Optimism, Base та інших Layer2 залишаються відносно високими, що свідчить про збереження потенціалу попиту на ланцюгу за низьких витрат. Після оновлення Fusaka, коли витрати на публікацію даних ще більше знизяться, економічна модель Rollup стане більш стійкою, залучаючи більше користувачів і проектів на Layer2 Ethereum, що підвищить цінність основного ланцюга.

- Безпека та децентралізація мережі Ethereum: Загальна кількість застейканих ETH перевищує 35 мільйонів монет, що становить близько 20% від пропозиції, забезпечуючи надійну безпеку POS; навіть якщо кількість валідаторів нещодавно трохи знизилася, нові інституційні оператори вузлів заповнюють цю прогалину. У майбутньому більше традиційних інституцій будуть отримувати стабільний дохід, володіючи та стейкаючи ETH, що створить для Ethereum постійний "резервуар" капіталу.

- Спалювання комісій підтримує дефляцію ETH: Спалювання комісій за EIP-1559 зберігає дефляційний характер ETH, що може підвищити цінову еластичність ETH і надати йому властивості "цифрового активу для хеджування інфляції".

Отже, потужний мережевий ефект Ethereum (розробники + користувачі + капітал) і вдосконалена економічна модель є основною логікою для довгострокових інвесторів.

2. Важливі оновлення та покращення

- Оновлення Fusaka для масштабування та зниження комісій: Оновлення Fusaka вважається найсміливішою спробою масштабування мережі Ethereum в історії. За планом, це оновлення буде активовано на основній мережі 4 грудня (UTC+8). Головна особливість Fusaka — впровадження технології PeerDAS (Peer Data Availability Sampling), тобто кожен вузол зберігає лише близько 1/8 усіх даних транзакцій, а решта перевіряється шляхом випадкового вибіркового відбору та реконструкції, що значно знижує вимоги до зберігання та пропускної здатності кожного вузла. Це дозволить збільшити кількість blob-даних у кожному блоці Ethereum у 8 разів, а вартість подачі транзакційних даних для L2 Rollup суттєво знизиться. Іншими словами, Fusaka ще більше збільшить пропускну здатність і знизить Gas-комісії, що напряму вигідно для Layer2-мереж і користувачів, таких як Arbitrum, Optimism тощо.

- Інші ключові покращення: Окрім PeerDAS, це оновлення містить кілька важливих змін: коригування економічної моделі blob-даних, посилення захисту від DoS-атак для обмеження екстремальних транзакцій і розміру блоків, а також нові інструменти для користувачів і розробників; EIP-7951 — нативна підтримка підписів на кривій P-256 для кращої сумісності з апаратними гаманцями та мобільними пристроями, оптимізація інструкцій CLZ для покращення алгоритмів смарт-контрактів тощо.

Якщо все пройде успішно, Fusaka може стати ще однією віхою на шляху Ethereum до глобального розрахункового шару після злиття 2022 року та оновлення Shanghai у 2023 році, заклавши технічну основу для наступного циклу зростання.

3. Нові тренди застосування та ціннісний консенсус

- Зростання практичної цінності на ланцюгу: З покращенням продуктивності Ethereum і зниженням комісій деякі сфери застосування, на які покладалися великі надії, але які не могли масштабуватися через високу вартість, можуть отримати новий імпульс. Наприклад, блокчейн-ігри, соціальні мережі, фінансування ланцюгів постачання — платформи, які потребують частих дрібних транзакцій, охочіше обиратимуть оновлений Ethereum або його L2 як базову інфраструктуру.

- Безперервні інновації в DeFi: DeFi-протоколи, такі як Sky (колишній MakerDAO), активно впроваджують комплаєнс-активи: через дочірні проекти Spark, Grove, Keel тощо розширюють діяльність на ринки кредитування стейблкоїнів, інвестування в держоблігації, міжпротокольні розрахунки тощо. Провідна DEX Uniswap нещодавно через голосування спільноти ввела комісію 0,15% для деяких пулів для накопичення скарбниці. Це свідчить про те, що DeFi-протоколи починають шукати стійкі моделі прибутку, надаючи цінність токенам управління і опосередковано підживлюючи активність мережі Ethereum. Крім того, Aave планує випустити версію V4 із кросчейн-функціоналом і покращеним управлінням ризиками. Коли ринкове середовище покращиться, DeFi 2.0 із кращим функціоналом і ризик-менеджментом може залучити нову хвилю користувачів.

- Зростання визнання, поступове прояснення політики: Схвалення ETF у США, відкриття роздрібної торгівлі в Гонконзі та інших регіонах, сильний попит на стейблкоїни на нових ринках — усе це створює можливості для зростання користувачів Ethereum. Особливо у країнах із високою інфляцією (наприклад, Аргентина, Туреччина) стейблкоїни та платіжні додатки на Ethereum стають важливими інструментами для захисту від інфляції та міжнародних переказів, що демонструє реальну цінність у світі і поступово формує глобальний ціннісний консенсус щодо ETH.

Підсумовуючи, попри короткострокові труднощі, довгострокова цінність Ethereum зберігається, а його ключова роль у глобальному блокчейн-середовищі залишається непохитною. Ці позитивні фактори не змінять ринок миттєво, але, як насіння під снігом, можуть швидко прорости, коли настане весна.

5. Перспективи та висновки

На основі вищезазначеного аналізу ми робимо такі прогнози та висновки щодо подальшої динаміки Ethereum:

Короткостроково (до кінця цього року): Ethereum, ймовірно, залишатиметься у фазі слабких коливань із ознаками формування дна, але без значного відскоку. Оновлення Fusaka вже враховано ринком, тому навряд чи лише новина про оновлення змінить тренд. Однак, враховуючи, що ціна ETH впала більш ніж на 30% з піку, технічно спостерігається перепроданість, а тиск на фіксацію прибутку з боку "ведмедів" зростає, простір для подальшого падіння до кінця року обмежений. Якщо не буде нових серйозних негативних макроекономічних подій (наприклад, несподіваного підвищення ставок), довіра інвесторів може трохи відновитися, і до кінця року ETH може повільно піднятися вище 3500 доларів (UTC+8) для консолідації. Варто зазначити, що наприкінці року ліквідність зазвичай обмежена, тому відскок без обсягу буде слабким, а рівень 3500 доларів (UTC+8) стане важливим опором.

Середньостроково (протягом 2024 року до першої половини 2025 року): Очікується, що у першій половині 2024 року Ethereum перебуватиме у фазі формування дна та накопичення, а з другої половини року може поступово зміцнюватися. Конкретно, у першому кварталі наступного року ETH, ймовірно, продовжить коливатися, а податковий тиск наприкінці року, ребалансування портфелів інституцій у період звітності також можуть вплинути на ринок у січні. Однак у другій половині року ситуація може змінитися: якщо інфляція знизиться і ФРС почне знижувати ставки, а глобальна ліквідність покращиться, це сприятиме відновленню ризикових активів, включаючи ETH. У поєднанні з підвищенням схильності до ризику напередодні проміжних виборів у США, ETH може розпочати новий висхідний тренд і піднятися до діапазону 4500-5000 доларів (UTC+8).

Довгостроково (кінець 2025 року і далі): У довгостроковій перспективі Ethereum має всі шанси встановити нові максимуми в наступному повному бичачому циклі та зміцнити свою позицію "глобального шару розрахунків". У другій половині 2025 — 2026 роках, якщо макроекономічне середовище буде сприятливим і блокчейн-технології масово впроваджуватимуться, ціна ETH може досягти 6000-8000 доларів (UTC+8). Цей прогноз базується на таких аргументах: по-перше, після оновлення Fusaka Ethereum продовжить впроваджувати нові оновлення, такі як Verkle-дерева, пропозиції PBS, повноцінний шардинг тощо, що постійно підвищуватиме продуктивність і знижуватиме витрати, а технологічний прогрес залучатиме нові додатки та користувачів, забезпечуючи зростання вартості. По-друге, мережевий ефект Ethereum прискорюється: більше користувачів — більше розробників — більше активів і додатків — і так по колу. У довгостроковій перспективі Ethereum має всі шанси стати базовою мережею для економічної діяльності на трильйони доларів, і тоді попит на ETH (для оплати Gas, забезпечення, зберігання вартості) буде набагато більшим, ніж зараз. Крім того, ETH як продуктивний актив (можливість стейкінгу для отримання доходу) особливо привабливий для інституцій, і коли нормативне середовище дозріє, великі пенсійні та суверенні фонди можуть почати інвестувати в ETH, як зараз інвестують у нерухомість і акції. Це принесе новий потужний приплив капіталу і підніме ETH на новий рівень вартості.

Висновок: Ethereum як важливий фундамент криптосвіту пережив кілька бичачих і ведмежих циклів, і щоразу відроджувався попри сумніви. Протистояння позитивних і негативних факторів зрештою завершиться, а час буде на боці технологій і цінності. Після завершення самовдосконалення та ринкових випробувань ще сильніший Ethereum може знову стати центральною фігурою на сцені у найближчі роки та написати нову славну главу.