Після того, як bitcoin знову досягнув 90 тисяч доларів, попереду Різдво чи різдвяна катастрофа?

У День подяки цього року дякуємо за повернення bitcoin до 90 тисяч доларів.

Неважливо, чи це китайці, чи іноземці — всі не можуть уникнути традиційного бажання «добре провести свято разом із родиною». Четвертий четвер листопада щороку — це традиційне велике свято в США, День подяки.

А цього року, на День подяки, криптоентузіасти, ймовірно, найбільше вдячні за те, що Bitcoin знову досяг позначки 90 тисяч доларів.

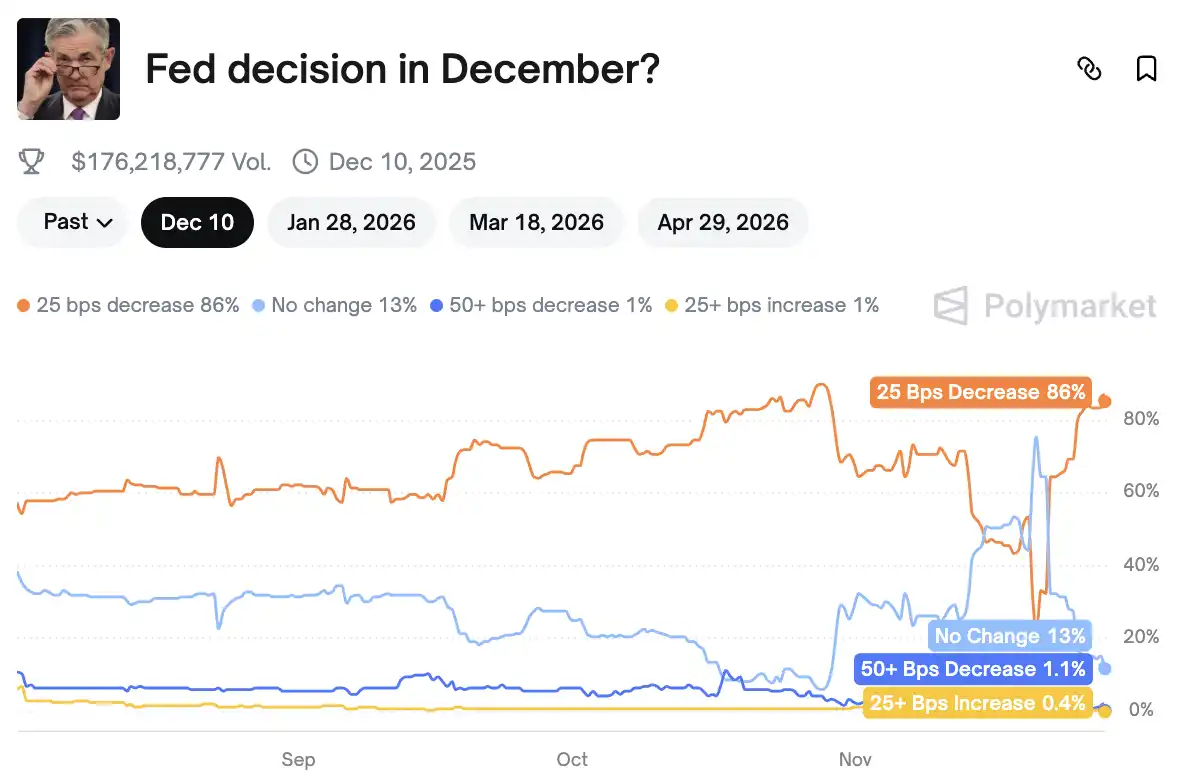

Окрім впливу «святкового тренду», важливу роль відіграла «Бежева книга», яка через зупинку роботи уряду несподівано стала ключовим джерелом для прийняття рішень. Ймовірність зниження ставки ФРС у грудні зросла з 20% тиждень тому до 86%.

Коли ФРС змінює свою позицію, коли основні економіки світу синхронно запускають «режим друку грошей», коли розриви у традиційній фінансовій системі стають дедалі більшими, криптоактиви стоять перед своїм найважливішим сезонним вікном. Що станеться з криптоіндустрією, коли шлюзи глобальної ліквідності відкриються? І що важливіше — яке наступне свято нас чекає: Різдво чи різдвяна катастрофа?

Ймовірність зниження ставки у грудні зросла до 86%

Згідно з даними Polymarket, ймовірність того, що ФРС знизить ставку на 25 базисних пунктів на грудневому засіданні, зросла з приблизно 20% тиждень тому до 86%. Це, ймовірно, одна з основних причин нещодавнього зростання Bitcoin, і таке різке зростання ймовірності пов’язане з економічним звітом «Бежева книга».

Важливий звіт, що визначає зниження ставки

У середу було офіційно опубліковано «Бежеву книгу», підготовлену Федеральним резервним банком Далласа, яка збирає найсвіжішу інформацію з 12 регіонів США. Зазвичай це просто рутинний матеріал, але через зупинку роботи уряду й неможливість оновлення багатьох ключових економічних даних, цей звіт став рідкісним і всеосяжним джерелом інформації, на яке міг покластися FOMC перед прийняттям рішень.

Іншими словами, це одне з небагатьох вікон, через які ФРС може реально оцінити стан економіки на місцях у ситуації браку даних.

Загальна оцінка у звіті дуже пряма: економічна активність майже не змінилася, попит на робочу силу продовжує знижуватися, витрати підприємств зростають, а споживачі стають обережнішими у витратах. Під поверхнею стабільності американської економіки починають з’являтися структурні слабкості.

Найбільшу увагу у звіті привертає опис змін на ринку праці. За останні шість тижнів на ринку праці США не було багато позитивних сигналів. Приблизно половина регіональних резервних банків повідомляє, що місцеві компанії знижують бажання наймати нових працівників, а подекуди навіть намагаються уникати найму. У багатьох галузях наймати стало легше, що різко контрастує з гострим дефіцитом робочої сили останніх двох років. Наприклад, у кількох штатах південного сходу США, що входять до юрисдикції Атлантського резервного банку, багато компаній або скорочують штат, або замінюють лише найнеобхідніших працівників; у Клівлендському окрузі (Огайо, Пенсильванія) деякі рітейлери скорочують персонал через падіння продажів. Це означає, що ослаблення ринку праці вже не є поодиноким явищем, а поступово поширюється на ширші галузі та регіони.

Водночас, хоча інфляційний тиск описується як «помірний», реальна ситуація для підприємств складніша, ніж показують цифри. Деякі виробничі та роздрібні компанії все ще відчувають тиск зростання витрат, зокрема через мита — наприклад, пивоварня у Міннеаполісі повідомила, що зростання цін на алюмінієві банки значно підвищило виробничі витрати. Але ще більшою проблемою є витрати на медичне страхування, які згадуються майже у всіх регіонах. Забезпечення працівників медичними гарантіями стає дедалі дорожчим, і цей тренд, на відміну від мит, є довгостроковим і важко зворотним. Через це компанії змушені робити складний вибір між «підвищенням цін» і «зменшенням прибутку». Деякі перекладають витрати на споживачів, що ще більше підвищує ціни; інші намагаються поглинути витрати самостійно, що зменшує їхній прибуток. У будь-якому разі це позначиться на CPI та прибутковості компаній у найближчі місяці.

Зміни у споживчому секторі також не можна ігнорувати. Люди з високими доходами все ще забезпечують хороші результати у сегменті преміального рітейлу, але ширші верстви американських сімей скорочують витрати. У багатьох регіонах зазначається, що споживачі дедалі менше готові миритися з підвищенням цін, особливо сім’ї із середнім і низьким доходом, які в умовах обмеженого бюджету схильні відкладати або відмовлятися від необов’язкових покупок. Відгуки автодилерів особливо показові: після закінчення федеральних податкових субсидій продажі електромобілів різко сповільнилися, що свідчить про обережність споживачів щодо великих витрат, навіть у раніше зростаючих галузях.

Серед різних економічних потрясінь вплив зупинки уряду чітко відображений у цьому звіті. Тривалість зупинки стала рекордною, що безпосередньо вплинуло на доходи федеральних службовців, а їхнє скорочення витрат потягнуло за собою зниження місцевого споживання — наприклад, у Філадельфії продажі автомобілів помітно впали. Але ще більш несподівано, що зупинка вплинула на ширші економічні процеси через інші канали. Деякі аеропорти на Середньому Заході через зменшення пасажиропотоку опинилися у хаосі, що сповільнило ділову активність. Деякі компанії також відчули затримки з замовленнями. Такий ланцюговий ефект показує, що вплив зупинки уряду на економіку набагато глибший, ніж просто «призупинення державних функцій».

На більш макротехнічному рівні штучний інтелект тихо змінює економічну структуру. Опитані у «Бежевій книзі» демонструють своєрідний «двоколійний ефект»: з одного боку, AI стимулює зростання інвестицій — наприклад, виробник у Бостоні отримав більше замовлень через високий попит на AI-інфраструктуру; з іншого боку, деякі компанії скорочують початкові посади, оскільки базову роботу частково замінюють AI-інструменти. Навіть у сфері освіти з’являються подібні побоювання — університети Бостона повідомляють, що багато студентів побоюються, що традиційні професії у майбутньому постраждають від AI, тому більше схиляються до спеціальностей, таких як Data Science, які вважаються менш ризикованими. Це означає, що вплив AI на економічну структуру вже проник на бік пропозиції кадрів.

Варто зазначити, що зміни, описані у «Бежевій книзі», підтверджуються й останніми даними. Ознаки слабкості на ринку праці з’являються одночасно у кількох регіонах, а індекс цін виробників (PPI) у річному вимірі становить лише 2,7%, що є найнижчим рівнем з липня, а базові ціни продовжують знижуватися, не демонструючи жодних ознак прискорення. Два ключові показники, що безпосередньо впливають на монетарну політику — зайнятість та інфляція — змушують ринок переоцінювати наступні кроки ФРС.

«Втома» економіки вже поширилася на регіональні резервні банки

Загальнонаціональні тенденції видно у макроданих, але звіти регіональних резервних банків дають змогу побачити економіку США ближче до підприємств і сімей, показуючи, що охолодження економіки не є однорідним, а має характер «розподіленої втоми».

На північному сході компанії у Бостонському окрузі загалом повідомляють про невелике зростання економічної активності, ринок житла після тривалої стагнації отримав певний імпульс. Однак споживчі витрати залишаються на тому ж рівні, зайнятість трохи знизилася, а зростання зарплат стало помірним. Зростання цін на продукти харчування підштовхнуло ціни на продукти вгору, але загальний ціновий тиск залишається контрольованим, а загальний прогноз — обережно оптимістичний.

Ситуація у Нью-Йорку помітно холодніша. Там економічна активність помірно знижується, багато великих роботодавців почали скорочувати штат, зайнятість трохи зменшилася. Хоча темпи зростання цін сповільнилися, вони залишаються високими; виробництво трохи відновилося, але споживчі витрати залишаються слабкими, лише преміальний рітейл зберігає стійкість. Очікування підприємств щодо майбутнього загалом невисокі, багато хто вважає, що економіка навряд чи покращиться у короткостроковій перспективі.

Трохи південніше, Філадельфійський резервний банк описує ситуацію як «слабкість, що з’явилася ще до зупинки уряду». Більшість галузей переживають помірне зниження, зайнятість також зменшується, ціновий тиск зменшує життєвий простір сімей із середнім і низьким доходом, а нещодавні зміни у державній політиці змушують багато малих і середніх підприємств відчувати себе загнаними у кут.

Далі на південь, у Річмондському окрузі ситуація трохи стійкіша. Загальна економіка зберігає помірне зростання, споживачі вагаються щодо великих покупок, але повсякденне споживання повільно зростає. Виробнича активність трохи скоротилася, інші галузі залишаються стабільними. Зайнятість не змінилася, роботодавці схильні зберігати поточний розмір команди, зарплати і ціни зростають помірно.

Південний регіон, що охоплюється Атлантським резервним банком, більше нагадує стан «стояння на місці»: економічна активність загалом стабільна, зайнятість стабільна, ціни і зарплати зростають помірно. Зростання роздрібної торгівлі сповільнилося, туристична активність трохи знизилася, ринок нерухомості все ще під тиском, але у комерційній нерухомості з’явилися ознаки стабілізації. Попит на енергію трохи зріс, виробництво і транспорт залишаються на низькому рівні.

У центральному окрузі Сент-Луїса загальна економічна активність і зайнятість «без суттєвих змін», але через зупинку уряду попит продовжує знижуватися. Ціни зростають помірно, але компанії побоюються, що у найближчі шість місяців темпи зростання можуть збільшитися. Під подвійним тиском економічного сповільнення і зростання витрат ділова впевненість у регіоні вже трохи похитнулася.

Зібравши ці місцеві звіти разом, можна побачити контури американської економіки: немає повномасштабної рецесії, але й немає явного відновлення, а натомість спостерігається розрізнена втома різного ступеня. Саме цей набір «регіональних температур» змушує ФРС перед наступним засіданням зіткнутися з реальністю — ціна високих ставок починає проявлятися у кожному куточку країни.

Зміна позиції чиновників ФРС

Якщо «Бежева книга» чітко показує «вираз обличчя» реальної економіки, то заяви чиновників ФРС за останні два тижні ще більше свідчать про поступову зміну політики. Зміни у тоні, які для сторонніх можуть здаватися лише коригуванням формулювань, на цьому етапі часто означають зміну внутрішньої оцінки ризиків.

Кілька ключових чиновників почали наголошувати на одному й тому ж факті: економіка США охолоджується, ціни знижуються швидше, ніж очікувалося, а уповільнення ринку праці «викликає занепокоєння». Порівняно з майже одностайною позицією минулого року про «необхідність збереження жорсткої політики», тон став значно м’якшим. Особливо обережними стали формулювання щодо ринку праці — чиновники все частіше використовують слова «стабільний», «уповільнення», «рухається до більш збалансованого стану», а не «досі перегрітий».

Такий стиль опису рідко зустрічається на пізніх етапах «яструбиних» циклів, він більше схожий на делікатне визнання: «Ми бачимо певні початкові ознаки, нинішня політика, можливо, вже достатньо жорстка».

Деякі чиновники навіть прямо зазначають, що надмірне посилення політики створює непотрібні економічні ризики. Сам факт появи такої фрази — це вже сигнал: коли вони починають остерігатися побічних ефектів «надмірної жорсткості», це означає, що політика вже не є односторонньою, а входить у фазу тонкого налаштування і балансу.

Ці зміни не залишилися непоміченими ринком. Трейдери на ринку ставок відреагували першими, і ціни на ф’ючерси за кілька днів суттєво змінилися. Очікування зниження ставки, яке раніше вважалося можливим «не раніше середини наступного року», поступово перенеслося на весну. Те, про що ще кілька тижнів тому ніхто не наважувався говорити публічно — «зниження ставки до середини року», — тепер вже з’явилося у базових прогнозах багатьох інвестбанків. Логіка ринку проста:

Якщо зайнятість продовжить слабшати, інфляція продовжить знижуватися, а економічне зростання залишатиметься біля нуля, то збереження надто високих ставок лише погіршить ситуацію. ФРС зрештою доведеться обирати між «збереженням жорсткості» і «запобіганням жорсткій посадці економіки», і наразі цей баланс починає схилятися.

Тому, коли «Бежева книга» показує, що економічна температура знижується до «прохолодної», зміна позиції ФРС і переоцінка ринком взаємно підтверджують одна одну. Складається єдина наративна логіка: економіка США не падає стрімко, але її імпульс поступово вичерпується; інфляція не зникла повністю, але рухається у «контрольованому» напрямку; політика не змінилася явно, але вже не така жорстка, як минулого року.

Новий цикл глобальної ліквідності

Тривога за 11,5 трильйона нових боргів Японії

Поки у США очікування пом’якшуються, основні економіки світу також тихо підштовхують «глобальну реінфляцію», наприклад, Японія.

Масштаб нинішнього стимулюючого пакета Японії набагато більший, ніж очікувалося. 26 листопада кілька ЗМІ з посиланням на інформовані джерела повідомили, що уряд прем’єр-міністра Японії Sanae Takaichi випустить щонайменше 11,5 трильйона ієн нових облігацій (приблизно 73,5 мільярда доларів) для фінансування останнього пакета стимулів. Це майже вдвічі більше, ніж бюджет стимулювання минулого року за прем’єрства Shigeru Ishiba. Тобто, японська фіскальна політика вже змістилася від «обережності» до «необхідності підтримати економіку».

Хоча влада очікує, що цього фінансового року податкові надходження сягнуть рекордних 80,7 трильйона ієн, ринок не заспокоївся. Інвесторів більше турбує довгострокова фіскальна стійкість Японії. Це пояснює, чому останнім часом ієна постійно продається, прибутковість японських держоблігацій зросла до найвищого рівня за 20 років, а курс долара до ієни залишається високим.

Очікується, що цей стимулюючий пакет підвищить реальний ВВП Японії на 24 трильйони ієн, а загальний економічний вплив досягне майже 265 мільярдів доларів.

У самій Японії також намагаються стримати короткострокову інфляцію за допомогою субсидій, наприклад, кожна сім’я отримає по 7 000 ієн допомоги на комунальні послуги протягом трьох місяців для підтримки споживчої впевненості. Але глибший вплив — це рух капіталу: постійне ослаблення ієни змушує дедалі більше азійських інвесторів шукати нові напрями для інвестицій, і криптоактиви опиняються на передньому краї цієї кривої ризику.

Криптоаналітик Ash Crypto вже обговорює японське «друкування грошей» разом із політичним розворотом ФРС, вважаючи, що це підштовхне цикл ризикових активів аж до 2026 року. А Dr. Jack Kruse, давній прихильник Bitcoin, тлумачить це ще простіше: висока прибутковість японських облігацій — це сигнал тиску на фіатну систему, а Bitcoin — один із небагатьох активів, які можуть постійно доводити свою цінність у таких циклах.

Боргова криза Великої Британії нагадує 2008 рік

Тепер подивімося на нещодавні потрясіння у Великій Британії.

Якщо Японія «відкриває шлюзи», а Китай «стабілізує воду», то нинішня фіскальна політика Великої Британії більше схожа на те, що у вже протікаючий трюм корабля додають ще більше вантажу. Останній бюджет майже викликав колективне невдоволення у фінансових колах Лондона.

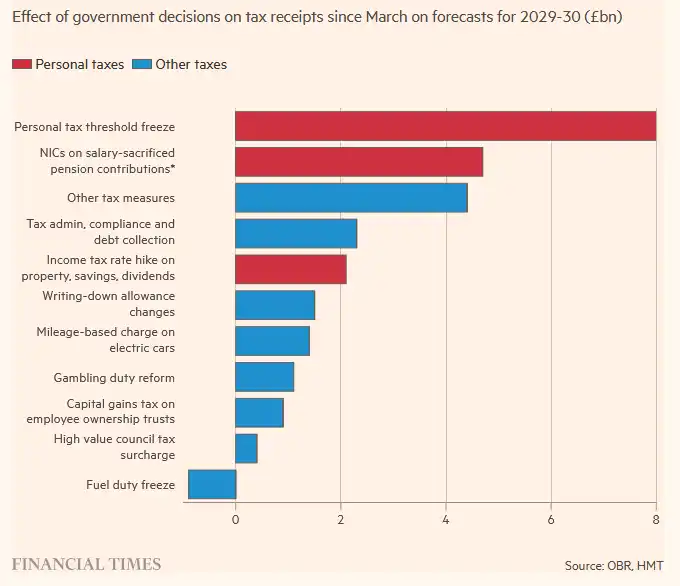

Одна з найавторитетніших аналітичних організацій, Institute for Fiscal Studies, дала чітку оцінку: «Спочатку витрачати, потім платити». Тобто, витрати розгортаються негайно, а підвищення податків відкладено на кілька років — це класична фіскальна схема «залишити проблеми майбутньому уряду».

Найбільшу увагу у бюджеті привертає продовження заморожування порогу оподаткування доходів фізичних осіб. Ця, здавалося б, незначна технічна зміна принесе Міністерству фінансів 12,7 мільярда фунтів стерлінгів у 2030-31 фінансовому році. За прогнозом Office for Budget Responsibility, наприкінці бюджетного циклу чверть британських працівників потрапить у 40% податкову категорію. Це означає, що навіть якщо депутати від Лейбористської партії аплодують підвищенню податків для орендодавців і на дивіденди, основний тягар усе одно ляже на звичайних працівників.

Крім цього, податкові нововведення сиплються одне за одним: податкові пільги для пенсійних зарплатних схем обмежуються, що до 2029-30 року принесе майже 5 мільярдів фунтів; з 2028 року на нерухомість вартістю понад 2 мільйони фунтів запроваджується щорічний «податок на розкішне житло»; з 2026 року податок на дивіденди зросте на два процентних пункти, базова і вища ставки піднімуться до 10,75% і 35,75%. Усі ці, здавалося б, «податки на багатих» зрештою будуть передані усьому суспільству у більш прихованій формі.

В обмін на підвищення податків одразу збільшуються соціальні витрати. За оцінкою OBR, до 2029-30 року щорічні соціальні витрати перевищать попередні прогнози на 16 мільярдів фунтів, зокрема через скасування обмеження на допомогу для двох дітей. Контури фіскального тиску стають дедалі чіткішими: короткострокові політичні дивіденди, довгострокова фіскальна діра.

Цього разу реакція на бюджет була ще гострішою, ніж зазвичай, частково тому, що фіскальний дефіцит Великої Британії вже не просто «збільшився», а наближається до рівня кризи. За останні сім місяців уряд Великої Британії позичив 117 мільярдів фунтів — майже стільки ж, скільки було витрачено на порятунок банківської системи під час фінансової кризи 2008 року. Іншими словами, нинішня боргова діра Великої Британії досягла кризового рівня без самої кризи.

Навіть зазвичай стримана Financial Times рідко використала слово «brutal», зазначивши, що уряд досі не розуміє найпростішої істини: у довготривалій стагнації економіки спроби знову і знову підвищувати податки для покриття дефіциту приречені на провал.

Ринок ставить дуже песимістичний діагноз Великій Британії: «грошей більше немає», а правляча партія, схоже, не має реального плану зростання, окрім ще вищих податків, нижчої продуктивності та більшого безробіття. Після подальшого розширення дефіциту борг, ймовірно, буде «фактично монетизовано» — остаточний тиск ляже на фунт стерлінгів, який стане «клапаном безпеки» для ринку.

Ось чому дедалі більше аналітиків переходять від традиційних фінансів до криптосфери, і дехто прямо підсумовує: коли валюта починає пасивно знецінюватися, а працівники та люди без активів опиняються на краю прірви, єдине, що не може бути довільно розмито — це тверді активи. Включаючи Bitcoin.

Різдво чи різдвяна катастрофа?

Щороку наприкінці року ринок традиційно запитує: цього року буде «Різдво» чи «різдвяна катастрофа»?

День подяки майже минув, і його «сезонний позитивний вплив» на американський фондовий ринок обговорюється вже десятки років.

Цього року відмінність у тому, що кореляція між крипторинком і американським фондовим ринком вже майже 0,8, і динаміка зростання і падіння майже синхронна. Сигнали накопичення на блокчейні посилюються, а низька ліквідність під час свят часто перетворює будь-яке зростання на «вакуумний відскок».

Криптоспільнота також постійно наголошує на одному: свята — це найкращий час для короткострокових трендових рухів. Низький обсяг торгів означає, що навіть невеликий попит може вивести ціну з діапазону, особливо коли настрій ринку прохолодний, а монети стабільно утримуються.

Відчувається, що на ринку поступово формується консенсус: якщо після «чорної п’ятниці» на американському фондовому ринку почнеться невелике зростання, криптоактиви відреагують найсильніше; а Ethereum багато інституцій розглядають як «високобета-актив, еквівалентний малим акціям».

Далі, якщо перевести погляд з Дня подяки на Різдво, основне питання вже не «чи зросте ринок», а «чи продовжиться цей сезонний відскок до наступного року».

Так званий «різдвяний тренд» вперше був запропонований у 1972 році засновником Stock Trader’s Almanac Yale Hirsch і поступово став одним із багатьох сезонних ефектів на американському фондовому ринку. Йдеться про те, що протягом останніх 5 торгових днів грудня та перших 2 днів нового року американський ринок зазвичай зростає.

За останні 73 роки S&P зростав перед Різдвом у 58 випадках, тобто ймовірність виграшу майже 80%.

Ще важливіше, якщо різдвяний тренд з’являється, це може бути передвісником гарного року для ринку. За аналізом Yale Hirsch, якщо різдвяний тренд, перші п’ять торгових днів нового року та січневий барометр одночасно позитивні, то наступний рік для американського ринку, ймовірно, теж буде вдалим.

Іншими словами, ці кілька днів наприкінці року — це найважливіше мікровікно для всього року.

Для Bitcoin четвертий квартал історично є найкращим періодом для початку тренду. Як у ранні періоди циклів майнерів, так і в останні роки через інституційні алокації, Q4 став природним «сезоном правого плеча». А цього року додалися нові фактори: очікування зниження ставки у США, покращення ліквідності в Азії, підвищення регуляторної прозорості та повернення інституційних позицій.

Отже, питання стає більш практичним: якщо американський ринок увійде у різдвяний тренд, чи Bitcoin зросте ще сильніше? Якщо ні — чи Bitcoin піде своїм шляхом?

Від цього залежить, чи святкуватимуть учасники криптоіндустрії справжнє Різдво, чи переживуть різдвяну катастрофу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Партнер Dragonfly: Криптовалюта потрапила у фінансовий цинізм, ті, хто оцінює публічні блокчейни за допомогою PE, вже програли

Люди переоцінюють те, що може статися за два роки, але недооцінюють те, що може відбутися за десять років.

Balancer мобілізується для відновлення та перерозподілу вкрадених коштів після масштабної кібератаки

Коротко: Balancer планує перерозподілити $8 мільйонів користувачам після масштабної кібератаки. Відновлення коштів відбулося завдяки ключовій ролі «білих» хакерів, які отримали 10% винагороди. Невитребувані кошти будуть піддані голосуванню через механізм управління після 180 днів.

Bitcoin стикається з новим тиском на продажі через зростання депозитів китів і поглиблення страху на ринку

МВФ попереджає, що токенізовані ринки підсилюють флеш-кризи, створюючи ризик системних шоків