Чи настав час купувати на дні? Глибокий аналіз DeFi токенів із "реальним доходом"

Ринок дійсно надає кращі точки входу, але наратив про "реальний дохід" потребує ретельної перевірки.

Ми розглянули DeFi-зіркові проєкти з "реальним доходом" — Ethena (ENA), Pendle (PENDLE) та Hyperliquid (HYPE), і поставили ключове питання: чи залишаються їхні фундаментальні показники міцними, коли ціна токена падає, чи сам дохід під тиском?

Відповідь неоднозначна:

- ENA генерує величезні комісії, але майже всі вони реінвестуються у субсидії для підтримки TVL, тому фактичний "надлишок" протоколу мінімальний.

- PENDLE має фундаментальні показники, що погіршуються разом із ціною. Оскільки TVL впав до близько 3.6 мільярда доларів, поточний розпродаж — це не розрив між ціною та вартістю, а раціональна реакція ринку на скорочення бізнесу.

- HYPE — це величезний "друкарський верстат", річний дохід перевищує 1.2 мільярда доларів, і майже весь він іде на викуп токенів, але ціна вже враховує очікування переможця, і наразі зниження комісій використовується для підтримки зростання.

У загальному підсумку: ринок дійсно пропонує кращі точки входу, але наратив "реального доходу" потребує ретельної перевірки. ENA перебуває у стані надмірного субсидування, HYPE знижує комісійні ставки (Take-rates), а PENDLE переживає болісну втрату користувачів. Зараз ще зарано оголошувати, що настав час "купувати на падінні будь-який токен з реальним доходом".

Рамка "реального доходу": що слід вимірювати?

Коли ви відбираєте "токени з реальним доходом", дуже легко спростити задачу і шукати:

"Зростання комісій + падіння ціни токена = точка входу для вартості".

Ончейн-дані дозволяють нам копати глибше. Для кожного протоколу ми ставимо чотири ключові питання:

- Комісії (Fees): Чи користувачі все ще платять, чи активність вже досягла піку і знижується?

- Дохід протоколу (Revenue): Яка частка цих комісій дійсно належить протоколу?

- Надлишок і стимули (Earnings vs. Incentives): Скільки залишається після вирахування токен-стимулів і субсидій?

- Оцінка (Valuation): Скільки разів дохід/надлишок ми платимо за поточною ціною?

DefiLlama зручно перелічує для кожного протоколу комісії / дохід протоколу / дохід холдерів / стимули.

На цій основі ми оцінимо Ethena (ENA), Pendle (PENDLE) та Hyperliquid (HYPE) — мета не знайти "найздоровіший", а показати, де існує реальний розрив між ціною та фундаменталом, а де "дохід" прикрашений зниженням комісій чи стимулами.

Ethena (ENA): високі комісії, низький прибуток, значне субсидування

Ethena торгується приблизно за $0.28–0.29, ринкова капіталізація — 2.1 мільярда доларів, а її TVL у 7.3 мільярда доларів генерує до 365 мільйонів доларів річних комісій. Однак, оскільки переважна більшість комісій реінвестується у стимули для підтримки високої прибутковості, фактичний річний дохід протоколу становить лише близько 600 тисяч доларів, а чистий надлишок для холдерів майже нульовий. Купівля цього падіння — це не інвестування на основі поточного P/L, а структурна ставка на те, що Ethena зрештою зможе нормалізувати субсидії без краху користувацької бази.

Огляд комісій та доходу Об'єднаний контракт USDe Ethena на Ethereum наразі має близько 7.3 мільярда доларів TVL. На панелі комісій DefiLlama Ethena виглядає як машина:

- Річні комісії: ≈ 365 мільйонів доларів

- Накопичені комісії: ≈ 616 мільйонів доларів

Але ключовий рядок — це "дохід протоколу":

- Річний дохід: лише близько 600 тисяч доларів

- Дохід за 30 днів: близько 49 тисяч доларів

Щодо стимулів? Саме тут виникає розрив: більшість комісій фактично реінвестується у прибутки користувачів і стимули, тому чистий дохід для холдерів ENA мінімальний порівняно з великими заголовками про комісії.

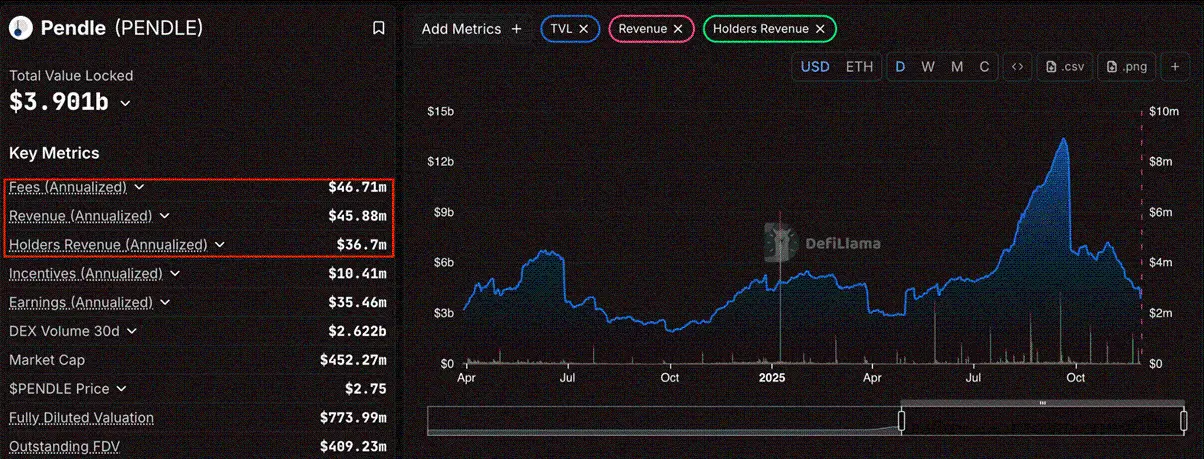

Pendle (PENDLE): обґрунтований розпродаж

PENDLE торгується приблизно за 2.7 долара, що на 64% нижче від історичного максимуму (ATH) у 7.50 долара. Його ринкова капіталізація становить близько 450–460 мільйонів доларів, а повністю розведена оцінка (FDV) — близько 770 мільйонів доларів.

Огляд комісій та доходу Основний бізнес Pendle — токенізація прибутковості та торгівля PT/YT парами. За даними DefiLlama на сьогодні:

- Річні комісії: ≈ 45.7 мільйона доларів

- Річний дохід протоколу: ≈ 44.9 мільйона доларів

- Річний дохід холдерів (vePENDLE): ≈ 35.9 мільйона доларів

- Річні стимули: ≈ 10.8 мільйона доларів

Хоча комісійна ставка залишається сильною (майже всі комісії перетворюються на дохід), абсолютні показники скорочуються.

Колапс TVL Для Pendle найважливіший показник — це швидке скорочення обсягу активів. Хоча раніше загальний TVL був високим, останні дані показують значне падіння до близько 3.6 мільярда доларів.

Це масове скорочення капітальної бази, яка генерує дохід протоколу. Це не "падіння ціни при зростанні бізнесу", а "конвергенція": ціна падає, бо TVL падає. Це цілком нормальна ринкова поведінка.

Пастка: циклічне фіксування прибутковості Pendle монетизує ончейн-прибутковість. Зараз ми бачимо спадний цикл цієї моделі. Зі стисненням дохідності LSD/LRT і вирівнюванням арбітражу стейблкоїнів попит на фіксацію прибутковості та торгівлю швидко знижується.

Велике падіння TVL свідчить, що капітал тікає з прибуткових угод. Оскільки дохід є функцією цього TVL, падіння ціни токена на 64% є раціональним. З бізнес-показниками (TVL), що впали майже на дві третини від максимуму, наразі абсолютно не рекомендується лонгувати Pendle. Ринок правильно ідентифікував, що фаза зростання тимчасово завершена.

Hyperliquid (HYPE): машина з понад $1 мільярдом доходу, зараз знижує комісії

Hyperliquid торгується приблизно за $35–36, ринкова капіталізація — $9–10 мільярдів, а його потужний двигун генерує близько $1.21 мільярда річного доходу з нульовими стимулами. Однак інвестиційна логіка зміщується з "чистого грошового потоку" до "агресивного зростання", оскільки команда знижує комісії тейкерів на нових ринках до 90%, щоб захопити домінування на нішевих ринках. Тому ціна HYPE вже враховує оцінку переможця (близько 8–10 разів P/S), і майбутня віддача залежатиме від того, чи зможе це зниження комісій успішно стимулювати масове зростання обсягів торгів.

Hyperliquid вже став найбільшим ончейн-майданчиком для торгівлі perpetual-контрактами:

- Річні комісії: ≈ $1.34 мільярда

- Річний дохід: ≈ $1.21 мільярда

- Річний дохід холдерів: ≈ $1.20 мільярда

- Річні стимули: $0 (аірдроп ще не підтверджено)

Ми вважаємо:

- Дохід є реальним,

- немає явних стимулів, що розмивають P&L, основна увага користувачів — на продукті, а не на фармінгу аірдропу.

- Майже весь дохід спрямовується на викуп і спалювання HYPE через фонд допомоги.

За поточними даними DefiLlama, при ринковій капіталізації близько $9–10 мільярдів це приблизно 8–10 разів P/S — для біржі, що швидко зростає, це не абсурдно, але й не "дешево".

Нові зони зростання

Ключова відмінність цього циклу: Hyperliquid — це вже не просто "зростання доходу та викуп". Тепер команда діє активно:

- через HIP-3 відкриває permissionless-ринок, де розгортальники ринків можуть ділитися доходом; і

- для нових ринків HIP-3 знижує комісії тейкерів до ~90%, щоб стимулювати обсяги торгів у нішевих perpetual-контрактах (акції, маловідомі активи тощо). Публічний пост HIP-3 і трейдинг-документація описують цю "модель зростання" та структуру комісій.

Висновок: що неправильно оцінено?

Після аналізу фактів ми дійшли кількох попередніх висновків:

1. "Реального доходу" недостатньо ENA доводить, що комісії ≠ надлишок. Протокол показує сотні мільйонів річних комісій, але після витрат на TVL і прибутки користувачів для холдерів токена майже нічого не залишається. HYPE показує, що дохід є ендогенним: коли команда знижує комісії для боротьби за частку ринку, дохід і його мультиплікатор змінюються рішеннями, а не лише попитом користувачів. Будь-який "ловець дна", що зупиняється на "зростанні комісій", системно помилково оцінює ці проєкти.

2. PENDLE — це "пастка вартості", а не точка входу Дані показують явний крах фундаменталу.

- TVL впав до близько 3.6 мільярда доларів.

- Дохід скорочується разом з активною базою.

- Токен впав суттєво, але й основна бізнес-активність різко знижується. Це не неправильна оцінка; це переоцінка. Ринок правильно дисконтує токен, оскільки протокол стикається з серйозним скороченням попиту.

3. Навіть переможці під тиском Найважливіше про таймінг:

- HYPE знижує комісії для зростання нових ринків

- ENA підтримує дуже високий рівень субсидій для збереження привабливості USDe Обидва ці сигнали свідчать, що навіть провідні протоколи відчувають тиск поточного середовища. Якщо лідери ринку коригують комісії та стимули, а такі колишні фаворити, як Pendle, стикаються з масовим відтоком капіталу, ми, ймовірно, не перебуваємо у періоді, коли можна з закритими очима купувати будь-який токен з доходом від комісій.

Підсумок

Так, розриви існують, але не всі вони є бичачими. PENDLE виглядає як проєкт, бізнес якого швидко скорочується, що підтверджує ведмежий ціновий тренд. HYPE і ENA все ще мають пристойний дохід — але їхні власні рішення (зниження комісій, субсидії) свідчать, що середовище залишається крихким.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чи досягнуто дна Solana (SOL)? Повний аналіз ціни та наступні цілі

Найбільша у світі соціальна платформа Telegram отримала велике оновлення: тепер ваш GPU може майнити TON.

Амбіції Telegram щодо приватності штучного інтелекту

Відомий криптовалютний інфлюенсер опинився в центрі скандалу "Donation Fraudgate", його звинувачують у підробці квитанції про пожертву на пожежу в Гонконзі, що викликало суспільний резонанс

Використання благодійності з метою неправдивої реклами не є рідкістю в історії відомих осіб.

Найбільша у світі соціальна платформа Telegram отримала велике оновлення — твоя відеокарта тепер може майнити TON.

Приватні амбіції AI від Telegram