Дані on-chain по Bitcoin щойно подали критичний ведмежий сигнал, який, за попередженням CryptoQuant, вказує на підтверджену вершину циклу

3 грудня CEO CryptoQuant Кі Янг Джу зробив тривожний прогноз, заявивши, що «більшість ончейн-індикаторів Bitcoin є ведмежими».

Він додав: «Без макро-ліквідності ми входимо у ведмежий цикл».

CEO був відвертим. Він пов’язав свою аргументацію з композитними ончейн-панелями своєї компанії та глобальною ліквідною структурою, розглядаючи падіння в листопаді не як здорову корекцію, а як початок нового секулярного низхідного тренду.

Питання в тому, чи дійсно ончейн-дані та ліквідний фон підтримують тезу про ведмежий цикл, чи Кі сприймає сигнали стресу на бичачому ринку як початок криптозими.

Аргументи на користь нового ведмежого циклу

Метрики CryptoQuant, такі як Bull Score, MVRV, потоки майнерів і ліквідність стейблкоїнів, сигналізують про новий ведмежий ринковий цикл. Ці показники порівнюються з першим кварталом 2022 року, про що також повідомив Glassnode 3 грудня.

Крім того, високі реалізовані збитки, зниження ліквідності та пробиття нижче собівартості короткострокових власників додають напруги до ситуації.

Почнемо з MVRV (market value to realized value) — це співвідношення, яке порівнює ринкову капіталізацію Bitcoin з його реалізованою капіталізацією та зважує кожну монету за ціною останнього ончейн-переміщення.

Коли MVRV перевищує 3.5, ринок історично знаходиться в зоні ейфорії. Коли він падає нижче 1.0, ринок торгується нижче своєї сукупної собівартості й зазвичай знаходиться на дні ведмежого ринку.

На момент написання, MVRV знаходиться на рівні близько 1.8-2.0. Це далеко від ейфоричних максимумів, але й значно вище рівнів нижче 1.0, які відзначали дна у 2018, 2020 та 2022 роках.

Прихильники ведмежого циклу трактують це як ринок, що охолов, але ще не досягнув зони глибокої цінності. Якщо MVRV знизиться до 1.0, це підтвердить класичну ведмежу траєкторію.

SOPR (spent output profit ratio) розповідає схожу історію. SOPR вимірює, чи продаються ончейн-монети з прибутком чи зі збитком.

Коли SOPR вище 1.0, середня продана монета є прибутковою. Коли він падає нижче 1.0, середня монета знаходиться в збитку.

Листопадовий розпродаж вперше з літа опустив SOPR нижче 1.0, сигналізуючи, що короткострокові власники фіксували збитки.

Глибина і тривалість змушують деяких аналітиків порівнювати це з початком 2022 року, коли SOPR залишався пригніченим протягом кількох місяців.

RHODL (realized cap HODL) хвилі розбивають реалізовану капіталізацію Bitcoin за віковими когортами. Коли довгострокові власники починають продавати з підвищеною інтенсивністю, це зазвичай сигналізує про вершину.

Останні дані RHODL показують, що пропозиція довгострокових власників знижується з середини року, що відповідає розподілу на тлі сили ринку.

Листопадова корекція прискорила цю тенденцію, коли старші когорти переміщували монети ончейн за цінами вище $90,000.

Потоки майнерів додають ще один шар. Майнери структурно довгі по Bitcoin і схильні тримати монети під час бичачих ринків. Коли відтік майнерів різко зростає, це сигналізує про стрес.

Дані про резерви майнерів від CryptoQuant показують, що резерви знижуються з жовтня, а баланси гаманців майнерів досягли багаторічних мінімумів наприкінці листопада.

Нарешті, ліквідність стейблкоїнів. Прихильники ведмежого циклу вказують на зниження пропозиції стейблкоїнів на біржах як на ознаку того, що «сухий порох» залишає систему. Загальна ринкова капіталізація стейблкоїнів з середини листопада залишається стабільною або знижується.

Без нової ліквідності, забезпеченої фіатними коштами, готової купувати просадки, Bitcoin бракує пального для нового зростання.

Середній варіант: глибока корекція, а не секулярний ведмежий ринок

Інші бачать той самий стрес, але не поспішають оголошувати завершення циклу.

SOPR, діапазони реалізованої ціни та MVRV більше не знаходяться в зоні ейфорії. Однак історично класичні дна ведмежого ринку відбуваються набагато ближче до сукупної реалізованої ціни, ніж поточні рівні.

Крім того, відтік з ETF і зниження ліквідності стейблкоїнів сприяли найгіршому двомісячному падінню з середини 2022 року. Проте MVRV Z-Score від Glassnode все ще не знаходиться в зоні перепроданості, а акумуляція китів навколо $90,000 свідчить про те, що ринок знаходиться на точці перегину, а не чітко в новому секулярному низхідному тренді.

Ця група визнає, що індикатори охололи, але стверджує, що ринок все ще структурно відрізняється від попередніх ведмежих циклів. Bitcoin не пробив свою сукупну реалізовану ціну, яка становить близько $50,000–$55,000.

Відкритий інтерес по деривативах знизився з $46 мільярдів до $28 мільярдів, вимивши надмірно закредитовані лонги й створивши умови для чистішого ралі, якщо ліквідність покращиться.

Теза про перезапуск бичачого ринку

Огляд на основі Glassnode розглядає падіння наприкінці листопада до низьких $80,000 як «найсильнішу зону купівлі BTC 2025 року», відзначаючи щільні кластери реалізованих цін, де довгострокові власники знову наростили позиції після примусових ліквідацій і очищення відкритого інтересу по деривативах.

Місячний огляд Trakx від 28 листопада стверджує, що падіння в листопаді «виглядає як звичайна корекція бичачого циклу, а не новий ведмежий ринок», аргументуючи, що поки глобальна ліквідність продовжує зростати, ширший бичачий тренд цифрових активів має залишатися незмінним.

Крім того, відкритий інтерес перезапустився, а припливи в ETF відновилися з помірним сукупним чистим припливом у $50 мільйонів за грудень станом на 3 грудня.

На цьому фоні зростаюча пропозиція стейблкоїнів може підтримати прорив через зону опору $93,000–$96,000, якщо Fed виконає очікування.

Глобальна чиста ліквідність: відсутня змінна

Саме тут і зосереджений прогноз Кі. Він стверджує, що «без макро-ліквідності ми входимо у ведмежий цикл», прямо пов’язуючи ончейн-стрес із погіршенням ліквідного фону.

Матеріал Sahm Capital від 25 листопада підкреслює, що, на відміну від попередніх циклів, глобальна чиста ліквідність знижується вже кілька років під тиском інфляції, підвищення ставок і кількісного згортання, що «пригнічує грошовий потік і потенціал зростання протягом усього цього циклу».

Бет Кіндіг з I/O Fund цього тижня написала, що їхня модель показує зупинку глобальної ліквідності й «налаштування на розворот», що, за їхніми словами, історично збігається з основними вершинами Bitcoin і свідчить про те, що ми знаходимося на фінальному етапі багаторічного бичачого ринку, а не на початку нового циклу.

З іншого боку, прогноз Bitwise на початку грудня стверджує, що зростання глобальної ліквідності «залишається стійким», а оцінки не показують «жодних ознак фази blow-off», прямо використовуючи це для відхилення повного переходу до ведмежого ринку.

Нова інституційна записка Glassnode за четвертий квартал у співпраці з Fasanara додає більш нейтральний погляд: Bitcoin відкотився на тлі посилення глобальної ліквідності, але звіт зосереджується на зміні ринкової структури, а не на оголошенні остаточної макро-вершини.

Вирок: умовний ведмежий ринок, а не підтверджений

Ончейн-дані показують стрес. MVRV охолов, SOPR опустився нижче 1.0, довгострокові власники розподілили активи, майнери продали резерви, а ліквідність стейблкоїнів зупинилася.

Усе це відповідає початковій фазі ведмежого ринку.

Але це також відповідає глибокій корекції в межах бичачого ринку, особливо якщо врахувати високий рівень кредитного плеча та волатильність потоків ETF.

Ключова різниця — що буде далі з ліквідністю.

Якщо глобальна чиста ліквідність продовжить скорочуватися, а Fed утримуватиме ставки на високому рівні довше, теза Кі про ведмежий цикл набирає ваги. Якщо ліквідність стабілізується або відновиться, а припливи в ETF відновляться, переможе табір бичачого перезапуску.

Зараз дані свідчать, що Bitcoin знаходиться на точці перегину, а не на підтвердженій вершині. Ончейн-індикатори блимають жовтим, а не червоним. А ліквідний фон є предметом суперечок, і авторитетні голоси є з обох сторін.

Публікація Bitcoin on-chain data just flashed critical bearish signal that CryptoQuant warns marks a verified cycle top вперше з’явилася на CryptoSlate.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

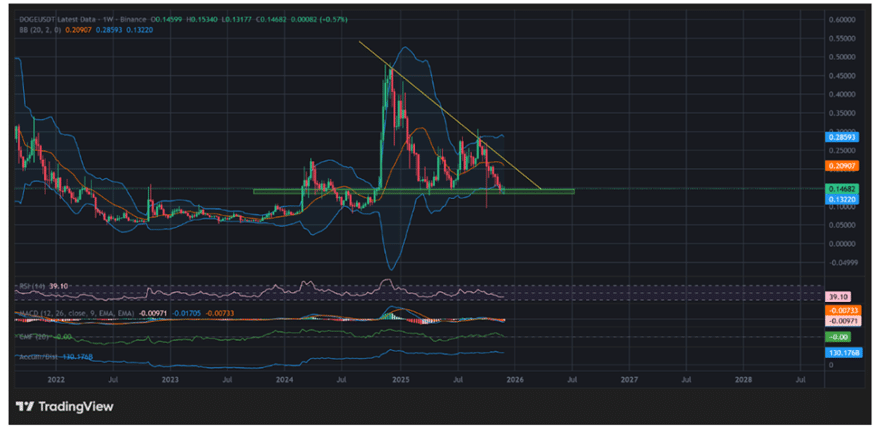

Попередження про ціну Dogecoin: чому $0,20 є лінією битви після зростання кількості адрес до 71 тисячі

Ціна Dogecoin (DOGE) повинна подолати рівень $0.17 та пробити низхідну трендову лінію, щоб підтвердити бичачий імпульс.

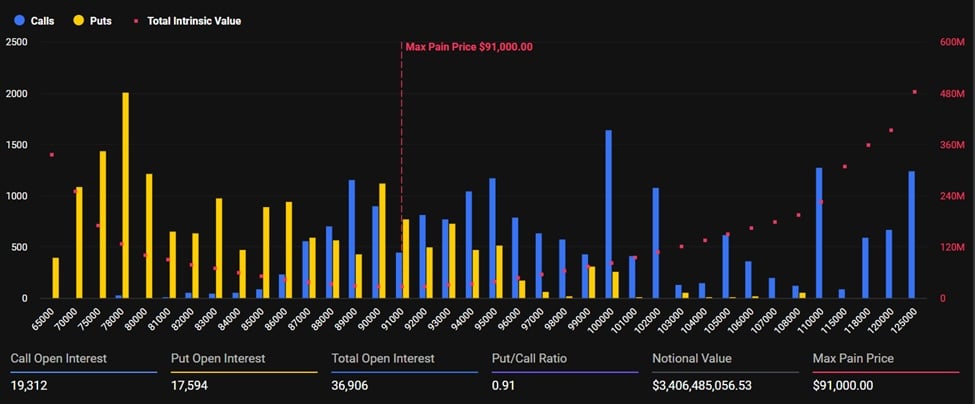

Ціна Bitcoin знову тестує підтримку на рівні $91,000 на тлі закінчення опціонів на $3.4B: що далі?

Ціна Bitcoin знову тестує підтримку на рівні $91,000 напередодні закінчення терміну дії опціонів 5 грудня, оскільки бики борються за вирішальний прорив.

Ця альткоїн може піти проти сьогоднішнього ведмежого ринку, каже ChatGPT

Глобальна ринкова капіталізація криптовалют сьогодні становить приблизно $3,1–3,2 трлн, що на 1,7–1,8% менше за останні 24 години, внаслідок чого більшість основних монет у червоній зоні, окрім цього альткоїна, який все ще має сильні фундаментальні показники.

Токени з прив’язкою до даних (DAT) та ERC-8028: нативний стандарт AI-активів для децентралізованого штучного інтелекту (dAI) епохи на Ethereum

Якщо Ethereum має стати розрахунковим і координаційним рівнем для AI-агентів, необхідний спосіб представлення нативних AI-активів: такий, що поєднує універсальність токенів типу ERC-20 і водночас відповідає специфічним економічним моделям AI.