Криптовалютні картки не мають майбутнього

Немає життя з банківською картою, але є всі проблеми, пов’язані з нею.

Не маєш долі банківської картки, але маєш її проблеми.

Автор: Pavel Paramonov, засновник дослідницької організації Hazeflow

Переклад: Eric, Foresight News

Мій загальний аргумент полягає в тому, що криптовалютні картки — це лише тимчасове рішення, яке спрямоване на дві відомі нам проблеми: зробити криптовалюту масовою та забезпечити її глобальне прийняття як платіжного засобу.

Криптовалютна картка зрештою залишається карткою, і якщо хтось дійсно поділяє цінності криптовалюти та вірить, що майбутнє за картками, йому варто переглянути своє бачення.

Усі компанії з криптовалютних карток зрештою зникнуть

У довгостроковій перспективі криптовалютні картки, ймовірно, зникнуть, але традиційні картки залишаться. Криптовалютні картки додають додатковий рівень абстракції: це не чистий сценарій використання криптовалюти, емітентом картки все одно є банк. Так, у них різні логотипи, різний дизайн, різний користувацький досвід, але, як я вже казав, це лише різниця в абстракції. Абстракція робить використання зручнішим для кінцевого користувача, але базові процеси залишаються незмінними.

Різні L1 та Rollup-проекти одержимі порівнянням своїх TPS та інфраструктури з Visa та Mastercard. Протягом багатьох років це була мета галузі: «замінити» або навіть «повалити» Visa, Mastercard, American Express та інших платіжних гігантів.

Криптовалютні картки не можуть досягти цієї мети — вони не є заміною, а навпаки створюють додаткову цінність для Visa та Mastercard.

- Ці традиційні інститути все ще залишаються ключовими воротарями, маючи абсолютну владу встановлювати правила, визначати стандарти комплаєнсу тощо;

- Найголовніше — вони залишають за собою право в будь-який момент заблокувати вашу картку, компанію чи навіть банк.

Чому ж індустрія, яка завжди прагнула дозволу та децентралізації, тепер віддає всю владу платіжним процесорам?

- Ваша картка — це Visa, а не Ethereum;

- Ваша картка — це традиційний банк, а не MetaMask-гаманець;

- Ви витрачаєте фіат, а не криптовалюту.

Більшість ваших улюблених компаній з криптовалютних карток просто клеять логотип на картку. Вони виживають за рахунок хайпу, зникнуть через кілька років, а цифрові картки, випущені до 2030 року, тоді вже не працюватимуть.

Далі в статті я поясню, наскільки просто сьогодні створити власну криптовалютну картку, і в майбутньому ви навіть зможете випускати їх самостійно.

Ті ж проблеми + більше комісій

Найкраща аналогія, яка спадає мені на думку — це application-specific sequencing (ASS). Так, додатки самостійно обробляють транзакції та отримують з цього прибуток — це круто, але це лише тимчасово: інфраструктурні витрати знижуються, комунікаційні технології вдосконалюються, а економічні проблеми лежать глибше, а не поверхнево.

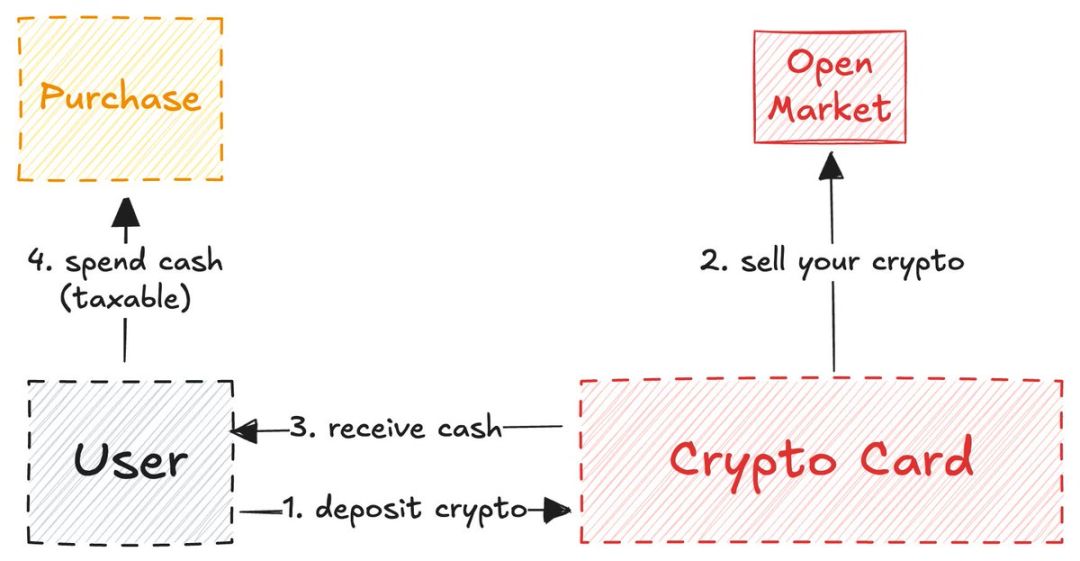

Те саме і з криптовалютними кредитними картками: хоча вони дозволяють поповнювати криптовалюту та конвертувати її у фіат для витрат через картку, централізація та дозвільний доступ залишаються основною проблемою.

У короткостроковій перспективі це дійсно зручно: продавцям не потрібно підключати нові платіжні методи, а витрати в криптовалюті залишаються прихованими.

Але це лише перехідний етап до кінцевої мети криптоентузіастів:

Потрібно: платити напряму стейблкоїнами, Solana, Ethereum, Zcash

Не потрібно: платити опосередковано через USDT→криптовалютна картка→банк→фіат

Кожен додатковий рівень абстракції означає додаткові витрати: спред, комісія за виведення, комісія за переказ, а іноді навіть комісія за зберігання. Ці витрати здаються незначними, але не забувайте про ефект складних відсотків: кожна зекономлена копійка — це заробіток.

Використання криптовалютної картки не означає, що ви не маєте банківського рахунку або «bankless»

Ще одна думка, яку я часто зустрічаю: люди вважають, що використання криптовалютної картки означає відсутність банківського рахунку або статус bankless.

Це явно не так. За криптовалютною карткою завжди стоїть банк, і цей банк зобов’язаний передавати частину вашої інформації місцевій владі — не всі дані, але принаймні ключову інформацію.

Якщо ви громадянин або резидент ЄС, уряд має інформацію про ваші відсоткові доходи з банківських рахунків, великі підозрілі транзакції, певні інвестиційні прибутки, залишки на рахунках тощо. Якщо банк-емітент знаходиться у США, обсяг інформації ще більший.

Дивно, але з точки зору криптовалюти це має як плюси, так і мінуси.

- Плюс у прозорості та можливості перевірки, але ті ж правила діють і для звичайних дебетових чи кредитних карток, виданих місцевим банком.

- Мінус у тому, що це не анонімність чи псевдонімність: банк все одно бачить ваше ім’я, а не EVM чи SVM-адресу, і ви все одно проходите KYC.

Обмеження залишаються

Дехто може подумати, що криптовалютну картку дуже легко отримати: завантажити додаток, пройти KYC, зачекати 1-2 хвилини на верифікацію, поповнити криптовалюту — і можна користуватися. Так, ця зручність — справжній killer feature, але не всі можуть нею скористатися.

Росія, Україна, Сирія, Ірак, Іран, М’янма, Ліван, Афганістан і більшість країн Африки — громадяни цих регіонів без права на проживання в іншій країні не можуть використовувати криптовалюту для повсякденних витрат.

Але зачекайте, це лише кілька десятків країн, де не можна використовувати криптовалютні картки, а як щодо решти 150+ країн? Суть не в тому, що більшість мають доступ, а в основних цінностях криптовалюти: рівноправність вузлів у децентралізованій мережі, рівний доступ до фінансів, рівні права для всіх. Криптовалютні картки цього не забезпечують, бо по суті не є справжньою криптовалютою.

Max Karpis блискуче проаналізував, чому «neobanks» приречені на провал (його головна думка: крипто-дружні нові банки не мають жодної переваги над Revolut, а захисний бар’єр великих компаній не так просто зруйнувати, навіть якщо у вас команда з колишніх співробітників гігантів; якщо великі гравці захочуть, вони самі відкриють такий банк і матимуть мільйони користувачів).

Для прикладу: мій єдиний досвід реальної оплати криптовалютою був при купівлі квитків на літак через Ctrip. Вони нещодавно додали опцію оплати стейблкоїнами — користувачі можуть платити напряму з гаманця, і ця послуга доступна всім у світі.

Це — реальний сценарій використання криптовалюти та справжній приклад оплати. Я вважаю, що саме так виглядатиме фінальна форма: гаманці будуть оптимізовані під споживання та оплату, або (менш ймовірно) еволюціонують у криптовалютні картки, якщо криптоплатежі стануть масовими.

Функціонал криптовалютних карток схожий на ліквідні містки

Ще одне цікаве спостереження: самостійно керовані криптовалютні картки функціонально схожі на кросчейн-містки.

Це стосується лише самостійно керованих карток, картки від централізованих бірж не мають цієї властивості, тому Coinbase та інші не повинні вводити користувачів в оману, заявляючи, що кошти під їхнім контролем.

Важливе застосування централізованих бірж (особливо їхніх криптовалютних карток) — це надання підтвердження коштів для урядових процедур, візових заявок тощо. Коли ви використовуєте криптовалютну картку, прив’язану до акаунта на централізованій біржі, технічно ви залишаєтеся в тій самій екосистемі.

Але самостійно керовані криптовалютні картки працюють інакше: вони схожі на ліквідні містки, коли ви блокуєте активи на ланцюгу А, а на ланцюгу B (реальний світ) розблоковуєте кошти (фіат).

Цей кросчейн-механізм у сфері криптовалютних карток — як лопата під час золотої лихоманки в Каліфорнії: це безпечний міст між нативними криптокористувачами та компаніями, які хочуть випускати власні картки.

stablewatch дуже влучно зазначив, що такі містки по суті є моделлю «Card as a Service (CaaS)» — це найважливіший, але найбільш ігнорований аспект у дискусіях про криптовалютні картки. Ці CaaS-платформи надають брендам інфраструктуру для випуску власних карток.

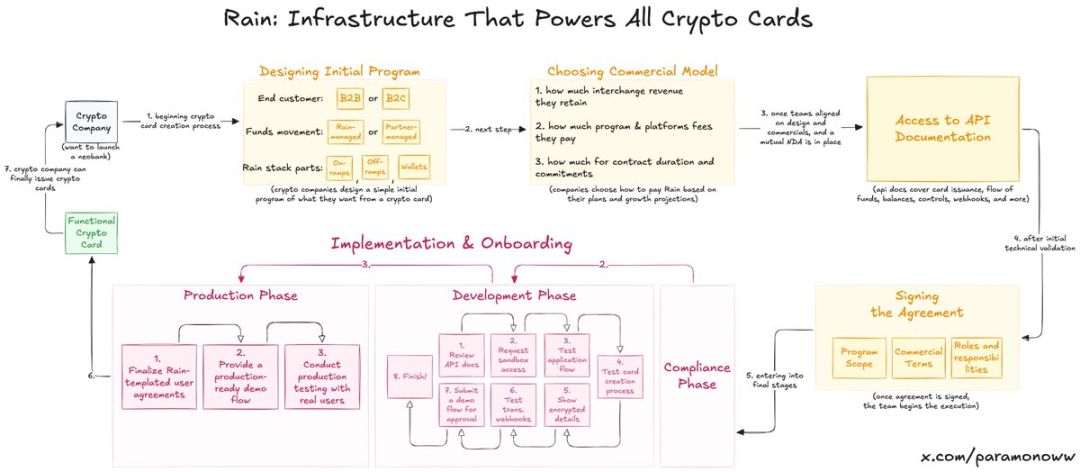

Rain: як з’явилися криптовалютні картки?

Близько половини ваших улюблених криптовалютних карток працюють на технології Rain, хоча ви, можливо, про неї не чули. Це один із базових протоколів у системі нео-банкінгу, бо забезпечує всі основні функції криптовалютних карток. Інші компанії просто клеять свій логотип (це звучить різко, але майже так і є).

Rain дозволяє компаніям легко запускати криптовалютні картки, і, чесно кажучи, їхня інфраструктура достатньо потужна, щоб розвиватися навіть поза криптовалютною сферою. Тому не думайте, що команді потрібно зібрати десятки мільйонів доларів, щоб запустити криптовалютну картку — їм потрібен не капітал, а Rain.

Я постійно наголошую на Rain, бо люди сильно переоцінюють необхідні ресурси для запуску криптовалютної картки. Можливо, я ще напишу окрему статтю про Rain, бо ця технологія дуже недооцінена.

Криптовалютні картки не забезпечують приватності та анонімності

Відсутність приватності та анонімності у криптовалютних картках — це не їхній недолік, а проблема, яку прихильники криптовалютних карток свідомо ігнорують під прикриттям «криптовалютних цінностей».

- У криптосфері не існує широкодоступних функцій приватності. Псевдоприватність (псевдонімність) дійсно є: ми не бачимо імен, лише адреси.

- Але якщо ви ZachXBT, Igor Igamberdiev з Wintermute, Storm з Paradigm чи будь-хто з потужною аналітикою по блокчейну, ви можете значно звузити коло власників адрес.

Звісно, ситуація з криптовалютними картками ще гірша, ніж із традиційною криптовалютою, бо для відкриття картки ви повинні пройти KYC (фактично ви відкриваєте банківський рахунок, а не картку).

- Якщо ви в ЄС, провайдер криптовалютної картки все одно передасть частину ваших даних уряду для податкових чи інших цілей.

- Тепер ви дали регуляторам ще один шлях для відстеження: зв’язати вашу криптоадресу з реальною особою.

Персональні дані стануть валютою майбутнього

Готівка все ще існує (це єдиний анонімний спосіб оплати, якщо продавець не бачить вас), і залишатиметься в обігу ще довго. Але зрештою все стане цифровим. Сучасні цифрові системи не дають споживачам жодної приватності: чим більше ви витрачаєте, тим більше платите комісій, а натомість отримуєте ще глибше проникнення у ваші дані — вигідна угода…

Приватність — це розкіш, і в сфері криптовалютних карток вона теж такою буде. Цікаво: якщо ми зможемо забезпечити справжній захист приватності, і компанії будуть готові платити за це (не за моделлю Facebook, а з дозволу користувача), то в світі без роботи, під контролем штучного інтелекту, приватність може стати валютою майбутнього, а можливо — єдиною валютою.

Якщо приречені на провал, чому Tempo, Arc Plasma, Stable все ще розробляють?

Відповідь проста: щоб утримати користувачів у своїй екосистемі.

Більшість некастодіальних карток обирають L2-рішення (наприклад, MetaMask обрав Linea) або L1-рішення (наприклад, Plasma Card від Plasma). Ethereum чи Bitcoin через високу вартість і проблеми з фінальністю зазвичай не підходять для таких операцій. Деякі картки використовують Solana, але їх небагато, і я не хочу розпалювати суперечки.

Вибір блокчейну компаніями визначається не лише інфраструктурою, а й економічною вигодою.

- MetaMask обрав Linea не тому, що це найшвидше чи найнадійніше рішення, а тому, що Linea та MetaMask належать до однієї екосистеми ConsenSys.

- Я спеціально навів приклад MetaMask, бо їхній вибір Linea показовий. Відомо, що Linea майже не має користувачів і не може конкурувати з Base чи Arbitrum серед L2-рішень.

Але ConsenSys зробила мудрий крок, інтегрувавши Linea у свої продукти — так користувачі залишаються в екосистемі. Вони звикають до якісного UX у повсякденному використанні. Linea органічно залучає ліквідність, обсяги та інші показники, не покладаючись на ліквідні майнінгові кампанії чи примусове кросчейн-переміщення користувачів.

Ця стратегія схожа на запуск iPhone Apple у 2007 році: коли користувачі звикають до екосистеми iOS, їм важко перейти на іншу. Не недооцінюйте силу звички.

ether.fi може запропонувати єдине життєздатне рішення

Після глибоких роздумів я дійшов висновку: ether.fi, можливо, єдина криптовалютна картка, яка дійсно відповідає духу криптовалюти (це дослідження не спонсороване EtherFi, навіть якби було — це не має значення).

Більшість криптовалютних карток продають ваші внесені активи, а потім поповнюють баланс рахунку готівкою (як я описував у механізмі ліквідного містка).

ether.fi працює інакше: система ніколи не продає вашу криптовалюту; вони надають готівку у вигляді кредиту, а ваші криптоактиви використовують для отримання доходу.

Модель ether.fi схожа на Aave. Коли більшість DeFi-користувачів лише мріють про безшовне отримання кредиту під заставу криптовалюти, ця послуга вже існує. Ви можете запитати: «Чим це відрізняється? Я і так можу поповнити криптовалюту і користуватися карткою як звичайною дебетовою, навіщо ускладнювати?»

Проблема в тому, що продаж криптовалюти — це оподатковувана подія, іноді навіть більш оподатковувана, ніж звичайні витрати. Більшість криптовалютних карток оподатковують кожну транзакцію, тому ви платите більше податків (ще раз: використання криптовалютної картки не означає вихід із банківської системи).

ether.fi елегантно обходить цю проблему — ви не продаєте свої активи, а отримуєте кредит під заставу. Лише завдяки цій особливості (плюс відсутність комісій у доларах, кешбек та інші переваги) ether.fi є найкращим прикладом синергії DeFi та традиційних фінансів.

Коли більшість криптовалютних кредитних карток намагаються маскуватися під ліквідні містки, ether.fi справді ставить користувача на перше місце, а не зосереджується на масовому просуванні криптовалюти: вони дають місцевим жителям доступ до криптовалюти і стимулюють їх витрачати її публічно, поки масовий споживач не оцінить цю крутість. Серед усіх криптовалютних карток ether.fi, ймовірно, єдина, що зможе витримати випробування часом.

Я люблю розглядати криптовалютні картки як експериментальний майданчик, але, на жаль, більшість команд просто використовують наратив для хайпу, не віддаючи належного базовій системі та розробникам. Подивимось, куди нас приведе прогрес і інновації. Сьогодні криптовалютні картки демонструють явну глобалізацію (горизонтальне зростання), але їм бракує необхідного вертикального розвитку, який критично важливий для стартапів споживчих технологій на ранніх етапах, таких як криптовалютні картки.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Firedancer вже запущено, але Solana порушує одне правило безпеки, яке Ethereum вважає непорушним

Імпульс Solana наростає до $800, але прогноз Ozak AI домінує серед довгострокових моделей