Пророцтво SEC про "два роки до блокчейну": токенізована реконструкція клірингової системи DTCC

Оригінальний автор: @BlazingKevin_, дослідник у Movemaker

Голова SEC Пол Аткинс зазначив, що весь фінансовий ринок США, включаючи акції, боргові інструменти, державні облігації та нерухомість, може протягом наступних двох років повністю перейти на архітектуру блокчейн-технологій, які підтримують криптовалюти. Це, без перебільшення, є найзначнішою структурною трансформацією фінансової системи США з часу появи електронної торгівлі у 1970-х роках.

1. Всеохоплююча міжвідомча співпраця та реальний внесок у токенізацію

Ініціатива Аткинса "Project Crypto" не є односторонньою дією SEC, а базується на системній співпраці між законодавчою, регуляторною та приватною сферами. Для того, щоб повністю токенізувати фінансовий ринок США з вартістю понад 50 трильйонів доларів (включаючи акції, облігації, державні облігації, приватні кредити, нерухомість тощо), необхідно чітко визначити ролі та внесок різних інституцій.

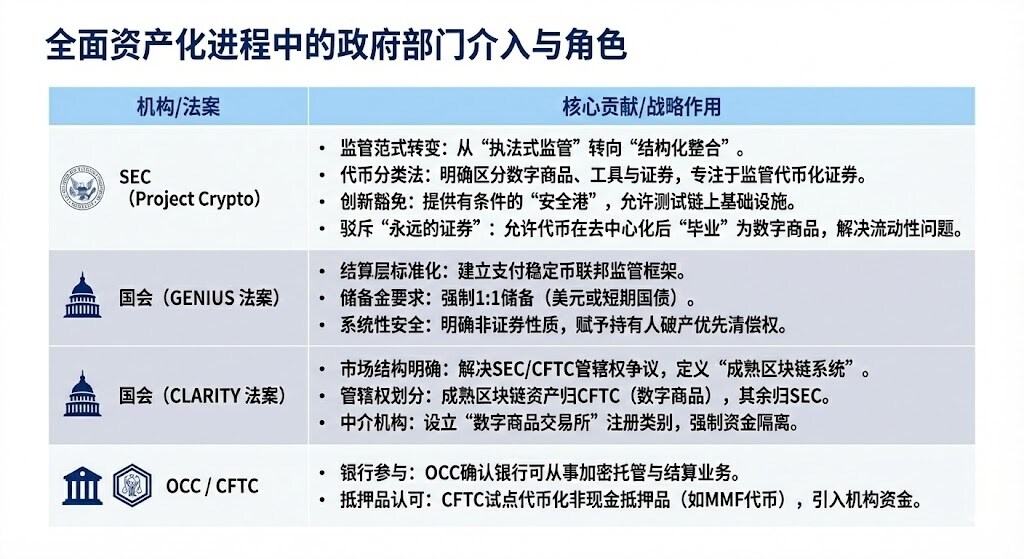

1.1 Державні органи, що залучаються до повної токенізації активів

Варто додатково зазначити, що "Project Crypto" та механізм "інноваційного звільнення" визнають несумісність блокчейн-технологій із чинним фінансовим законодавством, створюючи контрольоване експериментальне середовище, яке дозволяє традиційним фінансовим установам (TradFi) досліджувати та впроваджувати токенізовану інфраструктуру без порушення основних принципів захисту інвесторів.

GENIUS Act, створюючи комплаєнтні стейблкоїни з повним резервним забезпеченням, чітко передає регуляторні повноваження банківським наглядовим органам, вирішуючи питання Cash Leg, необхідного для здійснення транзакцій та застав на блокчейні.

CLARITY Act, розмежовуючи юрисдикцію SEC та CFTC, чітко визначає правила для криптонативних платформ і вводить поняття "зрілості", що дозволяє інституціям чітко розуміти, під якою регуляторною структурою працюють їхні цифрові активи (наприклад, bitcoin), а також відкриває шлях для криптонативних платформ до реєстрації як федеральних регульованих посередників ("брокер/дилер").

OCC, створена у 1973 році, спеціалізується на клірингу та розрахунках для опціонів, ф'ючерсів і позик цінних паперів, сприяючи стабільності та цілісності ринку. CFTC є основним регулятором ринку деривативів та ф'ючерсних брокерів.

Така міжвідомча координація є необхідною передумовою для повної токенізації фінансового ринку США, закладаючи міцну основу для масштабного впровадження такими гігантами, як BlackRock, JPMorgan, а також для інтеграції ключової інфраструктури на кшталт DTCC.

2.2 Співпраця традиційних фінансових гігантів

У стратегії співпраці американських фінансових гігантів кожна інституція демонструє власний стратегічний фокус і технічні деталі. BlackRock стала першою, хто випустив токенізований фонд державних облігацій США на публічному блокчейні (Ethereum), закріпивши свою роль як керуючого активами, що інтегрує традиційний фінансовий дохід у публічну блокчейн-екосистему.

JPMorgan, перейменувавши свій блокчейн-бізнес на Kinexys, дозволяє банкам здійснювати атомарний обмін токенізованих застав і готівки за лічені години, а не дні, значно оптимізуючи управління ліквідністю; водночас пілот JPMD на ланцюгу Base розглядається як стратегічний крок до розширення у ширшу публічну блокчейн-екосистему з метою досягнення більшої взаємодії.

Нарешті, ключовий прорив Depository Trust & Clearing Corporation (DTCC) був здійснений її дочірньою компанією Depository Trust Company (DTC). Як один із найважливіших постачальників торгової інфраструктури у світі, отримання "листа без заперечень" від SEC дозволило DTC інтегрувати традиційну систему CUSIP із новою токенізованою інфраструктурою, офіційно запустивши пілотний проект токенізації основних активів, включаючи акції Russell 1000, у контрольованому середовищі.

2. Фінансове середовище та аналіз впливу після повної токенізації

Головна мета токенізації активів — подолати "ефект ізольованості" та "часові обмеження" традиційних фінансів, створивши глобальну, програмовану, цілодобову фінансову систему.

2.1 Значне покращення фінансового середовища: стрибок ефективності та продуктивності

Токенізація забезпечить переваги ефективності та продуктивності, недосяжні для традиційної фінансової системи:

2.1.1 Стрибок у швидкості розрахунків (від T+1/T+2 до T+0/секундного рівня):

Покращення: Блокчейн дозволяє здійснювати майже миттєві (T+0) або навіть секундні розрахунки та поставки, що різко контрастує з традиційними фінансовими ринками, де розрахунки зазвичай займають T+1 або T+2. UBS, випустивши цифрові облігації на SDX, продемонстрував можливість T+0 розрахунків, а Європейський інвестиційний банк скоротив час розрахунків з п’яти днів до одного.

Вирішувані проблеми: Значно знижуються кредитні та операційні ризики, пов’язані з затримками розрахунків. Для таких чутливих до часу операцій, як репо та маржинальні вимоги за деривативами, підвищення швидкості розрахунків є критично важливим.

2.1.2 Революція капітальної ефективності та вивільнення ліквідності:

Покращення: Реалізується "атомарна поставка", тобто активи та платежі відбуваються одночасно в єдиній, неподільній транзакції. Токенізація дозволяє вивільнити "сплячий капітал", що наразі заблокований у процесах розрахунків або неефективних процедурах. Наприклад, програмоване управління заставою може щорічно вивільняти понад $100 мільярдів заблокованого капіталу.

Вирішувані проблеми: Ліквідується ризик основної суми у традиційних операціях "спочатку поставка, потім оплата". Знижується потреба у великих маржинальних буферах у клірингових центрах. Токенізовані фонди грошового ринку (TMMFs) можуть використовуватись як застава з прямою передачею, зберігаючи дохідність і уникаючи втрат ліквідності та доходу, які виникають при необхідності викупу готівки для реінвестування у традиційній системі.

2.1.3 Підвищення прозорості та аудиторської можливості:

Покращення: Розподілений реєстр надає єдиний, незмінний авторитетний запис власності, а вся історія транзакцій є відкритою та перевіряється. Смарт-контракти можуть автоматично виконувати перевірки комплаєнсу та корпоративні дії (наприклад, виплату дивідендів).

Вирішувані проблеми: Повністю усувається неефективність традиційних фінансів, пов’язана з ізольованими даними, множинним обліком і ручною звіркою. Регулятори отримують безпрецедентну "божественну перспективу" для здійснення реального, наскрізного нагляду та ефективного моніторингу системних ризиків.

2.1.4 Доступ до глобального ринку 24/7/365:

Покращення: Ринок більше не обмежується робочим часом банків, часовими поясами чи святами. Токенізація робить транскордонні операції більш плавними, а активи можуть передаватися точка-точка по всьому світу.

Вирішувані проблеми: Долає часові затримки та географічні обмеження у традиційних транскордонних платежах і управлінні ліквідністю, що особливо вигідно для багатонаціональних компаній.

2.2 Найбільш впливові учасники

Зміни, які приносить токенізація, є революційними і найбільше впливають на такі категорії учасників ринку:

Основні виклики та ризики:

- Баланс між ліквідністю та неттінгом: DTCC наразі здійснює неттінг мільйонів транзакцій, зменшуючи фактичний обсяг готівки та цінних паперів, що підлягають переміщенню, на 98%, досягаючи величезної капітальної ефективності. Атомарні розрахунки (T+0) по суті є розрахунками в режимі реального часу (RTGS), що може призвести до втрати ефективності неттінгу. Ринку доведеться шукати гібридні рішення між швидкістю та капітальною ефективністю, наприклад, денне репо.

- Парадокс конфіденційності: Інституційні фінанси залежать від конфіденційності транзакцій, тоді як публічні блокчейни (наприклад, Ethereum) є прозорими. Великі інституції не можуть здійснювати великі операції на відкритому ланцюгу без ризику "фронт-рану". Вирішенням є використання технологій захисту конфіденційності, таких як zero-knowledge proofs, або робота на permissioned-ланцюгах (наприклад, Kinexys від JPMorgan).

- Посилення системних ризиків: Ринок 24/7 усуває "періоди охолодження", притаманні традиційним ринкам. Алгоритмічна торгівля та автоматичне маржинальне забезпечення (через смарт-контракти) можуть у періоди ринкового стресу спричинити масові ланцюгові ліквідації, підсилюючи системні ризики, подібно до кризи ліквідності LDI у Великобританії у 2022 році.

2.3 Ключова цінність токенізованих фондів (TMMF)

Токенізація фондів грошового ринку (MMFs) є найрепрезентативнішим кейсом зростання RWA. TMMFs особливо привабливі як застава:

- Збереження доходу: На відміну від безвідсоткової готівки, TMMFs як застава можуть продовжувати приносити дохід до моменту фактичного використання, знижуючи альтернативні витрати "тягаря застави".

- Висока ліквідність та композитність: TMMFs поєднують регуляторну знайомість і безпеку традиційних MMFs з миттєвими розрахунками та програмованістю DLT. Наприклад, фонд BUIDL від BlackRock через миттєвий канал викупу USDC від Circle вирішує проблему T+1 при викупі традиційних MMF, забезпечуючи миттєву ліквідність 24/7.

3. Роль DTCC/DTC у процесі токенізації

DTCC і DTC є незамінними системними інституціями фінансової інфраструктури США. DTC оперує величезними обсягами активів, охоплюючи переважну більшість реєстрації, трансферу та зберігання акцій на ринку капіталу США. DTCC і DTC вважаються "центральним сховищем" і "головною бухгалтерією" американського фондового ринку. Залучення DTCC є ключем до забезпечення комплаєнсу, безпеки та юридичної чинності процесу токенізації.

3.1 Основна роль і відповідальність DTC

- Ідентичність і масштаб: DTC відповідає за центральне зберігання цінних паперів, кліринг і обслуговування активів. Станом на 2025 рік DTC оперує активами на суму $100.3 трильйонів, охоплюючи 1.44 мільйона випусків цінних паперів і домінуючи у більшості реєстрації, трансферу та підтвердження прав власності на акції у США.

- Міст між токенізацією та комплаєнсом: Залучення DTCC означає офіційне визнання цифрових активів традиційною фінансовою інфраструктурою. Основна відповідальність — бути містком довіри між традиційною системою CUSIP і новою токенізованою інфраструктурою. DTCC гарантує, що токенізовані активи зберігатимуть такий самий рівень безпеки, надійності, юридичних прав і захисту інвесторів, як і традиційні форми.

- Інтеграція ліквідності: Стратегічна мета DTCC — створити єдиний пул ліквідності між TradFi (традиційні фінанси) та DeFi (децентралізовані фінанси) через платформу ComposerX.

3.2 Процес токенізації DTC та лист без заперечень SEC

У грудні 2025 року дочірня компанія DTCC, DTC, отримала історичний лист без заперечень від SEC США, що стало юридичною основою для масштабного просування токенізації.

3.3 Вплив токенізації DTC

Схвалення DTC NAL вважається віхою у токенізації, а її вплив проявляється у наступному:

- Офіційна визначеність токенів: Токенізація DTC означає, що офіційно підтримувані токенізовані акції США вже на підході. У майбутньому проекти з токенізації американських акцій, ймовірно, підключатимуться безпосередньо до офіційних токенізованих активів DTC, а не створюватимуть власну інфраструктуру для токенізації активів.

- Інтеграція ринкової структури: Токенізація сприятиме переходу американського фондового ринку до моделі "CEX + DTC трастова компанія-зберігач". Такі біржі, як Nasdaq, можуть безпосередньо виконувати роль CEX, а DTC керуватиме токен-контрактами та дозволятиме виведення токенів, забезпечуючи повну ліквідність.

- Підвищення ліквідності застави: Токенізація DTC підтримає розширену ліквідність застави, забезпечуючи доступ 24/7 та програмованість активів. DTCC вже майже десятиліття досліджує використання DLT для оптимізації управління заставою.

- Усунення ринкової фрагментації: Токенізовані акції більше не будуть цифровим аналогом, відокремленим від традиційних активів, а повністю інтегруються у головну бухгалтерію традиційного ринку капіталу.

Про Movemaker

Movemaker — це перша офіційна спільнота, створена за підтримки Aptos Foundation та спільно ініційована Ankaa і BlockBooster, яка зосереджена на розвитку екосистеми Aptos у китайськомовному регіоні. Як офіційний представник Aptos у цьому регіоні, Movemaker прагне створити різноманітну, відкриту та процвітаючу екосистему Aptos шляхом об'єднання розробників, користувачів, капіталу та численних партнерів екосистеми.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Гана ухвалила закон про віртуальні активи, легалізувала криптовалюту під наглядом банку

BNB стикається з короткостроковим тиском, але довгострокові перспективи залишаються сильними

Bitmine перевищує 4 мільйони ETH у портфелі після покупки на $40 мільйонів