Економічні труднощі Японії та коливання цін на актив�и

10 січня 2026 року (субота) коротко обговорювали дилеми, з якими стикається політика та економіка Японії, і вважали, що подальше знецінення ієни разом з інфляцією призведуть до складного становища для Банку Японії та Міністерства фінансів.

Останніми днями ієна продовжує знецінюватися, і на обід 14 січня вже досягла 159,45 ієн/долар США (UTC+8) (див. нижче).

Рис.1 Курс ієни/долара США

Тут детальніше розкрию ситуацію.

I. Ситуація з листопада 2025 року

Після приходу до влади Каїті Санае 21 жовтня 2025 року, на початку листопада було зроблено спробу впровадити план бюджетного стимулювання обсягом 21,5 трлн ієн, що становить близько 3,3% номінального ВВП 2025 року. Ринок занепокоївся надмірним дефіцитом бюджету Японії, питанням стійкості, і почав розпродавати японські державні облігації, що призвело до стрімкого зростання їх дохідності. Крім того, через високу інфляцію очікування щодо підвищення ставок зростали. Голова Банку Японії Уеда Кадзуо та член політичного комітету Коїда Дзюнко публічно висловлювалися щодо підвищення ставок.

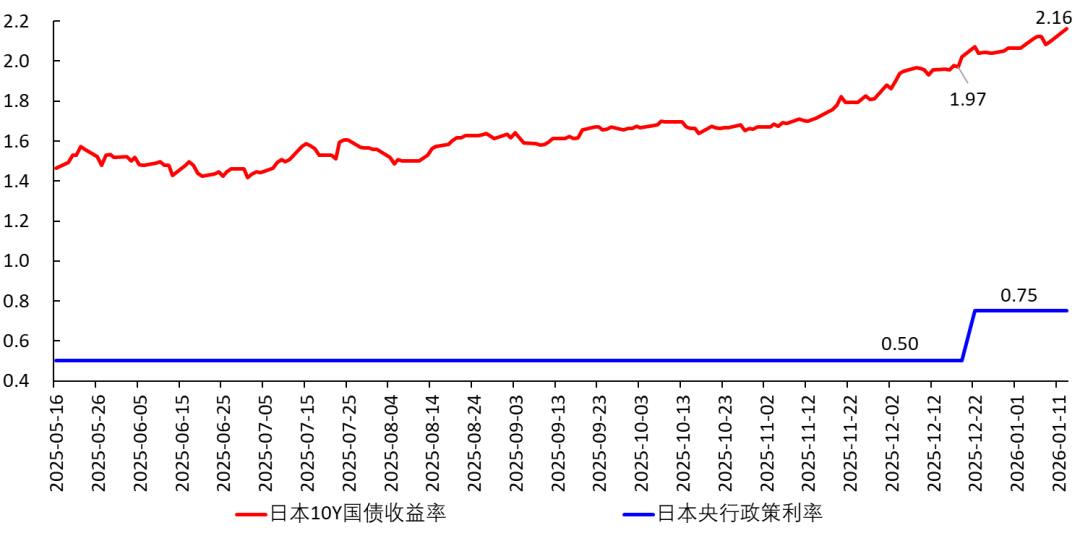

19 грудня Банк Японії підвищив процентну ставку та заявив, що планує подальше підвищення. Попри це, реальна процентна ставка в Японії залишилася від’ємною та значно нижчою за природну ставку, тобто це підвищення мало мало впливу на стримування інфляції. Це підвищення виглядає дуже стриманим, більше як підтвердження зростання дохідності облігацій, а не крок для стримування інфляції. Це підкреслює обережність Банку Японії, який діє, немов ходячи по канату, боячись, що одна помилка призведе до обвалу інвестицій і споживання. Надалі банк буде уважно стежити за економічними показниками, щоб уникнути непередбачених наслідків.

Рис.2 Політична ставка Банку Японії та дохідність 10-річних держоблігацій

II. Проблеми японської економіки

1) Логіка

9 січня 2026 року ЗМІ повідомили, що Каїті Санае планує розпустити нижню палату парламенту наприкінці січня для проведення нових виборів. Одна з цілей цього кроку — зміцнити позиції влади для впровадження політики бюджетного стимулювання.

У сучасній Японії бюджетна експансія безсумнівно спричинить наступний ланцюг реакцій:

Бюджетна експансія → побоювання ринку щодо надмірного дефіциту → розпродаж держоблігацій → стрибок дохідності держоблігацій. Це призведе до таких наслідків:

【1】Зростання ставок за кредитами, раніше видані кредити можуть вимагати додаткового забезпечення; витрати на фінансування для бізнесу зростають, деякі інвестиційні проекти стають нерентабельними, компанії скорочують інвестиції.

【2】Вартість облігацій, які належать фінансовим установам, зменшується, можливо, доведеться надавати додаткове забезпечення.

【3】Через зростання ставок населення мало б скоротити споживання і відкласти його на майбутнє. Але через інфляцію, яка невідомо коли вдасться її взяти під контроль, люди навпаки схиляються до збільшення споживання (щоб їхні гроші не знецінилися ще більше). Насправді, реальна заробітна плата вже 11 місяців поспіль знижується, купівельна спроможність населення падає.

【4】Зростає відсотковий тиск на уряд, розмістити нові облігації стає складніше. Ринок втрачає довіру до японських державних облігацій, побоюється боргової кризи, тому йде подальший розпродаж японських держоблігацій і ієни на користь долара США; це веде, з одного боку, до стрибка дохідності облігацій, а з іншого — до знецінення ієни відносно долара США. І саме така поведінка ринку може дійсно призвести до боргової кризи.

Це відбувається з листопада. Якщо Ліберально-демократична партія Японії здобуде переконливу перемогу на виборах до нижньої палати на початку лютого, і кабінет Каїті зможе впровадити політику бюджетного стимулювання, цей ланцюг подій триватиме далі.

2) “Неможливий трикутник”

Згідно з “неможливим трикутником” Манделла (Robert A. Mundell), із трьох елементів: незалежна монетарна політика, вільний рух капіталу, стабільний валютний курс — можна одночасно досягти лише двох.

Зараз США перебувають у циклі зниження ставок (хоча і повільно), Японія — у циклі підвищення. Тобто Банк Японії обирає незалежну монетарну політику від США. Водночас відмовитися від вільного руху капіталу вони не можуть, тому муситимуть пожертвувати валютним курсом і дозволити ієні знецінюватися відносно долара США.

3) Дилема Банку Японії

Проте навіть у такій ситуації Банк Японії потрапляє у пастку. Адже:

Зростання дохідності держоблігацій означає, що Банк Японії мусить і далі підвищувати ставку, підтверджуючи дії ринку щодо зростання дохідності. Але якщо підняти ставку занадто сильно, це вдарить по споживанню та інвестиціях, реальне зростання ВВП піде вниз, почнеться рецесія (жорстка посадка). Інфляцію це, в принципі, пригальмує, але водночас:

【1】Уряд вважатиме, що ще більше потрібно стимулювати економіку бюджетними вливаннями. Це спричинить ще більший дефіцит, ринок ще більше боятиметься боргової кризи, і дохідність держоблігацій зросте ще більше, ієну продовжать розпродавати.

【2】Якщо почнеться рецесія, ієна теж буде розпродаватися, її курс впаде.

Загалом, Банк Японії справді опинився у складній ситуації. Йому доводиться дуже обережно балансувати між “контролем інфляції” і “підтримкою економічного зростання”, немов ходити по канату, намагаючись досягти м’якої посадки. Це дуже складно і випробування для центрального банку.

Заради м’якої посадки Банк Японії не наважується піднімати ставку занадто швидко й сильно. Але це несе ризик втрати контролю над інфляцією. Якщо інфляція триватиме занадто довго, у населення сформуються стійкі інфляційні очікування, і в майбутньому буде ще складніше.

4) Вибір у крайніх випадках.......

Якщо Банк Японії підвищує ставку надто повільно, інфляція залишається висока, дохідність держоблігацій зростає, ієна знецінюється відносно долара США. Якщо піднімає ставку занадто швидко — настає рецесія, ієна знову падає відносно долара США. У підсумку, знецінення ієни відносно долара США — неминуче.

Ще гірше, що знецінення ієни до долара США призведе до імпорту інфляції з-за кордону, що ускладнить стримування інфляції. Щоб її контролювати, доведеться ще більше підвищувати ставки, а це дуже ризиковано.

Насправді, у крайньому випадку Банк Японії має ще два варіанти:

【1】Показати рішучість, як колись зробив голова ФРС США Paul Volcker у 1980-х: відкласти економічне зростання та різко підвищити ставку, піднявши реальну ставку в Японії вище нейтральної (близько -1% до -0,5%), “зламати” інфляційні очікування і приборкати інфляцію. Це неминуче призведе до рецесії і знецінення ієни. Потім братися за подолання рецесії.

Втім, зараз базова інфляція (CPI без свіжих продуктів) у Японії — близько 3%, до гіперінфляції ще далеко, тож такі радикальні заходи не розглядають.

【2】Запровадити валютний контроль, заборонити вільний обмін ієни. Паралельно проводити незалежну монетарну політику з підвищенням ставок. Але це зашкодить міжнародному статусу ієни. Тому такий крок можливий лише у крайньому випадку.

На мою думку, Японії не варто надто перейматися курсом ієни — нехай вона далі знецінюється, все одно контролювати це не вдасться. Це дозволить монетарній політиці бути більш незалежною. Знецінення ієни всього лише означає, що ВВП на душу населення в доларах США знизиться.

III. Японський фондовий ринок

Поки Банк Японії підвищує ставку, ієна та держоблігації розпродаються, японський фондовий ринок неухильно зростає. Ймовірна логіка: Банк Японії підвищує ставку дуже повільно і надто обережно, тож інфляція, ймовірно, триватиме ще деякий час. Населення розглядає фондовий ринок як спосіб зберегти активи й захиститися від інфляції.

Рис.3 Індекс Nikkei 225

Крім того, після того, як Міністерство комерції Китаю 6 січня оголосило про заборону експорту в Японію (UTC+8), японці почали задумуватися про “національні заміщення”, і акції компаній, пов’язаних із цим трендом різко зросли.Наприклад, японські праві зараз активно пропагують ідею розробки підводних рідкоземельних покладів біля острова Мінамі-Торісіма, заявляючи, що там є 16 млн тонн рідкоземельних мулів — цього вистачить на сотні років, і Японії не доведеться залежати від китайських рідкоземельних ресурсів.

Насправді ці рідкоземельні мули лежать на глибині 5500-6000 метрів, видобуток їх надзвичайно складний. Навіть якщо їх добудуть, вони не готові до споживання одразу — потрібне очищення. Освоїти технології рафінування до чистоти 99,9999% займе кілька років, а до того часу японська економіка може серйозно постраждати (існуючих запасів Японії вистачить лише на кілька місяців). Деякі японські інженери навіть називають їх “сміттям”. Але японські праві це не зупиняє, вони сприймають це як рятівну соломинку і різко підвищують акції компаній на кшталт Toyo Engineering (код 6330).

Рис.4 Графік акцій Toyo Engineering (6330)

IV. Орендна плата за житло

14 січня 2026 року (UTC+8) онлайн-відділ “Ніккей” повідомив, що “орендна плата у 23-х районах Токіо перевищує 40% сімейного доходу”. “Зараз середня орендна плата за квартири площею 50-70 кв.м у 23-х районах стрімко зростає і вже на 10% вища, ніж рік тому.”

Різке зростання орендної плати свідчить про зростання інфляційних очікувань, а також про те, що ціни на житло вже досить високі. Це створює нові виклики для Банку Японії.

Орендна плата, що перевищує 40% доходу сім’ї, безсумнівно, знижує рівень споживання. Така економіка є деформованою. Наприклад, у США оренда житла займає значну частку доходу, що нещодавно спонукало Трампа оголосити про заборону великим інституціям купувати цілі будинки, намагаючись таким чином знизити ціни на житло і зробити його доступнішим для населення.

V. Корінь дилеми

Якщо відкинути політичні причини, економічна суть кризи Японії полягає у наступному: в економіці бракує великої кількості інвестиційних можливостей із високою віддачею. Якщо казати офіційно, середня (гранична) віддача капіталу у суспільстві досить низька. Тому як тільки ставки зростають, багато інвестиційних проектів стають нерентабельними, компанії не витримують зростання витрат на фінансування і вся економіка стає крихкою. Це добре розуміють у Банку Японії, тому підвищення ставок дуже обережне.

Ця проблема японської економіки існує давно, ще з 1990-х. Вона призвела до тривалої рецесії у 1990-х, а японські компанії змусила активно виходити на закордонні ринки. Протягом останніх десятиліть старіння населення, низька народжуваність і втрачені можливості у розвитку ІТ та електроніки лише поглибили цю проблему, і Японія досі не може остаточно вийти з рецесії (детальніше — у моїй книзі).

Ще гірше: від кінця 2022 року AI-революція набирає обертів, і основну роль тут відіграють підприємства з США та Китаю, а Японія, здається, не встигає. Один із задумів бюджетної програми Каїті Санае з листопада 2025 року — залучити кошти для підтримки AI-індустрії, але їй заважають численні обмеження та недовіра інвесторів. Якщо Японія відстане у цій технологічній революції, економіка навряд чи вийде із кризи, і потрапляння у пастку середнього доходу цілком можливе. В таких умовах незрозуміло, звідки японські праві беруть сміливість протистояти Китаю.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Syrah продовжує термін усунення наслідків за контрактом з Tesla, поки сертифікація Vidalia просувається вперед

Гра на час: переможці у криптовалюті стежать за актуальними новинами та макроекономічним календарем