Ефект структурного зниження процентних ставок обмежений, очікується загальне зниження обов'язкових резервів і процентних ставок

15 січня 2026 року заступник голови Центрального банку Цзоу Лань та інші посадовці на прес-конференції Державної ради оголосили низку політик. Основні пункти: 【1】 у сфері структурних політик знижено ставку рефінансування на 25 б.п., збільшено ліміти різних інструментів, розширено сфери підтримки; 【2】 у сфері загальної політики подано сигнал пом'якшення, стабілізовано ринкові очікування; 【3】 розширено участь Центрального банку в операціях з державними облігаціями. Окрім цього, висловлено позиції щодо цін, валютного курсу тощо.

Нижче подано аналіз. Зелений текст — це моя думка.

I. Структурні політики: Зниження ставки, збільшення лімітів, розширення сфер

Для кращого розуміння я у Таблиці 1 навів огляд останніх структурних монетарних політичних інструментів.

Зміни, оголошені Центральним банком щодо структурних монетарних політичних інструментів, такі:

По-перше, річна ставка за різними видами рефінансування в структурних монетарних політичних інструментах знижена з 1,5% до 1,25%, інші терміни переглянуті синхронно. Див. стовпець 6 у Таблиці 1.

(Моя думка: мета цього: (1) заохотити комерційні банки цільово видавати кредити, здійснюючи точкову підтримку, стимулювати економіку; (2) знизити витрати комерційних банків; (3) зберегти чисту процентну маржу банків, а отже й прибутки комерційних банків.)

По-друге, відбулося корегування різних структурних монетарних інструментів, збільшено ліміти, розширено сфери підтримки. Зокрема:

(1) Рефінансування для підтримки сільського господарства та малого бізнесу і рефінансування під переоблік тепер взаємозамінні, ліміти об'єднано і збільшено на 500 мільярдів. Окремо з'явилося рефінансування для приватних підприємств — основний акцент на підтримку малих і середніх приватних підприємств,ліміт 1 трильйон юанів (входить у загальний ліміт рефінансування для сільського господарства та малого бізнесу).

(2) Ліміт рефінансування для науково-технічних інновацій і технічної модернізації збільшено з 800 мільярдів до 1,2 трильйона юанів, до сфери підтримки включено малі й середні приватні підприємства з високим рівнем інвестицій в R&D.

(3) Раніше створені інструмент підтримки облігаційного фінансування приватних підприємств, інструмент розподілу ризиків облігацій науково-технічних інновацій об'єднані під назвою “інструмент розподілу ризиків облігацій для науково-технічних інновацій та приватних підприємств”, загальний ліміт — 200 мільярдів юанів.

(4) Розширено сферу дії інструменту підтримки скорочення викидів вуглецю. Включено більше проєктів із енергоефективності, зеленої модернізації, трансформації енергетики на низьковуглецеву, щоб спрямувати банки на підтримку комплексної зеленої трансформації.

(5) Розширено сферу дії рефінансування для споживчих послуг і пенсійного забезпечення, включено індустрію охорони здоров'я.

(Моя думка: ці політики спрямовані на заохочення комерційних банків до цільового рефінансування, підтримки фінансування малого і середнього бізнесу, інновацій, приватних підприємств, що сприяє стабілізації зайнятості та стимулюванню економіки.Проблема в тому, що загальний масштаб цих структурних політичних інструментів становить лише 5-6 трильйонів юанів, а зниження ставки на 25 б.п.має дуже обмежений вплив. Це свідчить про дуже обережний підхід Центрального банку до зниження ставок.

Станом на кінець 2025 року залишок депозитів у юанях становив близько 289,7 трильйона, середній рівень резервування фінансових установ — 6,3%, резервів — близько 18,2 трильйона. Зниження норми резервування на 0,5 п.п. може вивільнити приблизно 1,45 трильйона довгострокових коштів, що допоможе знизити вартість соціального фінансування.

Станом на кінець 2025 року залишок кредитів у юанях фінансових установ — близько 272 трильйонів, у 2025 році додано 16,27 трильйона, що значно більше за обсяг структурних інструментів.

Тому саме загальне зниження резервних вимог і ставок (зниження ставок семиденного зворотного репо та LPR) буде ефективним. Багато кредитів, зокрема іпотека, прив’язані до LPR.

Крім того, Цзоу Лань зазначив, що мінімальний початковий внесок за кредитами на комерційну нерухомість знижено до 30%, щоб допомогти розпродати залишки комерційної нерухомості. Заохочується підвищення якості послуг із хеджування валютного ризику для фінансових установ, розширення асортименту продуктів хеджування та надання підприємствам гнучких і ефективних інструментів управління валютними ризиками з розумними витратами.

II. У сфері загальних політичних інструментів: сигнал пом’якшення

1) Норма обов’язкових резервів

Цзоу Лань зазначив, що середній рівень обов’язкових резервів фінансових установ наразі становить 6,3%, є простір для подальшого зниження.

Моя думка: ймовірно, цього року буде знижено резервну норму, але терміни невизначені. Зазвичай це робиться у разі потреби в значному викиді довгострокової ліквідності.

2) Щодо політичних ставок

1. Зовнішні обмеження

Нині курс юаня досить стабільний. США перебувають у фазі зниження ставок, що не створює сильних обмежень для зниження ставок у Китаї.

2. Внутрішні обмеження

З 2025 року чиста процентна маржа банків стабілізувалася, два квартали поспіль була на рівні 1,42%. У 2026 році відбудеться масштабне перегрупування трирічних і п’ятирічних довгострокових депозитів, нещодавно Центральний банк також знизив ставки за всіма видами рефінансування. Це сприяє зниженню витрат на виплату відсотків банками, стабілізації чистої маржі, створює певний простір для зниження ставок.

(Моя думка: ці слова швидше спрямовані не на формування очікувань щодо зниження ставок, а на заспокоєння ринку, стабілізацію очікувань. Враховуючи, що економічна ситуація у 2026 році також не оптимістична, я вважаю, що краще знижувати ставки раніше, щоб швидше отримати ефект для економіки. Наприклад, зробити це у січні чи лютому.

Я з червня 2023 року закликаю до суттєвого зниження ставок на 70-100 б.п. Але Центральний банк стримується різними чинниками, такими як курс юаня, чиста маржа банків, тому діє дуже обережно (“краплями”), за два з половиною роки знизили лише на близько 60 б.п. Наразі середньозважена ставка за кредитами у фінансових установах трохи перевищує 3%, а середній річний показник CPI за наступні 12 місяців навряд чи перевищить 0,5%. Тобто реальна ставка зараз 2,5–3,0% — це занадто високо, значно перевищує нейтральний рівень (близько 1,5%). Тому я вважаю, що потрібно знижувати на 100 б.п. Якщо у 2026 році США знизять ставки на 100 б.п. (натисніть), то Центральний банк Китаю теж мав би значно знизити ставки. Але вони, очевидно, цього не зроблять.)

3. Орієнтація монетарної політики Центрального банку

Цзоу Лань підкреслив, що Центральний банк і надалі впроваджуватиме помірно м’яку монетарну політику, поєднуючи існуючі й нові інструменти, посилюючи міжциклічне й антициклічне регулювання, створюючи сприятливі монетарно-фінансові умови для стабільного зростання економіки та високоякісного розвитку.

У цій частині немає нової інформації, тому пропущу.

III. Щодо участі Центрального банку в операціях із державними облігаціями

Цзоу Лань зазначив (текст скорочено):проведення операцій купівлі-продажу державних облігацій сприяє посиленню координації монетарної та фіскальної політики. Оскільки: 【1】 Останніми роками в Китаї реалізується активна фіскальна політика, обсяги випуску державних облігацій зростають. Операції Центрального банку сприяють їх розміщенню за прийнятною вартістю. 【2】 Купівля-продаж державних і місцевих облігацій Центральним банком підвищує їх ліквідність на ринку. 【3】 Це сприяє формуванню кривої дохідності державних облігацій як базового бенчмарку. 【4】 Допомагає вдосконалити макропруденційні інструменти, запобігти різким коливанням, забезпечити стабільність ринку облігацій.

У 2026 році Центральний банк, комплексно враховуючи потребу в грошовій базі, ситуацію на ринку облігацій, динаміку кривої дохідності тощо, гнучко проводитиме операції з державними облігаціями разом з іншими інструментами ліквідності, підтримуючи достатній рівень ліквідності та створюючи сприятливе монетарно-фінансове середовище для розміщення урядових облігацій.

(Моя думка: наразі природна ставка в Китаї ще досить висока, але слід остерігатися її майбутнього зниження, що може обмежити простір для зниження ставок до нуля. Відтак участь Центрального банку в операціях з держоблігаціями — це підготовка до можливого проведення QE у майбутньому.)

IV. Щодо цін

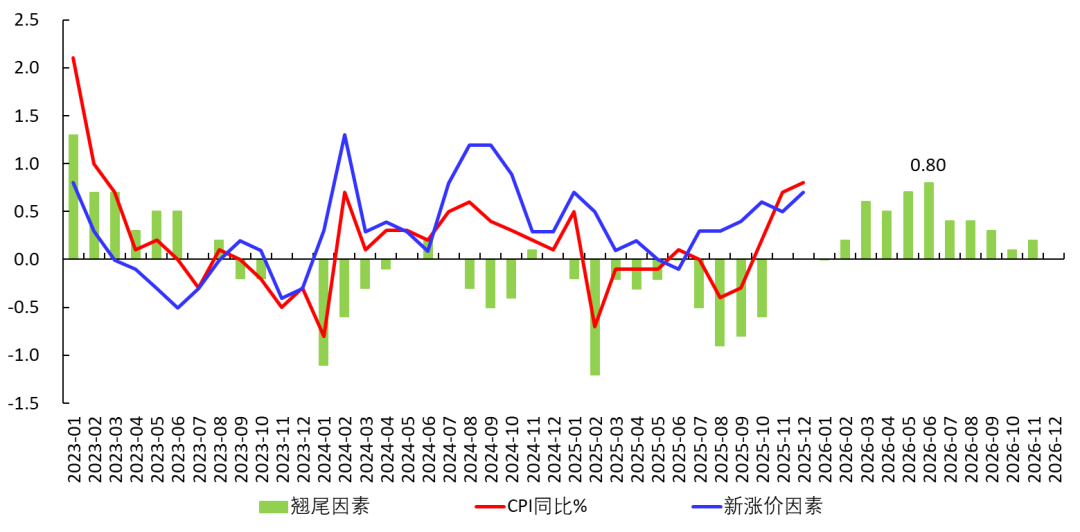

Цзоу Лань зазначив, що останнім часом ціни демонструють позитивну динаміку.У грудні 2025 року,CPI зріс на 0,8% у річному вимірі — найвищий рівень із березня 2023 року; базовий CPI у річному вимірі — 1,2%, зростає вже 4 місяці поспіль більш ніж на 1%, PPI у річному вимірі -1,9%, але три місяці поспіль зростає у місячному вимірі.

У складі CPI з 2023 року ціни на освіту, культуру, дозвілля зросли на 3,6%, у тому числі туризм — на 14,4%, що свідчить про постійне вдосконалення структури споживання домогосподарств у Китаї. Центральний банк і надалі розглядатиме стабільне економічне зростання й помірне відновлення цін як одну з головних цілей монетарної політики.

(Моя думка: у «Звіті про роботу уряду» за березень 2025 року цільовий показник CPI встановлено на рівні 2%. Япояснював, що зі зниженням природної ставки середній рівень CPI знизиться й залишатиметься низьким. Коротко: у довгостроковій перспективі економіка відчуватиме дефляційний тиск. Тому, хоча у грудні CPI трохи підріс, а згідно з графіком нижче середній вплив фактору переносу у 2026 році становить 0,35% на місяць, не варто вважати, що CPI суттєво зростатиме. Він залишиться низьким на довгий час. Підозрюю, що у найближчі роки CPI навряд чи перевищить 2%, хіба що має місце суттєве скорочення пропозиції.

Крім того, відновлення базового CPI переважно пов’язане зі зростанням ціни на золото (детальніше), що не свідчитьпро покращення сукупного попиту.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Санкції США мають значний вплив на Росію

Zcash стикається з викликами у вихідні через тиск на ціну

Ethereum ETF скорочено, оскільки Defiance виводить продукти з ринку