Добірка найпопулярнішого за тиждень: Трамп тимчасово призупинив військові дії проти Ірану, співвідношення золота до срібла впало до небезпечного рівня

Огляд ринку

Основними темами цього тижня стали дві: по-перше, чутки про розслідування адміністрацією Трампа голови Федеральної резервної системи Пауелла та викликані цим побоювання щодо “незалежності ФРС”, що неодноразово впливали на долар та очікування щодо ставок; по-друге, геополітичні новини щодо Ірану часто змінювалися, спричиняючи різкі коливання на ринку золота, срібла та нафти. Динаміка між активами показала чіткий ритм “ухилення в безпечні активи — відкочування — переоцінка”.

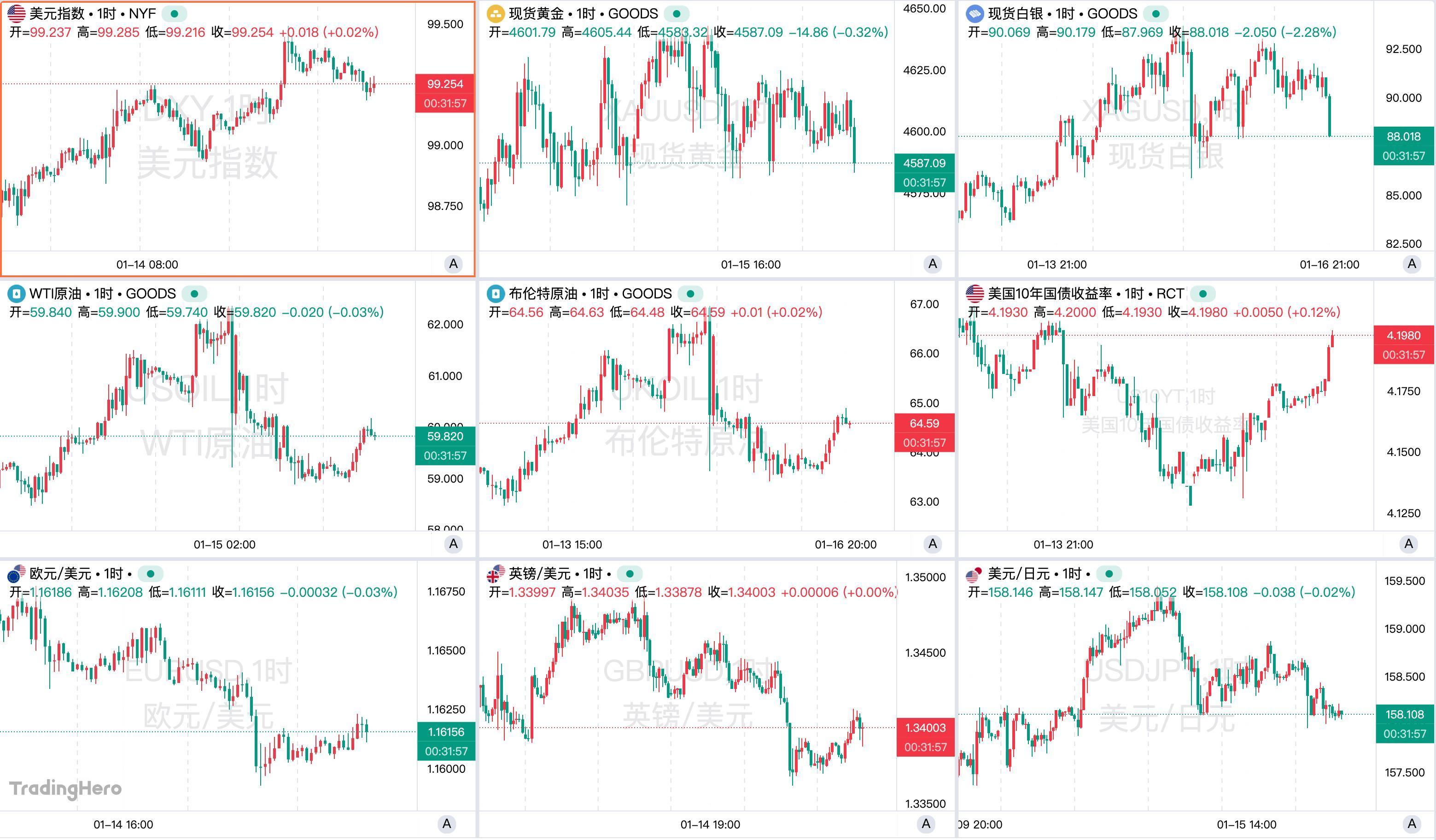

Індекс долара США на початку тижня був під тиском через політичну невизначеність, але згодом його підтримали кращі, ніж очікувалося, економічні дані США і зниження ринкових очікувань щодо швидкого зниження ставки. Незважаючи на короткострокові збурення через побоювання щодо незалежності ФРС, індекс долара цього тижня загалом зміцнився, і має шанс вирости третій тиждень поспіль. На момент написання індекс складає 99.25.

Дорогоцінні метали цього тижня спочатку зростали, а потім знижувалися, їхня захисна функція швидко поступилася місцем відновленню долара та ризикових активів. Напруженість на Близькому Сході і невизначеність щодо політики ФРС підштовхнули ціну золота до нового історичного максимуму 4642.85 долара за унцію, але після пом’якшення напруженості ціна золота перейшла у бічний рух, на момент написання – 4583 долара за унцію.

Срібло показало ще яскравішу динаміку, цього тижня максимальне зростання сягнуло майже 93.70 долара за унцію, з початку року зростання вже близько 30%. Водночас волатильність срібла також була надзвичайно високою: у вівторок під час азійської сесії відбулося короткочасне падіння майже на 7 доларів. Співвідношення між золотом і сріблом вперше з березня 2012 року впало нижче позначки 50, що може свідчити про подальше посилення волатильності ринку. На момент написання спот-срібло опустилося нижче 88 доларів за унцію.

Серед валют, відмінних від долара, “високоцінова торгівля” призвела до того, що єна до долара опустилася нижче рівня 159, досягнувши найнижчого рівня з липня 2024 року. Євро і фунт загалом коливалися в слабкому діапазоні, австралійський долар до долара США продемонстрував відносну стабільність і невеликий висхідний імпульс. Крім того, міністр фінансів США Бессенте висловився щодо курсу корейської вони, вважаючи, що слабкість вони не відповідає фундаментальним показникам економіки Південної Кореї.

Ціни на нафту цього тижня майже повністю визначались новинами щодо Ірану. У першій половині тижня через внутрішні заворушення в Ірані та геополітичні побоювання ціна на нафту піднялася до максимуму останніх місяців. Однак із пом’якшенням напруженості на Близькому Сході після політичних заяв США і послаблення побоювань щодо перебоїв у постачанні, ціни на нафту втратили всі здобутки і навіть перейшли у зниження.

Американські акції демонструють ротацію секторів та структурне зростання, ризикові активи загалом залишаються стабільними, капітал перетікає з переоцінених технологічних компаній у акції вартості та циклічні активи. Акції технологічного сектору (особливо чіпи і AI) коригувалися, малі компанії та циклічні сектори показали кращі результати, що сприяло оновленню максимуму індексом Russell 2000.

Вибрані думки інвестбанків

Lloyds Bank вважає, що ФРС може стати “цапом-відбувайлом” за слабкість ринку праці у США. UBS вважає, що побоювання щодо незалежності ФРС можуть призвести до більш жорсткої позиції регулятора.

Goldman Sachs зазначає, що ФРС, ймовірно, й надалі прийматиме рішення, спираючись на дані, і не піддаватиметься тиску через розслідування. Morgan Stanley вказує, що інфляція не прискорюється, але залишається вищою за ціль, цього недостатньо для підтримки зниження ставки в січні.

Crédit Agricole вважає, що ринок вже врахував негатив від ставки, а вартість долара може бути недооцінена.

Barclays аналізує, що через зростання фіскальних ризиків єна може залишатися під тиском у короткостроковій перспективі.

State Street Global заявляє, що ймовірність перевищення ціною спот-золота позначки 5000 доларів цього року вже понад 30%.

Хроніка тижня

1. Трамп знову “атакує”, Пауеллу надають підтримку центральні банки світу

У вівторок Трамп знову атакував голову ФРС Пауелла, заявивши, що той “або некомпетентний, або корумпований”, і додав, що Пауелл невдовзі піде у відставку. Голови провідних центральних банків світу та фінансові гіганти Волл-стріт рідкісно виступили на підтримку Пауелла.

Заяви Трампа пролунали на фоні суперечок щодо кримінального розслідування Міністерством юстиції діяльності Пауелла. Хоча Білий дім заявив, що Трамп не давав вказівок Мін’юсту розслідувати Пауелла, він звинуватив останнього у перевищенні бюджету на мільярди доларів під час ремонту штаб-квартири ФРС у Вашингтоні та низькій якості роботи.

Голови ЄЦБ, Банку Англії, Банку Канади та інших установ оприлюднили спільну заяву, підкресливши, що Пауелл діє чесно, а незалежність центробанку є ключовою для цінової і фінансової стабільності. Генеральний директор JPMorgan Джеймі Даймон також заявив, що розслідування може мати зворотний ефект, підвищивши інфляційні очікування та ставки.

Всередині ФРС також висловили рішучу підтримку незалежності регулятора. Голова Нью-Йоркського ФРБ Вільямс і голова Сент-Луїського ФРБ Бред заявили, що, незалежно від того, хто очолює ФРС, її політика ґрунтуватиметься на інтересах економіки США і не зміниться через політичний тиск.

Американські ЗМІ повідомили, що прокурори під час початку розслідування не інформували Білий дім і Мін’юст, Бессенте “дуже незадоволений”. Крім того, лідер більшості в Сенаті Джон Тун поставив під сумнів розслідування Мін’юсту, підкресливши, що ФРС — це не установа для політичних ігор. Наступного тижня Верховний суд розгляне справу щодо спроби Трампа відправити у відставку члена ради ФРС Лізу Кук, тож питання незалежності регулятора знову буде у центрі уваги.

У п’ятницю директор Національної економічної ради Білого дому Хассетт применшив значення кримінального розслідування проти Пауелла, зазначивши, що розслідування — це лише запит на інформацію і проблем не очікується. Він також висловив сподівання на більшу прозорість щодо перевитрат на ремонт штаб-квартири ФРС — це головна тема розслідування Мін’юсту. Хассетт додав, що у разі, якщо стане головою ФРС, буде відстоювати її незалежність.

Журналіст The Wall Street Journal і “рупор ФРС” Нік Тіміраос зазначив, що Пауелл спочатку планував піти на пенсію після завершення терміну, але ця ситуація може змусити його залишитися до 2028 року для захисту незалежності ФРС.

2. CPI підвищує очікування на зниження ставки ФРС, але чиновники їх стримують

Опублікований у вівторок грудневий CPI розглядається як сильний сигнал уповільнення інфляції в США, приріст базового індексу CPI досяг найнижчого рівня з березня 2021 року. Після публікації даних ринок активніше очікує на дострокове зниження ставки: імовірність зниження у квітні зросла до близько 42%, хоча червень все ще вважається найімовірнішим моментом для першого зниження ставки.

Цього тижня багато чиновників ФРС активно висловлювалися, їхня позиція була зосереджена на двох моментах: інфляція ще не знизилася стійко, ризик передчасного зниження ставки все ще високий; в умовах політичного тиску ФРС має залишатися незалежною і орієнтуватися на дані.

Голова Міннеаполісського ФРБ Кашкарі прямо заявив, що суперечки навколо ФРС по суті є розбіжностями між урядом і ринком щодо курсу політики, а основна мета тиску з боку табору Трампа — домогтися зниження ставки. Він вказав, що поточних економічних даних недостатньо для зниження ставки, принаймні в січні діяти не потрібно, а майбутню політику слід визначати залежно від динаміки інфляції, а не під впливом громадської думки.

Голова Філадельфійського ФРБ Полсон висловилась м’якше. Вона зазначила, що якщо інфляція продовжить уповільнюватися у наступні місяці, а ринок праці залишиться сильним, цього року може з’явитися вікно для помірного зниження ставки. Проте вона підтримує збереження ставки без змін на наступному засіданні і подальший моніторинг економіки.

Багато чиновників дотримуються єдиної позиції щодо інфляції. Голова Чиказького ФРБ Гулсбі вважає, що стабільність ринку праці дає більше простору для маневру, але головним завданням залишається повернення інфляції до цілі. Він підкреслив, що тиск на ціни послабився, але доказів для зміни політики поки недостатньо.

Голова Канзаського ФРБ Шмідт зайняла найжорсткішу позицію, прямо заявивши, що інфляція все ще висока, політика не є надто жорсткою, тому майже немає підстав для зниження ставки, за потреби слід зберігати обмежувальну політику. Голова Сент-Луїського ФРБ Мусалем також заявив, що останнім часом майже немає підстав для подальшого зниження ставки, цього року інфляція ймовірно наблизиться до цільового рівня.

Голова Бостонського ФРБ Бостік підкреслив, що боротьба з інфляцією ще не виграна, обмежувальну політику слід зберігати, щоб не допустити зростання цін. Голова Сан-Франциського ФРБ Дейлі вважає, що поточний рівень ставки є “розумним”, а зміни політики мають бути обережними і поступовими, щоб не завадити подальшому зниженню інфляції.

На відміну від більшості, член ради Мілан знову закликав до зниження ставки, вважаючи, що пом’якшення регуляторної політики може підтримати економічне зростання без зростання цін, що дає додаткові аргументи для зниження ставки.

Крім того, кандидат на посаду голови ФРС Рік Рід, який цього тижня проходив співбесіду у Трампа, публічно підтримав зниження ставки до 3%, тобто мінімум на 50 базисних пунктів. Він вважає, що це ближче до нейтральної ставки і сприятиме стабільному зростанню економіки. Він не турбується про незалежність ФРС і підкреслює необхідність приймати рішення на основі даних.

3. Трамп тимчасово відклав удар по Ірану, але “всі варіанти залишаються на столі”

Цього тижня навколо придушення протестів в Ірані та можливої військової відповіді США ситуація залишалася напруженою, але виникла короткочасна пауза. Загальна оцінка — ймовірність масштабного удару США найближчим часом значно знизилася, однак військова підготовка, дипломатичне посередництво та санкційний тиск тривають, майбутнє лишається невизначеним.

Трамп неодноразово попереджав, що у разі продовження репресій Іран зіткнеться з “серйозними наслідками”, а у Білому домі обговорювали можливість військового удару по Тегерану. США на засіданні Ради Безпеки ООН висловили підтримку іранським протестувальникам і наголосили, що “всі варіанти залишаються на столі”. На екстреному засіданні Ради Безпеки представники США та Ірану гостро обмінювалися звинуваченнями у втручанні та підбурюванні.

Із загостренням протистояння Саудівська Аравія, Катар, Оман, Єгипет та інші країни Близького Сходу активно закликали США уникати необачних дій, попереджаючи, що військовий удар може призвести до ширшого конфлікту та економічних потрясінь, а також поставити під загрозу бази США і безпеку в регіоні. Цей дипломатичний тиск став важливим чинником тимчасового відтермінування військової відповіді США.

США водночас продовжують немілітарний тиск, запровадивши новий пакет санкцій проти іранських чиновників і установ, причетних до насильницького придушення протестів, а також спільно з Канадою, Францією, Великою Британією засудили дії Тегерана.

Однією з причин послаблення напруженості стало повідомлення Ірану США про припинення смертельного насильства щодо протестувальників і тимчасове зупинення страти. Трамп, посилаючись на ці дані, наголосив, що наразі не планує військового удару. Білий дім повідомив, що після підтвердження дій Ірану продовжує спостерігати за розвитком подій.

Попри деяке пом’якшення риторики, США зберігають військову готовність, авіаносна ударна група та інші сили перегруповуються на Близькому Сході, також повідомляється про часткову ротацію персоналу на базах, що свідчить: військовий варіант лише тимчасово відкладено, а не відкинуто. Деякі американські та ізраїльські чиновники вважають, що обмежений або символічний удар може підняти бойовий дух протестувальників, але навряд чи змінить поведінку іранської влади, що робить прийняття рішень ще обережнішим.

Всередині Ірану протести тривають. Незважаючи на блокування інтернету та насильницьке придушення, невдоволення серед населення не зникло, а сили безпеки залишаються в підвищеній бойовій готовності. Через напружену ситуацію Іран тимчасово закривав повітряний простір, а згодом знову відкрив.

4. CME переходить до динамічної маржі! Ф’ючерсний контракт на 100 унцій срібла

12 січня CME ввела новий підхід до нарахування маржі за контрактами на дорогоцінні метали: замість фіксованої суми маржа нараховуватиметься як відсоток від номінальної вартості контракту, для золота — близько 5%, для срібла — близько 9%. Нові ставки набули чинності після закриття торгів 13 січня.

Така зміна означає, що рівень ризику буде прямо залежати від ринкових коливань, а під час високих цін або волатильності може частіше виникати необхідність додаткового забезпечення, тож використання капіталу стане менш стабільним, особливо це відчують трейдери з високим плечем. У короткостроковій перспективі це може підсилити дефіцит ліквідності та змусити частину гравців швидко змінювати або закривати позиції, посилюючи волатильність.

У той же день Shanghai Gold Exchange оприлюднила повідомлення, що останнім часом через низку факторів волатильність цін на дорогоцінні метали значно зросла, а невизначеність залишається високою. Всі учасники ринку мають уважно стежити за змінами, ретельно готувати антикризові плани і підтримувати стабільність ринку. Також інвесторів закликають контролювати ризики й інвестувати розумно.

Крім того, CME цього тижня оголосила, що планує 9 лютого 2026 року запустити ф’ючерсний контракт на 100 унцій срібла під кодом “SIC”. Цей контракт створено для задоволення рекордного попиту роздрібних інвесторів, пропонуючи низький поріг входу і простоту операцій: трейдери можуть з меншим капіталом займати повну позицію по сріблу, при цьому торги триватимуть майже цілодобово по п’ять днів на тиждень. Перед запуском контракт має пройти регуляторний розгляд.

5. Біржі Шанхаю, Шеньчженю та Пекіна підвищили маржу за маржинальними кредитами до 100%, ліміти брокерів на межі

14 січня три основні біржі Шанхаю, Шеньчженю та Пекіна підвищили мінімальну маржу для нових маржинальних кредитів з 80% до 100%, що стосується лише нових угод. Цей крок розглядається як захід для охолодження ринку і стимулювання здорового, довгострокового інвестування.

Кілька керівників брокерських відділень зазначили, що це уповільнить зростання залишків маржинального кредитування, але поки не вплине на операційну діяльність брокерів — головне, забезпечити інформування про ризики і правильний відбір інвесторів.

15 січня з’явилися повідомлення, що деякі брокери вже зіткнулися з браком лімітів на маржинальне кредитування, хоча великі компанії заявляють про достатню ліквідність, іноді у дрібних брокерів кредитні ліміти вже вичерпані.

Щодо ставок, тут спостерігається значна різниця: у великих брокерів ставки впали нижче 4%, а для рахунків із сумою понад 500 тис. юанів комісія може бути лише “0,01%”. У дрібних і середніх брокерів через дорожчі ресурси ставка зазвичай перевищує 5%, а в деяких випадках — навіть 8%.

6. Народний банк Китаю розширює інструментарій для підтримки економіки

15 січня заступник голови Народного банку Китаю Цзоу Лань на прес-конференції Держради анонсував низку змін у монетарній політиці для підтримки економічного зростання та структурної трансформації.

ЦБ з 19 січня 2026 року знижує ставки за рефінансуванням, перерозподілом та іншими структурними інструментами монетарної політики на 0,25 процентного пункту. Після зміни 3-, 6- та 12-місячні ставки за рефінансуванням для підтримки сільського господарства та малого бізнесу складатимуть відповідно 0,95%, 1,15% і 1,25%; ставка за реструктуризацією — 1,5%; ставка по кредитах під заставу PSL — 1,75%; для спеціальних інструментів — 1,25%.

У сфері фінансування науки і технологій ЦБ збільшив ліміт рефінансування для інновацій та технічної модернізації з 800 млрд до 1,2 трлн юанів і розширив коло підтримуваних компаній на приватні малі та середні підприємства з високими витратами на R&D.

Для посилення підтримки малого і середнього приватного бізнесу ЦБ об’єднав ліміти на рефінансування та перерозподіл для сільського господарства і малого бізнесу, додавши 500 млрд юанів нового ліміту на рефінансування, а також окремо створив фонд на 1 трлн юанів для приватних МСБ.

У сфері фінансування нерухомості ЦБ спільно з регулятором знизив мінімальний авансовий платіж за кредити на купівлю комерційної нерухомості до 30%, щоб підтримати здорове фінансування ринку нерухомості.

У “зелених” фінансах ЦБ включив до сфери дії інструментів підтримки проекти з енергозбереження та “зеленого апгрейду”, що мають прямий вплив на зниження викидів вуглецю, на рік обсяг операцій не перевищуватиме 800 млрд юанів.

Щодо ліквідності, ЦБ заявив, що буде гнучко здійснювати операції з купівлі/продажу держоблігацій залежно від потреб та ситуації на ринку для підтримки достатньої ліквідності.

7. “Високоцінова торгівля” в Японії: акції стрімко ростуть, єна падає! Уеда підтверджує курс на підвищення ставки

Цього тижня глава Банку Японії Казуо Уеда заявив, що, незважаючи на різку волатильність через чутки про дострокові вибори прем’єра Санайе Такаїті, курс монетарної політики залишиться незмінним і у разі сприятливих умов підвищення ставки продовжиться.

Більшість аналітиків прогнозують, що Банк Японії підвищить ставку в липні, а курс єни буде ключовим чинником. Тривала девальвація єни може змусити регулятора діяти швидше. Уеда підкреслив, що зарплати та інфляція ймовірно й надалі поступово зростатимуть, а помірне посилення політики сприятиме досягненню цільового рівня цін та довгостроковому зростанню економіки.

Нині японський ринок переживає “високоцінову торгівлю”: акції різко зростають, але єна до долара впала нижче позначки 159, досягнувши мінімуму з липня 2024 року.

Прем’єр Такаїті планує оголосити про розпуск парламенту на черговій сесії 23 січня й провести дострокові вибори, ймовірно вже 8 лютого. Це потрібно для затвердження угоди між ЛДП та партією реформ щодо політики, але може призвести до труднощів з ухваленням бюджету на 2026 рік до кінця березня.

8. Державна електромережа Китаю: 4 трлн юанів інвестицій у нову енергосистему до 2035 року

Державна електромережа Китаю оголосила, що у “15-му п’ятиріччі” планує збільшити інвестиції у основні засоби до 4 трлн юанів, що на 40% більше, ніж у “14-му п’ятиріччі”, і є історичним максимумом.

Інвестиції підуть, зокрема, на створення нової енергосистеми та модернізацію ланцюга постачання, щоб підвищити частку невикопних джерел у споживанні енергії до 25%, а частку електроенергії у кінцевому споживанні — до 35%, заклавши основу для досягнення піку викидів вуглецю.

У сфері відновлюваної енергетики в зоні обслуговування Держмережі щорічно додаватиметься близько 200 ГВт нових потужностей вітру та сонця. Один із ключових напрямів — створення платформи “магістральна мережа — розподільча — мікромережа”, прискорення будівництва надвисоковольтних ліній, підвищення міжрегіональних потужностей передачі на понад 30% порівняно з кінцем “14-го п’ятиріччя”, розвиток схеми “захід–схід, північ–південь”, підтримка передачі чистої енергії з заходу і південного заходу країни.

Не менш важливе посилення розподільних мереж у містах, селах і віддалених районах. Держмережа прискорить розвиток розподільних мереж, мікромереж для автономного забезпечення, розвитку сонячної та вітрової енергетики, інтегрованих проєктів “джерело-мережа-споживач-зберігання”, підтримає розвиток “нульвуглецевих” фабрик і промислових парків. Також планується підключити близько 35 млн зарядних станцій для сприяння електрифікації транспорту.

9. Перше в Китаї випробування суборбітального повернення з парашутом на 100 км — виконано в Внутрішній Монголії

12 січня апарат “Ліхун-1” компанії CAS Space успішно завершив суборбітальний політ з випробуванням повернення з парашутом на базі запуску в Цзюцюані. Максимальна висота польоту становила близько 120 км, апарат пройшов по межі космосу, короткочасно покинув атмосферу, але не вийшов на орбіту, як супутники.

“Ліхун-1” — універсальна суборбітальна платформа для наукових експериментів із низькою вартістю запуску, високою гнучкістю і можливістю повернення експериментальних навантажень, призначена для досліджень у мікрогравітації та зондування верхніх шарів атмосфери. Може забезпечити понад 300 секунд стабільного й надійного середовища для експериментів.

“Пасажиром” місії був повертаємий вантажний відсік — зменшена копія космічного модуля, у якому можна розміщувати експериментальні прилади для коротких польотів у космос з подальшим поверненням результатів на Землю.

У майбутньому такий вантажний відсік може бути модернізований для роботи на орбіті не менше року і повторного використання не менше 10 разів, що дозволить проводити експерименти з виробництва ліків, скринінгу препаратів, досліджень на тваринах, виробництва напівпровідників і фундаментальних досліджень у мікрогравітації, біології, матеріалознавстві тощо.

10. TSMC: рекордний чистий прибуток у четвертому кварталі, сьомий квартал поспіль двозначне зростання

TSMC у четвертому кварталі 2025 року показала сильні результати: чистий прибуток зріс на 35% до 505,7 млрд тайванських доларів (близько 16 млрд доларів), що є рекордом, і сьомий квартал поспіль компанія демонструє двозначне зростання прибутку у річному вимірі. Виручка кварталу склала близько 1,046 трлн тайванських доларів, ріст понад 20% р/р.

Ключовим фактором стала висока потреба в AI-чіпах, зростання виробничих потужностей і збільшення інвестицій клієнтів у високопродуктивні обчислення. Незважаючи на ризики, пов’язані з торговою політикою Трампа та митами на напівпровідники, невизначеність поки що не завдала істотної шкоди прибутку TSMC, що отримує вигоду від AI-буму.

Крім того, TSMC очікує, що інвестиції у 2026 році складуть 52–56 млрд доларів, прогнозує виручку у першому кварталі 2026 року на рівні 34,6–35,8 млрд доларів, очікувана валова маржа 63–65%, операційна — 54–56%, а довгострокова маржа перевищить 56%.

TSMC прогнозує, що у 2026 році виручка у доларах зросте майже на 30%, але компанія зберігає обережність щодо тарифних ризиків, підкреслюючи підтримку зростання клієнтів, зменшення дисбалансу попиту та пропозиції і подальше розширення бізнесу.

11. Apple і Google уклали AI-угоду на 5 млрд доларів: вибір Gemini, а не OpenAI

Apple і Google уклали AI-угоду, вартість якої може сягнути 5 млрд доларів: для підтримки функцій iPhone і вдосконалення голосового помічника Siri використовуватиметься модель Gemini від Google.

Ця угода — удар для OpenAI, яка з 2024 року намагалася інтегрувати ChatGPT у функцію Apple Intelligence, щоб отримати доступ до мільйонів користувачів iPhone.

Однак Apple зрештою обрала Google, частково тому, що та скоротила відставання у якості моделей від OpenAI, а також через необхідність партнера з досвідом роботи на корпоративному рівні.

Крім того, колишній головний дизайнер Apple Джоні Айв був запрошений OpenAI для розробки “залізного” пристрою, що також вплинуло на рішення Apple. Вибір Gemini нагадує угоду двадцятирічної давності, коли Google стала пошуком за замовчуванням на пристроях Apple, що щороку приносило Apple близько 20 млрд доларів.

12. Tesla переходить на підписку для FSD, відмовляється від одноразового викупу

Tesla оголосила, що з 14 лютого 2026 року скасовує можливість одноразового викупу FSD (Full Self-Driving) і повністю переходить на підписку. Вартість викупу FSD у США — 8 тис. доларів, у Китаї — 64 тис. юанів, а підписка — лише 99 доларів на місяць.

Ця зміна переводить доходи Tesla з короткострокових разових платежів у довгострокові регулярні надходження, що допомагає згладити циклічність продажів авто і змінити оцінку компанії з традиційного автоконцерну на SaaS-компанію для капітального ринку.

У цього рішення є й комерційний сенс: висока ціна одноразового викупу була основною перешкодою для поширення FSD, а підписка значно знижує бар’єр входу. Вона також сприяє збору даних і швидшій ітерації алгоритмів FSD. З юридичної і фінансової точки зору, при викупі Tesla має відповідати за оновлення “заліза”, а підписка звільняє компанію від цього довгострокового зобов’язання.

13. Великі банки Волл-стріт відкривають сезон квартальних звітів на фондовому ринку США

Goldman Sachs, Morgan Stanley, JPMorgan, Bank of America та Citigroup цього тижня оприлюднили квартальні результати, які в цілому є стабільними, а лідерами стали інвестиційний банкінг і ринкові доходи.

У найбільш цікавому для ринку інвестбанкінгу Goldman Sachs і Morgan Stanley показали чудові результати: пожвавлення злиттів і поглинань та відновлення фінансування сприяли різкому зростанню доходів у річному вимірі, особливо в Morgan Stanley — майже на 50%, а прибуток суттєво перевищив очікування. Зі збільшенням кількості IPO та випусків облігацій обидва банки демонструють сильну прибутковість і зростання вартості акцій після звіту.

Паралельно з відновленням інвестбанкінгу напрямки wealth management і трейдинг залишаються надійною опорою: у Goldman Sachs і Morgan Stanley сильні показники у роботі з акціями, що свідчить про вигідні можливості для банків у періоди волатильності. Традиційні напрямки (fixed income, FX тощо) також залишаються стійкими, посилюючи диверсифікацію доходів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Фіксована пропозиція Bitcoin зберігає перевагу над золотом, стверджує Cathie Wood

XRP здається мертвим на рівні $2, але минулі цикли показують, що це відчуття недовге

Маск вимагає до 134 мільярдів доларів від OpenAI та Microsoft за «неправомірно отримані прибутки»

Bitcoin зростає; короткострокові трейдери швидко реагують