Bitget оновить розрахунок маржі підтримки для фʼючерсів на класичному акаунті

10 листопада 2025 року Bitget впровадить значне оновлення розрахунку маржі підтримки для безстрокових та поставних ф'ючерсів на класичному акаунті. Оновлення стосуватиметься режиму одного активу (крос- та ізольована маржа) та режиму мультиактивів (крос-маржа). З цим оновленням зміниться логіка розрахунку маржі підтримки (MM). Для позицій, відкритих після 10 листопада 2025 року, 10:00:00 (за Києвом), діятиме новий метод розрахунку. Замість застосування найвищого рівня ставки маржі підтримки до всієї вартості позиції буде застосовуватися новий багаторівневий метод розрахунку, з яким вимоги до маржі значно зменшаться, й, як наслідок, зросте ефективність використання капіталу.

Зверніть увагу, що зміни застосовуватимуться лише до позицій, відкритих після 10 листопада 2025 року, 10:00:00 (за Києвом). Для позицій, відкритих до цього часу, використовуватиметься попередня логіка.

Багаторівневий метод розрахунку

Кожна частина вартості позиції розраховується з використанням відповідного коефіцієнта маржі для цього рівня.

Приклад.

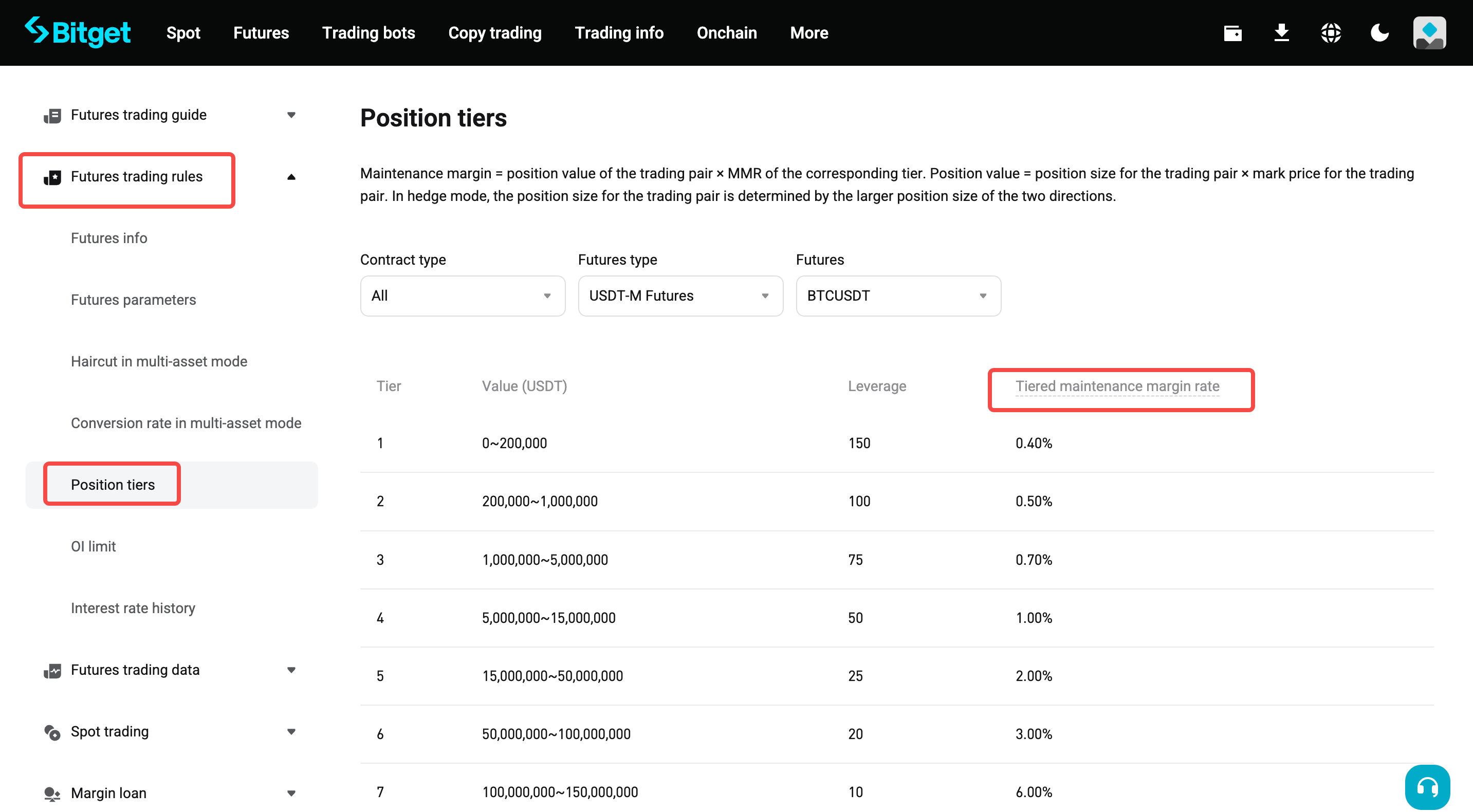

Актуальна ціна маркування безстрокових фʼючерсів BTCUSDT становить 110 000 USDT. Утримання 3 BTC означає, що вартість позиції становить 3 × 110 000 = 330 000 USDT.

• Метод, що використовується наразі:

○ Позиція за вартістю (330 000 USDT) підпадає під 2-й рівень зі ставкою маржі підтримки 0,50%.

○ Маржа підтримки = 330 000 × (0,50% + 0,06%) = 1848 USDT

▪ 0,06% — це ставка комісії за транзакцію.

• Новий багаторівневий метод розрахунку:

○ Вартість позиції становить 330 000 USDT, з яких 200 000 USDT підпадають під 1-й рівень, зі ставкою маржі підтримки 0,40%. Решта 130 000 USDT (330 000 – 200 000) підпадають під 2-й рівень зі ставкою маржі підтримки 0,50%.

○ Маржа підтримки = 200 000 × (0,40% + 0,06%) + (330 000 − 200 000) × (0,50% + 0,06%) = 920 + 728 = 1648 USDT

• Порівняно з попереднім методом, багаторівневий підхід вимагає меншої маржі підтримки, що підвищує ефективність використання капіталу.

На практиці для оптимізації розрахунків багаторівневої маржі використовується попередньо розраховане зміщення.

• Багаторівнева маржа підтримки = поточна вартість позиції × відповідна ставка маржі підтримки − попередньо розраховане зміщення поточного рівня

• Попередньо розраховане зміщення поточного рівня = нижня вартість поточного рівня × (поточна ставка маржі підтримки відповідно до рівня − ставка маржі підтримки попереднього рівня) + попередньо розраховане зміщення попереднього рівня

• Попередньо розраховане зміщення першого рівня = 0

Коригування маржі підтримки

У таблицях нижче показано оновлену логіку розрахунку та формули для нових позицій у різних режимах маржі.

1. Режим одного активу — крос-маржа — режим хеджування

|

Поле |

Опис |

Стара формула |

Нова формула |

Примітка |

|

Використана маржа |

Активи, що використовуються в позиції; впливає на доступний баланс для відкриття нових позицій. |

Розмір позиції × середня ціна входу ÷ кредитне плече ÷ індексна ціна монети маржі |

Розмір позиції × ціна маркування ÷ кредитне плече ÷ індексна ціна монети маржі |

|

|

Вартість позиції |

Номінальна вартість, що використовується для визначення рівня позиції та ставки маржі підтримки (MMR) |

Розмір позиції × min(середня ціна входу, ціна маркування)

|

Розмір позиції × ціна маркування |

Для нових позицій використовуватиметься оновлена формула, а розрахунок за наявними позиціями здійснюватиметься за попередньою логікою. Для змішаних позицій (наприклад, коли є наявна лонг-позиція та нова шорт-позиція), відповідний рівень і MMR визначаються як max(розмір лонг-позиції × min(середня ціна входу в лонг-позицію, ціна маркування), розмір шорт-позиції × ціна маркування). |

|

Ставка маржі підтримки (крос-маржа) |

Ключовий показник ризику |

Загальна використана маржа підтримки ÷ (загальний баланс активів + нереалізований PnL (крос-маржа)) |

Загальна використана маржа підтримки ÷ (загальний баланс активів + нереалізований PnL (крос-маржа)) • Загальна маржа підтримки = маржа підтримки (крос-маржа) + маржа підтримки (ізольована маржа) |

|

|

Маржа підтримки (крос-маржа) |

Маржа підтримки, що використовується в позиціях і ордерах у режимі крос-маржі |

[Max(вартість лонг-позиції, вартість шорт-позиції) + вартість лонг-ордера + вартість шорт-ордера] × (MMR + коефіцієнт комісії тейкера) |

• Наявні позиції: [Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера)] × (MMR + коефіцієнт комісії тейкера) • Нові позиції: Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера) × (MMR + коефіцієнт комісії тейкера) − попередньо розраховане зміщення |

|

|

Маржа підтримки (ізольована маржа) |

Маржа підтримки, що використовується в ордерах у режимі ізольованої маржі |

Вартість лонг-ордера × (MMR + коефіцієнт комісії тейкера) + вартість шорт-ордера × (MMR + коефіцієнт комісії тейкера)

|

• Наявні позиції: вартість лонг-ордера × (MMR + коефіцієнт комісії тейкера) + вартість шорт-ордера × (MMR + коефіцієнт комісії тейкера) • Нові позиції: вартість лонг-ордера × (MMR + коефіцієнт комісії тейкера) − попередньо розраховане зміщення з боку лонг-позиції (ізольована маржа) + вартість шорт-ордера × (MMR + коефіцієнт комісії тейкера) − попередньо розраховане зміщення з боку шорт-позиції (ізольована маржа) |

Ордери з однаковою торговою парою, монетою розрахунку та напрямком мають однаковий багаторівневий коефіцієнт маржі та попередньо розраховане зміщення.

|

|

Орієнтовна ціна ліквідації (крос-маржа)

|

Основна логіка полягає в тому, що нереалізований збиток від поточної ціни маркування до розрахункової ціни ліквідації (LP) разом зі зміною маржі підтримки для торгової пари призводить до виконання такого рівняння: |

• Коли поточна вартість лонг-позиції + вартість ордера (лонг) ≥ вартість шорт-позиції + вартість ордера (шорт): LP = [X × BP − розмір лонг-позиції × середня ціна входу в лонг-позиції + розмір шорт-позиції × середня ціна входу в шорт-позиції − розмір лонг-ордера × ціна лонг-ордера × (MMR + коефіцієнт комісії тейкера)] ÷ [розмір лонг-позиції × (MMR + коефіцієнт комісії тейкера) − розмір лонг-позиції + розмір шорт-позиції] • Коли поточна вартість лонг-позиції + вартість ордера (лонг) < вартість шорт-позиції + вартість ордера (шорт): LP = [X × BP − розмір лонг-позиції × середня ціна входу в лонг-позиції + розмір шорт-позиції × середня ціна входу в шорт-позиції − розмір шорт-ордера × ціна шорт-ордера × (MMR + коефіцієнт комісії тейкера)] ÷ [розмір шорт-позиції × (MMR + коефіцієнт комісії тейкера) − розмір лонг-позиції + розмір шорт-позиції] |

• Коли поточна вартість лонг-позиції + вартість ордера (лонг) ≥ вартість шорт-позиції + вартість ордера (шорт): LP = [X × BP − розмір лонг-позиції × середня ціна входу в лонг-позиції + розмір шорт-позиції × середня ціна входу в шорт-позиції − розмір лонг-ордера × ціна лонг-ордера × (MMR + коефіцієнт комісії тейкера) + попередньо розраховане зміщення (крос-маржа)] ÷ [розмір лонг-позиції × (MMR + коефіцієнт комісії тейкера) − розмір лонг-позиції + розмір шорт-позиції] • Коли поточна вартість лонг-позиції + вартість ордера (лонг) < вартість шорт-позиції + вартість ордера (шорт): LP = [X × BP − розмір лонг-позиції × середня ціна входу в лонг-позиції + розмір шорт-позиції × середня ціна входу в шорт-позиції − розмір шорт-ордера × ціна шорт-ордера × (MMR + коефіцієнт комісії тейкера) + попередньо розраховане зміщення (крос-маржа)] ÷ [розмір шорт-позиції × (MMR + коефіцієнт комісії тейкера) − розмір лонг-позиції + розмір шорт-позиції] |

• X: загальний баланс активів + поточний нереалізований PnL від інших торгових пар з крос-маржею – сума маржі підтримки інших торгових пар • BP: індексна ціна монети маржі у фʼючерсах Coin-M. Для фʼючерсів USDT-M/USDC-M індексна ціна становить: 1. • MMR: ставка маржі підтримки за торговою парою • Коефіцієнт комісії тейкера: ставка комісії, що застосовується до ордерів тейкера

|

2. Режим одного активу — крос-маржа — режим одного активу

|

Поле |

Опис |

Стара формула |

Нова формула |

Примітка |

|

Використана маржа |

Активи, що використовуються в позиції; впливає на доступний баланс для відкриття нових позицій. |

Розмір позиції × середня ціна входу ÷ кредитне плече ÷ індексна ціна монети маржі |

Розмір позиції × ціна маркування ÷ кредитне плече ÷ індексна ціна монети маржі |

|

|

Вартість позиції |

Номінальна вартість, що використовується для визначення рівня позиції та ставки маржі підтримки (MMR) |

Розмір позиції × min(середня ціна входу, ціна маркування) |

Розмір позиції × ціна маркування |

|

|

Ставка маржі підтримки (крос-маржа) |

Ключовий показник ризику |

Маржа підтримки (крос-маржа) ÷ (загальний баланс активів + загальна використана маржа (ізольована маржа) − ізольована маржа + нереалізований PnL (крос-маржа)) |

Маржа підтримки (крос-маржа) ÷ (загальний баланс активів + загальна використана маржа (ізольована маржа) − ізольована маржа + нереалізований PnL (крос-маржа)) • При розрахунку окремо враховуються наявні та нові позиції. Нові позиції розраховуються за новою формулою. |

|

|

Маржа підтримки (крос-маржа) |

Маржа підтримки, що використовується в позиціях і ордерах у режимі крос-маржі |

[Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера)] × (MMR + коефіцієнт комісії тейкера) |

• Наявні позиції: [Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера)] × (MMR + коефіцієнт комісії тейкера); • Нові позиції: [Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера)] × (MMR + коефіцієнт комісії тейкера) − попередньо розраховане зміщення |

|

|

Орієнтовна ціна ліквідації (крос-маржа) |

Основна логіка полягає в тому, що нереалізований збиток від поточної ціни маркування до розрахункової ціни ліквідації (LP) разом зі зміною маржі підтримки для торгової пари призводить до виконання такого рівняння: |

• Коли поточна вартість позиції + розмір ордера в тому ж напрямку × ціна ордера ≥ розмір ордера у протилежному напрямку × ціна ордера: LP = [X × BP − розмір позиції × напрямок позиції × середня ціна входу − розмір ордера в тому ж напрямку × ціна ордера × (MMR + ставка комісії тейкера)] ÷ [розмір позиції × (MMR + ставка комісії тейкера − напрямок позиції)] • Коли поточна вартість позиції + розмір ордера в тому ж напрямку × ціна ордера < розмір ордера у протилежному напрямку × ціна ордера: LP = −[X × BP − розмір позиції × напрямок позиції × середня ціна входу − розмір ордера протилежного напрямку × ціна ордера × (MMR + ставка комісії тейкера) ÷ (розмір позиції × напрямок позиції)

|

• Коли поточна вартість позиції + розмір ордера в тому ж напрямку × ціна ордера ≥ розмір ордера у протилежному напрямку × ціна ордера: LP = [X × BP − розмір позиції × напрямок позиції × середня ціна входу − розмір ордера в тому ж напрямку × ціна ордера × (MMR + ставка комісії тейкера) + коефіцієнт комісії тейкера] ÷ [розмір позиції × (MMR + ставка комісії тейкера − напрямок позиції)] • Коли поточна вартість позиції + розмір ордера в тому ж напрямку × ціна ордера < розмір ордера у протилежному напрямку × ціна ордера: LP = −[X × BP − розмір позиції × напрямок позиції × середня ціна входу + попередньо розраховане зміщення − розмір ордера протилежного напрямку × ціна ордера × (MMR + ставка комісії тейкера) ÷ (розмір позиції × напрямок позиції)

|

• X: загальний баланс активів + поточний нереалізований PnL від інших торгових пар з крос-маржею – сума маржі підтримки інших торгових пар • BP: індексна ціна монети маржі у фʼючерсах Coin-M. Для фʼючерсів USDT-M/USDC-M індексна ціна становить: 1. • MMR: ставка маржі підтримки за торговою парою • Коефіцієнт комісії тейкера: ставка комісії, що застосовується до ордерів тейкера

|

3. Режим одного активу — ізольована маржа

|

Поле |

Опис |

Стара формула |

Нова формула |

Примітка |

|

Ставка маржі підтримки (ізольована маржа) |

Індикатор ризику для позицій у режимі ізольованої маржі |

Маржа підтримки (ізольована маржа) ÷ (маржа позиції + нереалізований PnL (ізольована маржа)) |

Маржа підтримки (ізольована маржа) ÷ (маржа позиції + нереалізований PnL (ізольована маржа)) • При розрахунку окремо враховуються наявні та нові позиції. Нові позиції розраховуються за новою формулою. |

|

|

Коефіцієнт ізольованої маржі |

Фактичний коефіцієнт маржі в режимі ізольованої маржі, що відображається в деталях позиції |

(Маржа позиції + нереалізований PnL (ізольована)) ÷ поточна вартість позиції − комісія тейкера |

(Маржа позиції + нереалізований PnL (ізольована маржа) + попередньо розраховане зміщення) ÷ поточна вартість позиції − комісія тейкера |

|

|

Орієнтовна ціна ліквідації (ізольована маржа) |

Ціна, за якою маржа позиції впаде до рівня маржі підтримки. Це також впливає як на нереалізований PnL, так і на вимоги до маржі підтримки. |

LP = [маржа позиції − розмір позиції × середня ціна входу × напрямок позиції] ÷ [розмір позиції × (MMR + ставка комісії тейкера − напрямок позиції)

|

LP = [маржа позиції + попередньо розраховане зміщення − розмір позиції × середня ціна входу × напрямок позиції] ÷ [розмір позиції × (MMR + ставка комісії тейкера − напрямок позиції) |

• MMR: ставка маржі підтримки за торговою парою • Коефіцієнт комісії тейкера: ставка комісії, що застосовується до ордерів тейкера • Напрямок позиції: поточний напрямок позиції за торговою парою. 1 позначає лонг-позицію, а –1 — шорт-позицію. |

4. Режим мультиактивів (крос-маржа)

|

Поле |

Опис |

Стара формула |

Нова формула |

Примітка |

|

Маржа підтримки 1 — режим хеджування |

У режимі мультиактивів (хеджування) фʼючерсні позиції займають частину загальної маржі підтримки. |

(Більша вартість позицій у торговій парі + вартість ордера) × (відповідний рівень MMR + ставка комісії за ліквідацію) |

Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера) × (відповідний рівень MMR + комісія тейкера за ліквідацію) – попередньо розраховане зміщення |

|

|

Маржа підтримки 1 — односторонній режим |

У режимі мультиактивів (односторонній режим) фʼючерсні позиції займають частину загальної маржі підтримки. |

Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера) × (відповідний рівень MMR + комісія тейкера за ліквідацію) |

Max(вартість лонг-позиції + вартість лонг-ордера, вартість шорт-позиції + вартість шорт-ордера) × (відповідний рівень MMR + комісія тейкера за ліквідацію) – попередньо розраховане зміщення |

|

Поділитися