Internet mahalliy moliyaviy tizimni qurmoqda, muvaffaqiyat yoki muvaffaqiyatsizlik hali ham foydalanuvchi tajribasiga bog‘liq

Bizda yangi valyuta operatsion tizimi bor, u internetga xos moliyaviy bulutli xizmatlar deb ataladi, biroq ko‘pchilik hanuzgacha unga kira olmayapti.

Bizda yangi valyuta operatsion tizimi bor, uni internetga mos moliyaviy bulutli xizmat deb atash mumkin, biroq ko‘pchilik hali ham unga kira olmaydi.

Muallif: Ignas Survila

Tarjima: AididiaoJP, Foresight News

Valyuta o‘zining “internet lahzasi”ni boshdan kechirmoqda.

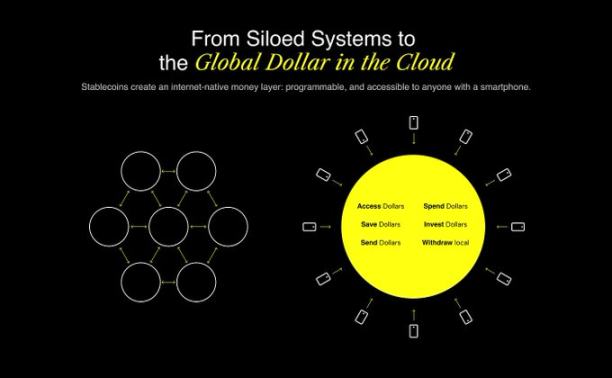

Internet allaqachon o‘zining aloqa tizimiga (elektron pochta), nashr platformalariga (bloglar, ijtimoiy tarmoqlar) va biznes tizimiga (Stripe, Shopify) ega edi. Endi esa u o‘zining moliyaviy tizimini qurmoqda. Bu tizim tabiatan dasturlashtiriladigan, sukut bo‘yicha ochiq va birinchi kundan boshlab chegarasiz. Bu tizimning asosi esa stablecoin protokollariga qurilgan.

Lekin asosiy masala shundaki: infratuzilma rivojlanayotgan bo‘lsa-da, biz hali ham muhim foydalanuvchi tajribasidan mahrummiz. Tarix esa bizga shuni ko‘rsatadiki, aynan shu yerda eng katta g‘oliblar aniqlanadi.

Infratuzilma imkon yaratadi, foydalanuvchi tajribasi esa hammasini yutadi

Har bir ajoyib texnologik inqilob infratuzilma bilan boshlanadi, lekin hech kim protokollarni eslab qolmaydi, hamma esa uni ishlatish imkonini bergan mahsulotlarni eslaydi.

1982-yilda Oddiy Elektron Pochta Uzatish Protokoli (SMTP) elektron pochtani imkon qildi. Lekin faqat 2004-yilda Gmail o‘zining soddaligi, katta hajmdagi saqlash joyi va samarali spam filtrlari bilan chiqqanidan so‘ng, elektron pochta ommalashdi.

Qidiruv tizimlari Google paydo bo‘lishidan oldin ham mavjud edi. AltaVista, Archie, Lycos. Lekin Google hammasini soddalashtirdi, u tezroq, sodda va aqlli edi.

Skype internet ovozli protokoli (VoIP)ni ixtiro qilmagan, WhatsApp esa tezkor xabar almashishni ixtiro qilmagan, lekin ular bu texnologiyalarni oddiy odamlar uchun qulay qildi.

Biz valyuta rivojlanishining aynan shu burilish nuqtasida turibmiz

Stablecoin’lar internetga mos moliyaviy tizim yaratishda yordam bermoqda.

Bu nazariya emas, bu allaqachon ishlamoqda.

- 2024-yilda stablecoin’lar blokcheynda 15.6 trillion dollardan ortiq hisob-kitoblarni amalga oshirdi.

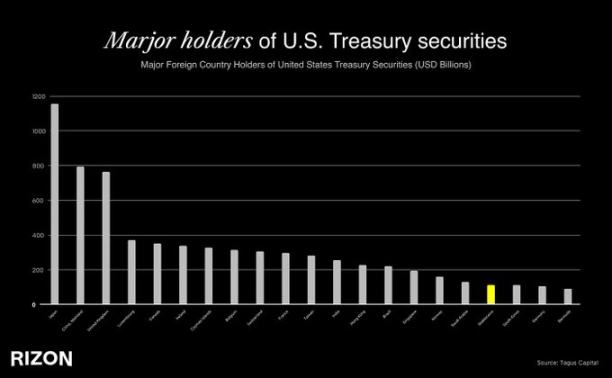

- Tether hozirda dunyodagi 18-eng katta AQSh davlat obligatsiyalari egasi bo‘lib, Koreya, BAA va Germaniya kabi davlatlardan ham oldinda. Boshqacha aytganda, dunyoning to‘rtinchi yirik iqtisodiyoti hozirda bir stablecoin emitentidan kamroq AQSh qarziga ega.

- Shunga qaramay, stablecoin’larning umumiy aylanishi atigi 263 milliard dollarni tashkil qiladi, solishtirish uchun AQShning M2 pul massasi 22 trillion dollar, ya’ni stablecoin’larning ulushi zo‘rg‘a 1% ga yetadi.

- Bugungi kunda dunyo bo‘yicha stablecoin ishlatadiganlar 5% dan kam, lekin prognozlarga ko‘ra, keyingi besh yil ichida bu ko‘rsatkich 7-10% ga yetadi va bu moliyaviy inklyuziyaning yangi to‘lqinini boshlab beradi.

- Lotin Amerikasi, Yaqin Sharq va Shimoliy Afrika hamda Janubi-Sharqiy Osiyo kabi hududlarda stablecoin’lar allaqachon parallel dollar iqtisodiyoti sifatida ishlamoqda, odamlar har kuni inflyatsiyadan, kapital nazoratidan yoki mahalliy bank tizimi muammolaridan qochish uchun ularga tayanmoqda.

Biz hech qachon moliyaviy infratuzilmaning bu qadar tez va ayniqsa, xalqaro miqyosda kengayganini ko‘rmagan edik. Stablecoin’lar allaqachon dunyo bo‘ylab millionlab foydalanuvchilarga yetib bormoqda. Buning sababi aniq: ular tez, chegarasiz, dollar bilan baholanadi va ochiq protokollarda ishlaydi. 1.4 milliard odam yetarli moliyaviy xizmatga ega bo‘lmagan, undan ham ko‘proq odamlar kapital nazoratiga yoki beqaror mahalliy valyutaga bog‘langan dunyoda stablecoin’lar inqilobiy imkoniyat beradi: global dollar tarmog‘iga ulanish interfeysi, faqat bir dona smartfon bilan istalgan joydan kirish mumkin.

Lekin muammo shundaki: agar siz bugun stablecoin ishlatishga harakat qilsangiz, tezda to‘siqlarga duch kelasiz. To‘lov tajribasi noqulay, boshlash jarayoni chalkash, hammasi terminlar, hamyonlar, Gas to‘lovlari, tarmoqlar, kross-zanjir ko‘priklar bilan o‘ralgan.

Aynan shu joyda tafovut bor: bizda yangi valyuta operatsion tizimi bor, uni internetga mos moliyaviy bulut deb atash mumkin, biroq ko‘pchilik hali ham unga kira olmaydi.

Bu xuddi Rojdestvoda PS2 rulini sovg‘a qilib, lekin PlayStation’ga ega bo‘lmaslikka o‘xshaydi. Oldimizda ulkan imkoniyat turibdi: barchasini oddiy, ko‘rinmas va silliq qilish.

Nega foydalanuvchi tajribasi himoya xandaqidir

Fintex sohasida foydalanuvchiga ega bo‘lish — bu foydalanuvchi bilan munosabatga ega bo‘lishdir. Ishonch shu yerda shakllanadi, foydalanuvchi xatti-harakati shu yerda o‘zgaradi, uzoq muddatli qiymat shu yerda yaratiladi.

Strategik yig‘ilishlarda foydalanuvchi tajribasi kamdan-kam hollarda eng kuchli dalil bo‘ladi, lekin fintex sohasida bu — hammasi. Chunki bu shunchaki dastur emas, bu — pul. Pul esa ishonch talab qiladi.

Yangi bank sohasidagi eng muvaffaqiyatli misollarga qarang: Revolut, Cash App, Nubank. Bu kompaniyalar turli bozorlarda ishlaydi, lekin ularning barchasi bir xil strategiyani tanlagan: dunyo darajasidagi foydalanuvchi tajribasini taqdim etish.

Stablecoin’lar qabul qilinishining keyingi bosqichiga o‘tayotgan bir paytda, haqiqiy g‘oliblar oilasiga pul yuborishda ishoniladigan brendlar, tushlik uchun to‘lov qilinadigan kartalar va mahalliy bankni sekin-asta almashtiradigan ilovalar bo‘ladi. Bu stablecoin’larni ko‘rinmas qiladigan, ularni oddiy puldek his qiladigan tajriba bo‘ladi. Oddiy, lekin global darajada ishlaydigan.

Nega aynan hozir?

Hozirgi paytni shunchalik dolzarb va hayajonli qilayotgan narsa — bu uchta kuchning birlashuvi:

Infratuzilma tayyor

- Stablecoin’lar likvid va chuqur integratsiyalashmoqda.

- Hamyon xizmat sifatida platformalar (masalan, Privy) va integratsiyalashgan depozit kanallari (masalan, Bridge) texnik foydalanuvchi tajribasi muammolarini hal qilmoqda.

- Kredit karta chiqarish, muvofiqlik xizmat sifatida va KYC provayderlari — bularning barchasi amalda sinovdan o‘tgan.

Regulyatsiya yetib kelmoqda

- Gonkong 2024-yilda stablecoin’lar uchun qonunchilikni joriy etdi.

- AQSh Moliya vazirligining GENIUS qonun loyihasi regulyatsiyalangan va kengaytiriladigan stablecoin ishlatish uchun kelajak yo‘lini belgilab berdi.

Foydalanuvchilar soni tez o‘smoqda

- Lotin Amerikasi va Sahroi Kabir Afrikasida stablecoin’lar banklarni tezda almashtirmoqda.

- Dunyo bo‘ylab hali ham 1.4 milliard odam yetarli moliyaviy xizmatga ega emas. Lekin ular smartfonga ega.

- Z avlodi tabiatan internet moliyasi mahalliy aholisi hisoblanadi.

Bu spekulyativ shov-shuv davri emas. Bu infratuzilmaning yetilishi, regulyatsiyaning yo‘l ochishi va ulkan iste’mol bozori xizmat kutayotgan payt. Milyardlab odamlar hali ham zamonaviy moliyaviy vositalar va xizmatlarga kira olmaydi, lekin ular smartfon, internetga ulanish va stablecoin’lar bilan tobora ko‘proq tanish. Asosiy protokollar nihoyat joyida. Endi esa bu tajriba qatlamini qurish bo‘yicha poyga boshlandi.

Stablecoin standarti yozilmoqda

Biz ishonamizki, hozirgi fintex sohasida eng kam baholangan tashabbus — bu Apple Pay kabi his qilinadigan stablecoin tajribasini yaratishdir: fon bilan uyg‘unlashgan, ishlashga tayyor, o‘z-o‘zidan ravshan, ishonchli va global darajada ishlaydigan tajriba.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

O'n yillik tortishuv nihoyat yakunlandi: "Kripto valyuta bozori tuzilmasi to'g'risidagi qonun" Senatga yo'l olmoqda

AQSh senatorlari Gillibrand va Lummis, Blockchain Association Policy Summit’da, “Cryptocurrency Market Structure Act” loyihasining dastlabki varianti shu hafta oxirida e’lon qilinishi, keyingi hafta esa tuzatish va tinglov ovoz berish bosqichiga o‘tishini bildirishdi. Ushbu qonun loyihasi raqamli aktivlar uchun aniq chegaralar belgilash, toifalarga ajratilgan tartibga solish tizimini joriy etish, raqamli tovarlar va raqamli qimmatli qog‘ozlarni aniq ajratib ko‘rsatish hamda rivojlangan blockchain’lar uchun istisno yo‘lini tashkil etishni ko‘zda tutadi, shu bilan birga tartibga solishda texnologik taraqqiyotga to‘sqinlik qilmaslikni ta’minlaydi. Shuningdek, qonun loyihasi raqamli tovarlar savdo platformalarining CFTC’da ro‘yxatdan o‘tishini va tartibga solishda bo‘shliq yoki takrorlanishni oldini olish uchun qo‘shma maslahat qo‘mitasi tashkil etilishini talab qiladi. Xulosa Mars AI tomonidan ishlab chiqarilgan

Oltin 4310 dollar darajasiga chiqdi, "aqldan ozgan buqa" bozori qaytdimi?

AQSh Federal Reserve tomonidan qo‘shimcha yumshatish kutilayotgani tufayli oltin ketma-ket to‘rt kun davomida oshdi, texnik tahlillarga ko‘ra kuchli o‘sish signallari mavjud, biroq tarixiy rekord darajaga chiqish uchun hali bir to‘siq bor...