Kripto bozoridagi uch tomonlama bosim: ETF mablag‘larining chiqib ketishi, kaldıraçni qayta sozlash va likvidlikning pastligi

Kripto bozori chuqur tuzatishlarning burilish nuqtasida turibdi.

Kripto bozori chuqur tuzatish yoqasida turibdi.

Muallif: Tanay Ved

Tarjima: Luffy, Foresight News

TL;TR

- ETF va DAT kabi asosiy kapital oqimi kanallari yaqinda talabning sustlashuvi, oktyabr oyidagi de-leverage jarayoni va makro xavfsizlik muhitining davom etishi kripto aktivlar bozoriga bosim ko‘rsatmoqda.

- Fyuçers va DeFi kredit bozorlari to‘liq leverage qayta sozlashdan o‘tdi, pozitsiyalar tuzilmasi yanada toza bo‘ldi va tizimli xavf kamaydi.

- Asosiy kriptovalyutalar va altcoinlarning spot likvidligi hali tiklanmagan, bozor hali ham zaif holatda va narxlarning keskin o‘zgarishiga moyil.

Uptober boshida, Bitcoin qisqa muddatda tarixiy maksimumga ko‘tarildi, biroq optimistik kayfiyat tezda o‘zgardi va "10.11" dagi kutilmagan qulash bozor ishonchini jiddiy zarba ostiga oldi (Eslatma: Uptober — kriptovalyuta bozori odatda oktyabr oyida o‘sishini bildiradi). Shundan so‘ng, Bitcoin narxi taxminan 40 000 dollarga (33% dan ortiq pasayish) tushdi, altcoinlar esa yanada kuchli zarba oldi, butun kripto bozori kapitalizatsiyasi deyarli 3 trillion dollarga qaytdi. Hatto 2025 yil davomida bir nechta ijobiy asosiy omillar yuzaga kelgan bo‘lsa-da, narx harakati va bozor kayfiyati o‘rtasida sezilarli tafovut paydo bo‘ldi.

Hozirda, kripto aktivlar bir nechta tashqi va ichki omillar kesishmasida turibdi. Makro darajada, dekabr oyidagi foiz stavkalarining pasayishi bo‘yicha noaniqlik va texnologik aksiyalarning yaqinda sustlashuvi bozorning xavfsizlikka intilishini kuchaytirdi; kripto bozorida esa, ilgari barqaror kapital oqimi kanali bo‘lgan ETF va kripto aktivlar xazinasidan (DAT) kapital chiqishi kuzatilmoqda; shu bilan birga, "10.11" dagi likvidatsiya to‘lqini tarixdagi eng kuchli de-leverage voqealaridan birini keltirib chiqardi va uning ta’siri davom etmoqda, bozor likvidligi hanuz past darajada.

Ushbu maqolada yaqinda kripto aktivlar bozorining zaiflashuviga olib kelgan asosiy omillar chuqur tahlil qilinadi, ETF kapital oqimi, perpetual fyuçers va DeFi bozoridagi leverage holati hamda order book likvidligi orqali ushbu o‘zgarishlar hozirgi bozor tuzilmasini qanday aks ettirayotgani muhokama qilinadi.

Makro xavfsizlik rejimiga o‘tish

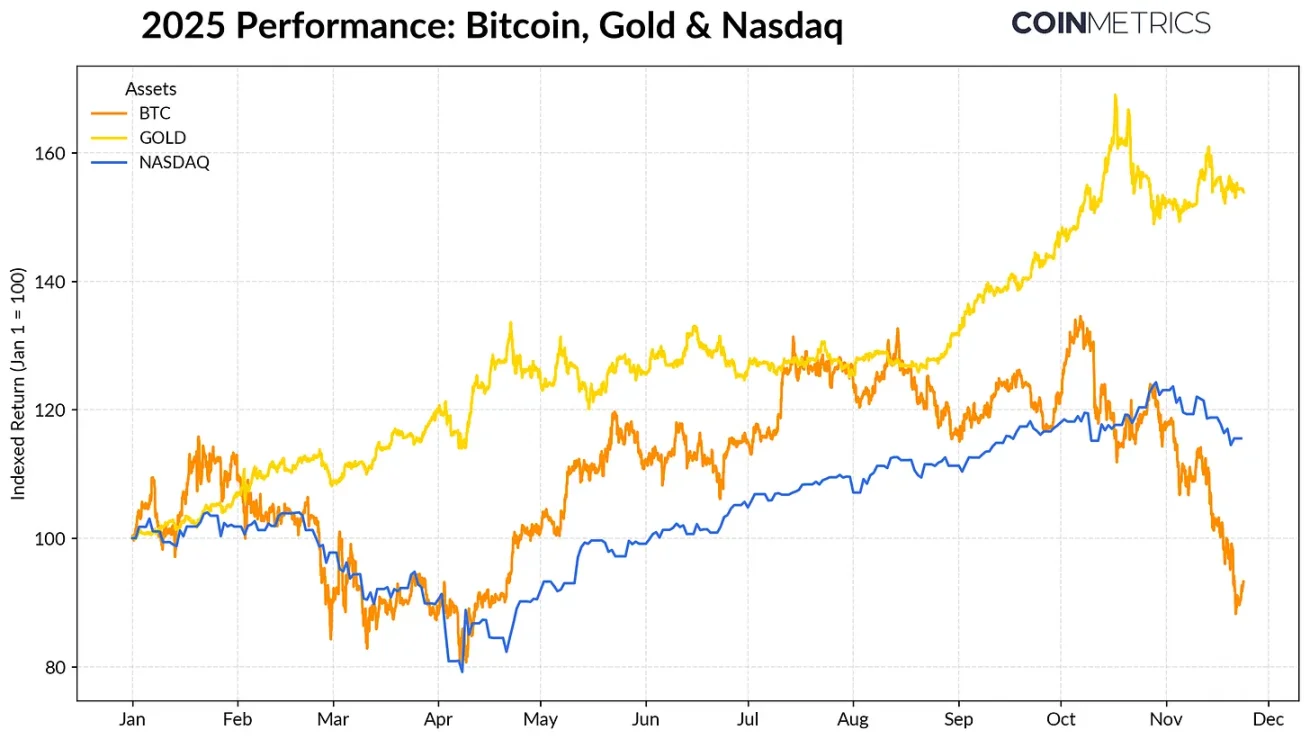

Bitcoinning natijalari asosiy aktiv toifalaridan tobora uzoqlashmoqda. Markaziy banklar rekord darajada oltin sotib olayotgani va savdo ziddiyatlari davom etayotgan bir paytda, oltin bu yil 50% dan ortiq daromad ko‘rsatdi va kuchli o‘sishda davom etdi; texnologik aksiyalar (Nasdaq indeksi) esa to‘rtinchi chorakda kuchini yo‘qotdi, bozor esa Federal Reserve yaqinlashib kelayotgan foiz stavkalarining pasayishi ehtimolini va AI boshchiligidagi bull bozorining barqarorligini qayta baholamoqda.

Avvalgi tadqiqotlarimizda ko‘rsatilganidek, Bitcoinning "riskga moyil" texnologik aksiyalar va "xavfsiz" oltin bilan bog‘liqligi davriy tebranishlarga ega va makro muhit o‘zgarishi bilan moslashadi. Bu Bitcoinni bozor zarbalari yoki katalizator voqealariga (masalan, oktyabrdagi qulash va yaqindagi xavfsizlik kayfiyati) nisbatan ayniqsa sezgir qiladi.

2025 yilda Bitcoin, oltin va Nasdaq indeksining natijalari, manba: Coin Metrics va Google Finance

Butun kriptovalyuta bozorining "anchor asset"i sifatida, Bitcoinning tuzatishi boshqa aktivlarga ham ta’sir ko‘rsatdi. Maxfiylik coinlari kabi mavzuli segmentlar qisqa muddatli yaxshi natija ko‘rsatgan bo‘lsa-da, aksariyat tokenlar Bitcoin bilan yuqori darajada bog‘liq bo‘lib qolmoqda.

ETF va DATning kapital jalb qilish qobiliyati zaiflashmoqda

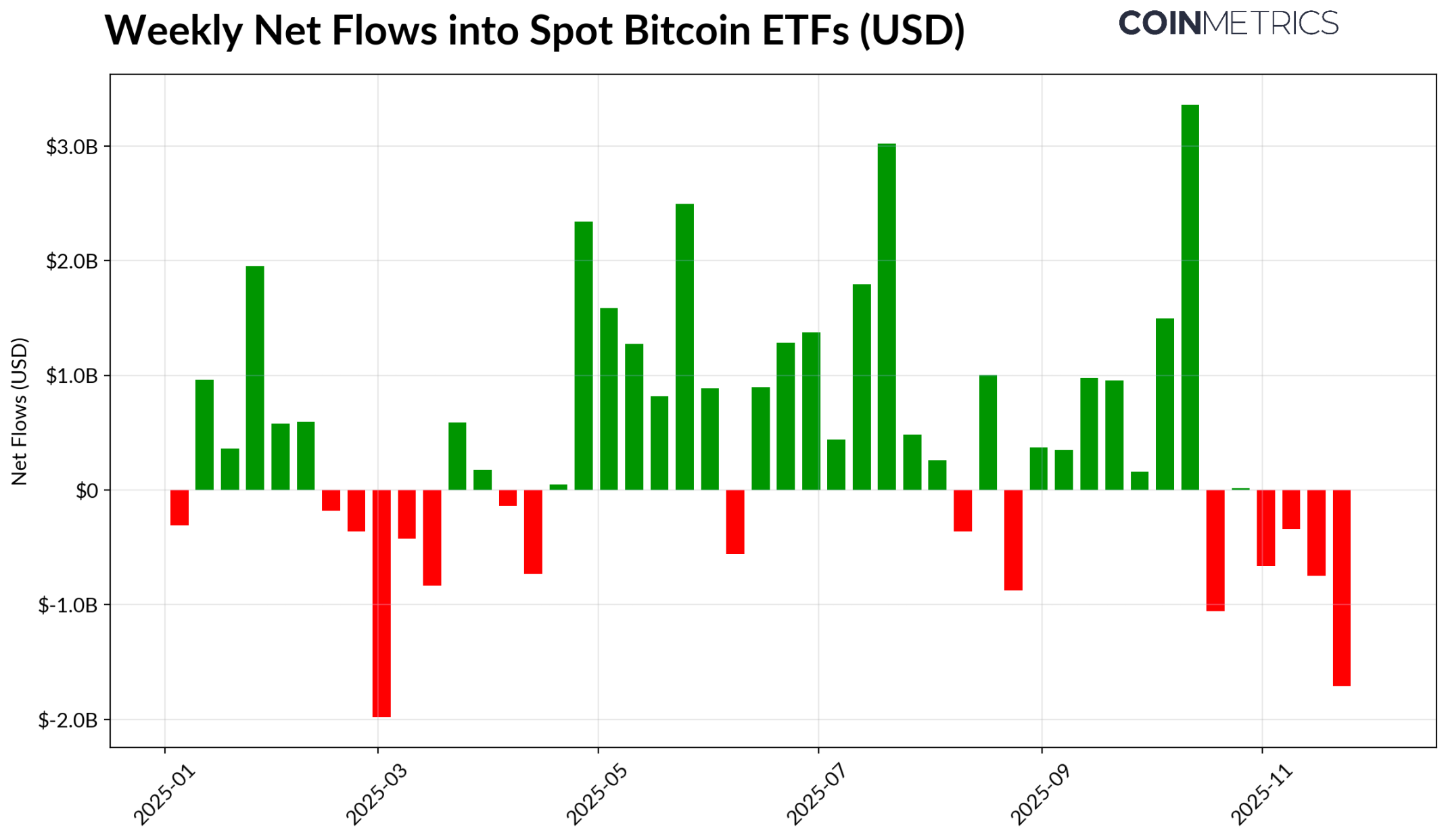

Bitcoinning yaqindagi zaifligi, 2024-2025 yillardagi narx harakatini qo‘llab-quvvatlagan asosiy kapital kanallariga bo‘lgan talabning pasayishi bilan bog‘liq. Oktyabr o‘rtalaridan beri, ETFlar ketma-ket bir necha hafta davomida sof chiqim ko‘rsatdi, jami chiqim hajmi 4.9 milliard dollarga yetdi, bu 2025 yil aprel oyidagi "Ozodlik kuni" bojxona e’lonidan beri Bitcoin 75 000 dollarga tushganidan buyon eng katta redemption to‘lqinidir. Qisqa muddatli kapital chiqimiga qaramay, on-chain pozitsiyalar hali ham o‘sishda davom etmoqda, faqat BlackRock’ning IBIT ETF’ida 780 000 Bitcoin mavjud bo‘lib, bu hozirgi spot Bitcoin ETF umumiy pozitsiyasining taxminan 60% ini tashkil qiladi.

Agar ETF kapital oqimi tiklansa, bu kanalning barqarorlashuvini bildiradi. Tarixiy ma’lumotlar shuni ko‘rsatadiki, riskga moyillik oshganida, ETF talabi Bitcoin taklifini yutib olishda muhim kuch bo‘lgan.

Bitcoin ETF haftalik sof oqimi, manba: Coin Metrics

Kripto aktivlar xazinasi (DAT) ham bosimni his qila boshladi. Narxlar tuzatilishi bilan, DAT kompaniyalari aksiyalari qiymati va kripto aktivlar pozitsiyasi qisqardi, bu esa ularning o‘sish flywheel’ini qo‘llab-quvvatlovchi NAV premiumiga bosim o‘tkazdi. Bu DAT’ning aksiyalar chiqarish yoki qarz olish orqali yangi kapital jalb qilish qobiliyatini zaiflashtirdi va natijada har bir aksiyaga to‘g‘ri keladigan kripto aktivlar pozitsiyasining o‘sishini chekladi. Kichik va yangi DAT’lar bu o‘zgarishlarga ayniqsa sezgir bo‘lib, bozor muhitining o‘zgarishi xarajat bazasi va aksiyalar qiymatini yanada ko‘proq cheklashi mumkin.

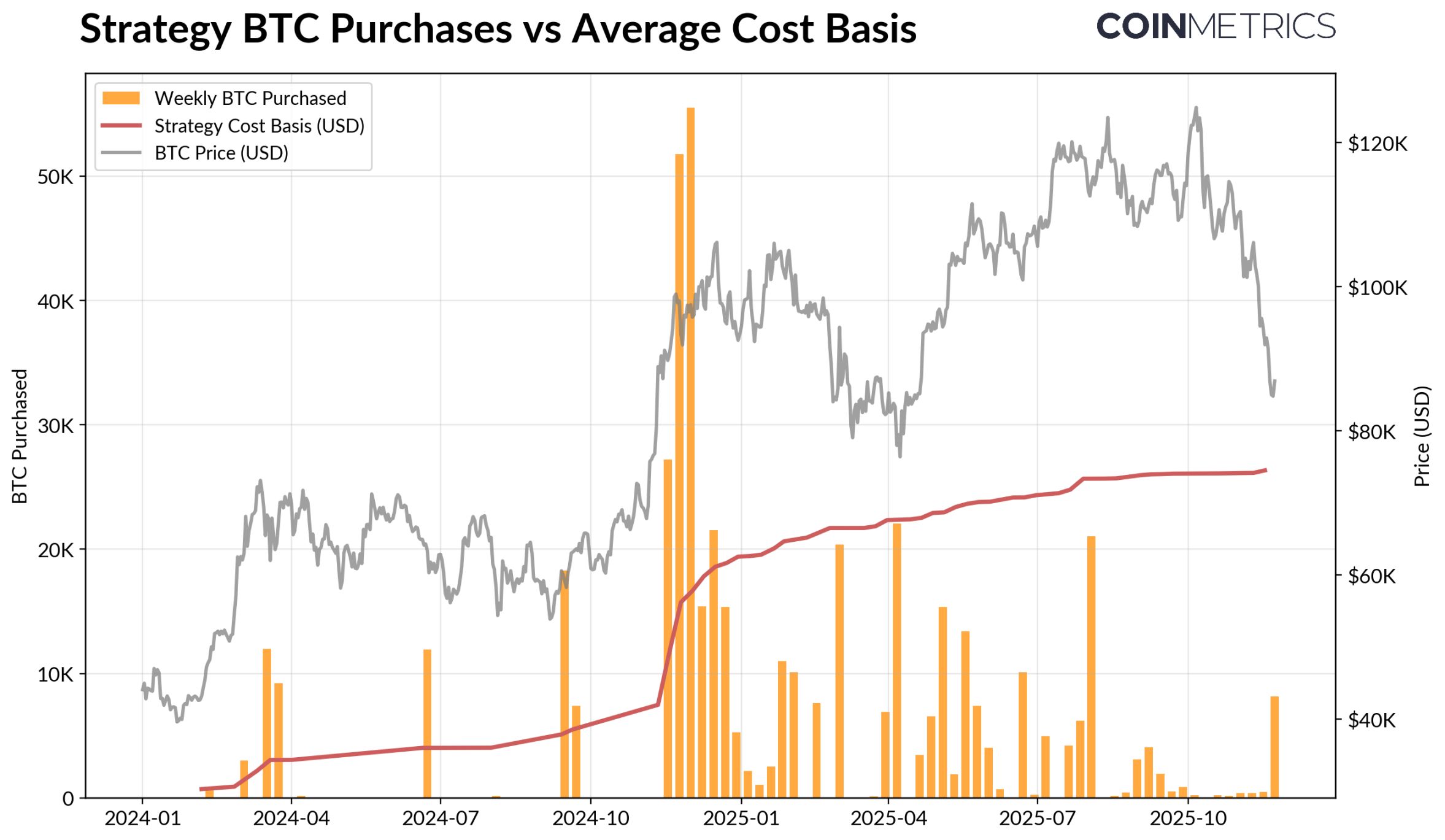

Hozirgi eng yirik DAT — Strategy, o‘rtacha 74,333 dollarlik xarajat bilan 649,870 Bitcoin (Bitcoinning hozirgi umumiy taklifining 3.2% atrofida) saqlaydi. Quyidagi grafikda ko‘rsatilganidek, Bitcoin narxi oshganda va aksiyalar bahosi kuchli bo‘lsa, Strategy tezroq sotib oladi, so‘nggi paytlarda esa xarid sur’ati sekinlashdi. Shunga qaramay, Strategy hali ham amalga oshmagan foydaga ega, xarajat bazasi hozirgi bozor narxidan past.

Agar narxlar yanada pasaysa yoki indeksdan chiqarib yuborilish xavfi yuzaga kelsa, Strategy bosimga duch kelishi mumkin; biroq bozor muhitining yaxshilanishi uning balans va bahosini yaxshilab, DAT uchun yana qulay xarid muhitini yaratishi mumkin.

Strategy’ning Bitcoin xarid hajmi va o‘rtacha xarajat bazasi, manba: Strategy va Bitbo Treasuries

Bu tendensiya on-chain foyda holati bilan ham mos keladi. Qisqa muddatli investorlar (pozitsiya < 155 kun) tomonidan amalga oshirilgan foyda va zarar nisbati (SOPR) taxminan -23% zarar hududiga tushdi, bu tarixan narxga eng sezgir guruhning kapitulyatsion sotuv bosimini aks ettiradi. Uzoq muddatli investorlar o‘rtacha hali ham foydada, lekin SOPR ma’lumotlari foyda olish harakatlarining biroz oshganini ko‘rsatmoqda. Agar qisqa muddatli SOPR yana 1.0 dan yuqoriga ko‘tarilsa va uzoq muddatli investorlar sotuv tezligini pasaytirsa, bu bozor barqarorlashayotganini anglatadi.

Kriptovalyutalarning de-leverage jarayoni: perpetual fyuçers, DeFi kredit va likvidlik

"10.11" dagi likvidatsiya to‘lqini fyuçers, DeFi va stablecoin garov leverage’ining ko‘p bosqichli de-leverage siklini boshladi va uning ta’siri kripto bozorida davom etmoqda.

Perpetual fyuçers bozorida de-leverage tozalash

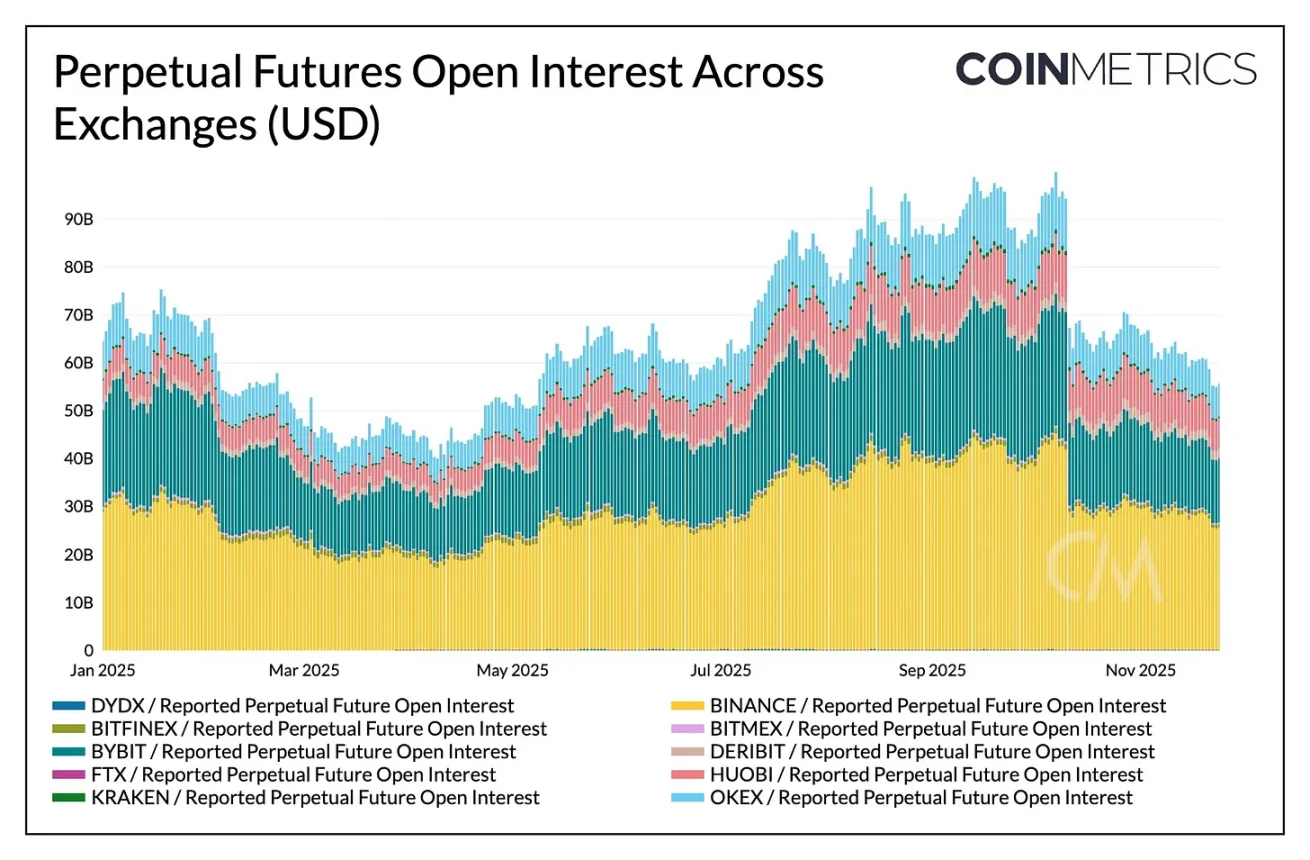

Bir necha soat ichida perpetual fyuçers bozorida tarixdagi eng katta majburiy likvidatsiya sodir bo‘ldi, bir necha oy davomida to‘plangan ochiq pozitsiyalar (OI) 30% dan ortiq kamaydi. Altcoinlar va chakana investorlar ko‘p bo‘lgan birjalar (masalan, Hyperliquid, Binance va Bybit)da ochiq pozitsiyalar eng ko‘p qisqardi, bu leverage oldindan to‘plangan sohalarga mos keladi. Quyidagi grafikda ko‘rsatilganidek, hozirgi ochiq pozitsiyalar hajmi hali ham qulashdan oldingi 90 milliard dollardan ancha past, va keyingi kichik pasayishlar bilan, bu bozor barqarorlashib va qayta moslashayotganda tizimdagi leverage samarali tozalanganini ko‘rsatadi.

Shu davrda funding rate ham zaiflashdi, bu esa long riskga moyillikning qayta sozlanishini aks ettiradi. Yaqinda Bitcoin funding rate neytral yoki biroz salbiy darajada bo‘lib turibdi, bu esa bozor hali ham yo‘nalishli ishonchni to‘liq tiklamaganini ko‘rsatadi.

Birjalardagi perpetual kontraktlar ochiq pozitsiyalari o‘zgarishi, manba: Coin Metrics

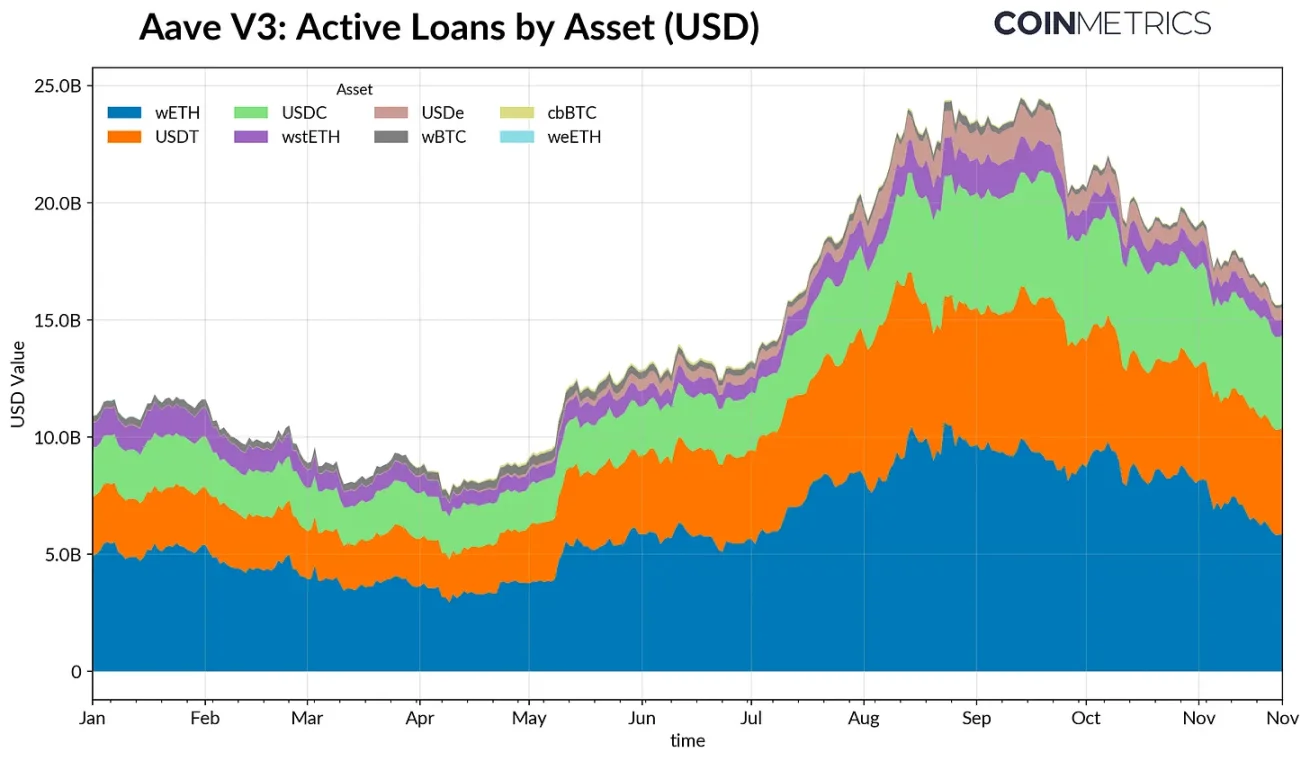

DeFi de-leverage

DeFi kredit bozori ham bosqichma-bosqich de-leverage jarayonini boshdan kechirdi. Sentabr oxirida eng yuqori cho‘qqiga chiqqanidan beri, Aave V3’dagi faol kredit hajmi doimiy ravishda kamaymoqda. Riskga moyillikning pasayishi va garov qiymatining qayta baholanishi fonida, qarz oluvchilar leverage’ni kamaytirib, qarzlarini to‘lashmoqda. Stablecoin hisobidagi kredit qisqarishi eng kuchli bo‘ldi, Ethena USDe anchoring voqeasi natijasida USDe bilan bog‘liq kredit hajmi 65% ga qisqardi va sintetik dollar leverage’ining to‘liq likvidatsiyasiga olib keldi.

Ethereum bilan bog‘liq kreditlar ham qisqardi: WETH va likvid staking tokenlari (LST) kredit hajmi taxminan 35%-40% ga kamaydi, bu esa aylanuvchi kredit strategiyalari va daromadli garov strategiyalarining qisqarishini aks ettiradi.

Aave V3 faol kredit hajmi, manba: Coin Metrics

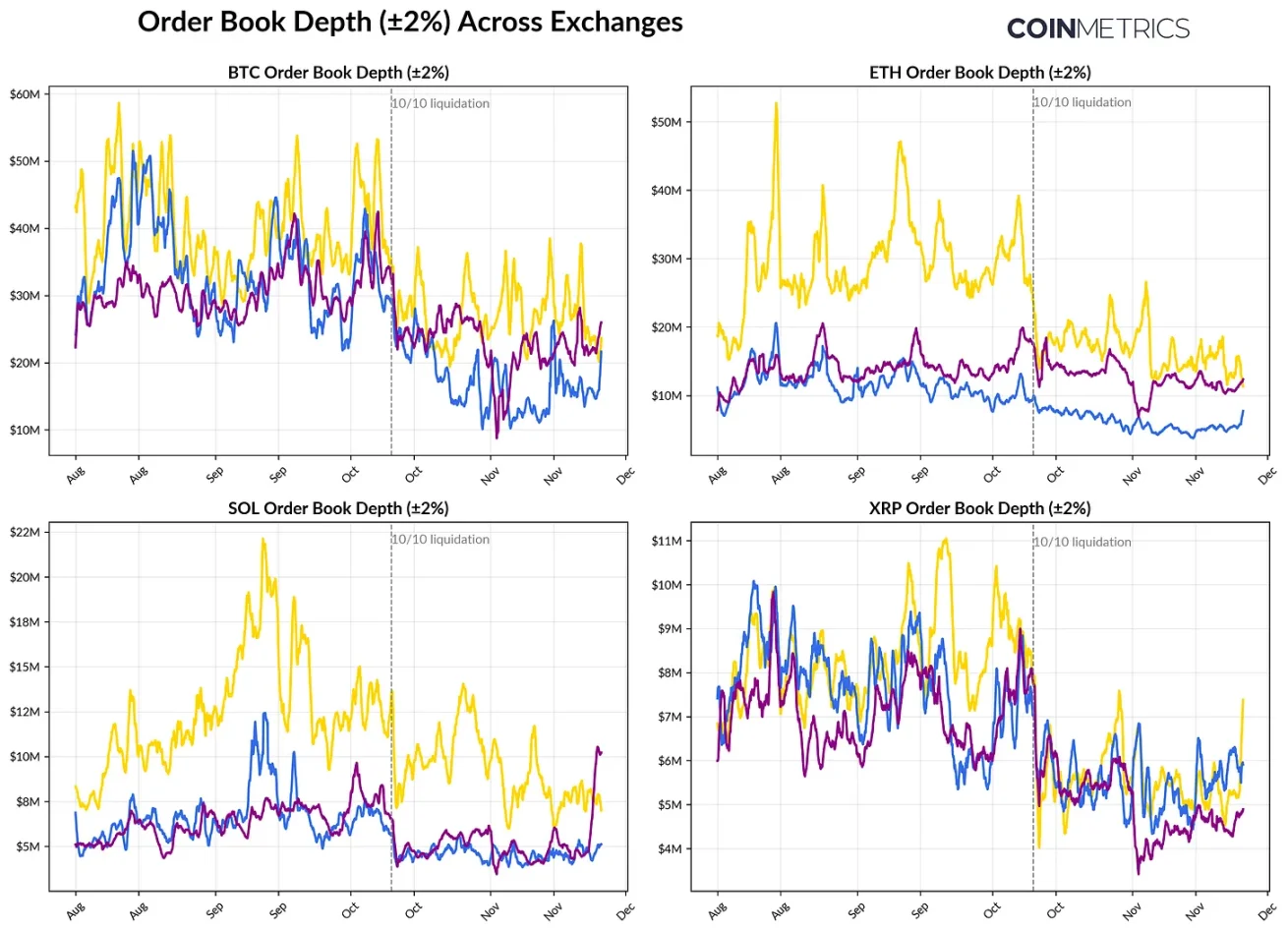

Spot likvidlikning sustligi

"10.11" likvidatsiya to‘lqinidan so‘ng, spot bozor likvidligi doimiy ravishda past darajada qolmoqda. Asosiy birjalarda, Bitcoin, Ethereum, Solana va boshqa tokenlarning savdo hajmi chuqurligi (±2%) oktyabr boshidagi darajadan 30%-40% past, bu narxlar bilan birga likvidlik hali tiklanmaganini ko‘rsatadi. Buyurtmalar sonining kamayishi tufayli, bozor hali ham zaif, kichik hajmdagi savdolar ham nomutanosib narx o‘zgarishiga olib kelishi, o‘zgaruvchanlikni kuchaytirishi va majburiy sotuvlarning ta’sirini oshirishi mumkin.

Altcoinlarning likvidlik holati yanada yomon. Asosiy tokenlardan tashqaridagi order book chuqurligi yanada kuchli va uzoq davom etuvchi pasayishni boshdan kechirdi, bu esa bozorning riskli aktivlardan qochishi va market-makerlar faoliyatining kamayishini aks ettiradi. Spot likvidlikning to‘liq tiklanishi narx zarbalarini kamaytirishga va bozorni barqarorlashtirishga yordam beradi, biroq hozircha chuqurlikning yetarli emasligi tizim bosimi to‘liq bartaraf etilmaganining eng aniq belgilaridan biri bo‘lib qolmoqda.

Birjalardagi order book chuqurligi o‘zgarishi, manba: Coin Metrics

Xulosa

Kripto aktivlar bozori keng qamrovli tuzatishdan o‘tmoqda, bu ETF va DAT talabining sustligi, fyuçers va DeFi bozorlarida leverage qayta sozlanishi hamda spot likvidlikning pastligi kabi omillar bilan bog‘liq. Ushbu dinamikalar narxlarga bosim o‘tkazsa-da, bozor tizimini sog‘lomlashtirib, leverage darajasini pasaytiradi, pozitsiyalarni yanada neytral qiladi va asta-sekin asosiy omillar bilan boshqariladigan holatga qaytaradi.

Shu bilan birga, makro muhit hali ham asosiy to‘siq bo‘lib qolmoqda. AI aksiyalarining sustligi, foiz stavkalarining pasayishi bo‘yicha kutishlarning o‘zgarishi va umumiy xavfsizlik kayfiyati bozor talabini cheklamoqda. Agar asosiy kapital kanallari (ETF kapital oqimi, DAT xaridlari, stablecoin taklifi o‘sishi) tiklansa va spot likvidlik tiklansa, bu bozor barqarorlashuvi va oxir-oqibat burilish uchun asos yaratadi. Ungacha esa, bozor makro xavfsizlik muhitining va kriptovalyuta ichki bozor tuzilmasining qarama-qarshiligi ostida qoladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

MSTR MSCI indeksidan chiqarilishi mumkinligi ziddiyatni kuchaytirdi, "kriptovalyuta sohasidagi yoshlar" va "Wall Streetning eski vakillari" o‘rtasida kurash boshlandi

Kripto hamjamiyati kuchli norozilik bildirmoqda, Wall Street institutlariga qarshi bo‘lish va hatto JPMorgan’ga short qilishga chaqirmoqda. MicroStrategy asoschisi kompaniyani fond emas, balki operatsion tashkilot ekanini qat’iy ta’kidladi.

EOS inqirozi yana takrorlanmoqda: Jamiyat Foundation’ni chiqib ketish firibgarligida ayblamoqda

Big Spender, Jamg‘arma Pulining Hammasi Qayerga Ketdi?

ChatGPT yaratuvchisining sobiq yigiti ham millionlab dollar firibgarlik qurboni bo‘ldi, onlayn firibgarliklar qanchalik telba bo‘lishi mumkin

Boyligini namoyish etishga jur’at eta olmaydigan kripto sohasidagi shaxs

Doma Mainnet ishga tushirildi, 36 million domen savdo qilinadigan tokenlar sifatida mavjud

Dunyoning birinchi DNS-ga mos blockchaini, yuqori sifatli domen nomlarini tokenizatsiya qilish imkonini beradi.