Kripto bozoridagi uch tomonlama bosim: ETF mablag‘lari chiqib ketishi, kaldıraçni qayta sozlash va past likvidlilik

So‘nggi paytlarda kripto bozori zaiflashmoqda, asosan ETF mablag‘lari oqimining sekinlashuvi, kredit yelkasining qisqarishi va likvidlik yetishmasligi sababli, makro darajadagi xavfsizlik kayfiyati fonida bozor nozik tuzatish bosqichida turibdi.

Asl sarlavha: Crypto at the Crossroads: ETF Flows, Leverage Reset, and Shallow Liquidity

Asl muallif: Tanay Ved, Coin Metrics

Asl tarjima: Luffy, Foresight News

TL;TR

ETF va DAT kabi asosiy kapital oqim kanallari yaqinda talabning sustlashuvi bilan ajralib turdi, oktyabr oyidagi de-leveraging jarayoni va makro darajadagi xavfsizlikka intilish kripto-aktivlar bozoriga bosim ko‘rsatishda davom etmoqda. Fyuchers va DeFi kredit bozorlarida to‘liq leverage qayta sozlandi, pozitsiyalar tuzilmasi yanada toza bo‘ldi va tizimli xavf kamaydi. Asosiy va altcoinlarning spot likvidligi hali tiklanmagan, bozor hali ham zaif holatda va keskin narx tebranishlariga ko‘proq moyil.

Uptober boshida Bitcoin tarixiy eng yuqori darajaga ko‘tarildi, biroq optimistik kayfiyat tezda o‘zgardi va "10.11" dagi kutilmagan qulash bozor ishonchini jiddiy ravishda sarosimaga soldi (Izoh: Uptober kripto bozorida odatda oktyabr oyida narxlar ko‘tarilishini bildiradi). Shundan so‘ng, Bitcoin narxi taxminan 40,000 dollarga (33% dan ortiq pasayish) tushdi, altcoinlar esa yanada kuchli zarba oldi, butun kripto bozorining umumiy qiymati deyarli 3 trillion dollarga qaytdi. Hatto 2025 yil davomida bir nechta ijobiy fundamental voqealar yuz bersa ham, narx harakati va bozor kayfiyati o‘rtasida sezilarli tafovut kuzatildi.

Hozirda, kripto aktivlar bir nechta tashqi va ichki omillar chorrahasida turibdi. Makro darajada, dekabr oyidagi foiz stavkalarining pasayishi bo‘yicha noaniqlik va texnologik aksiyalarning yaqinda sustlashuvi bozorning xavfsizlikka intilishini kuchaytirdi; kripto bozorida esa, ilgari barqaror kapital oqimi manbai bo‘lgan ETF va kripto aktivlar xazinasidan (DAT) kapital chiqishi kuzatilmoqda; shu bilan birga, "10.11" dagi likvidatsiya to‘lqini tarixdagi eng kuchli de-leveraging voqealaridan birini keltirib chiqardi va uning ta’siri hali ham davom etmoqda, bozor likvidligi pastligicha qolmoqda.

Ushbu maqolada yaqinda kripto aktivlar bozorining zaiflashuviga olib kelgan asosiy omillar chuqur tahlil qilinadi, ETF kapital oqimi, perpetual fyuchers va DeFi bozoridagi leverage holati hamda orderbook likvidligiga e’tibor qaratilib, ushbu o‘zgarishlarning hozirgi bozor tuzilmasiga qanday ta’sir qilayotgani muhokama qilinadi.

Makro darajada xavfsizlikka intilish

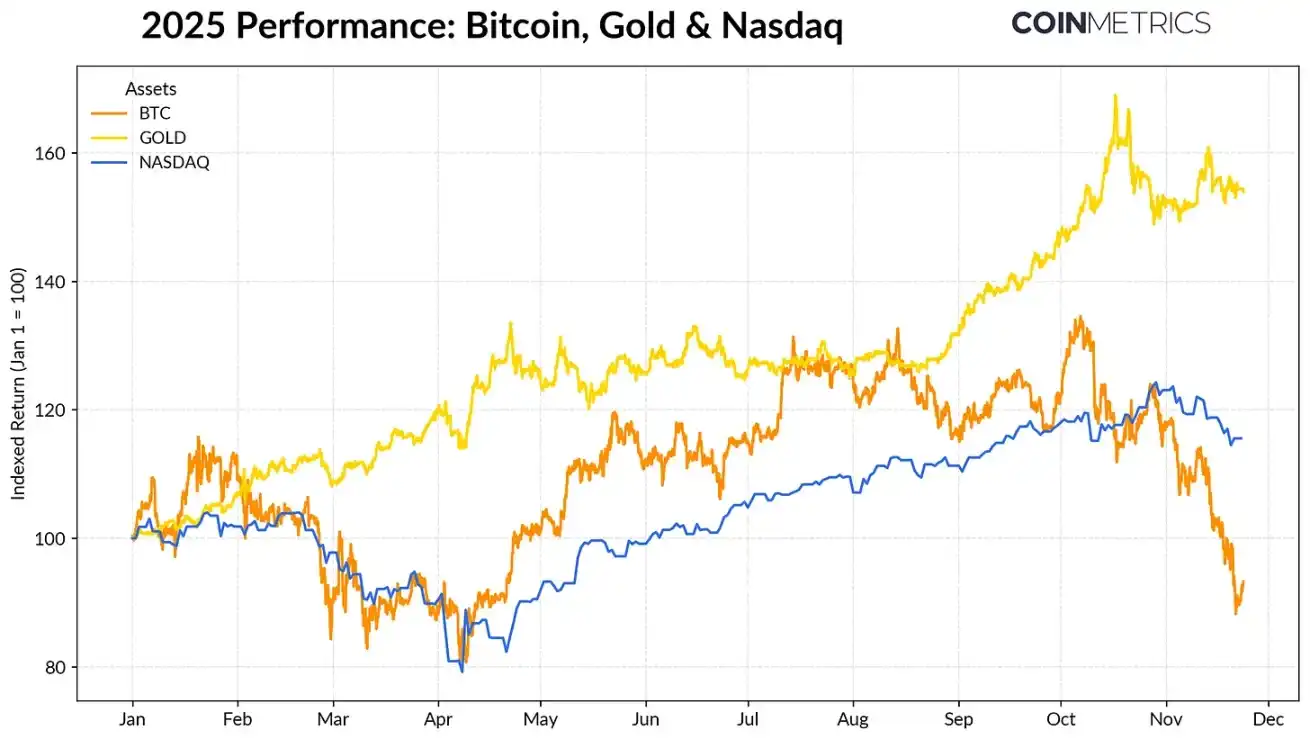

Bitcoinning natijalari asosiy aktiv toifalaridan tobora uzoqlashmoqda. Markaziy banklarning rekord darajadagi oltin xaridlari va savdo ziddiyatlari fonida, oltin bu yil 50% dan ortiq daromad ko‘rsatdi va yuqori sur’atda o‘sishda davom etdi; texnologik aksiyalar (Nasdaq indeksi) esa to‘rtinchi chorakda kuchini yo‘qotdi, bozor esa Federal Reserve yaqin orada foiz stavkalarini pasaytirish ehtimolini va AI asosidagi bull bozorining barqarorligini qayta baholamoqda.

Oldingi tadqiqotlarimizda ko‘rsatilganidek, Bitcoinning "riskga moyil" texnologik aksiyalar va "xavfsiz" oltin bilan bog‘liqligi davriy o‘zgaradi va makro muhitga qarab moslashadi. Bu Bitcoinni bozor zarbalari yoki katalizator voqealarga (masalan, oktyabr oyidagi kutilmagan qulash va yaqindagi xavfsizlikka intilish) nisbatan juda sezgir qiladi.

2025 yilda Bitcoin, oltin va Nasdaq indeksining natijalari, ma’lumot manbasi: Coin Metrics va Google Finance

Butun kripto bozorining "yakor aktiv"i sifatida Bitcoinning pasayishi boshqa aktivlarga ham ta’sir ko‘rsatdi. Maxfiylik coinlari kabi mavzuli segmentlar qisqa muddatli yorqin natija ko‘rsatgan bo‘lsa-da, ko‘pchilik coinlar Bitcoin bilan yuqori darajada bog‘liq bo‘lib qolmoqda.

ETF va DATning kapital jalb qilish qobiliyati zaiflashmoqda

Bitcoinning yaqindagi sustlashuvi, 2024-2025 yillardagi narx harakatini qo‘llab-quvvatlagan asosiy kapital oqimi kanallaridagi talabning pasayishi bilan bog‘liq. Oktyabr o‘rtalaridan beri ETFlar ketma-ket bir necha hafta davomida sof chiqimni ko‘rsatdi, jami chiqim hajmi 4.9 milliard dollarga yetdi, bu esa 2025 yil aprelidagi "Ozodlik kuni" bojxona e’lonidan oldin Bitcoin 75,000 dollarga tushganidan beri eng katta redemption to‘lqinidir. Qisqa muddatli kapital chiqimiga qaramay, on-chain pozitsiyalar hali ham o‘sishda davom etmoqda, faqat BlackRock’ning IBIT ETF’ida 780,000 Bitcoin mavjud bo‘lib, bu hozirgi spot Bitcoin ETF’larining umumiy pozitsiyasining taxminan 60% ini tashkil qiladi.

Agar ETF kapital oqimi tiklansa, bu kanalning barqarorlashganini anglatadi. Tarixiy ma’lumotlar shuni ko‘rsatadiki, riskga moyillik oshganida ETF talabi Bitcoin ta’minotini yutishda muhim kuch bo‘lgan.

Bitcoin ETF haftalik sof kapital oqimi, ma’lumot manbasi: Coin Metrics

Kripto aktivlar xazinasi (DAT) ham bosimni his qila boshladi. Narxlar pasayishi bilan DAT kompaniyalari aksiyalari qiymati va kripto aktivlar pozitsiyasi qisqardi, bu esa ularning o‘sish mexanizmini qo‘llab-quvvatlovchi NAV premiumga bosim o‘tkazdi. Bu DAT’ning yangi kapitalni aksiyalar chiqarish yoki qarz olish orqali jalb qilish qobiliyatini zaiflashtirdi va natijada har bir aksiya uchun kripto aktivlar pozitsiyasining o‘sishini chekladi. Kichik va yangi DAT’lar bu o‘zgarishlarga yanada sezgir, bozor muhitining o‘zgarishi xarajat bazasi va aksiyalar bahosini yanada ko‘proq DAT sotib olish uchun mos bo‘lmasligiga olib kelishi mumkin.

Hozirgi eng yirik DAT — Strategy, o‘rtacha 74,333 dollarlik xarajat bilan 649,870 Bitcoin (Bitcoinning hozirgi umumiy ta’minotining taxminan 3.2% ini) saqlaydi. Quyidagi grafikda ko‘rsatilganidek, Bitcoin narxi oshganida va aksiyalar bahosi kuchli bo‘lganida, Strategy’ning sotib olish tezligi sezilarli darajada oshgan, so‘nggi paytlarda esa sekinlashgan. Shunga qaramay, Strategy hali ham amalga oshmagan foydaga ega, uning xarajat bazasi hozirgi bozor narxidan past.

Agar narxlar yanada pasaysa yoki indeksdan chiqarib yuborilish xavfi yuzaga kelsa, Strategy bosimga duch kelishi mumkin; biroq bozor muhiti yaxshilansa, uning balans va bahosi yaxshilanib, DAT uchun yana ko‘proq sotib olish uchun qulay sharoit yaratadi.

Strategy’ning Bitcoin xarid hajmi va o‘rtacha xarajat bazasi, ma’lumot manbasi: Strategy va Bitbo Treasuries

Bu tendensiya on-chain foyda holati bilan mos keladi. Qisqa muddatli egalari (pozitsiyasi < 155 kun) tomonidan amalga oshirilgan foyda va zarar nisbati (SOPR) taxminan -23% zarar zonasi darajasiga tushdi, bu tarixan narxga eng sezgir guruhning taslim bo‘lish bosimini aks ettiradi. Uzoq muddatli egalari o‘rtacha hali ham foydada, biroq SOPR ma’lumotlari foyda olish harakatlarining biroz oshganini ko‘rsatmoqda. Agar qisqa muddatli egalarning SOPR ko‘rsatkichi yana 1.0 dan yuqoriga ko‘tarilsa va uzoq muddatli egalarning sotish sur’ati sekinlashsa, bu bozor barqarorlashayotganini anglatadi.

Kripto valyutalarning de-leveraging jarayoni: perpetual fyuchers, DeFi kredit va likvidlik

"10.11" dagi likvidatsiya to‘lqini fyuchers, DeFi va stablecoin garov leverage’ining ko‘p bosqichli de-leveraging siklini boshladi va uning ta’siri hali ham kripto bozorida davom etmoqda.

Perpetual fyuchers bozorida de-leveraging tozalash

Biroq soatlar ichida perpetual fyuchers bozorida tarixdagi eng katta majburiy likvidatsiya sodir bo‘ldi, bir necha oy davomida to‘plangan ochiq pozitsiyalar (OI) 30% dan ortiq kamaydi. Altcoinlar va chakana treyderlar ko‘p bo‘lgan platformalarda (masalan, Hyperliquid, Binance va Bybit) ochiq pozitsiyalar hajmi eng ko‘p qisqardi, bu esa leverage oldindan to‘plangan sohalarga mos keladi. Quyidagi grafikda ko‘rsatilganidek, hozirgi ochiq pozitsiyalar hajmi hali ham qulashdan oldingi 90 milliard dollardan ancha past va keyinchalik biroz pasaydi, bu esa bozor barqarorlashib, qayta moslashgan sari tizimdagi leverage samarali tozalanganini ko‘rsatadi.

Shu davrda funding rate ham pasaydi, bu esa long pozitsiyalarga bo‘lgan riskga moyillikning qayta sozlanganini ko‘rsatadi. Yaqinda Bitcoin funding rate neytral yoki biroz manfiy darajada bo‘lib, bozor hali ham yo‘nalishli ishonchni to‘liq tiklamaganini aks ettiradi.

Har bir platformadagi perpetual kontrakt ochiq pozitsiyalari o‘zgarishi, ma’lumot manbasi: Coin Metrics

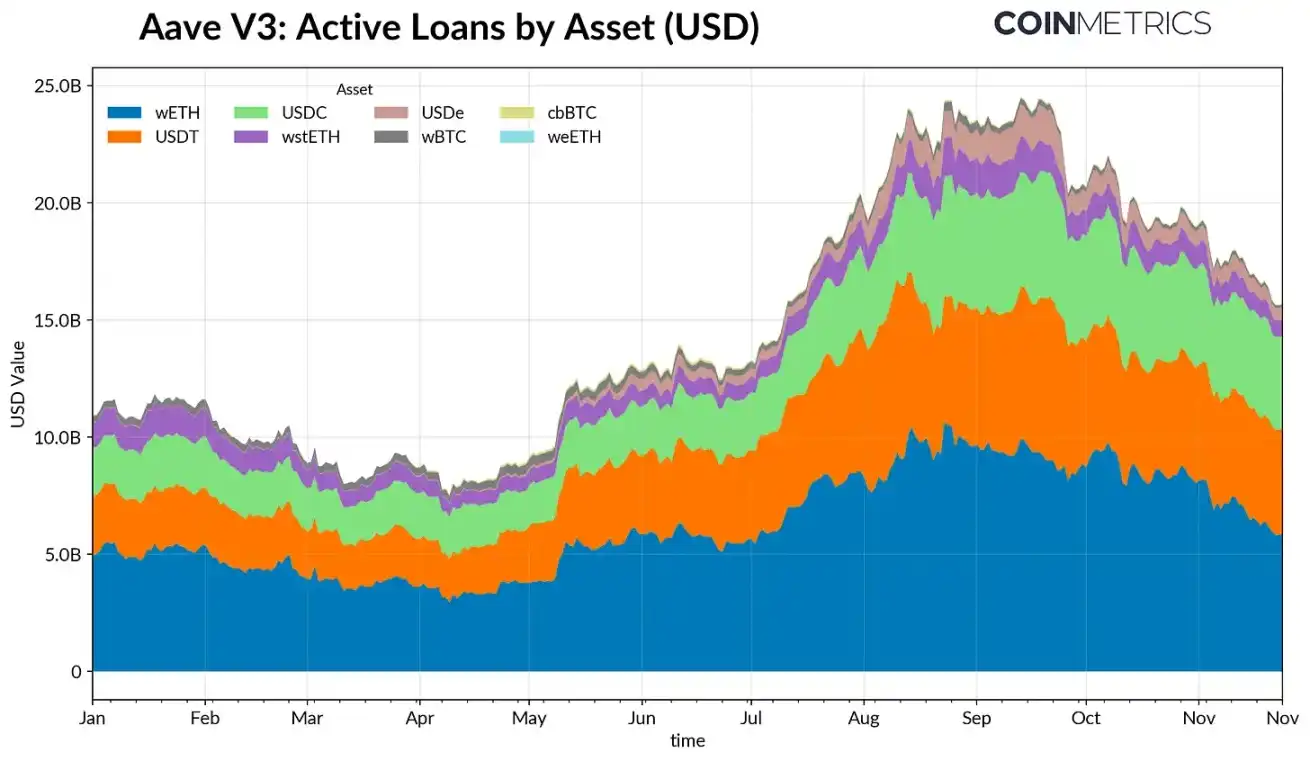

DeFi de-leveraging

DeFi kredit bozori ham bosqichma-bosqich de-leveraging jarayonini boshdan kechirdi. Sentyabr oxirida eng yuqori nuqtaga chiqqanidan beri, Aave V3’dagi faol kredit hajmi doimiy ravishda kamaymoqda. Riskga moyillikning sustligi va garov qiymatining qayta baholanishi fonida, qarz oluvchilar leverage’ni qisqartirib, qarzlarini to‘lashmoqda. Stablecoin’larda hisoblangan kredit qisqarishi eng kuchli bo‘ldi, Ethena USDe anchoring voqeasi ta’sirida, USDe bilan bog‘liq kredit hajmi 65% ga qisqardi va sintetik dollar leverage’ining to‘liq likvidatsiyasini keltirib chiqardi.

Ethereum bilan bog‘liq kredit ham qisqardi: WETH va likvid staking tokenlari (LST) kredit hajmi taxminan 35%-40% ga kamaydi, bu esa aylanma kredit strategiyalari va daromadli garov strategiyalarining qisqarishini aks ettiradi.

Aave V3 faol kredit hajmi, ma’lumot manbasi: Coin Metrics

Spot likvidligi pastligi

"10.11" likvidatsiya to‘lqinidan so‘ng, spot bozor likvidligi doimiy ravishda past bo‘lib qolmoqda. Asosiy savdo platformalarida Bitcoin, Ethereum, Solana va boshqa coinlarning savdo hajmi chuqurligi (±2%) oktyabr boshidagi darajadan 30%-40% past, bu esa likvidlik narxlar bilan birga tiklanmaganini ko‘rsatadi. Buyurtmalar sonining kamayishi sababli, bozor hali ham zaif, kichik hajmdagi savdolar ham nomutanosib narx tebranishiga olib kelishi, volatilitetni kuchaytirishi va majburiy sotuvlarning ta’sirini oshirishi mumkin.

Altcoinlarning likvidlik holati yanada yomon. Asosiy coinlardan tashqari orderbook chuqurligi yanada keskin va uzoq muddatli pasayishni ko‘rsatmoqda, bu esa riskli aktivlardan uzoqlashish va market-makerlar faoliyatining kamayishini aks ettiradi. Spot likvidlikning to‘liq tiklanishi narx zarbalarini kamaytirishga va bozorni barqarorlashtirishga yordam beradi, biroq hozircha chuqurlik yetishmasligi tizim bosimi to‘liq bartaraf etilmaganining eng aniq belgilaridan biri bo‘lib qolmoqda.

Savdo platformalari orderbook chuqurligi o‘zgarishi, ma’lumot manbasi: Coin Metrics

Xulosa

Kripto aktivlar bozori to‘liq qayta tuzilish jarayonini boshdan kechirmoqda, bu ETF va DAT talabining sustligi, fyuchers va DeFi bozorlarida leverage qayta sozlanishi hamda spot likvidlikning pastligi bilan bog‘liq. Ushbu dinamikalar narxga bosim o‘tkazsa-da, bozor tizimini sog‘lomlashtirib, leverage darajasini pasaytiradi, pozitsiyalarni neytrallashtiradi va fundamental omillarga asoslangan harakatga qaytishni ta’minlaydi.

Shu bilan birga, makro muhit asosiy to‘siq bo‘lib qolmoqda. AI aksiyalarining sustligi, foiz stavkalarining pasayishi bo‘yicha kutishlarning o‘zgarishi va umumiy xavfsizlikka intilish bozor talabini cheklamoqda. Agar asosiy kapital kanallari (ETF kapital oqimi, DAT ko‘proq sotib olishi, stablecoin ta’minoti o‘sishi) tiklansa va spot likvidligi tiklansa, bu bozor barqarorlashuvi va oxir-oqibat burilish uchun asos yaratadi. Ungacha esa, bozor makro xavfsizlik muhitida va kripto ichki bozor tuzilmasi o‘rtasidagi ziddiyatda qoladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

a16z sobiq hamkori muhim texnologik hisobot: AI dunyoni qanday egallamoqda

a16z sobiq hamkori Benedict Evans ta'kidlashicha, generativ AI texnologiya sohasida yana o'n yoki o'n besh yillik platforma migratsiyasini boshlab berdi, biroq uning yakuniy shakli hali ham noaniqlik bilan to'la.

Qaysi maqsadlar Wall Street shortchilari tomonidan nishonga olingan? Goldman Sachs AI to‘lqini ostidagi short qilish sirlarini ochib berdi

Amerikada eng ko'p qisqa sotilgan aksiya Bloom Energy hisoblanadi, ro'yxatdagi boshqa kompaniyalar orasida esa Strategy, CoreWeave, Coinbase, Live Nation, Robinhood va Apollo kabi kompaniyalar ham bor.

Stellar XLM narxi bashorati 2025, 2026 – 2030: XLM coin $1 ga yetadimi?