Kripto bozoriga uch tomonlama bosim: ETF mablag‘lari chiqishi, leverage qayta sozlanishi va past likvidlik

So‘nggi kriptovalyuta bozori pasayishida asosiy omillar qatoriga ETF oqimlarining sekinlashuvi, deleveraging ta’siri va likvidlik cheklovlari kiradi, bu esa bozorda makro xavflar fonida nozik moslashuv davrini yuzaga keltirdi.

Original Article Title: Crypto at the Crossroads: ETF Flows, Leverage Reset, and Shallow Liquidity

Original Article Author: Tanay Ved, Coin Metrics

Original Article Translation: Luffy, Foresight News

TL;TR

Yaqinda ETF va DAT kabi asosiy mablag‘ oqimi kanallari sust talabni boshdan kechirdi, oktyabr oyidagi deleveraging jarayoni va makro hedj fonida kriptovalyuta bozori bosim ostida qolmoqda. Fyuchers va DeFi kreditlash bozorlarida to‘liq leverage qayta sozlandi, egalik tuzilmasi yanada toza bo‘lib, tizimli xavf qisman kamaydi. Ham asosiy, ham altcoinlarning spot likvidligi hali tiklanmagan, bozor zaifligicha qolmoqda va bu narxlarning keskin o‘zgarishiga moyilligini oshiradi.

Uptober boshida Bitcoin qisqa muddatga yangi tarixiy cho‘qqiga chiqdi, biroq optimistik kayfiyat tezda o‘zgardi va "10.11" chaqmoq pasayishi bozor ishonchiga jiddiy zarba berdi (Eslatma: Uptober odatda kriptovalyuta bozorida oktyabr oyida ko‘tarilish kuzatilishini anglatadi). Shundan so‘ng, Bitcoin narxi taxminan 40 000 dollarga (33% dan ortiq) tushdi, altcoinlar esa yanada kuchli zarba oldi, natijada umumiy kriptovalyuta bozorining kapitalizatsiyasi deyarli 3 trillion dollargacha kamaydi. 2025 yil davomida bir nechta ijobiy asosiy voqealarga qaramay, narx dinamikasi bozor kayfiyatidan sezilarli darajada chetga chiqdi.

Hozirda kriptovalyutalar bir nechta tashqi va ichki omillar chorrahasida turibdi. Makro darajada, dekabr oyidagi foiz stavkalarini pasaytirish bo‘yicha noaniqlik va yaqinda texnologik aksiyalarning zaifligi bozor xavfidan qochish xatti-harakatlarini kuchaytirdi. Kripto bozorining ichida esa, ilgari barqaror mablag‘ oqimi kanali bo‘lgan ETF va Digital Asset Treasuries (DAT) dan chiqimlar kuzatilmoqda; shu bilan birga, "10.11" likvidatsiya hodisasi tarixdagi eng kuchli deleveraging voqealaridan birini keltirib chiqardi va uning ta’siri hali ham davom etmoqda, bozor likvidligini past darajada ushlab turibdi.

Ushbu maqolada kriptovalyuta bozoridagi so‘nggi zaiflikning asosiy harakatlantiruvchi omillari chuqur tahlil qilinadi, ETF mablag‘ oqimi, doimiy fyuchers va DeFi bozorlaridagi leverage holati hamda order book likvidligi ko‘rib chiqiladi va ushbu o‘zgarishlar natijasida yuzaga kelgan hozirgi bozor manzarasi o‘rganiladi.

Makro Riskdan Qochishga O‘tish

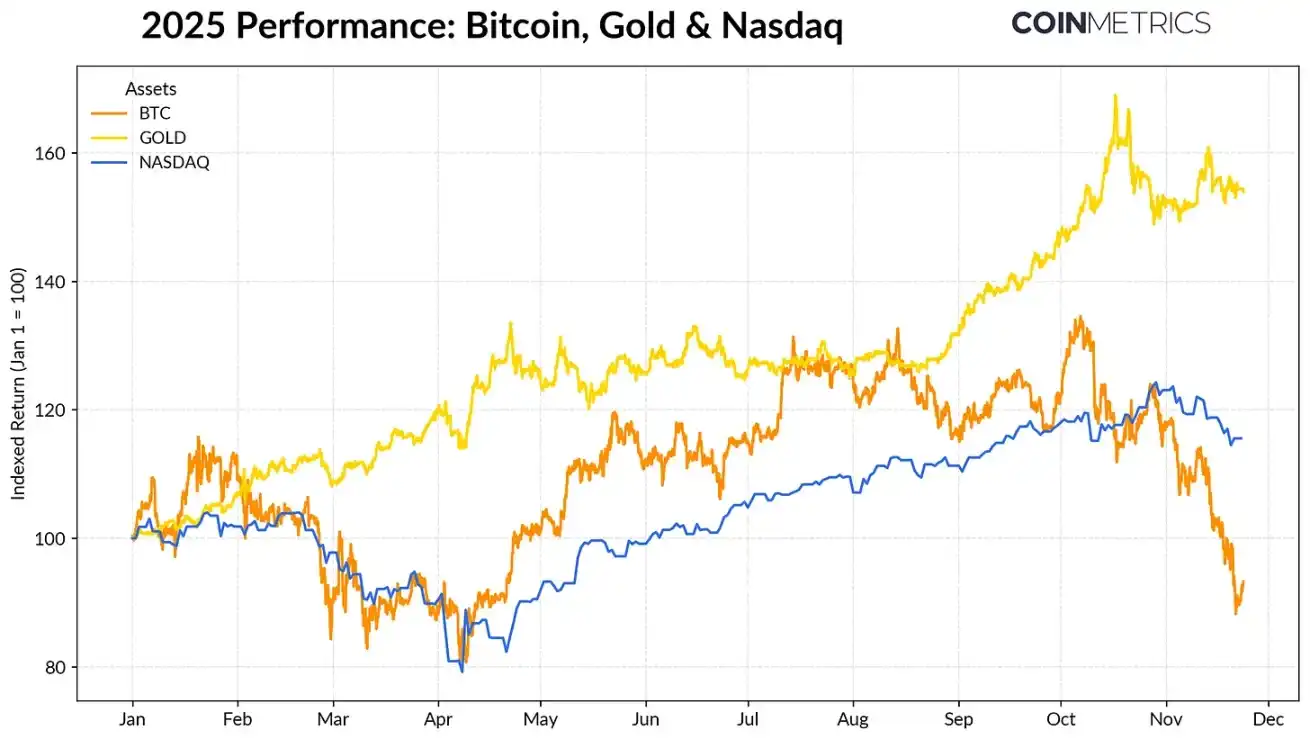

Bitcoinning natijalari asosiy aktiv sinflaridan tobora uzoqlashmoqda. Markaziy banklarning rekord darajadagi oltin xaridlari va davom etayotgan savdo tarangligi fonida, oltin bu yil 50% dan ortiq daromad ko‘rsatdi va uzluksiz o‘sishda davom etdi, texnologik aksiyalar (Nasdaq indeksi) esa to‘rtinchi chorakda Fedning foiz stavkalarini pasaytirish ehtimoli va AI boshchiligidagi bull market barqarorligi qayta baholanishi bilan o‘sish sur’atini yo‘qotdi.

Oldingi tadqiqotlarimizda ko‘rsatilganidek, Bitcoin "risk-on" texnologik aksiyalar va "risk-off" oltin bilan tsiklik munosabatlarni namoyon qilgan, makroiqtisodiy tendensiyalarga mos ravishda moslashgan. Bu Bitcoinni bozor zarbalari yoki katalizator hodisalariga (masalan, oktyabrdagi chaqmoq pasayishi va yaqindagi riskdan qochish kayfiyati) nisbatan ayniqsa sezgir qiladi.

2025 yilda Bitcoin, oltin va Nasdaq indeksi natijalari, ma’lumot manbasi: Coin Metrics va Google Finance

Butun kriptovalyuta bozorining "ankor aktivi" sifatida Bitcoinning orqaga chekinishi boshqa aktivlarga ham tarqaldi. Maxfiylik coinlari va boshqa tematik sektorlar qisqa muddatda yaxshi natija ko‘rsatgan bo‘lsa-da, ko‘pchilik coinlar Bitcoin bilan yuqori korrelyatsiyaga ega bo‘lib qolmoqda.

ETF va DATlarning Zaiflashgan Jozibasi

Bitcoinning so‘nggi zaifligi qisman 2024-2025 yillardagi yo‘nalishini qo‘llab-quvvatlagan asosiy moliyalashtirish kanallaridan talabning pasayishi bilan bog‘liq. Oktyabr o‘rtalaridan boshlab, ETFlar ketma-ket haftalarda sof chiqimlarni boshdan kechirdi, jami 4.9 milliard dollarni tashkil etdi, bu Bitcoin 2025 yil aprelidagi "Ozodlik kuni" boj e’lonidan oldin 75 000 dollargacha tushganidan beri eng katta qaytarib olish to‘lqini hisoblanadi. Qisqa muddatli chiqimlarga qaramay, on-chain xoldinglar o‘sishda davom etmoqda, faqat BlackRock’ning IBIT ETF’ida 780 000 Bitcoin mavjud bo‘lib, bu umumiy spot Bitcoin ETF xoldinglarining taxminan 60% ini tashkil etadi.

Agar ETFga kirimlar tiklansa, bu kanal barqarorlashganini anglatadi. Tarixiy ma’lumotlar ETF talabi risk ishtahasi yaxshilanganda Bitcoin taklifini o‘zlashtiruvchi asosiy kuch bo‘lganini ko‘rsatadi.

Bitcoin ETFlarining haftalik sof kirimlari, ma’lumot manbasi: Coin Metrics

Crypto Asset Treasuries (DAT) ham bosim ostida qolmoqda. Narx tuzatishlari bilan DAT kompaniyalari aksiyalari qiymati va kripto aktiv xoldinglari qisqardi, bu ularning o‘sish dvigatelini qo‘llab-quvvatlovchi sof aktiv qiymati (NAV) premiumiga bosim o‘tkazmoqda. Bu DATlarning yangi kapitalni aksiyalar chiqarish yoki qarz moliyalashtirish orqali jalb qilish imkoniyatini zaiflashtirdi va natijada ularga bir aksiyaga to‘g‘ri keladigan kripto aktiv xoldinglarini oshirish imkonini chekladi. Kichik va yangi DATlar bunga ayniqsa sezgir, chunki bozor muhitidagi o‘zgarishlar xarajat asoslari va aksiyalar qiymatini keyingi to‘planish uchun mos bo‘lmay qolishiga olib kelishi mumkin.

Hozirda eng yirik DAT — Strategy — o‘rtacha 74 333 dollarlik narxda 649 870 Bitcoin saqlaydi (bu Bitcoinning joriy umumiy taklifining taxminan 3.2% ini tashkil etadi). Quyidagi grafikda ko‘rsatilganidek, Bitcoin narxi ko‘tarilganda va aksiyalar qiymati kuchli bo‘lganda, Strategy’ning to‘planish sur’ati sezilarli tezlashadi, yaqinda esa to‘planish sur’ati sekinlashdi. Biroq, Strategy hali ham amalga oshirilmagan foydaga ega, uning xarajat asosi joriy bozor narxidan past.

Agar narx pasayishda davom etsa yoki indeksdan chiqarib yuborilish xavfi yuzaga kelsa, Strategy bosim ostida qolishi mumkin; biroq, bozor muhiti yaxshilansa, uning balans va qiymati yaxshilanadi va bu DAT to‘planishi uchun qulay muhit yaratadi.

Strategy’ning Bitcoin xarid miqdori va o‘rtacha xarajat asosi taqqoslanishi, ma’lumot manbasi: Strategy va Bitbo Treasuries

Bu tendensiya on-chain foyda sharoitlariga mos keladi. Qisqa muddatli xodimlar (saqlash muddati < 155 kun) tomonidan sarflangan output profit ratio (SOPR) -23% atrofida pasaydi va zarar zonasiga kirdi, bu tarixan eng narxga sezgir guruh tomonidan kapitulyatsion sotuv bosimini ko‘rsatadi. Uzoq muddatli xodimlar o‘rtacha foyda holatida qolmoqda, biroq SOPR ma’lumotlari foyda olish xatti-harakatlarining biroz oshganini ko‘rsatadi. Agar qisqa muddatli SOPR 1.0 dan yuqoriga ko‘tarilsa va uzoq muddatli xodimlarning sotish sur’ati sekinlasa, bu bozorning asta-sekin barqarorlashayotganini bildiradi.

Kriptovalyutaning Markazsizlanish Jarayoni: Doimiy Fyuchers, DeFi Kreditlash va Likvidlik

"10.11" likvidatsiya hodisasi fyuchers, DeFi va stablecoin bilan ta’minlangan leverage sohalarida ko‘p qatlamli deleveraging siklini boshladi, uning davom etayotgan ta’siri kriptovalyuta bozorida hali ham namoyon bo‘lmoqda.

Doimiy Fyuchers Bozorlarida Deleveraging Tozalash

Bir necha soat ichida doimiy fyuchers bozorida tarixdagi eng yirik majburiy likvidatsiya hodisasi yuz berdi va umumiy ochiq pozitsiyalar (OI) 30% dan ortiq qisqardi. Altcoinlar va chakana treyderlarga ko‘proq xizmat ko‘rsatuvchi platformalar (masalan, Hyperliquid, Binance va Bybit) ochiq pozitsiyalarda eng katta pasayishni boshdan kechirdi, bu esa deleveragingdan oldingi leverage konsentratsiyasi sohalariga mos keladi. Quyidagi grafikda ko‘rsatilganidek, hozirgi ochiq pozitsiyalar darajasi krachdan oldingi 90 milliard dollardan ortiq cho‘qqidan ancha past va keyinchalik biroz tiklanish kuzatildi, bu esa tizimdagi leverage samarali tarzda tozalanganini va bozor barqarorlashib, qayta moslashayotganini ko‘rsatadi.

Shu bilan birga, funding rate ham zaiflashdi, bu esa bullish risk kayfiyatining qayta sozlanganini aks ettiradi. Bitcoin funding rate yaqinda neytral yoki biroz salbiy darajalarda bo‘lib, bozorning yo‘nalishli ishonchi yetishmasligini ko‘rsatmoqda.

Birjalar bo‘ylab doimiy kontrakt ochiq pozitsiyalari o‘zgarishi, ma’lumot manbasi: Coin Metrics

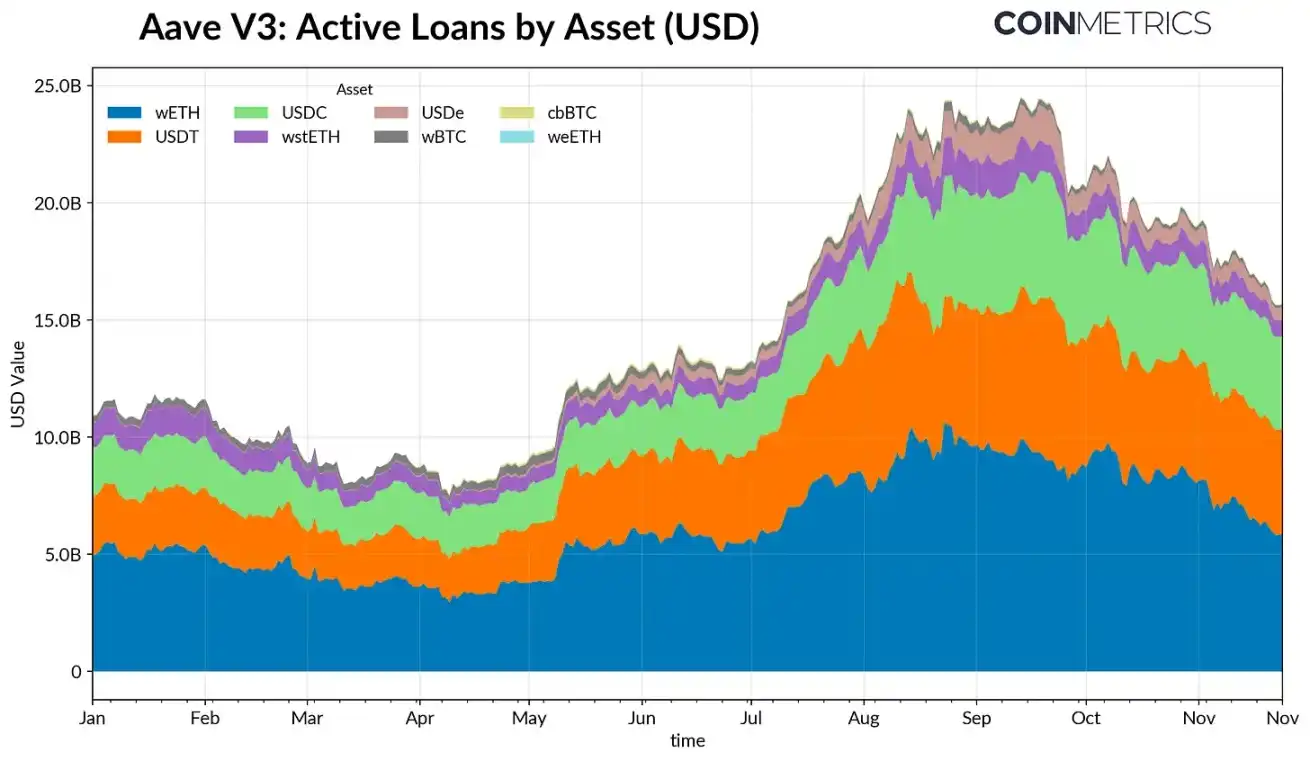

DeFi Deleveraging

DeFi kredit bozori ham asta-sekin deleveraging jarayonini boshdan kechirdi. Sentyabr oxirida eng yuqori cho‘qqiga chiqqandan so‘ng, Aave V3’dagi faol kredit hajmi pasayishda davom etdi. Zaif risk ishtahasi va ta’minot qayta baholanishi fonida qarz oluvchilar leverage qisqartirib, qarzlarni qaytarmoqda. Eng katta qisqarish stablecoinlarda bo‘ldi, USDe bilan bog‘liq kredit hajmi Ethena USDe de-pegging hodisasi tufayli 65% ga tushib ketdi va bu sintetik dollar leverage’ning to‘liq likvidatsiyasini keltirib chiqardi.

Ethereum bilan bog‘liq qarz olish ham qisqardi: WETH va Liquidity Staking Tokens (LST) uchun kredit hajmi 35%-40% atrofida kamaydi, bu esa carry trade strategiyalari va foizli ta’minot strategiyalarining qisqarishini aks ettiradi.

Aave V3 Faol Kredit Hajmi, Ma’lumot manbasi: Coin Metrics

Spot Likvidlik Yetishmasligi

"10/11" likvidatsiya hodisasidan so‘ng, spot bozor likvidligi tor bo‘lib qolmoqda. Asosiy savdo platformalarida Bitcoin, Ethereum, Solana va boshqalar kabi aktivlarning savdo chuqurligi oktyabr boshidagi darajalardan ±2% diapazonda 30%-40% past bo‘lib, likvidlik narxlar bilan birga tiklanmaganini ko‘rsatadi. Order book chuqurligi kamayishi bilan bozor zaifligicha qolmoqda va kichik hajmdagi savdolar ham nomutanosib narx o‘zgarishiga olib kelishi mumkin, bu esa o‘zgaruvchanlikni kuchaytiradi va majburiy sotuvlarning ta’sirini oshiradi.

Altcoinlar uchun likvidlik holati yanada yomon. Asosiy aktivlardan tashqaridagi order book chuqurligi yanada kuchli va uzoq davom etgan pasayishni boshdan kechirdi, bu esa bozorda xavfdan qochish davom etayotganini va market-makerlar faolligining kamayganini aks ettiradi. Spot likvidlikning keng qamrovli yaxshilanishi narx zarbalarini kamaytirishga va bozorni barqarorlashtirishga yordam beradi, biroq hozirgacha yetarli chuqurlik yetishmasligi tizimli bosimlar hali to‘liq bartaraf etilmaganining eng aniq belgilaridan biri bo‘lib qolmoqda.

Birja Order Book Chuqurligi O‘zgarishi, Ma’lumot manbasi: Coin Metrics

Xulosa

Kriptovalyuta bozori keng qamrovli moslashuv jarayonini boshdan kechirmoqda, bunga ETF va DAT talabining zaifligi, fyuchers va DeFi bozorlarida deleveraging va spot likvidlik yetishmasligi kabi omillar ta’sir ko‘rsatmoqda. Ushbu dinamikalar narxlarga bosim o‘tkazsa-da, ular bozor tizimini sog‘lomlashtiradi, leverage darajasini pasaytiradi, pozitsiyalarni yanada neytral qiladi va asoslarga qaytishni kuchaytiradi.

Shu bilan birga, makro muhit asosiy to‘siq bo‘lib qolmoqda. AI aksiyalarining zaifligi, foiz stavkalari bo‘yicha kutishlarning o‘zgarishi va umumiy xavfdan qochish kayfiyati bozor talabini pasaytirdi. Bozor makro riskdan qochish kayfiyati va kriptovalyuta dunyosining ichki bozor tuzilmasi o‘rtasida kurashda davom etadi, to ETF kirimlari, DAT xoldinglari, stablecoin taklifi o‘sishi kabi asosiy moliyalashtirish kanallari tiklanmaguncha va spot likvidlik tiklanmaguncha, bozor barqarorlashuvi va oxir-oqibat teskari burilish uchun zamin yaratilmaydi. O‘shangacha, bozor makro riskdan qochish kayfiyati va kriptovalyuta bozor tuzilmasidagi tarangliklar o‘rtasida harakatda davom etadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Narx bashoratlari 11/26: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, BCH, LINK

Ethereum narxi nima uchun $2,800 dan yuqorida optimistik bo‘lib qolmoqda: to‘rtta sabab

Bitcoin narxi $80K dan pastga tushish xavfi ostida, chunki ‘MSTR hit job’ qo‘rquvlari kuchaymoqda

Bitcoin tahlili $89K qisqa siqilish ehtimolini ko‘rsatmoqda, S&P 500 esa tarixiy eng yuqori ko‘rsatkichdan 2% uzoqlikda