Inflyatsiya xavotirlari yana ko‘tarildi, rasmiylar kayfiyatni sovutdi!

Iqtisodiyot juda kuchli, yaxshi yangiliklar doim yomon yangilikmi?

Inflyatsiya, urush va banklar — bu uchta omilning har biri alohida olinganda yetarlicha kuchli, qolaversa, bugun ularning barchasi bir vaqtda yuzaga chiqdi. Bu esa AQSH fond bozori uchun dovul kelishini anglatadimi? Yoki ob-havo prognozi yana xato qilyaptimi?

Keling, avvalo makro ma'lumotlarga qaraymiz. Bugun Mehnat vazirligi va Iqtisodiy tahlil byurosi noyabr oyining PPI va chakana savdo ma'lumotlarini e'lon qildi. Oldindan bashorat qiluvchi PPI hamda asosiy PPI 3,0% o‘sish ko‘rsatdi, bu esa kutilgan 2,7%dan yuqori.

Ma'lumotlarga ko‘ra, noyabrda energiya narxlari birdaniga 4,6%ga oshdi va bu oyda tovar narxlari o‘sishining 80%dan ortig‘ini tashkil etdi. Ayniqsa, benzin narxi bir oyda 10,5%ga keskin ko‘tarilib, inflyatsiyani oshiruvchi asosiy omil bo‘ldi.

Energiyani hisobga olmaganda, asosiy PPI oyga nisbatan o‘sish ko‘rsatmagan bo‘lsa-da, oktyabr ma'lumotlari cheklanganligini hisobga olsak, yillik o‘zgarishlar ko‘proq ahamiyatga ega. Bu safar u ancha yuqori bo‘ldi va yaqinda e’lon qilingan CPI kabi ijobiy natija bermadi.

Batafsil qaralsa, asosiy PPIda savdo xizmatlari sezilarli darajada pasaydi, biroq kabel telekommunikatsiya xizmatlari kabi boshqa xizmatlar narxi hanuz oshishda davom etmoqda. Ko‘plab bo‘limlarda narxlar o‘sayotgani inflyatsiyaning tarqalganligini ko‘rsatadi va bu raqamlar yuzaki ko‘rinishdan ham qattiqroq bo‘lishi mumkin, bu esa bozorda inflyatsiya pasayishi haqidagi umidlarni biroz susaytirdi.

Bundan tashqari, oraliq mahsulotlar bu oyda oyga nisbatan 0,6%ga ko‘tarildi, bu esa ta’minot zanjirining yuqori bosqichida xarajat bosimi yana to‘planayotganini ko‘rsatadi va tez orada bu bosim yakuniy mahsulotlarga ham o‘tadi, korxonalarni keyingi oylar davomida yuqori narxlarni saqlashga majbur qiladi va natijada 2% inflyatsiya maqsadiga erishish yanada qiyinlashadi.

Xo‘sh, bu yuqori bosqich bosimi osongina o‘tadimi? Inflyatsiyaning davomiy o‘sishiga olib keladimi? Bu asosan pastki bosqich — iste'molchilarning xarid qilishiga bog‘liq. Yaxshi yangilik shuki, ular xarid qilishmoqda, AQSH iqtisodiyoti hanuz barqaror; yomon yangilik esa — ular chindan ham ko‘p xarid qilishmoqda, demak inflyatsiyani qisqa muddatda pasaytirish juda mushkul bo‘lib qoldi.

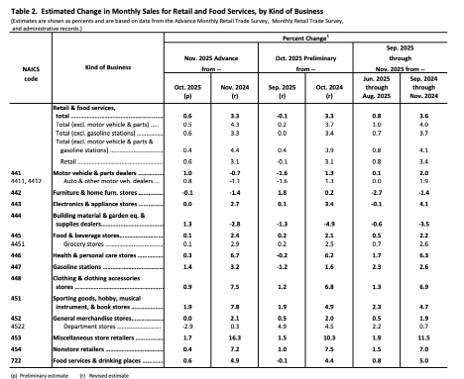

Hisobotga ko‘ra, noyabrda chakana savdo oyga nisbatan kutilganidan yuqori bo‘lib, 0,6%ga oshdi. Statistikadagi 13 ta toifa ichida 10 tasi oyga nisbatan o‘sishni ko‘rsatdi. Eng katta ulush avtomobillar hisobiga to‘g‘ri kelmoqda, qurilish materiallari, yonilg‘i quyish shoxobchalari, sport anjomlari kabi toifalar ham ijobiy natija berdi. Nega noyabrda chakana savdo shu qadar faol bo‘ldi?

Taxminimcha, bunga bir tomondan qora juma (Black Friday) iste'mol mavsumi turtki berdi. Ikkinchi tomondan, 26 xil yangi avtomobil modeli ommaviy tarzda chiqarilishi almashtirish talabini rag‘batlantirgan. Agar shunday bo‘lsa, unda yangi avtomobil effekti va chegirmali savdo mavsumi sababli keng o‘sish (10/13 toifa) osongina tushuntiriladi.

Avtomobillarni hisobdan chiqarganda ham, noyabrda asosiy chakana savdo oyga nisbatan 0,5%ga oshdi va bu ham kutilganidan yuqori bo‘ldi. YaIM hisob-kitobida asosiy ko‘rsatkich bo‘lgan chakana savdo nazorat guruhi oyga nisbatan 0,4%ga o‘sdi, bu esa prognozga mos keldi.

Asosiy va nazorat guruhining barqaror o‘sishi, avvalo, to‘rtinchi chorak YaIM o‘sishini kuchli qo‘llab-quvvatlaganini anglatadi. AQSH iste'moli qisqarmadi, aksincha, zarur bo‘lmagan sohalarda (sport anjomlari, kiyim-kechak) ham barqarorlik ko‘rsatdi. Bu sekin va uzluksiz kengayish tendensiyasi AQSH iqtisodiyotining yumshoq qo‘nishini ta’minlashi mumkin, biroq bu yangi va kengroq rag‘batlantiruvchi siyosatga to‘sqinlik qiladi.

Yakuniy ma'lumotlarni PPI zaminida ko‘rsak, bir tomondan PPI xarajatlar bosimining davom etishini ogohlantirmoqda, ikkinchi tomondan chakana savdo esa talab bosimi davom etayotganini tasdiqlaydi. Xarajatlar va talabning birgalikdagi o‘sishi esa bozorda eng xavotirli re-inflyatsiya xavfini yuzaga keltiradi. Endi iqtisodiyot sovumayotgan, aksincha yana tezlashayotgan bo‘lsa, Federal rezerv qisqa muddatda foiz stavkalarini pasaytirish uchun asosga ega emas. Shu sababli, bunday kuchli ma'lumotlar fonida, rasmiylar ham bozorni sovitish uchun birin-ketin qat'iy bayonotlar bera boshladilar, bu esa endi gapirmoqchi bo‘lgan "qirg‘iy" (hawkish) nutqlar to‘lqinini keltirib chiqardi.

Birinchisi — yangi ovoz beruvchi, Minneapolis rahbari Kashkari, u bu oyda FOMC uchun foizlarni tushirishga asos yo‘qligini ochiq aytdi, kutish pozitsiyasini yoqladi va kim bo‘lishidan qat'i nazar, Federal rezerv rahbari siyosati faqat ma'lumotlarga asoslanishi, siyosiy buyruqlarga emasligini ta'kidladi.

Kashkarining qattiq bayonotlari o‘tgan yildan beri namoyon bo‘layotgan tendensiyasiga mos keladi. Yangi rotatsiya qilgan ovoz beruvchi sifatida uning pozitsiyasi muhim. Uning aytishicha, foizlarni tushirish uchun asos yo‘q — bu hozircha inflyatsiya hanuz yuqori, mos darajaga qaytmagan, mehnat bozori esa hozircha barqaror, ammo tendensiyani tasdiqlash uchun yana biroz kuzatish lozim, hozircha faol aralashuv shart emas.

Keyin navbatdagi yangi ovoz beruvchi — Filadelfiya rahbari Paulsen. U bugun inflyatsiyadan ehtiyotkorlik bilan ijobiy umid qilayotganini bildirdi va yil oxiriga kelib inflyatsiya 2%ga yaqinlashishini taxmin qildi, biroq u yana bir bor, inflyatsiya pasayib, mehnat bozori barqarorlashsa, Federal rezerv bu yil oxirida bir marta foizlarni tushirishi mumkinligini ta'kidladi.

Bozorda bu nisbatan yangi rahbardan yumshoq ohang (dovish) kutishgan edi. U ehtiyotkorlik bilan ijobiy umid bildirdi, biroq faqat bir marta foizlarni tushirish haqidagi gaplari bozor kayfiyatini sovitdi.

Jasonning fikricha, agar Federal rezerv Paulsen aytganidek, bu yil faqat bir marta foizlarni tushirsa, bu aksiyalar bahosini qisqartiradi va ikki marta foizlarni tushirishga pul tikkan investorlar uchun zarba bo‘ladi, bozor esa oldingi ijobiy baholarni qayta ko‘rib chiqishi kerak bo‘ladi.

Biroq, vaziyatning ikkinchi tomoni-chi?

Avvalo, biz ma'lumotlarning kechikkanligini tushunishimiz kerak. PPI ham, chakana savdo ham o‘tgan yil noyabr holatini aks ettiradi, o‘sha paytda qora juma savdo mavsumi va hukumat yopilishi natijasida statistik buzilishlar bo‘lgan, bu shovqin bitta oy natijasi dekabr va hozirgi tendensiyani to‘liq aks ettirmasligi mumkin.

Ikkinchidan, foiz stavkalariga nisbatan likvidlilik muhimroq. Shuning uchun likvidlilik siyosati faol bo‘lsa, moliyaviy tizimda uzatish to‘g‘ri bo‘lsa, bozor xavfga moyilligi mustahkamlanadi va fond bozori asosiy aktivlar bahosini ushlab turadi.

Va nihoyat, AQSH fond bozori uzoq muddatli o‘sishni istasa, doim Federal rezerv siyosatiga tayanmasligi kerak, o‘zining ichki kuchiga — S&P 500 kompaniyalari daromadiga tayanishi kerak. Daromad manbai esa — iste'mol. Demak, iste'mol barqaror bo‘lsa, kompaniya daromadlari barqaror o‘sadi va haqiqiy natijalar AQSH fond bozorini sog‘lom o‘sishga olib keladi.

Bu aynan Tramp aytganidek: yangiliklar normal bo‘lishi, yaxshi yangiliklar yaxshi yangilik bo‘lib qolishi, iqtisodiyot qulashini kutib foizlarni tushirishga umid qilmaslik lozim.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

USD/JPY, EUR/USD, USD/CHF: FX Futures Pozitsiyalari | COT Tahlili

Avstraliya dollari 2025 yil to‘rtinchi choragida Xitoy iqtisodiyoti o‘sishi fonida barqaror qolmoqda

Ethereum 2026-yilda $50 gaz muammosini qanday qilib sezilmay hal qildi