Qora oqqush yaqinlashmoqda? AQSH davlat obligatsiyalari zanjirli inqirozga sabab bo‘lyaptimi! Muassasalar va markaziy banklar allaqachon harakatga o‘tdi, siz nima qilishingiz kerak?

Amerika davlat obligatsiyalari haqiqatan ham inqirozga uchraydimi? Faqat bir necha oy oldin, Buffettning so‘nggi aktsiyadorlar yig‘ilishida undan aynan shu savol so‘ralgan edi. O'shanda Buffettning javobi juda o‘ylantiruvchi bo‘ldi. Buffett shunday dedi: hukumat hech qanday cheklovga duch kelmaydi, byudjet tanqisligi Amerika obligatsiyalarini barqaror bo'lmagan holga keltirmoqda va biz allaqachon inqirozga juda yaqinmiz.

Aslida, faqat Buffett emas, yaqinda Wall Streetdagi turli yiriklar ham Amerika obligatsiyalari masalasida ogohlantirishlar bera boshladilar. JP Morgan bosh direktori Dimon 25-yilgi aktsiyadorlarga yozgan xatida shunday ochiq aytdi: bu qadar katta byudjet tanqisligi barqaror emas, qachon va qanday portlashini bilmaymiz, lekin Amerika obligatsiyalari inqirozi muqarrar. Goldman Sachs bosh direktori Solomon ham shunday dedi: bir kun kelib, Amerika obligatsiyalari masalasi albatta hisob-kitob qilinadi. Bridgewater Foundation asoschisi Ray Dalio esa allaqachon amalda harakat qilib, uzoq muddatli Amerika obligatsiyalaridagi ulushini qisqartirib, oltin va AQSHdan tashqari aktivlarga sarmoya kiritishni oshirmoqda.

Xo'sh, nimaga aynan hozir, Wall Street yiriklari Amerika obligatsiyalari haqida tashvishlana boshlashdi? Nima uchun 2026 yil Amerika obligatsiyalari uchun muhim burilish nuqtasi bo'ladi? Va bu har doim AQSH fond bozori uchun qora oqqush risk sifatida qaralgan xavf oddiy investorlar uchun qanday ta'sir ko'rsatadi? Biz bu vaziyatga qanday munosabat bildirishimiz kerak? Bugungi videodarsda, "Amerika Invest" sizlar bilan so'nggi paytlarda kuchayib borayotgan AQSH obligatsiyalari muammosini batafsil muhokama qiladi.

Amerika obligatsiyalari inqirozi nima?

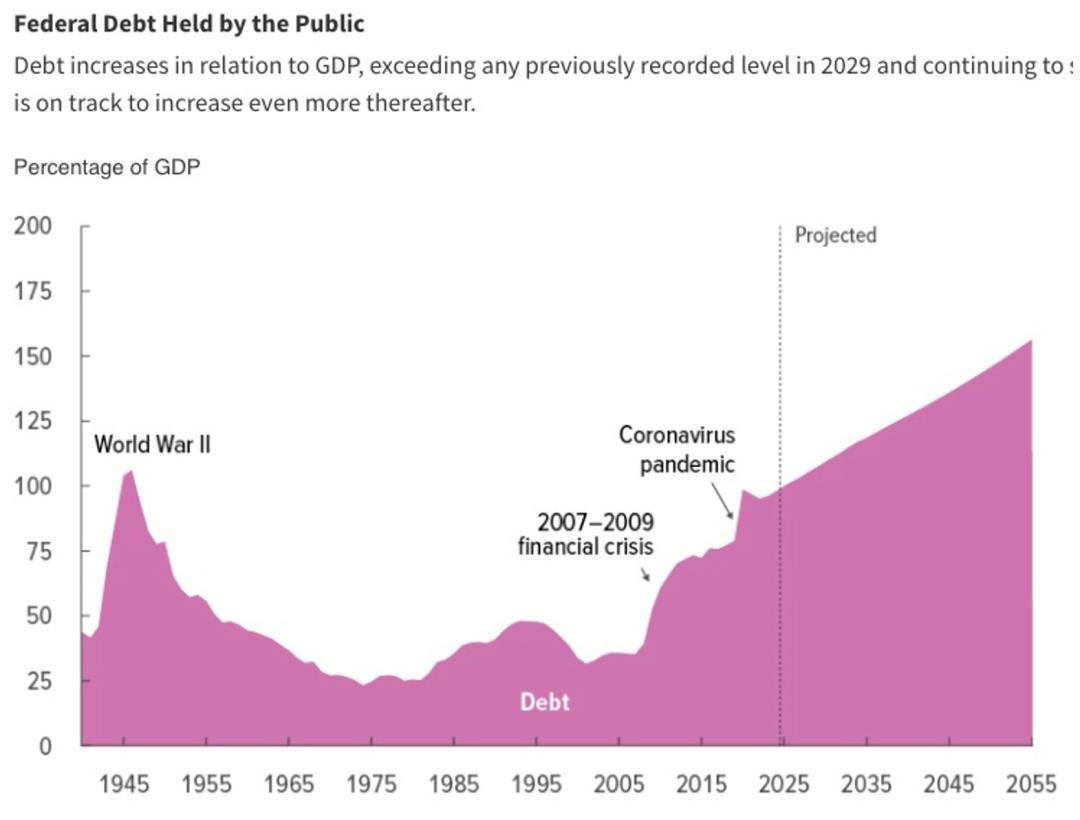

Avvalo, "Amerika Invest" sizlarga bitta grafikani ko'rsatmoqchi. Bu so'nggi 100 yilda AQSH davlat obligatsiyalari AQSH YaIMiga nisbatan ulushi. Ko‘rib turganingizdek, hozir AQSH davlat obligatsiyalari YaIM nisbati 120% ga yetgan, bunday ko‘rsatkich oxirgi marta Ikkinchi jahon urushi davrida kuzatilgan. AQSH Kongressining Byudjet Ofisi (CBO) prognoziga ko‘ra, bunday qarz miqdori keyingi 30 yilda ham kengayishda davom etadi. Grafikaga qaraganda, ikki yil ichida Ikkinchi jahon urushi davridan ham oshib ketadi va tarixdagi eng yuqori darajaga chiqadi.

Lekin, oxirgi 20 yil tinchlik davri bo‘ldi, bilmagan odam urush boshlanadimi deb o‘ylashi mumkin! Aslida, so‘nggi o‘n yilliklarda AQSH obligatsiyalari hajmining keskin oshishiga ikki misli mislsiz iqtisodiy inqiroz sabab bo‘lgan. Biri 2008 yilgi moliyaviy inqiroz, ikkinchisi esa 2020 yilgi pandemiya. Grafikada ham aniq ko‘rinyapti: aynan shu ikki inqiroz AQSH obligatsiyalari hajmining tik o‘sishini boshlab bergan.

Tashqi ko‘rinishda, AQSH obligatsiyalari hajmining o‘sishi hukumat tomonidan soxta pul sarflanishi orqali AQSH iqtisodiyotini qulash chetidan qutqarish uchun amalga oshirilayotgan ko‘rinadi. Lekin asl holat ancha murakkab. Agar shunchaki inqiroz sabab bo‘lsa, tarixda nega bunday miqyosda o‘sish kuzatilmagan? Yoki nega ikki inqiroz o‘tdi-yu, AQSH obligatsiyalari hajmi hali ham kengayishda davom etmoqda? Bu orqada yana kattaroq xavf yashiringan, keyinroq batafsil to‘xtalib o‘tamiz.

Hozirgi holatda, AQSH hukumati o‘z xarajatlarini nazoratsiz oshirish yo‘lida orqaga qaytolmaydigan nuqtaga yetdi, qarz miqdorida esa hech qanday yumshash alomati yo‘q. Bu yerda AQSH obligatsiyalari mexanizmini tushunmaydiganlar uchun qisqacha izoh: AQSH obligatsiyalari muammosining asosi AQSH byudjet tanqisligi. Chunki AQSH hukumati har yili ko‘proq sarflaydi, kamroq topadi, ya’ni byudjet tanqisligi yuzaga keladi, shuning uchun doimiy ravishda qarz olishga majbur bo‘ladi. Keyingi tahlillarimizda bu ikki tushuncha ko‘pincha birga ishlatiladi. Shunday qilib, bu cheksiz qarz kengayishi deyarli aniq barqaror emas, va AQSH obligatsiyalari muammoga duch kelsa, bu juda katta muammo bo‘ladi; faqat vaqt masalasi. Mana shu Wall Street yiriklarining asosiy xavotiri sababi.

Endi savol: AQSH obligatsiyalarining nazoratsiz kengayishi yangilik emas, oxirgi o‘n yilliklarda ham shunday bo‘lib kelmoqda. Unda nima uchun aynan hozir bu masala birdan jiddiylashdi? Hozir AQSH obligatsiyalari muammosi qanchalik xavfli? Bunga javob topish uchun 2025 yilda yuz bergan, AQSH obligatsiyalari konfiguratsiyasini tubdan o‘zgartirgan bir nechta voqealardan boshlash kerak.

AQSH obligatsiyalari inqirozining signallari

Birinchi muhim o‘zgarish – bu Musk boshchiligidagi DOGE’ning butunlay to‘xtatilishi. Atigi ikki oy oldin, AQSH OPM (Personnel Management) ochiq tasdiqladi: DOGE markazlashgan tuzilma sifatida allaqachon mavjud emas, butun bo‘lim jamoatchilik ko‘z o‘ngidan jim-jit yo‘qoldi. DOGE natijasiga qaraganda, federal fuqarolik tizimi xodimlari kamaydi, lekin xarajatlar nuqtai nazaridan, 25-yilning dastlabki 11 oyida federal xarajatlar 7,6 trillion dollarni tashkil etdi, bu o‘tgan yilga nisbatan 250 milliard dollarga ko‘p. Demak, “xarajatlarni qattiq qisqartirish” shiori ostidagi DOGE amalda deyarli samara bermadi.

Bilasiz, DOGE haqida gap ketsa, ko'pchilik buni ahamiyatsiz deb hisoblaydi, DOGE – bu bir nechta g‘ayratli yoshlarning tajribasi deb o‘ylaydi, lekin aslida unday emas. DOGE’ning to‘xtatilishi AQSH obligatsiyalari xavfi uchun muhim signal voqea bo‘ldi.

Ochiq gaplashsak, hukumat xarajatlarini qisqartirish oson emas. Quyidagi grafikadan ko‘rinadiki, hukumat xarajatlarining asosiy qismini qisqartirish juda mushkul. Ular jumlasiga ijtimoiy imtiyoz majburiyatlari, mudofaa, foiz to‘lovlari va siyosiy cheklovga ega turli loyihalar kiradi. Bu xarajatlarning deyarli hech birini kamaytirish mumkin emas. Qolgan qismini qisqartirishga urinish esa AQSH siyosiy tizimi tufayli tabiiy cheklovlarga duch keladi, bu haqda keyinroq batafsil to‘xtalamiz.

Aynan mana shunday obyektiv sharoitda, an’anaviy siyosatchilardan muammoni hal qilishni kutish deyarli umidsiz. Ko‘plar Musk kabi, siyosiy tizimdan tashqarida, qat’iy maqsadga ega va muammoni hal qilish uchun hamma narsasini tikishga tayyor insonga umid bog‘lagan edi. Musk lavozimga kelgach, haqiqatan ham muammoni tubdan hal qilishga urindi, buning uchun ikki partiyaning deyarli barcha siyosatchilari va hattoki ko‘plab Tesla foydalanuvchilarini ham ranjitdi. Afsuski, dunyodagi eng katta imkoniyatga ega inson ham bu muammoni hal qilishni oldinga sura olmadi. Demak, AQSH obligatsiyalari muammosini haqiqatan ham hal qilish imkoniyati endi juda past. Bu esa AQSH obligatsiyalari xavfi uchun kuchli signal bo‘lib xizmat qiladi. Konkret ta’siri haqida keyinroq umumiy gaplashamiz.

Ikkinchi muhim o‘zgarish, deyarli DOGE bilan bir vaqtda yuz berdi, bu esa Trumpning "Buyuk Go‘zallik Qonuni"ning qabul qilinishi bo‘ldi. Bu ham signal voqea.

Trumpning "Buyuk Go‘zallik Qonuni" uning prezidentligi davridagi eng muhim iqtisodiy siyosati bo‘ldi. Eng muhim nuqtasi – jismoniy va yuridik shaxslar uchun katta soliq imtiyozlari, ya’ni hukumat daromadi yanada qisqardi. Xarajatlar tomonda esa, kichik hukumatni targ‘ib qiladigan, xarajatlarni qisqartirishni va Bidenning "pul sochish" siyosatini qattiq tanqid qiladigan Trump ko‘p davlat xarajatlarini saqlab qoldi. Demak, "Buyuk Go‘zallik Qonuni" byudjet tanqisligini kamaytirmadi, aksincha, qarz olib pul sarflashni yanada kuchaytirdi.

Kimdir shunday deydi: "Faqat Go‘zallikni ko‘rmay, Trump bojxona tariflarini ham oshirib, daromad keltirmoqchi edi-ku?" To‘g‘ri, bu dastlab tanqislikni kamaytirish uchun muhim choralar sifatida ko‘rilgan. Lekin natijada, bojxona tariflari asosan muzokaralar uchun vosita bo‘ldi, haqiqiy daromad esa ulkan tanqislikni qoplay olmaydi. Kongress prognoziga ko‘ra, bojxona tariflari jami 2,3 trillion dollar daromad keltiradi, "Buyuk Go‘zallik" esa 3,4 trillion dollarlik byudjet tanqisligi olib keladi, orada 1 trillion dollar farq bor. Ya’ni, byudjet tanqisligi hali ham kengayishda davom etadi.

Musk-DOGE kabi, Trump ham ko‘plar uchun yirik islohotchi prezident deb qaralgan edi. Uning saylanishidan so‘ng, ko‘plar qarz muammosini hal qilishidan umid qilishdi.

Birinchi tomondan, ko‘plar AQSH obligatsiyalari inqirozini Demokratlar va Bidenning "pul sochish" siyosati bilan bog‘lashdi; ular hokimiyat almashgach, muammo hal bo‘lishidan umidvor edi. Trump esa an’anaviy siyosatchi emas, uning moliya vaziri Bessent ham moliya sohasidan chiqqan. Ko‘plar, bu ikki kishi siyosiy tizimdan tashqarida harakat qilib, xarajatlarni qisqartira olishiga umid qilgan.

Ikkinchi tomondan, so‘nggi ikki yilda AQSH iqtisodiyoti juda kuchli bo‘ldi, bu esa byudjet tanqisligini qisqartirish uchun eng yaxshi sharoit. Maqolada yaxshi aytiladi: “Tomni quyosh chiqqanida tuzatish kerak.” Demak, hozir iqtisodiyot kuchli, soliq oshirish yoki xarajatlarni qisqartirish kerak edi. Ammo Trump siyosiy tizim bosimidan qocholmadi va eng yaxshi imkoniyatda ham pul sochishda davom etdi. Bu nimani anglatadi? Bu shuni anglatadiki, katta umid bog‘langan Trump ham AQSH obligatsiyalari muammosini hal qila olmadi. Demak, bu ham AQSH obligatsiyalari xavfi uchun kuchli signal.

Xavf kuchaymoqda

2025-yilda, bu ikki signal voqea bilan birga, yana ikki yirik tendensiyaning yomonlashishi AQSH obligatsiyalari muammoni yanada og‘irlashtirdi. Birinchisi, Trump hokimiyatga kelgach, AQSH siyosiy tizimidagi polarizatsiya nihoyatda kuchaydi. Bu hodisani hamma ko‘rib turibdi. Bu AQSH obligatsiyalariga qanday ta’sir qiladi?

Chunki har qanday yirik islohot katta qurbonlikni talab qiladi. Bu esa muqarrar ravishda murosani talab qiladi, AQSH siyosiy tizimida esa murosa faqat bitta partiya emas, balki ikki partiyaning ham foydasidan voz kechishni talab qiladi. Bu esa kelishuv orqali erishiladi. Siyosiy tizim polarizatsiyasi bu kabi islohotlarni nihoyatda murakkab qiladi.

Tarix ham buni bir necha bor isbotlagan. Tadqiqotlar ko‘rsatganidek, polarizatsiyalashgan rivojlangan iqtisodiyotlarda qarz nisbati doim ortib boradi. Chunki qarzni kengaytirish eng oson yo‘l, hech bir partiya o‘zgarish qilishni istamaydi.

Ikkinchi muhim tendensiya – dedollarizatsiya jarayonining tezlashuvi. Bu voqea 2022 yilgi Rossiya-Ukraina urushidan boshlangan. AQSH Rossiyani sanksiya qilish uchun Rossiyaning dollar aktivlarini muzlatib qo‘ydi. Bu dollarni qurolga aylantirishning boshlanishi edi. Shu voqeadan so‘ng, boshqa dollar egasi davlatlar ham dollar aktivlari ishonchsizligini tushunib yetdi. Bu oddiy narsa emas, chunki ko‘pchilik davlatlar uchun AQSH obligatsiyalari asosiy valyuta zaxirasi. Dollar qurol sifatida ishlatilsa, AQSH bilan munosabat yomonlashsa, milliy zaxira har doim AQSH tomonidan muzlatib qo‘yilishi mumkin.

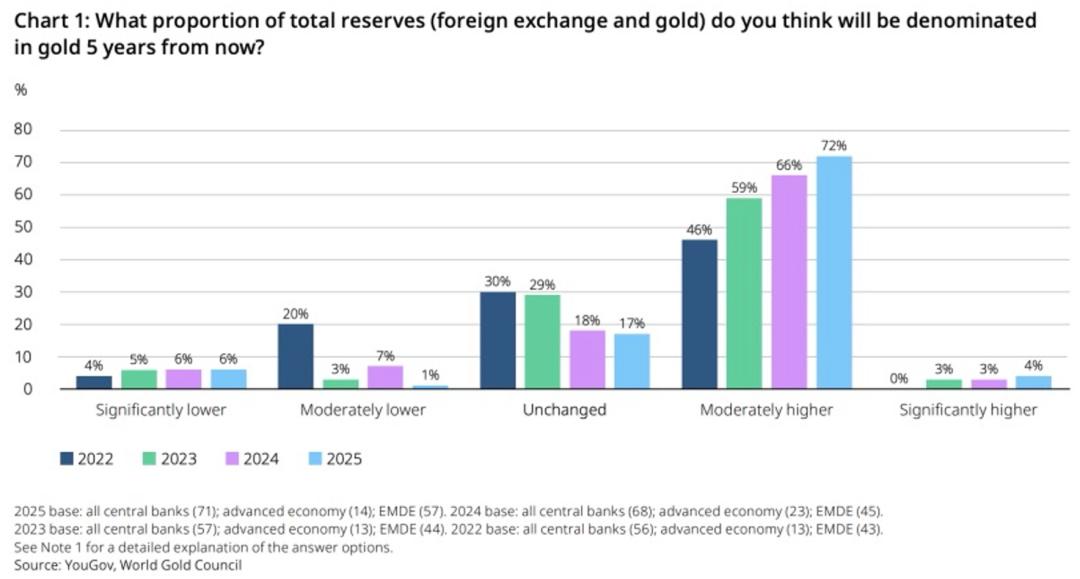

So‘nggi bir yilda Trump hokimiyatga kelgach, AQSHning tashqi siyosati natijasida ko‘proq davlatlar dollar zaxirasini kamaytirishga intildi. Jahon Oltin Kengashining 2025-yilda olib borgan global markaziy banklar so‘roviga ko‘ra, respondentlarning 76 foizi yaqin 5 yilda oltin ulushini oshirish niyatida, bu esa AQSH obligatsiyalari ulushini kamaytirish demak. Bu ko‘rsatkich 2022-yilda 46% bo‘lgan, so‘nggi yillarda esa izchil o‘sib bormoqda. Bu ham oltinning o‘sish harakatlantiruvchi kuchi hisoblanadi. Amerika Invest Pro platformamda men 2026 yilgi oltin investitsiyasi istiqbolini yangi e’lon qildim, unda oltinning xavf-xatarlari va imkoniyatlarini batafsil tahlil qildim, qisqa va uzoq muddatli narx prognozimni bildirdim. Qiziqqanlar ko‘rib chiqishi mumkin.

Demak, 25-yilda AQSH obligatsiyalarida yuz bergan ikki muhim o‘zgarish va ikki xavfli tendensiyaning kuchayishi, nega aynan hozir barchaning AQSH obligatsiyalari haqidagi xavotiri oshganini tushuntirib beradi. Endi savol: AQSH obligatsiyalari inqirozi kelajakda qanday rivojlanadi? Bu savolga javob, investorlar qanday harakat qilishi kerakligini belgilaydi.

Kelajakda qanday rivojlanadi?

Xo‘sh, AQSH obligatsiyalari butunlay barbod bo‘ladimi? Balki fikrim pessimistikdir, lekin menimcha, AQSH obligatsiyalari inqirozi muqarrar va u bizdan uzoq emas.

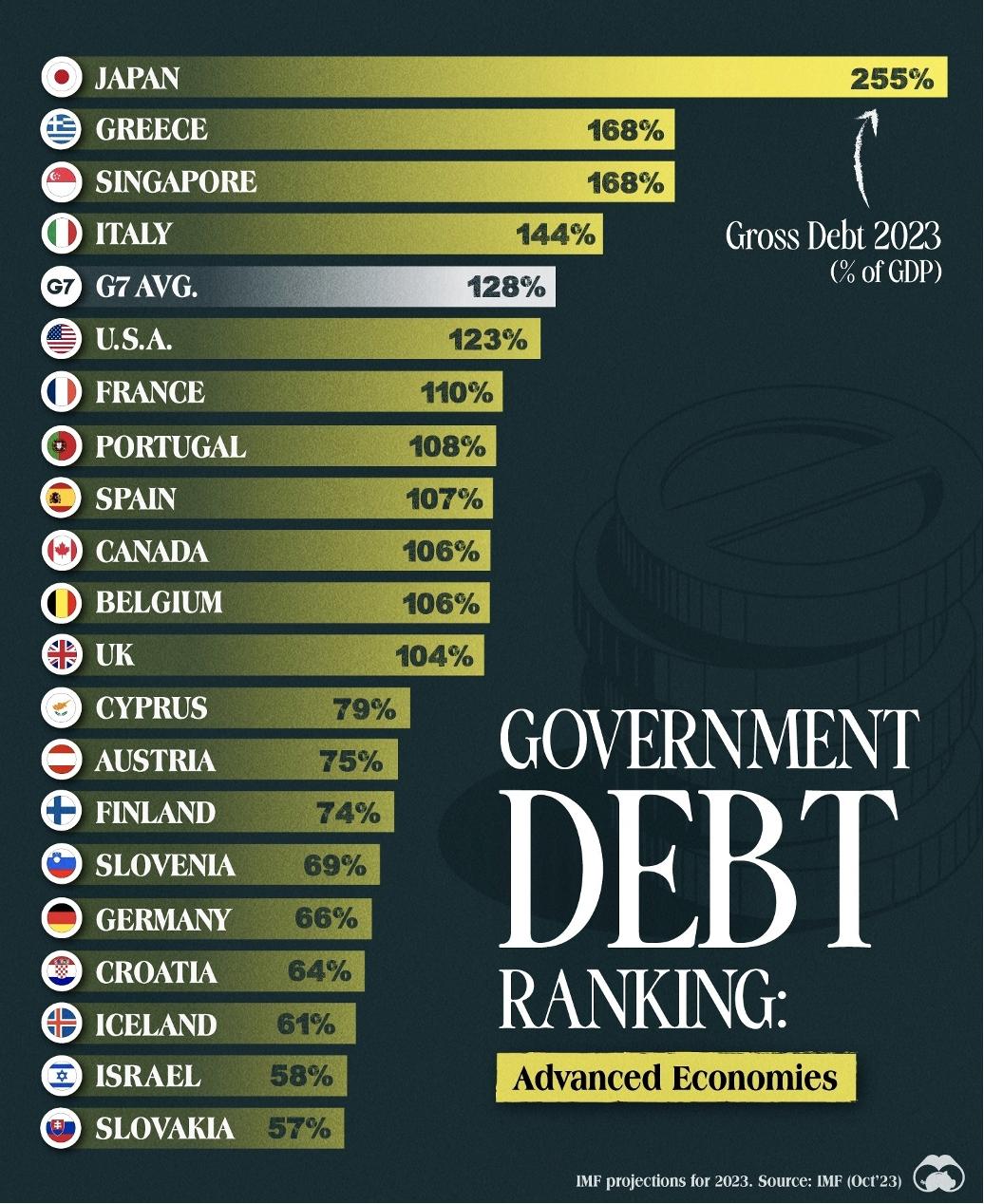

AQSH obligatsiyalari inqirozi haqida gapirganda, biz investorlar bir xatoni tuzatib olishimiz kerak. Ko‘pchilik AQSH obligatsiyalari muammosi uzluksiz kengayishda deb o‘ylaydi. Aslida, AQSH obligatsiyalari kengayishi o‘zi muammo emas. Dollar ustunligi tufayli, xohlasak ham yo‘q, AQSH obligatsiyalari barqaror ravishda kengayish imkoniyatiga ega. Haqiqatni aytganda, hozirgi qarz/YaIM nisbati 123% bo‘lsa-da, global miqyosda bu haddan tashqari emas: Yaponiyaning 255% ko‘rsatkichidan ancha past, G7 davlatlari o‘rtasida esa o‘rtacha darajada.

Hozirgi AQSH obligatsiyalari muammosi hajmda emas, balki uni to‘g‘rilash mexanizmining butunlay yo‘qolganida. Buni tushunish uchun avval "risklarni hamkorlikda ko‘tarish" (risk sharing) tushunchasini kiritamiz, bu Nassim Talebning "Asimmetrik risk" kitobidan. Ya’ni, qaror qabul qilgan kishi oqibatlarni ham to‘liq o‘zi ko‘tarishi kerak. Shunda tizim o‘z-o‘zini to‘g‘rilashga qodir bo‘ladi va barqaror bo‘ladi. Aks holda, faqat foyda olsangiz, risk esa boshqalarga yuklansa, tizimda risk yig‘ilib boraveradi va oxir-oqibat qulaydi, ya’ni bu tizim mo‘rt bo‘ladi.

Risklarni hamkorlikda ko‘tarish siyosat yo‘nalishini belgilovchi birlamchi prinsip. 2008-yilgi moliyaviy inqirozda muammoga bankirlar sababchi bo‘ldi. Ular ipoteka pufagidan katta foyda ko‘rdilar, lekin inqiroz sodir bo‘lgach, ko‘pchiligi javobsiz qoldi, yirik institutlar ham yaxshi yashab ketdi, haqiqiy yo‘qotishlar esa AQSH soliq to‘lovchilariga tushdi.

Xuddi shunday, 2020-yilgi pandemiyada Biden hukumati pul sochish siyosati olib bordi, qisqa muddatda iqtisodiyotni saqlab qoldi, ovoz va xalqning maqtovini oldi. Lekin natijada yuzaga kelgan byudjet tanqisligi va AQSH obligatsiyalari xavfi esa Biden hukumatiga emas, keyingi hokimiyat va xalq zimmasiga tushdi. Bularning barchasi "risklarni hamkorlikda ko‘tarishga zid" harakatlar bo‘lib, bunday tizim mo‘rt bo‘ladi.

Tarixga nazar solsak, xuddi shunday "anti-risk sharing" harakatlar har doim yomon natija bergan. 1990-yillarda Yaponiyada pufak portlagach, hukumat yirik korxonalarni sun’iy saqlab qoldi. 2010-yilgi Xitoyning 4 trillionli investitsiyasi ham hukumat aralashuvi tufayli zaif korxonalarni sun’iy rag‘batlantirdi. Ikkala holatda ham natija salbiy bo‘ldi, bu mo‘rt tizimga misoldir.

E’tibor bering, bunday harakatlar noto‘g‘ri, deb aytmayapmiz, lekin bunday harakatlar doim mo‘rt tizimga olib keladi. Qisqa muddatda muammo bo‘lmasligi mumkin, lekin vaqti kelib, risk to‘planadi va tizim qulashi muqarrar.

AQSH holati yanada murakkab: siyosat mo‘rt tizim yaratadi, siyosiy tizim esa "anti-risk sharing"ni kuchaytiradi. Demokratik tizimda siyosatchilar qisqa muddatli xalq fikriga ergashadi, xalq esa soliq past, imtiyoz baland bo‘lishini xohlaydi. Siyosatchilar esa har doim ko‘proq pul sarflaydi, natijada qarz o‘sib boradi. Bu yomon doira, hech kim holatni o‘zgartirishga tayyor emas.

Demak, risklarni hamkorlikda ko‘tarish prinsipiga ko‘ra, AQSH siyosiy tizimi yordamida AQSH obligatsiyalari inqirozi deyarli muqarrar. Eng xavotirli esa – to‘g‘rilash mexanizmining butunlay ishdan chiqishi.

Oldingi siyosatchilar ham pul sarflashdan foyda ko‘rgan, lekin riskdan ham biroz qo‘rqardi. Chunki ular ham bilmasdi – ko‘p pul sarflasa, darhol javobgarlik keladimi? Lekin 2008 va 2020 yilgi inqirozlar siyosatchilarni xavotirdan butunlay voz kechishga majbur qildi. Pul sarflagach, ular xavotirda kutib o‘tirishdi, lekin hech narsa bo‘lmadi. Shu bilan "taqiqlangan mevadan" tatib ko‘rgan siyosatchilar butunlay erkinlashdi. Endi hech kim to‘g‘rilashga qiziqmaydi, chunki qisqa muddatda foyda yo‘q. Qachonki so‘nggi javobgarlik hissi ham yo‘qolsa, mo‘rt tizim tezroq qulash xavfi yuzaga keladi.

Aslida, buni anglagan oqil insonlar ham bo‘lgan – moliya vaziri Bessent, DOGE’dagi Musk, lavozimga kirishganda o‘xshash xavotir bildirgan. Ishonamanki, ular AQSH obligatsiyalari muammosini hal qilishni chin dildan istagan. Lekin tizim ularga kuchli zarba berdi. Natijada, eng katta imkoniyatga ega bo‘lganlar – so‘nggi muammoni hal qilishi mumkin bo‘lganlar ham, yengilishdi.

Endi kelajakka qarasak, hozirgi AQSH obligatsiyalari oxirgi tormoz tizimini tashlab, to‘liq tezlikda harakatlanayotgan eski mashinaga o‘xshaydi. Mo‘rt tizim hozir noma’lum xavf sari boshqaruvsiz intilmoqda.

Qanday oqibat bo‘ladi?

AQSH obligatsiyalari xavfini chuqur tahlil qilsak, 2026 yilda eng katta o‘zgarish AQSH obligatsiyalari mo‘rt mashinasi yoki harakat tezligi emas, balki so‘nggi tormoz tizimi yo‘qolishi bo‘ladi. Ya’ni, hozirgi vaqtdan boshlab AQSH obligatsiyalari xavfi haqidagi kutishlar tubdan o‘zgaradi. Bu xavfli, lekin boshqariladigan muammodan xavfli va boshqarilmaydigan muammoga aylanadi. Bu qanday oqibatga olib keladi?

Birinchidan, bu uzoq muddatli xavf profili o‘zgarishi uzoq muddatli pozitsiyalarga ega yirik institutlarni harakatga keltiradi. Eng muhimi, bu markaziy banklar va pensiya fondlari. Ular tezda sotmaydi, lekin doimiy ravishda AQSH obligatsiyalari ulushini kamaytiradi. Bu degani, AQSH, ayniqsa uzoq muddatli obligatsiyalar uzoq muddatli bosim ostida qoladi, mos ravishda uzoq muddatli foiz stavkalari (uzoq muddatli foizlar) o‘sadi.

Uzoq muddatli foizlarning oshishi moliya bozoriga har tomonlama ta’sir qiladi. Bu ipoteka foizlari uchun asos, kredit obligatsiyalari uchun ankraj va dollar kursini aniqlovchi omil. Eng asosiysi, barcha riskli aktivlar bahosining asosi, uzoq muddatli foizlar oshsa, barcha riskli aktivlar bahosiga bosim bo‘ladi.

Moliyaviy ta’sirdan tashqari, bu hukumat obligatsiyalar chiqarishiga ham ta’sir qiladi. Uzoq muddatli foizlar o‘sishi davlat uchun qarz olish xarajatini oshiradi, bu esa byudjet tanqisligi katta bo‘lgan AQSH moliyasini yanada og‘irlashtiradi. Doimiy kengayib borayotgan tanqislik esa AQSH obligatsiyalarini yana kamroq jozibador qiladi, foiz stavkasi yana o‘sadi. Eng yomon holatda, bu yomon doiraga tushib qolishi mumkin.

Ikkinchidan, AQSH obligatsiyalari hajmining haddan tashqari katta bo‘lishi inflyatsiya xavfini oshiradi. Aslida, katta qarz bosimi ostida hukumat inflyatsiyani oshirishga intiladi, chunki yuqori inflyatsiya qarzni bir oz kamaytiradi. Bundan tashqari, byudjet tanqisligi o‘zi ham inflyatsiyani kuchaytiradi. Bu omillar moliya bozorida inflyatsiya kutishlariga ta’sir qiladi va aktivlar narxini o‘zgaruvchan qiladi.

Uchinchidan, AQSH obligatsiyalari hajmining nazoratsiz kengayishi siyosiy imkoniyatlarni qisqartiradi. O‘tgan ikki yirik iqtisodiy inqirozda AQSH qarz olib o‘zini inqirozdan chiqarib oldi. Lekin hozir, zaxira tugamoqda, navbatdagi iqtisodiy inqiroz sodir bo‘lsa, hozirgi qarz va foiz yukida yana keng ko‘lamli rag‘batlantirish oson bo‘lmaydi, hatto amalga oshirilsa ham samara kam bo‘ladi. Chunki bunday "doping" har doim birinchi marta samarali, keyin kuchi kamayadi. Demak, navbatdagi iqtisodiy inqiroz zarbasi kuchliroq va uzoqroq bo‘lishi mumkin.

Bu muammo qanday yakunlanadi? Menimcha, oxir-oqibat katta inqirozdan keyin hammasi qaytadan boshlanadi. Aslida, shunga o‘xshash holat AQSH tarixida ham bo‘lgan. 1970-yillarda AQSH va Yevropa "katta hukumat" g‘oyasiga ergashdi. Hukumat xalqqa imtiyoz berdi, lekin soliq oshirishga jur’at qilolmadi, natijada byudjet tanqisligi oshdi va butun G‘arb jamiyati yuqori inflyatsiya xavfiga duch keldi. Bu davr "katta stagflyatsiya" deb ataladi. 10 yillik azobdan so‘ng, G‘arb jamiyati Reagan va Thatcher kabi kuchli siyosatchilarni ko‘rib, vaziyatni o‘zgartira oldi.

Menimcha, Reagan va Thatcherning paydo bo‘lishi tasodif emas, balki tarixiy zaruriyat edi. Faqat saylovchilar hukumat qarzi va byudjet tanqisligidan jiddiy zarar ko‘rganda, haqiqiy o‘zgarish yuz beradi. Hozir ham shunday bo‘ladi, deb o‘ylayman. Qattiq azobdan keyingina tub islohot bo‘ladi, ehtimol, faqat saylovchilar bu azobni boshdan kechirsa, haqiqiy islohotchi siyosatchi chiqadi.

Investorlar nima qilishi kerak?

Shu joyga kelib, ba’zi o‘quvchilar xavotirga tushishi mumkin. Agar AQSH obligatsiyalari xavfi muqarrar bo‘lsa, demak barcha aksiyalarni sotib, xavfdan qochish kerakmi? Men shunday deb o‘ylamayman! Bugun sizlarga AQSH obligatsiyalari xavfini tahlil qilib, vahima solmoqchi emasman. Aslida, hozirgi holatda AQSH obligatsiyalarida defolt xavfi yo‘q. Haqiqiy o‘zgarish hech qachon defolt ehtimoli emas, balki risk tuzilmasi, ya’ni bozorga uzoq muddatli ta’sir ko‘rsatishi – yuqorida tahlil qilgan barcha ta’sirlar – ular uzoq davom etadi.

Xatto, AQSH obligatsiyalari xavfi rostdan ham yuz bersa, menimcha, barcha aksiyalarni sotib, riskdan qochish kerak emas. Uzoq muddatli xavf tuzilmasiga moslashish markaziy bank va yirik institutlar uchun zarur, lekin oddiy investorlar uchun eng yaxshi yo‘l – sarmoya kiritishni davom ettirish. Chunki hech kim risk qachon kelishini bilmaydi, uzoq muddatga qarasak, AQSH so‘nggi yuz yilda turli inqirozlarga duch keldi, har safar undan ham og‘irroq ko‘rindi, lekin har safar AQSH fond bozori tezda tiklandi va yangi cho‘qqiga chiqdi.

Demak, oddiy investorlar uchun birinchi navbatda sarmoyani davom ettirish kerak. Agar haqiqatan ham bu xavfdan himoyalanishni xohlasangiz, menimcha, eng yaxshi usul – siklni yenga oladigan, "antifragile" investitsion imkoniyatlarga sarmoya kiritish. Biroz g‘ayrioddiy bo‘lsa-da, AI aktsiyalari. Bunday aktsiyalar inqirozda ham tushib ketadi, lekin sifatli AI kompaniyalari siklni yenga oladi. Chunki AI texnologiyasi oldinga intiladi, har qanday iqtisodiy yoki moliyaviy inqirozdan to‘xtamaydi. Bu yaxshi "antifragile" investitsion imkoniyatdir.

Bundan tashqari, oltin va bitcoin ham AQSH obligatsiyalari xavfidan himoyalanish uchun yaxshi tanlov. Oltin AQSH obligatsiyalarining alternativi, muammo bo‘lsa, birinchi navbatda odamlar oltinni eslaydi. Shuning uchun, agar bir kuni moliya bozorida AQSH obligatsiyalari sabab inqiroz bo‘lsa, oltin narxi ko‘tarilishi mumkin, bu esa portfelingizga xedj va diversifikatsiya ta’sirini beradi. Bitcoin ham fiat valyutaga qarshi muhim aktiv sifatida qaraladi, u oltinga o‘xshash xususiyatga ega, aktivlar portfelining bir qismi sifatida ishlatilishi mumkin. Lekin, bu yerda men aktivlarni diversifikatsiya qilishni nazarda tutyapman, ertaga narxi albatta o‘sadi demayapman.

Xulosa

Xo‘sh, shu bilan AQSH obligatsiyalari xavfi haqida barcha tahlillarimni sizlarga yetkazdim. Siz AQSH obligatsiyalari xavfi haqida nima deb o‘ylaysiz? Fikringizni izohlarda yozib qoldiring.

Xo‘sh, shu bilan AQSH obligatsiyalari xavfi haqida barcha tahlillarimni sizlarga yetkazdim. Siz AQSH obligatsiyalari xavfi haqida nima deb o‘ylaysiz? Fikringizni izohlarda yozib qoldiring.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

DOJ Samourai Bitcoin-ni sotishni taqiqlamadi, maslahatchi aytadi – Kriptoworld.com

Intel asosiy omillarga tikadi, raqiblar esa AI ni noutbuk bozorida ilgari surmoqda

TechCrunch Mobility: ‘Physical AI’ eng so‘nggi trend so‘zi bo‘ldi