Mặc dù nhiều nhà đầu tư đặt cược mạnh tay vào kịch bản Bitcoin đạt 200.000 USD, nhưng xác suất thị trường hiện chỉ cho thấy chưa tới 3% khả năng điều này xảy ra vào tháng 12 năm nay.

Các trader Bitcoin (BTC) đang hướng tới thời điểm đáo hạn loạt hợp đồng quyền chọn trị giá 8,8 tỷ USD vào ngày 26/12 lúc 8:00 sáng UTC. Trong đó, hơn 1 tỷ USD quyền chọn mua sẽ “vào tiền” nếu giá BTC vượt 200.000 USD. Nhưng liệu điều này có đồng nghĩa họ đang kỳ vọng một cú tăng giá tới 72%?

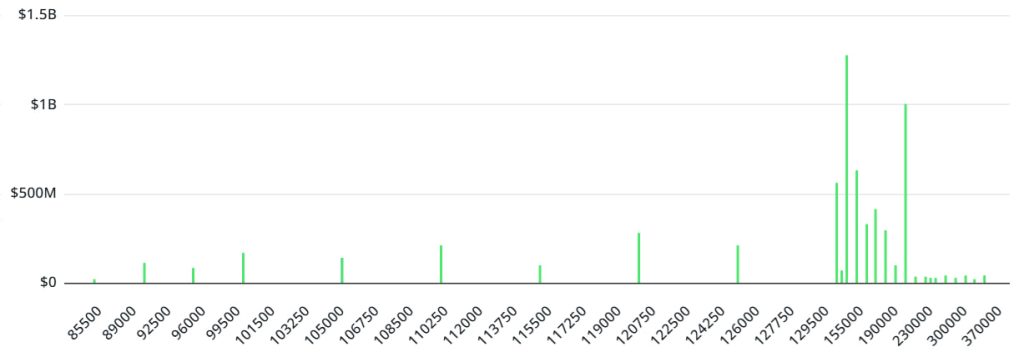

Hiện tại, tổng open interest của quyền chọn mua (call) đạt 6,45 tỷ USD, trong khi quyền chọn bán (put) ở mức 2,36 tỷ USD. Số liệu này phản ánh sự áp đảo của phe mua, dù phần lớn nhà giao dịch vẫn khá yên tâm với kịch bản Bitcoin giữ dưới 120.000 USD.

Một số quyền chọn mua có giá thực hiện từ 170.000 USD trở lên sẽ mất toàn bộ giá trị nếu Bitcoin không tăng ít nhất 46% so với mức hiện tại. Thực tế, nếu BTC giao dịch quanh 116.500 USD vào ngày 26/12, chỉ khoảng 878 triệu USD quyền chọn mua vẫn còn giá trị khi đáo hạn. Điều này cho thấy nhiều nhà giao dịch chuyên nghiệp sử dụng các quyền chọn mua với mức giá thực hiện cao như một phần của chiến lược phức hợp, chứ không hẳn đặt cược vào cú tăng giá 70% vào cuối năm.

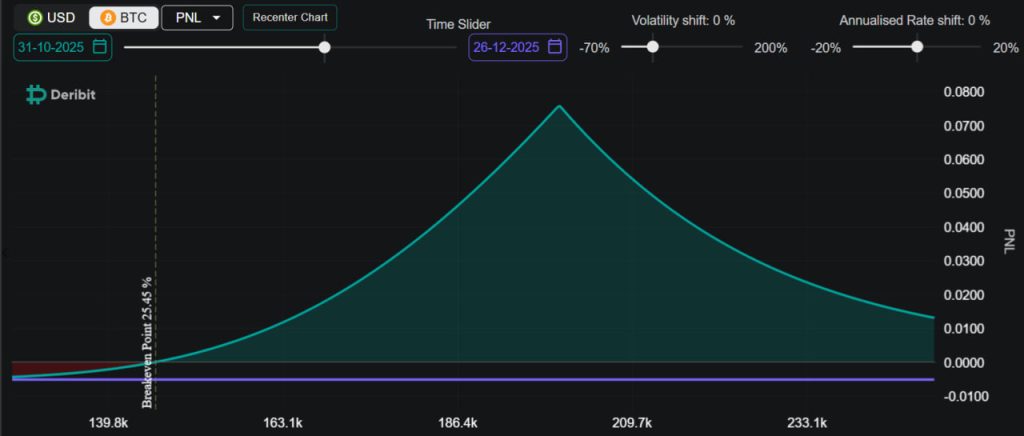

Một trong những chiến lược phổ biến là Diagonal Call Spread, trong đó nhà giao dịch mua quyền chọn mua 200.000 USD đáo hạn tháng 12, đồng thời bán quyền chọn mua cùng mức giá thực hiện nhưng đáo hạn sớm hơn, thường là vào tháng 10.

Chiến lược này mang lại lợi nhuận tối đa nếu BTC vượt 146.000 USD vào ngày 31/10, khi quyền chọn dài hạn tăng giá trị còn quyền chọn ngắn hạn hết hạn vô giá trị. Tuy nhiên, nếu BTC vọt trên 200.000 USD, chiến lược lại có thể phản tác dụng. Trong kịch bản này, mức lỗ tối đa là 0,005 BTC (khoảng 585 USD ở giá hiện tại), trong khi lợi nhuận tối đa có thể đạt 0,0665 BTC (tương đương khoảng 7.750 USD).

Một ví dụ khác là Inverse Call Butterfly, trong đó nhà giao dịch mua một quyền chọn mua 140.000 USD, bán hai quyền chọn mua 160.000 USD và mua thêm một quyền chọn mua 200.000 USD, tất cả đều đáo hạn trong tháng 12.

Vị thế này mang lại lợi nhuận tối đa nếu BTC duy trì quanh 160.000 USD vào ngày 26/12, với mức lời 0,112 BTC (tương đương khoảng 13.050 USD). Tuy nhiên, khi giá vượt 178.500 USD, khoản lỗ bắt đầu gia tăng, dù quyền chọn mua 200.000 USD đóng vai trò giới hạn mức thiệt hại. Trong kịch bản xấu nhất, khoản lỗ tối đa là 0,109 BTC, tức khoảng 12.700 USD.

Do đó, việc có một lượng lớn open interest ở các quyền chọn mua 200.000 USD không đồng nghĩa rằng các nhà giao dịch thực sự kỳ vọng Bitcoin sẽ đạt mức giá này. Thực tế, vẫn có gần 900 triệu USD quyền chọn bán được đặt ở vùng 50.000–80.000 USD cho kỳ đáo hạn tháng 12, cho thấy phe giảm giá cũng đang tham gia thị trường, dù xác suất xảy ra kịch bản này thấp hơn.

Để phản ánh rõ hơn tâm lý thị trường, quyền chọn mua ở mức giá thực hiện 140.000 USD hiện được giao dịch quanh 0,051 BTC (khoảng 5.940 USD), tương ứng xác suất đạt mục tiêu khoảng 21% theo mô hình Black-Scholes. Trong khi đó, quyền chọn mua 200.000 USD chỉ ở mức 0,007 BTC (khoảng 814 USD), ngầm cho thấy xác suất chưa tới 3%.

Những mức strike táo bạo như vậy dễ thu hút sự chú ý, nhưng số liệu lại kể một câu chuyện khác: các nhà giao dịch không “tất tay” vào kịch bản Bitcoin tăng 72%. Thay vào đó, họ tận dụng các quyền chọn mua xa giá như một phần trong các chiến lược có cấu trúc, giúp giới hạn rủi ro trong khi vẫn mở ra tiềm năng lợi nhuận đáng kể.

Khác với dữ liệu từ thị trường quyền chọn Bitcoin, Polymarket cho thấy xác suất BTC đạt 200.000 USD trong năm nay ở mức cao hơn, khoảng 13%.

Bài viết này chỉ nhằm cung cấp thông tin chung, không mang tính khuyến nghị pháp lý hay đầu tư

Muốn nhận tin tức crypto 24/7 sớm nhất về thị trường và các dự án? Anh em hãy tham gia tại đây nhé.