Từ tiền điện tử đến nợ công: Tether huy động 127 tỷ đô la trái phiếu kho bạc Hoa Kỳ, nắm bắt logic đằng sau sự vươn lên trở thành công ty hàng đầu to

Trong danh mục tài sản của Tether, các khoản tương đương tiền mặt như trái phiếu kho bạc Hoa Kỳ chiếm hơn 80%, Bitcoin chiếm 5% và phần còn lại được phân bổ dưới dạng trái phiếu doanh nghiệp, kim loại quý và các khoản vay được bảo đảm.

Tiêu đề gốc: "Tether trở thành đơn vị nắm giữ trái phiếu kho bạc Mỹ lớn thứ 18 thế giới: Phân tích đầy đủ về các kỹ thuật kiếm tiền của Stablecoin"

Tác giả gốc: Dingdang, Odaily Planet Daily

Gần đây, Tether đã công bố dữ liệu cho thấy lượng trái phiếu kho bạc Mỹ mà họ nắm giữ đã vượt quá 120 tỷ đô la. Con số này không chỉ vượt qua lượng nắm giữ của các quốc gia có chủ quyền như UAE và Đức, mà còn đưa một đơn vị phát hành stablecoin trở thành đơn vị nắm giữ trái phiếu kho bạc Mỹ lớn thứ 18 thế giới.

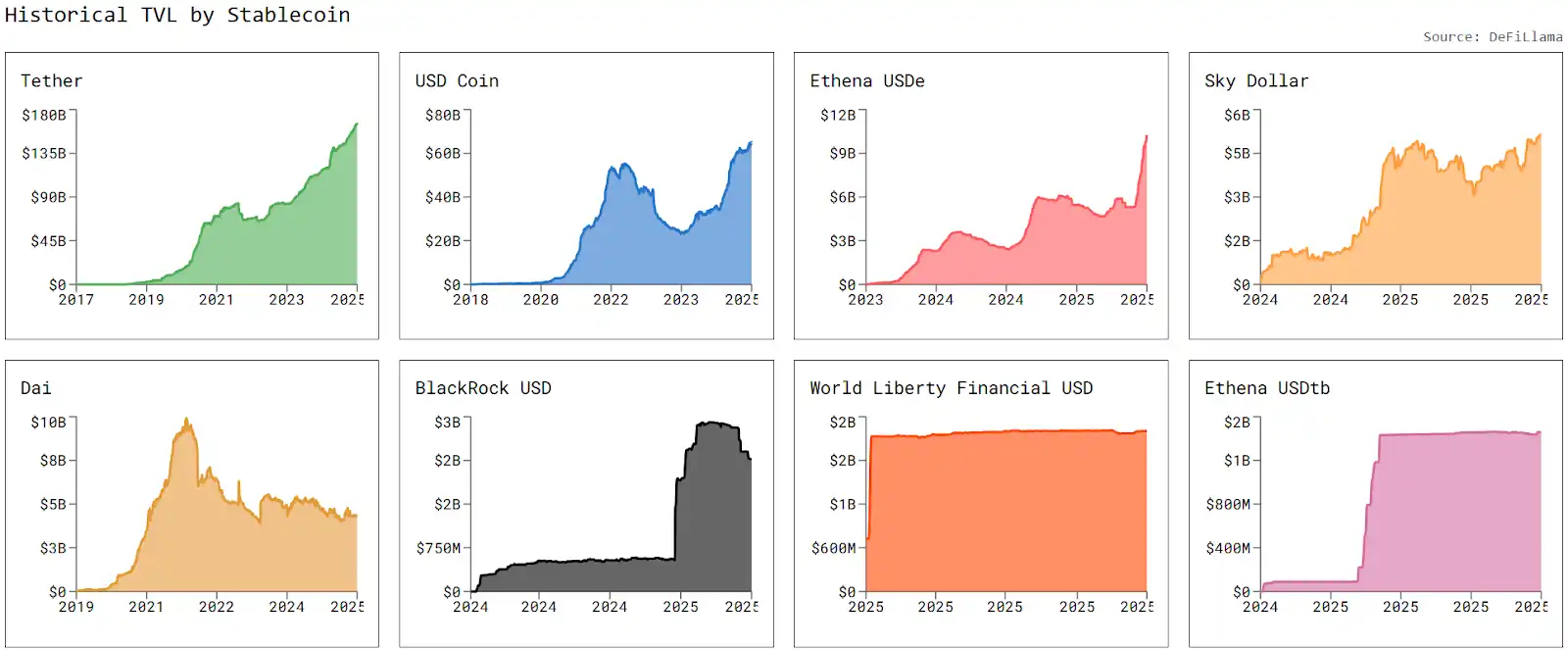

Đối với những người quen thuộc với thị trường tiền điện tử, con số này thật đáng kinh ngạc; tuy nhiên, trong mắt giới tài chính truyền thống, nó giống như một "sự dịch chuyển kiến tạo tài chính" mang tính cấu trúc hơn. Một số người tin rằng các đơn vị phát hành stablecoin như Circle và Tether đang tiêu thụ nhiều trái phiếu kho bạc Mỹ hơn hầu hết các quốc gia khác, có khả năng định hình lại nền kinh tế Mỹ. Những người ủng hộ coi đây là sự mở rộng mới của quyền bá chủ của đồng đô la Mỹ: thông qua tính thanh khoản trên chuỗi và mạng lưới thanh toán toàn cầu, stablecoin cung cấp một đòn bẩy chưa từng có để đồng đô la củng cố sự thống trị của mình trong thương mại quốc tế và tài sản kỹ thuật số. Tuy nhiên, những người chỉ trích cảnh báo rằng ngay cả khi stablecoin chỉ chiếm một phần nhỏ trong toàn bộ thị trường, chúng có thể dẫn đến bất ổn tài chính trong lĩnh vực ngân hàng bằng cách rút tiền từ tiền gửi ngân hàng. Vì tiền gửi là thanh khoản thiết yếu cho việc cho vay, stablecoin có thể đe dọa hệ thống tín dụng. Sự bùng nổ của thị trường stablecoin và độc quyền nhóm Thị trường stablecoin đang trải qua một sự bùng nổ về thanh khoản. Theo dữ liệu từ stablecoins.asxn.xyz, tổng vốn hóa thị trường stablecoin toàn cầu đã tăng vọt lên 269,73 tỷ đô la, mức cao kỷ lục. Trong số đó, USDT của Tether giữ vị trí hàng đầu với vốn hóa thị trường là 164,49 tỷ đô la, theo sát là USDC của Circle với 64,97 tỷ đô la. Cùng nhau, chúng nắm giữ hơn 85% thị phần, hình thành nên một thế độc quyền nhóm rõ ràng. Điều thú vị hơn là, bất chấp bối cảnh tập trung cao độ này, sức sống đổi mới của thị trường vẫn không hề bị kìm hãm. Kể từ năm 2024, tổng số stablecoin đã tăng lên 282, với những kịch bản mới từ thanh toán trên chuỗi đến thanh toán xuyên biên giới liên tục tạo ra các danh mục mới. Về vốn hóa thị trường, USDT đã tăng trưởng ổn định, trong khi tốc độ tăng trưởng của USDC đã chậm lại kể từ tháng 5 năm 2025. Trong khi đó, stablecoin phi tập trung USDe đã chứng kiến mức tăng trưởng hàng tháng hơn 75% vào tháng 7, trở thành một "ngựa ô" đầy đột phá.

USDT và USDC: Hai con đường, hai logic

Mặc dù cả USDT và USDC đều hứa hẹn neo tỷ giá 1:1 vào đồng đô la Mỹ, nhưng họ đã chọn những con đường phát triển và định vị thương hiệu riêng biệt.

Tether (USDT): Người tiên phong gây tranh cãi về thị trường hóa

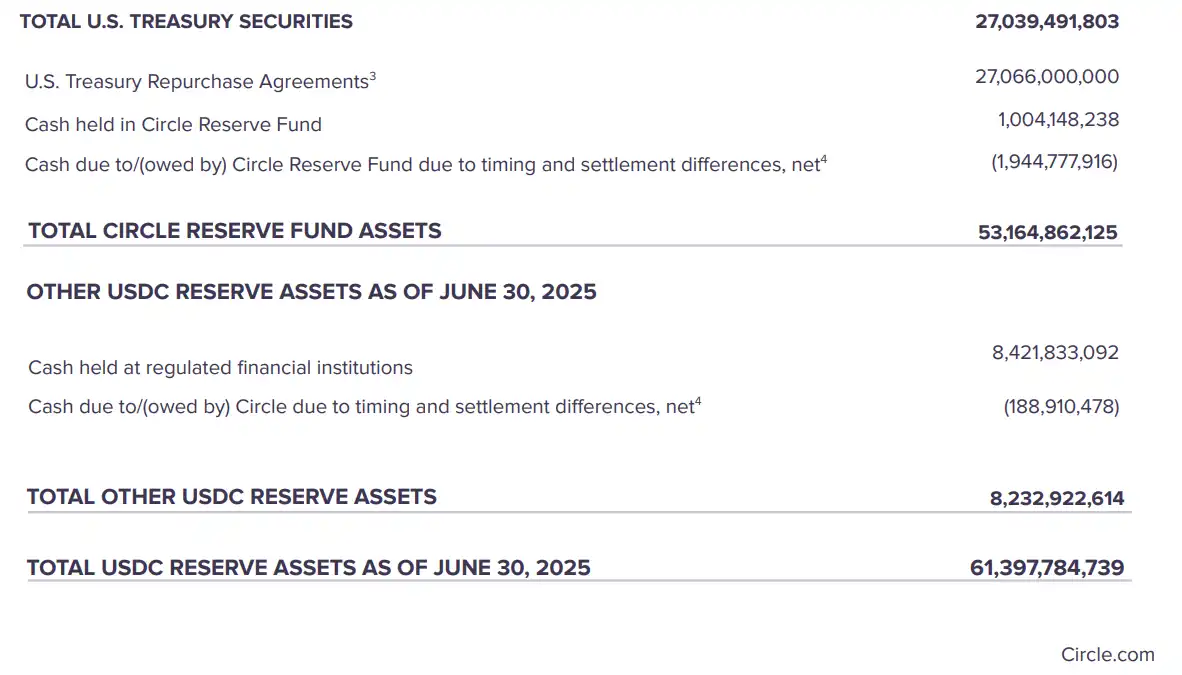

USDT, do Tether Limited phát hành, được đăng ký tại Hồng Kông và có trụ sở chính tại Thụy Sĩ, thống trị thị trường stablecoin với cách tiếp cận theo định hướng thị trường. Với nhiều cặp giao dịch và khối lượng lưu hành lớn, USDT đã trở thành stablecoin được sử dụng phổ biến nhất trên thị trường tiền điện tử, thậm chí dễ dàng vượt qua các vùng xám. Tuy nhiên, tính minh bạch về dự trữ của nó từ lâu đã bị chỉ trích. Vào tháng 10 năm 2021, Tether đã bị các cơ quan quản lý Hoa Kỳ phạt 41 triệu đô la vì các vấn đề về dự trữ. Mặc dù thường xuyên công bố báo cáo dự trữ, nhưng tần suất kiểm toán và chi tiết không đủ đã dẫn đến nghi ngờ của thị trường về độ tin cậy của nó. Circle (USDC): Một lựa chọn mạnh mẽ, tuân thủ Ngược lại, USDC lại áp dụng phương pháp tuân thủ. Được phát hành bởi Centre Alliance, một tập đoàn do Circle và Coinbase đồng sáng lập, Circle, một công ty công nghệ tài chính được quản lý bởi Cơ quan Quản lý Tài chính Hoa Kỳ (FinCEN), công bố báo cáo dự trữ hàng tháng được kiểm toán bởi các công ty kế toán bên thứ ba như Grant Thornton, chứng minh dự trữ đô la Mỹ dồi dào của mình. Mặc dù quy mô thị trường của USDC nhỏ hơn USDT, nhưng nó lại rất được ưa chuộng trong tài chính phi tập trung (DeFi) và giao dịch tổ chức nhờ tính minh bạch cao và tuân thủ quy định. Đây không chỉ là sự khác biệt giữa hai sản phẩm; mà còn là hai canh bạc chiến lược cho tương lai: một là về hiệu quả thị trường và thanh khoản, hai là về niềm tin của tổ chức và tuân thủ quy định. Logic "kiếm tiền" của Stablecoin: Tiền gửi miễn phí và lợi nhuận khổng lồ Mô hình kinh doanh của các đơn vị phát hành stablecoin là rõ ràng và đơn giản nhất trong ngành công nghiệp tiền điện tử, tập trung vào việc thu tiền gửi miễn phí và chênh lệch lãi suất ổn định. Khi người dùng đổi 100 đô la lấy 100 stablecoin, 100 đô la đó sẽ trở thành dự trữ của bên phát hành. Vì stablecoin không trả lãi cho người dùng, nên bên phát hành thực chất nhận được một khoản tiền gửi miễn phí. Số tiền này sau đó được đầu tư vào các tài sản có tính thanh khoản cao, rủi ro thấp như trái phiếu kho bạc Hoa Kỳ và các hợp đồng mua lại, mang lại lợi nhuận ổn định. Với nguồn vốn lên tới hàng trăm tỷ đô la, mô hình này đã trở thành một cỗ máy sinh lời không ngừng nghỉ: lợi nhuận ổn định và rủi ro có thể quản lý được khiến nó trở thành mô hình kinh doanh dễ dự đoán nhất trong ngành tiền điện tử.Ví dụ, danh mục tài sản của Tether bao gồm hơn 80% các khoản tương đương tiền mặt như trái phiếu kho bạc Hoa Kỳ, 5% là Bitcoin, và phần còn lại là trái phiếu doanh nghiệp, kim loại quý và các khoản vay có bảo đảm. Tính đến quý 2 năm 2025, lượng nắm giữ trái phiếu kho bạc Hoa Kỳ của Tether đã đạt 127 tỷ đô la (105,5 tỷ đô la trực tiếp và 21,3 tỷ đô la gián tiếp), vượt qua con số 124,2 tỷ đô la của Hàn Quốc để xếp thứ 18 trên toàn cầu. Tầm quan trọng của cơ cấu nắm giữ này không chỉ nằm ở lợi nhuận của thị trường stablecoin mà còn ở vai trò của nó trong chu kỳ thanh khoản của đồng đô la Mỹ. Stablecoin cung cấp cho người dùng toàn cầu khả năng tiếp cận tức thì với đô la Mỹ, đồng thời chuyển dòng tiền này trở lại thị trường Kho bạc Hoa Kỳ, tạo ra kênh lưu thông "đô la trên chuỗi - Kho bạc Hoa Kỳ". Kênh này thúc đẩy nhu cầu toàn cầu đối với trái phiếu kho bạc Hoa Kỳ, nhưng cũng có thể khuếch đại biến động thanh khoản trong những trường hợp cực đoan, vì nhu cầu mua lại stablecoin diễn ra tức thời và tập trung hơn so với tiền gửi ngân hàng truyền thống. Phân bổ tài sản của Circle thận trọng hơn: 44% vào trái phiếu kho bạc Hoa Kỳ, 44% vào các thỏa thuận mua lại trái phiếu kho bạc và 15% vào tiền gửi ngân hàng. Tính đến ngày 30 tháng 6 năm 2025, tổng giá trị trái phiếu kho bạc và các thỏa thuận mua lại của Circle đạt khoảng 54 tỷ đô la. (Chênh lệch -3% là do sự khác biệt tạm thời trong giao dịch hoặc thanh toán, thường cân bằng trong ngắn hạn và không gây ra mối đe dọa đáng kể đến sự ổn định tổng thể của dự trữ.) Phân bổ này phù hợp hơn với các nguyên tắc quản lý rủi ro của các tổ chức tài chính truyền thống và đảm bảo sự cân bằng tương đối ổn định giữa các khoản hoàn trả ngắn hạn và thu nhập chênh lệch lãi suất.

Hiệu suất tài chính: Mặt trái của lợi nhuận

Theo dữ liệu tài chính quý 2 năm 2025, tổng tài sản của Tether đạt 162,57 tỷ đô la, tổng nợ phải trả (phát hành token) là 157,11 tỷ đô la, tài sản ròng khoảng 5,47 tỷ đô la và vốn cổ đông vẫn ổn định. Chỉ riêng trong quý 2, Tether đã đạt lợi nhuận ròng 4,9 tỷ đô la, nâng tổng lợi nhuận tích lũy trong nửa đầu năm lên 5,7 tỷ đô la. Trong số này, 3,1 tỷ đô la đến từ lợi nhuận định kỳ và 2,6 tỷ đô la từ mức tăng định giá từ vàng và Bitcoin nắm giữ. Điều này có nghĩa là một phần đáng kể trong cơ cấu lợi nhuận của công ty phụ thuộc vào biến động giá tài sản. Mặc dù môi trường thị trường hiện tại đang thuận lợi, nhưng mức tăng định giá có thể giảm nhanh chóng trong một sự đảo ngược theo chu kỳ. Mặt khác, Circle thể hiện các đặc điểm tài chính "giống ngân hàng" hơn—tính đến tháng 6, tổng tài sản là 61,39 tỷ đô la và tổng nợ phải trả là 61,33 tỷ đô la, với tài sản vượt trội hơn một chút so với nợ phải trả. Theo dữ liệu từ tokenterminal.com, giao thức này đã tạo ra 1,9 tỷ đô la doanh thu trong năm qua, chủ yếu từ thu nhập lãi từ trái phiếu kho bạc và các hợp đồng mua lại, ít phụ thuộc vào các tài sản có tính biến động cao. Mô hình này đặc biệt hấp dẫn trong bối cảnh lãi suất cao hiện nay, nhưng áp lực doanh thu có thể gia tăng nếu Hoa Kỳ bước vào chu kỳ cắt giảm lãi suất.Vào ngày 18 tháng 7 năm 2025, Tổng thống Hoa Kỳ Trump đã ký Đạo luật GENIUS, xác định những ranh giới mới cho ngành công nghiệp stablecoin và đánh dấu một bước ngoặt trong hành trình từ đổi mới sáng tạo bên lề sang tài chính chính thống. Đạo luật này không chỉ đáp ứng sự mở rộng của ngành mà còn phản ánh ý định của Hoa Kỳ trong việc đưa stablecoin vào chiến lược "đồng đô la kỹ thuật số" của mình. Đối với các tổ chức phát hành tuân thủ như Circle, đạo luật này đại diện cho sự mở rộng không gian thị trường; tuy nhiên, đối với Tether, lợi thế thị trường toàn cầu của họ có thể bị thách thức bởi áp lực duy trì tính minh bạch dự trữ và các tiêu chuẩn tuân thủ. Bất kể kết quả cuối cùng là gì, stablecoin đang trở thành một phần mở rộng của sự thống trị của đồng đô la Mỹ trong thời đại kỹ thuật số và đang tạo ra những bất ổn mới trong hệ thống tài chính toàn cầu.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bitget thông báo tạm dừng Giao dịch Ký quỹ đối với ELX/USDT

Tận hưởng các đặc quyền cho nhà giao dịch lưới mới và nhận phần thưởng kép tổng cộng 150 USDT

Bitget thông báo tạm dừng Giao dịch Ký quỹ đối với BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT

CandyBomb x IRYS: Giao dịch để chia sẻ 3.525.120 IRYS