Vấn đề thanh khoản của RWA: Tại sao AMM chỉ có thể là “lớp tiện lợi” chứ không phải là “thị trường chính”

Điều mà RWA thực sự cần là một kênh thanh khoản có thể dự đoán, đo lường và thanh toán được.

Tiêu đề gốc: "AMM nên đóng vai trò gì trong bối cảnh RWA?"

Tác giả gốc: @sanqing_rx, Thành viên cốt cán của Cộng đồng RealtyX DAO

Giới thiệu: Thu hẹp khoảng cách thanh khoản của RWA

Tài sản thực tế (RWA) đang trở thành một yếu tố then chốt cho việc áp dụng Web3 rộng rãi. Tuy nhiên, việc đưa hàng nghìn tỷ đô la tài sản thực tế lên chuỗi khối đòi hỏi nhiều hơn là chỉ token hóa; việc xây dựng thanh khoản thị trường thứ cấp hiệu quả và mạnh mẽ cho chúng mới là thách thức thực sự quyết định sự thành công của chúng. Các Nhà tạo lập Thị trường Tự động (AMM), nền tảng của DeFi, đương nhiên rất được mong đợi, nhưng liệu chúng có thể được áp dụng trực tiếp vào thế giới RWA (Return On Investment - Thị trường Tài sản Cơ bản) hay không?

Tóm tắt (Tổng quan ba câu)

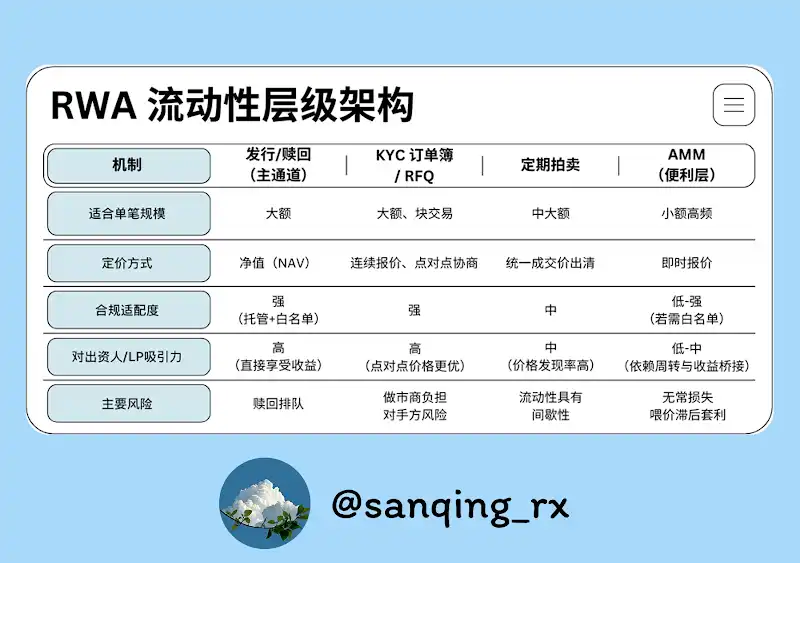

· Kết luận: Các AMM chính thống hiện nay (thanh khoản tập trung, đường cong stablecoin, v.v.) không phù hợp để làm "thị trường chính" cho RWA. Rào cản lớn nhất không phải là mô hình đường cong, mà là mô hình kinh tế không bền vững của các LP (nhà cung cấp thanh khoản) trong môi trường RWA có doanh thu thấp, tuân thủ nghiêm ngặt và định giá chậm. Định vị: Phát hành/hoàn trả, sổ lệnh KYC/RFQ và đấu giá định kỳ nên là "trụ cột" của thanh khoản RWA; AMM nên được xếp vào "lớp tiện lợi", chỉ phục vụ nhu cầu doanh thu thứ cấp nhỏ, hàng ngày và thuận tiện. Cách tiếp cận: Thông qua sự kết hợp giữa "tạo lập thị trường băng thông hẹp + đường trượt/móc Oracle + bắc cầu lợi suất", lợi nhuận gốc của RWA (chẳng hạn như coupon và tiền thuê) nên được chuyển giao thực sự cho các LP, được hỗ trợ bởi quản lý rủi ro toàn diện và công bố thông tin. 1. AMM không nên là "thị trường chính" cho RWA. RWA theo đuổi một khuôn khổ tài chính có thể dự đoán, đo lường và thanh toán được. Mặc dù mang tính đổi mới, cơ chế AMM định giá liên tục đặt ra ba thách thức cố hữu trong hầu hết các kịch bản RWA: khối lượng giao dịch hữu cơ yếu, luồng thông tin chậm và quy trình tuân thủ kéo dài. Điều này khiến lợi nhuận cho các LP chỉ dựa vào phí giao dịch cực kỳ ít ỏi, đồng thời khiến họ phải đối mặt với rủi ro thua lỗ tạm thời.

Do đó, quan điểm cốt lõi của chúng tôi là AMM không nên đóng vai trò là "thị trường chính" cho RWA, mà là "chặng đường cuối cùng" của thanh khoản. Vai trò của chúng là cho phép người dùng trao đổi thuận tiện các khoản tài sản nhỏ mọi lúc, mọi nơi, nâng cao trải nghiệm người dùng. Tuy nhiên, các chức năng cốt lõi của giao dịch quy mô lớn và khám phá giá phải được chuyển giao cho các cơ chế phù hợp hơn.

Để hiểu được những hạn chế của AMM trong bối cảnh RWA, trước tiên chúng ta phải hiểu những nền tảng thành công của chúng trong thế giới tiền điện tử: ● Giao dịch liên tục: Thị trường toàn cầu 24/7, kết hợp với các nhà kinh doanh chênh lệch giá xuyên thị trường không cần xin phép, loại bỏ ngay lập tức mọi chênh lệch giá, tạo ra hoạt động giao dịch liên tục. ● Khả năng kết hợp cao: Hầu như bất kỳ ai và bất kỳ giao thức nào cũng có thể trở thành LP hoặc tham gia vào hoạt động chênh lệch giá mà không có rào cản gia nhập, tạo ra hiệu ứng mạng mạnh mẽ và lưu lượng tự củng cố. ● Biến động là kinh doanh: Biến động cao tạo ra một lượng lớn nhu cầu giao dịch và cơ hội chênh lệch giá, tạo ra phí giao dịch cho phép LP "vượt trội" so với tổn thất tạm thời. Khi chúng tôi cố gắng sao chép ba điểm này trong không gian RWA, chúng tôi thấy rằng toàn bộ nền tảng đã thay đổi: tần suất giao dịch đã giảm đáng kể, nhịp đập giá cực kỳ chậm và ngưỡng tuân thủ đã được tăng lên đáng kể. [Giải thích theo mục đích | [Nhịp tim định giá] "Nhịp tim định giá" đề cập đến tần suất cập nhật giá đáng tin cậy và là chìa khóa để hiểu sự khác biệt giữa RWA và tài sản tiền điện tử gốc. · Tài sản tiền điện tử gốc: Nhịp tim thường tính bằng giây (báo giá sàn giao dịch, nguồn cấp dữ liệu oracle). · Hầu hết RWA: Nhịp tim thường ở mức hàng ngày hoặc thậm chí hàng tuần (cập nhật giá trị tài sản ròng của quỹ, định giá bất động sản, kết quả đấu giá). Tài sản có nhịp tim chậm hơn ít phù hợp để tiếp xúc lâu dài với các nhóm báo giá sâu và liên tục.Thứ ba, trong kịch bản RWA, nền kinh tế của các LP không cân bằng

Lợi nhuận hàng năm từ khoản đầu tư của LP chủ yếu phụ thuộc vào ba yếu tố: phí giao dịch, doanh thu trong phạm vi giá hiệu quả và tần suất giao dịch hàng năm.

Đối với RWA, sự cân bằng này khó đạt được vì:

● Doanh thu thấp: Các quỹ trong "nhóm" hiếm khi được "kích hoạt" bằng giao dịch tần suất cao, dẫn đến thu nhập phí rất thấp.

● Chi phí cơ hội cao: Thị trường bên ngoài cung cấp các khoản lãi suất hấp dẫn hoặc lãi suất không rủi ro. Đối với các LP, việc nắm giữ bản thân tài sản RWA (nếu có thể) với cùng một khoản gốc thường tiết kiệm chi phí hơn so với việc cung cấp thanh khoản.

● Mất cân bằng Rủi ro-Lợi nhuận: Trong bối cảnh thu nhập phí thấp, các LP cũng chịu rủi ro thua lỗ tạm thời (so với khoản lỗ từ việc nắm giữ tài sản một cách đơn phương) và bị "mồi chài" bởi các nhà kinh doanh chênh lệch giá do giá cả bị chậm trễ. Nhìn chung, mô hình kinh tế LP vốn đã bất lợi trong các AMM RWA. IV. Hai rào cản lớn về cấu trúc: Định giá và Tuân thủ Ngoài mô hình kinh tế, hai vấn đề cấu trúc khác cản trở việc áp dụng AMM. · Nhịp điệu định giá không đồng đều: Giá trị tài sản ròng, định giá và các phiên đấu giá của RWA hoạt động chậm, trong khi AMM cung cấp báo giá tức thời, có thể giao dịch được. Chênh lệch thời gian này tạo ra một khoảng trống lớn cho những người có thông tin mới nhất, cho phép họ dễ dàng khai thác chênh lệch giá của các LP thiếu hiểu biết trên AMM. Việc tuân thủ làm gián đoạn khả năng kết hợp: Các yêu cầu tuân thủ như KYC, danh sách trắng và hạn chế chuyển khoản làm kéo dài đường đi của dòng vốn vào và ra, phá vỡ mô hình "kiểu Lego" của DeFi về "mọi người đều có thể tham gia". Điều này trực tiếp dẫn đến thanh khoản bị phân mảnh và thiếu chiều sâu. "Hệ thống ống nước" dòng tiền: Dòng tiền của RWA, chẳng hạn như phiếu giảm giá hoặc tiền thuê, phải được phản ánh thông qua việc tăng giá trị tài sản ròng hoặc được phân phối trực tiếp. Nếu cơ chế AMM/LP không được thiết kế tốt để thu thập và phân phối doanh thu, LP có thể không nhận được phần chia công bằng của họ trong các dòng tiền này hoặc phải đối mặt với sự pha loãng trong quá trình chênh lệch giá. V. Giới hạn áp dụng và ví dụ thực tế: Không phải tất cả RWA đều không tương thích với AMM; chúng ta cần thảo luận về chúng theo cách được phân loại. · Thân thiện hơn với người dùng: Tài sản có thời hạn ngắn, giá trị tài sản ròng được cập nhật hàng ngày và tính minh bạch về giá cao (chẳng hạn như cổ phiếu quỹ thị trường tiền tệ, token trái phiếu chính phủ ngắn hạn và chứng chỉ có lãi suất). Các tài sản này có giá trung tâm rõ ràng và rất phù hợp với các AMM băng thông hẹp để cung cấp dịch vụ trao đổi thuận tiện. · Ít thân thiện với người dùng hơn: Các tài sản dựa vào định giá ngoại tuyến hoặc đấu giá không thường xuyên (chẳng hạn như bất động sản thương mại và vốn cổ phần tư nhân). Các tài sản này có hoạt động chậm và bất đối xứng thông tin đáng kể, khiến chúng phù hợp hơn với sổ lệnh/RFQ và cơ chế đấu giá định kỳ.Nghiên cứu điển hình: Cửa sổ chênh lệch giá trên Plume Chain Nest

· Bối cảnh: Các mã thông báo nALPHA và nBASIS của Nest có nhóm AMM trên Curve và Rooster DEX gốc. Ban đầu, quá trình đổi thưởng của chúng diễn ra nhanh chóng (khoảng 10 phút), nhưng giá mã thông báo được cập nhật khoảng một lần một ngày, đôi khi thậm chí còn chậm hơn.

· Triệu chứng: Do giá trị tài sản ròng được cập nhật hàng ngày trong khi AMM báo cáo ngay lập tức, nên giá AMM không theo kịp sau khi giá trị tài sản ròng mới được công bố. Điều này tạo ra cơ hội chênh lệch giá: "Mua với giá thấp trên DEX → Rút tiền ngay từ dự án → Thanh toán ở giá trị tài sản ròng cao hơn đã cập nhật."

· Tác động: Các nhà đầu cơ chênh lệch giá được hưởng lợi, trong khi các LP của AMM chịu toàn bộ khoản lỗ tạm thời, đặc biệt là những người cung cấp thanh khoản trong phạm vi giá chênh lệch lớn hơn, những người này thậm chí còn chịu tổn thất lớn hơn.

Đánh giá và Đề xuất Khắc phục:

● Đánh giá: Nguyên nhân gốc rễ của vấn đề nằm ở sự không khớp nhịp định giá, cùng với việc giao thức thiếu các rào cản kiểm soát rủi ro cần thiết và cơ chế chuyển hướng lệnh.

● Đề xuất khắc phục:

- Chuyển hướng lệnh: AMM chỉ xử lý các giao dịch nhỏ (xem giải thích bên dưới), buộc các lệnh lớn phải chuyển sang RFQ hoặc các kênh phát hành và mua lại.

- Theo dõi giá chủ động: Sử dụng cơ chế "Dải trượt Oracle + Móc" để chỉ cung cấp thanh khoản trong phạm vi hẹp ± giá trị tài sản ròng mới nhất. Tự động di chuyển dải giá hoặc tạm thời tăng mức phí khi giá trị tài sản ròng được cập nhật.

- Các rào cản kiểm soát rủi ro: Đặt ngưỡng làm mới Oracle, giảm giá và ngắt mạch phí bảo hiểm, và chuyển sang chế độ đấu giá hoặc chỉ mua lại vào những ngày có điều chỉnh định giá đáng kể.

- Công bố thông tin: Thiết lập bảng điều khiển công khai hiển thị thông tin như phân phối chiết khấu và phí bảo hiểm, trạng thái Oracle và hàng đợi mua lại để cho phép các LP đưa ra quyết định độc lập.

Sáu. "Khung thanh khoản" song song bốn chiều

Một thị trường RWA trưởng thành cần có kiến trúc thanh khoản nhiều lớp.

[Giải thích theo mục đích | "AMM chỉ xử lý các giao dịch nhỏ"]

· Định vị: AMM được coi là lớp giao dịch "dặm cuối" thuận tiện, xử lý các lệnh nhỏ hàng ngày và tinh chỉnh tài sản.

· Triển khai: Ở cấp định tuyến đầu cuối, các lệnh vượt quá ngưỡng nhất định (ví dụ: một giao dịch duy nhất> 0,5%–1% TVL của nhóm) sẽ bị buộc phải chuyển hướng đến RFQ, sổ lệnh hoặc các kênh phát hành và mua lại. Trách nhiệm cốt lõi của AMM là làm cho trải nghiệm của người dùng "thực hiện các giao dịch nhỏ" trở nên dễ dàng hơn thay vì phải gánh chịu gánh nặng của các giao dịch lớn.

VII. Hoạt động tinh vi: Ba trục chính để sử dụng hiệu quả AMM RWA

[Giải thích tại chỗ | Oracle Slipband và Hooks]

· Slipband: Một "hành lang giá" nhỏ bám sát nguồn cấp giá của oracle (chẳng hạn như giá trị tài sản ròng). Thanh khoản được tập trung tại đây.

· Hook: Một "hành động có thể lập trình" được nhúng trong hợp đồng AMM. Khi giá oracle cập nhật, Hook sẽ tự động được kích hoạt, di chuyển "slipband" sang giá mới, và thậm chí tạm thời tăng mức phí để phòng ngừa rủi ro.

Mục tiêu cốt lõi: Ngăn chặn tình trạng trì trệ dài hạn ở mức giá cũ, đồng thời duy trì sự thuận tiện của các giao dịch nhỏ.

3. Cầu nối lợi suất

Cần thiết lập một cơ chế rõ ràng để phân phối chính xác các dòng tiền, chẳng hạn như lãi suất và tiền thuê, được tạo ra bởi tài sản RWA cho các LP trong nhóm AMM. Điều quan trọng là phải xác định rõ ràng toàn bộ lộ trình "doanh thu vào nhóm → cách xác định quyền sở hữu dựa trên cổ phiếu → thời điểm yêu cầu" ở cấp độ mã, mở rộng các luồng doanh thu của LP từ một khoản phí giao dịch duy nhất thành "phí giao dịch + doanh thu tài sản gốc".

VIII. Kết luận: Từ "Báo giá liên tục" đến "Thanh khoản có thể dự đoán"

RWA có thể không cần biến động giá 24/7 của blockchain; điều nó thực sự cần là một đường ống thanh khoản có thể dự đoán, đo lường và thanh toán được.

Hãy để các vấn đề chuyên môn cho các cơ chế chuyên nghiệp:

· Phát hành/đổi, sổ lệnh KYC/RFQ, đấu giá định kỳ - xây dựng các đường dẫn chính này để cho phép khám phá giá neo và thực hiện giao dịch quy mô lớn.

· AMM - đặt nó ở "chặng đường cuối cùng", tập trung vào việc cung cấp trải nghiệm giao dịch nhỏ, mượt mà và minh bạch.

Khi hiệu quả vốn phù hợp với việc tuân thủ quy định, và khi chúng ta không còn có thể ép buộc các AMM phải mang ảo tưởng về một "thị trường chính", hệ sinh thái thanh khoản thứ cấp trên chuỗi RWA sẽ trở nên lành mạnh và bền vững hơn. Bài viết này được trích từ một bài đăng và không đại diện cho quan điểm của BlockBeats.Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bitget thông báo tạm dừng Giao dịch Ký quỹ đối với ELX/USDT

Tận hưởng các đặc quyền cho nhà giao dịch lưới mới và nhận phần thưởng kép tổng cộng 150 USDT

Bitget thông báo tạm dừng Giao dịch Ký quỹ đối với BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT

CandyBomb x IRYS: Giao dịch để chia sẻ 3.525.120 IRYS