Săn mồi trong mâu thuẫn: Tạm biệt câu chuyện, chào đón biến động

Nguồn: Crypto Coconut

Tiêu đề gốc: Thị trường do cuộc chơi về câu chuyện dẫn dắt: Biến động là tài sản cốt lõi

Khuôn khổ đa chiều của cuộc chơi trên thị trường hiện tại

Mỗi chu kỳ kinh tế và tài chính đều có logic câu chuyện chủ đạo của riêng mình, và thị trường hiện tại đang ở trong trạng thái giao thoa giữa nhiều câu chuyện mâu thuẫn: Quy luật biến động theo mùa của bitcoin và đặc tính chu kỳ sau halving tạo thành sự đối lập, sự mơ hồ trong phát biểu chính sách của Fed và tính dính của lạm phát tạo ra căng thẳng, đường cong lợi suất trái phiếu trở nên dốc hơn hàm ý đồng thời cả tín hiệu kinh tế phục hồi và cảnh báo suy thoái. Sự “xé rách” ở tầng câu chuyện này không phải là nhiễu động ngắn hạn của thị trường, mà là sự thể hiện tập trung của tính phức tạp và mâu thuẫn cấu trúc trong môi trường vĩ mô hiện tại, đồng thời quyết định rằng thị trường sẽ tìm kiếm điểm cân bằng mới trong những biến động mạnh mẽ.

Xét theo chiều thời gian, logic biến động của thị trường hiện tại thể hiện rõ đặc trưng phân tầng:

-

Ngắn hạn (1-3 tháng): “Hiệu ứng tháng 9” của bitcoin và tính đặc thù của chu kỳ sau halving tạo thành mâu thuẫn cốt lõi. Dữ liệu lịch sử cho thấy tháng 9 là tháng yếu truyền thống của bitcoin, các đợt giảm giá do thanh lý vị thế long lặp đi lặp lại, nhưng năm 2025 lại là năm sau halving của bitcoin, mà trong lịch sử, quý 3 của năm sau halving thường có xu hướng tăng giá, sự xung đột giữa quy luật mùa vụ và đặc tính chu kỳ này rất có khả năng sẽ kích hoạt đợt biến động đáng kể đầu tiên trong năm.

-

Trung hạn (3-12 tháng): Khủng hoảng về độ tin cậy của chính sách Fed trở thành biến số then chốt. Việc buộc phải cắt giảm lãi suất dưới áp lực lạm phát sẽ phá vỡ con đường truyền dẫn truyền thống của chính sách tiền tệ, tái cấu trúc logic định giá của cổ phiếu, trái phiếu, hàng hóa... Sự mơ hồ của tín hiệu chính sách và sự nhạy cảm của kỳ vọng thị trường sẽ tiếp tục khuếch đại biến động giá tài sản.

-

Dài hạn (trên 1 năm): Trụ cột nhu cầu cấu trúc của thị trường tiền mã hóa đối mặt với thử thách. Khác với các chu kỳ trước phụ thuộc vào dòng tiền của nhà đầu tư cá nhân hoặc tổ chức, trụ cột hỗ trợ nhu cầu tiền mã hóa hiện tại đến từ kho bạc tiền mã hóa doanh nghiệp (như MSTR, Metaplanet nắm giữ BTC, ETH...), nếu trụ cột cấu trúc này đảo chiều do áp lực bảng cân đối kế toán, sẽ dẫn đến truyền dẫn từ phía cầu sang phía cung, tái cấu trúc logic chu kỳ tiền mã hóa.

Đối với nhà đầu tư, khuôn khổ nhận thức cốt lõi của thị trường hiện tại cần chuyển từ “xác thực một câu chuyện đơn lẻ” sang “va chạm đa chiều câu chuyện” — tín hiệu hiệu quả không còn ẩn trong các điểm dữ liệu đơn lẻ (như dữ liệu lạm phát một tháng, mức tăng bitcoin trong một ngày), mà tồn tại trong sự mâu thuẫn và cộng hưởng giữa các chiều câu chuyện khác nhau, điều này cũng quyết định rằng “biến động” không còn là phụ phẩm của rủi ro, mà trở thành vật mang giá trị cốt lõi có thể khai thác trong môi trường hiện tại.

Bitcoin: Định giá kép giữa cuộc chơi mùa vụ và chu kỳ halving

(1) Xung đột giữa quy luật lịch sử và tính đặc thù hiện tại

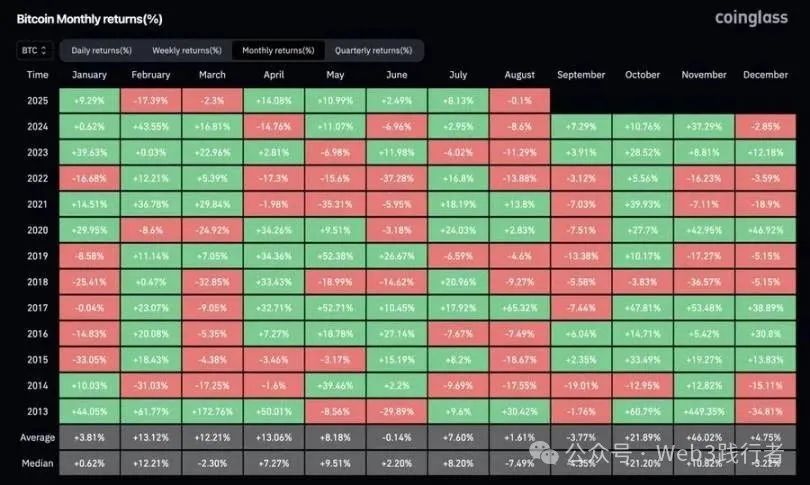

Nhìn lại dữ liệu lợi nhuận hàng tháng của bitcoin từ 2013-2024, tháng 9 liên tục thể hiện yếu: Tháng 9/2018 giảm 9,27%, tháng 9/2022 giảm 13,88%, tháng 9/2023 giảm 12,18%, con đường truyền dẫn “thanh lý vị thế long → điều chỉnh giá” lặp đi lặp lại. Nhưng điểm đặc biệt của năm 2025 là nằm trong năm sau halving của bitcoin — dữ liệu lịch sử cho thấy quý 3 (7-9) của năm sau halving thường thể hiện sức mạnh: Q3/2020 tăng 27,7%, Q3/2024 tăng 16,81%, sự va chạm giữa “yếu tố mùa vụ” và “sức mạnh chu kỳ” này tạo thành mâu thuẫn cốt lõi trong định giá bitcoin hiện tại.

(2) Logic hồi quy sau khi biến động bị nén

Tính đến tháng 8/2025, bitcoin vẫn chưa xuất hiện mức tăng trên 15% trong một tháng, thấp hơn nhiều so với trạng thái bình thường “tăng trên 30%/tháng” trong các chu kỳ bull market trước đây, phản ánh biến động thị trường hiện tại đang ở trạng thái nén tạm thời. Theo quy luật chu kỳ, các đợt tăng mạnh trong bull market có đặc điểm “giải phóng tập trung” chứ không phân bổ đều — tháng 11/2020 tăng 42,95%, tháng 11/2021 tăng 39,93%, tháng 5/2024 tăng 37,29%, đều xác nhận quy luật này.

Từ đó có thể suy ra logic đầu tư hiện tại: Trong 4 tháng còn lại của năm 2025, sự trở lại của biến động là sự kiện chắc chắn, chỉ khác biệt ở thời điểm. Nếu tháng 9 điều chỉnh do yếu tố mùa vụ, sẽ hình thành “hỗ trợ chu kỳ sau halving + kỳ vọng phục hồi biến động”, rất có khả năng trở thành cửa sổ vào cuối cùng trước khi bắt đầu đợt tăng giá quý 4. Logic “điều chỉnh là cơ hội” này, về bản chất là sự cân bằng lại trọng số giữa “nhiễu động ngắn hạn theo mùa vụ” và “xu hướng dài hạn theo chu kỳ”, chứ không đơn thuần dựa vào suy luận tuyến tính từ quy luật lịch sử.

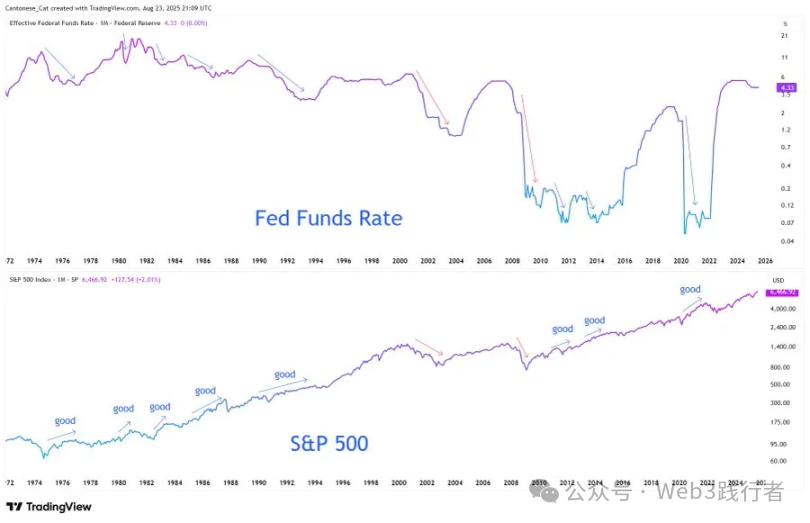

Fed: Tái cấu trúc định giá rủi ro độ tin cậy và phân mảnh câu chuyện chính sách

(1) Hiểu sai tín hiệu và ý đồ thực sự trong bài phát biểu Jackson Hole

Phát biểu của Chủ tịch Fed Powell tại Hội nghị thường niên các ngân hàng trung ương toàn cầu Jackson Hole năm 2025 ban đầu được thị trường hiểu là “tín hiệu nới lỏng mạnh”, nhưng phân tích sâu cho thấy logic chính sách của ông rất tinh tế:

-

Tính giới hạn của lộ trình cắt giảm lãi suất: Powell nhấn mạnh “để ngỏ khả năng cắt giảm lãi suất tháng 9”, nhưng đồng thời nhấn mạnh “điều này không đánh dấu sự bắt đầu của chu kỳ nới lỏng”, tức là cắt giảm lãi suất một lần thiên về “điều chỉnh giai đoạn dưới áp lực lạm phát” chứ không phải “khởi đầu một chu kỳ nới lỏng mới”, tránh để thị trường hình thành thói quen kỳ vọng “cắt giảm liên tục”.

-

Cân bằng mong manh của thị trường lao động: Việc ông đề cập “cả cung và cầu lao động đều chậm lại” ẩn chứa rủi ro sâu sắc — sự ổn định của thị trường việc làm hiện tại không phải do sức mạnh kinh tế, mà là do cả hai phía cung-cầu đều yếu, sự cân bằng này mang “rủi ro bất đối xứng”: Nếu bị phá vỡ, có thể nhanh chóng dẫn đến làn sóng sa thải, điều này cũng giải thích sự do dự của Fed giữa “cắt giảm lãi suất” và “phòng ngừa suy thoái”.

-

Chuyển hướng lớn trong khung lạm phát: Fed chính thức từ bỏ “chế độ mục tiêu lạm phát trung bình” ra mắt năm 2020, quay lại “con đường cân bằng” năm 2012 — thay đổi cốt lõi là “không còn dung thứ cho lạm phát vượt 2% trong giai đoạn”, “không còn chỉ tập trung vào mục tiêu tỷ lệ thất nghiệp”, dù thị trường đã tiêu hóa kỳ vọng cắt giảm lãi suất, Fed vẫn nhấn mạnh tín hiệu “neo mục tiêu lạm phát 2%”, cố gắng phục hồi độ tin cậy bị tổn hại do sự dao động chính sách trước đó.

(2) Thế khó chính sách trong môi trường lạm phát đình trệ và tác động đến định giá tài sản

Mâu thuẫn cốt lõi mà Fed hiện đối mặt là “buộc phải cắt giảm lãi suất dưới áp lực lạm phát đình trệ”: Lạm phát lõi tiếp tục dính do tác động của thuế quan (Powell nhấn mạnh “ảnh hưởng của thuế quan đẩy giá lên sẽ tiếp tục tích lũy”), tín hiệu yếu của thị trường lao động xuất hiện, trong khi gánh nặng nợ cao của Mỹ (tỷ lệ nợ chính phủ/GDP tiếp tục tăng) khiến “duy trì lãi suất cao lâu hơn” không khả thi về mặt tài chính và chính trị, hình thành vòng luẩn quẩn “chi tiêu → vay mượn → in tiền”.

Thế khó chính sách này trực tiếp chuyển hóa thành tái cấu trúc logic định giá tài sản:

-

Rủi ro độ tin cậy trở thành yếu tố định giá cốt lõi: Nếu mục tiêu lạm phát 2% từ “neo chính sách” suy giảm thành “phát biểu mang tính tầm nhìn”, sẽ dẫn đến thị trường trái phiếu tái định giá “phí bảo hiểm lạm phát” — lợi suất trái phiếu kho bạc Mỹ dài hạn có thể tăng do kỳ vọng lạm phát tăng, “chênh lệch định giá lợi nhuận” trên thị trường cổ phiếu tiếp tục mở rộng.

-

Giá trị phòng hộ của tài sản khan hiếm nổi bật: Trong bối cảnh rủi ro pha loãng tín dụng tiền pháp định tăng lên, bitcoin, ethereum, vàng... những tài sản có “tính khan hiếm” sẽ được củng cố chức năng “chống pha loãng lạm phát”, trở thành đối tượng cấu hình cốt lõi để phòng hộ rủi ro độ tin cậy của Fed giảm sút.

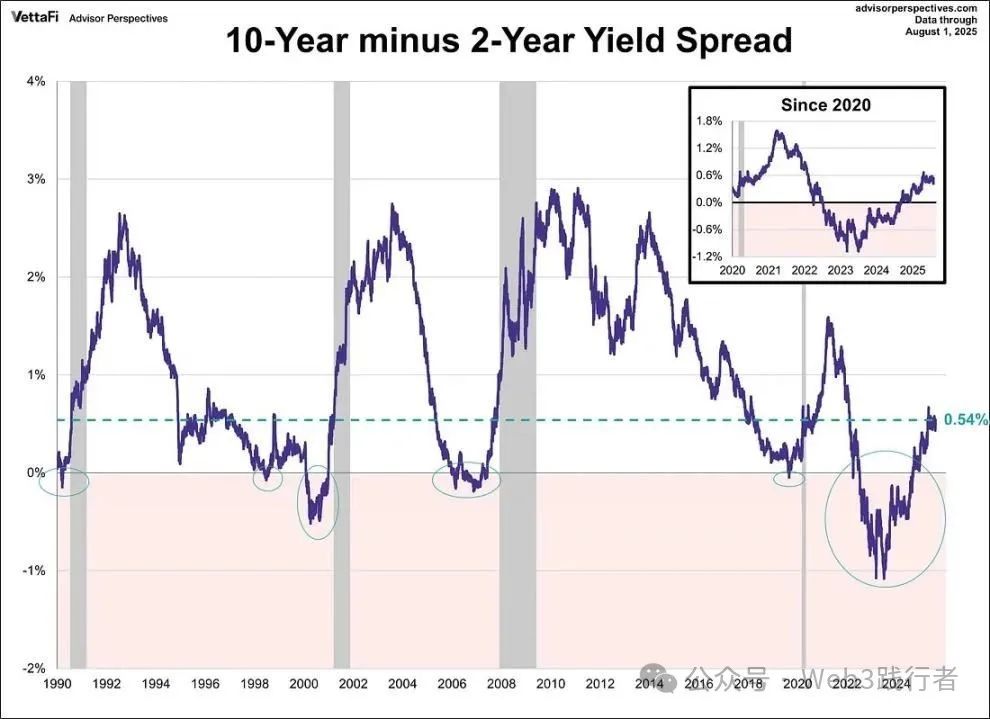

Thị trường trái phiếu: Tín hiệu cảnh báo suy thoái ẩn sau đường cong dốc lên

(1) Bề mặt và bản chất của đường cong dốc lên

Tháng 8/2025, chênh lệch lợi suất trái phiếu kho bạc Mỹ 10 năm và 2 năm phục hồi từ vùng đảo ngược sâu trong lịch sử lên +54 điểm cơ bản, bề ngoài thể hiện đặc điểm “bình thường hóa đường cong”, được một số quan điểm thị trường hiểu là tín hiệu “giảm rủi ro kinh tế”. Nhưng kinh nghiệm lịch sử (đặc biệt là năm 2007) cảnh báo, đường cong dốc lên sau đảo ngược có hai con đường “lành tính” và “ác tính”:

-

Dốc lên lành tính: Xuất phát từ kỳ vọng tăng trưởng kinh tế cải thiện, triển vọng lợi nhuận doanh nghiệp tốt lên thúc đẩy lợi suất dài hạn tăng nhanh hơn lợi suất ngắn hạn, thường đi kèm với thị trường cổ phiếu tăng và chênh lệch tín dụng thu hẹp.

-

Dốc lên ác tính: Xuất phát từ lợi suất ngắn hạn giảm nhanh do kỳ vọng nới lỏng chính sách, trong khi lợi suất dài hạn duy trì cao do kỳ vọng lạm phát dính, bản chất là cảnh báo “nới lỏng chính sách không thể phòng ngừa rủi ro suy thoái kinh tế”, sau khi đường cong dốc lên năm 2007 đã bùng nổ khủng hoảng subprime, là ví dụ điển hình cho con đường này.

(2) Đánh giá tính chất rủi ro của đường cong dốc lên hiện tại

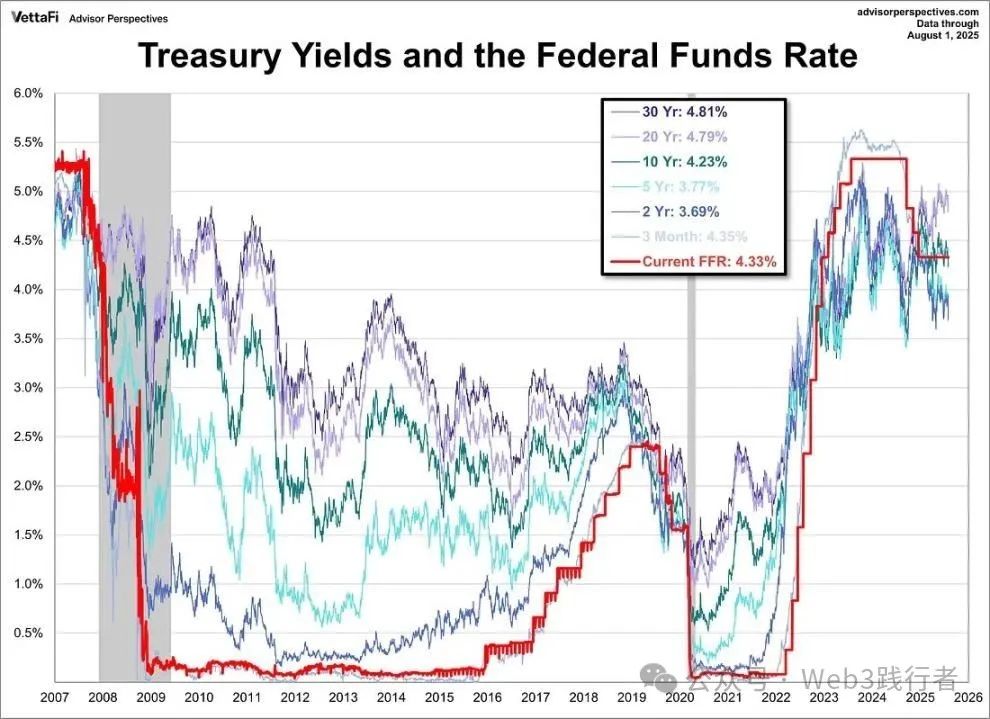

Kết hợp với cấu trúc lợi suất trái phiếu kho bạc Mỹ hiện tại, lợi suất kỳ hạn 3 tháng (4,35%) cao hơn lợi suất kỳ hạn 2 năm (3,69%), lợi suất kỳ hạn 10 năm (4,23%) tuy cao hơn 2 năm nhưng chủ yếu được hỗ trợ bởi kỳ vọng lạm phát dài hạn — thị trường hiểu kỳ vọng Fed cắt giảm lãi suất tháng 9 là “đối phó bị động với lạm phát đình trệ” chứ không phải “điều chỉnh chủ động dưới sức mạnh kinh tế”, tổ hợp “lợi suất ngắn hạn giảm + lạm phát dài hạn dính” này phù hợp với đặc trưng cốt lõi của “dốc lên ác tính”.

Căn cứ cốt lõi của nhận định này là: Đường cong dốc lên không xuất phát từ sự phục hồi niềm tin tăng trưởng, mà là thị trường định giá “chính sách thất bại” — dù Fed bắt đầu cắt giảm lãi suất, cũng khó đảo ngược áp lực kép của lạm phát lõi dính và kinh tế yếu, ngược lại có thể thông qua truyền dẫn “kỳ vọng nới lỏng → kỳ vọng lạm phát tăng”, càng làm trầm trọng thêm rủi ro lạm phát đình trệ, điều này cũng có nghĩa là dưới “bề mặt khỏe mạnh” của thị trường trái phiếu hiện tại ẩn chứa tín hiệu cảnh báo suy thoái rõ rệt.

Tiền mã hóa: Thử thách tính bền vững của trụ cột nhu cầu cấu trúc

(1) Sự khác biệt trong logic nhu cầu của chu kỳ hiện tại

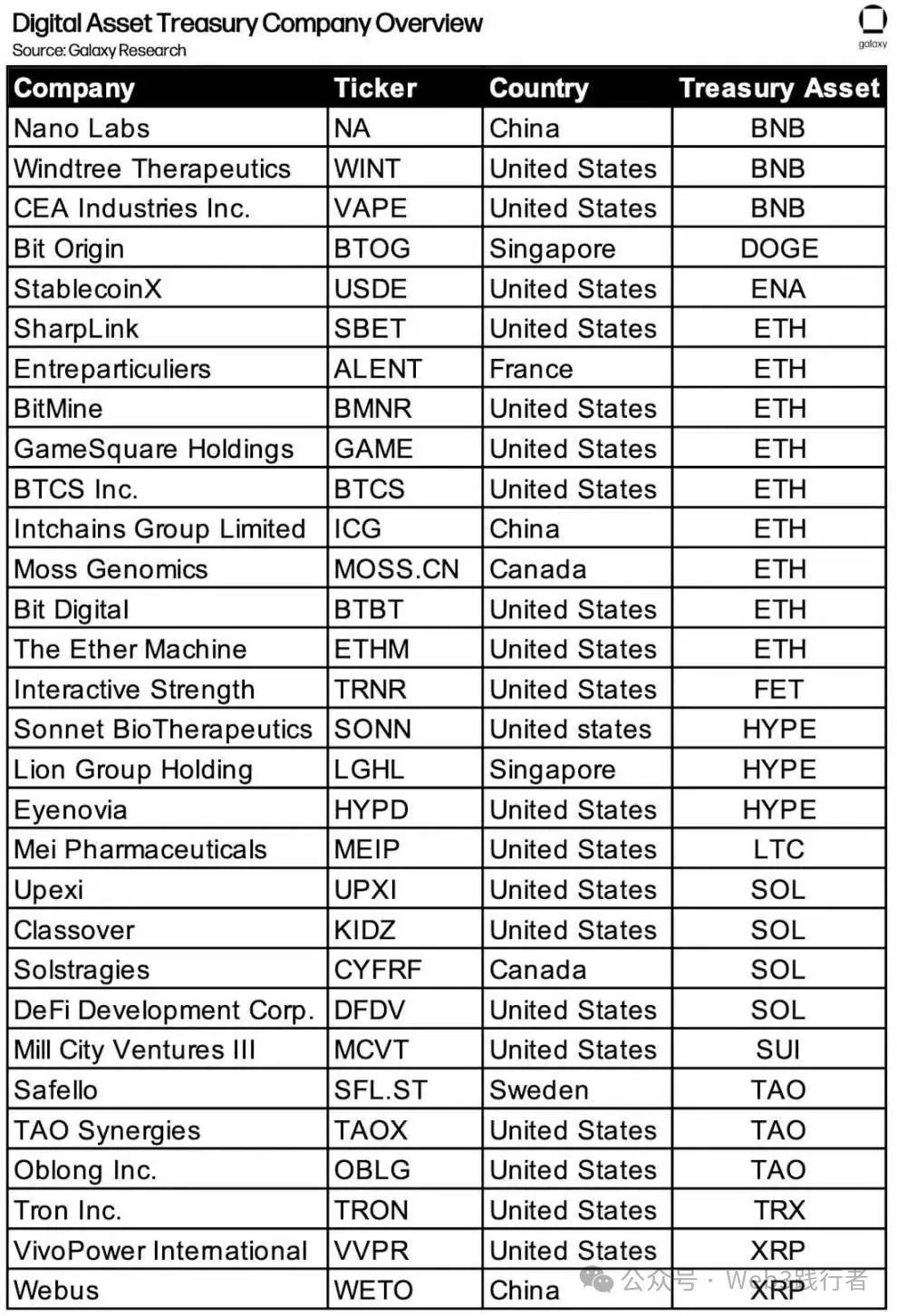

So sánh các yếu tố thúc đẩy cốt lõi của ba chu kỳ bull market tiền mã hóa: Năm 2017 dựa vào làn sóng huy động vốn (dòng tiền tăng trưởng do nhà đầu tư cá nhân dẫn dắt), năm 2021 dựa vào đòn bẩy DeFi và đầu cơ NFT (dòng tiền đòn bẩy cộng hưởng giữa tổ chức và cá nhân), năm 2025 thể hiện đặc điểm “nhu cầu cấu trúc dẫn dắt” — kho bạc tiền mã hóa doanh nghiệp trở thành lực lượng mua cốt lõi.

Theo dữ liệu của Galaxy Research, tính đến tháng 8/2025, hơn 30 doanh nghiệp niêm yết toàn cầu đã đưa BTC, ETH, SOL và các tài sản mã hóa khác vào cấu hình treasury, trong đó MSTR nắm giữ hơn 100,000 BTC, tỷ lệ nắm giữ ETH của Bit Digital, BTCS... so với lượng lưu hành tiếp tục tăng. “Nhu cầu cấu hình cấp doanh nghiệp” này khác biệt với “nhu cầu đầu cơ” trước đây, được xem là “bộ ổn định” của thị trường tiền mã hóa hiện tại.

(2) Rủi ro tiềm ẩn của sự đảo chiều nhu cầu

Tính ổn định của kho bạc tiền mã hóa doanh nghiệp hiện tại phụ thuộc vào “premium giá trị ròng” — nếu giá cổ phiếu của doanh nghiệp liên quan giảm do biến động thị trường hoặc áp lực kết quả kinh doanh, dẫn đến tỷ lệ “giá trị thị trường tài sản mã hóa nắm giữ / tổng giá trị thị trường doanh nghiệp” mất cân bằng, có thể kích hoạt phản ứng dây chuyền “bị buộc phải giảm nắm giữ tài sản mã hóa để ổn định bảng cân đối kế toán”. Kinh nghiệm lịch sử cho thấy, kết thúc chu kỳ tiền mã hóa thường bắt nguồn từ “đảo chiều cơ chế nhu cầu cốt lõi”: Năm 2017 siết chặt quản lý kết thúc bull market, năm 2021 thanh lý đòn bẩy DeFi gây sụp đổ, năm 2025 nếu kho bạc tiền mã hóa doanh nghiệp chuyển từ “bên mua ròng” sang “bên bán ròng”, sẽ trở thành điểm kích hoạt then chốt cho sự đảo chiều chu kỳ.

Tính đặc thù của rủi ro này nằm ở “truyền dẫn cấu trúc” — doanh nghiệp giảm nắm giữ khác với hành vi giao dịch ngắn hạn của nhà đầu tư cá nhân hoặc tổ chức, thường có đặc điểm “quy mô lớn, chu kỳ dài”, có thể phá vỡ trạng thái “cân bằng cung cầu mong manh” của thị trường tiền mã hóa hiện tại, gây áp lực kép về điều chỉnh giá quá mức và thu hẹp thanh khoản.

Kết luận: Tái cấu trúc logic đầu tư với biến động là tài sản cốt lõi

Bản chất của thị trường hiện tại là “thời đại định giá biến động dưới va chạm câu chuyện”, bốn mâu thuẫn cốt lõi tạo thành khuôn khổ nền tảng cho quyết định đầu tư: Sự va chạm giữa “điều chỉnh mùa vụ” và “tăng giá sau halving” của bitcoin, giữa “phát biểu thận trọng” và “cắt giảm lãi suất dưới lạm phát đình trệ” của Fed, giữa “bình thường hóa đường cong” và “cảnh báo suy thoái” của thị trường trái phiếu, giữa “hỗ trợ kho bạc doanh nghiệp” và “rủi ro đảo chiều nhu cầu” của tiền mã hóa.

Trong môi trường này, năng lực cốt lõi của nhà đầu tư cần chuyển từ “dự đoán hướng đi của một câu chuyện đơn lẻ” sang “nắm bắt cơ hội biến động trong va chạm đa chiều câu chuyện”:

-

Chủ động đón nhận biến động: Không còn xem biến động là rủi ro, mà coi đó là vật mang giá trị cốt lõi để thu lợi nhuận vượt trội — như tận dụng điều chỉnh mùa vụ tháng 9 của bitcoin để bố trí, hoặc kiếm lời từ biến động lãi suất trong giai đoạn đường cong trái phiếu Mỹ dốc lên.

-

Tăng cường tư duy phòng hộ: Trong bối cảnh độ tin cậy chính sách giảm và rủi ro lạm phát đình trệ tăng, cấu hình bitcoin, ethereum, vàng... các tài sản khan hiếm để phòng hộ rủi ro pha loãng tín dụng tiền pháp định và tái định giá tài sản.

-

Theo dõi tín hiệu cấu trúc: Theo sát thay đổi vị thế kho bạc tiền mã hóa doanh nghiệp, mức độ thực thi mục tiêu lạm phát của Fed, thay đổi độ dốc đường cong lợi suất trái phiếu Mỹ... những “chỉ số cấu trúc” này là điểm neo then chốt để đánh giá hướng va chạm câu chuyện.

Cuối cùng, cơ hội đầu tư trên thị trường hiện tại không nằm ở “chọn một câu chuyện thắng thế”, mà là nhận ra “biến động chính là tài sản” — trong thời đại va chạm câu chuyện, khả năng kiểm soát biến động, phòng hộ rủi ro, nắm bắt điểm giá trị trong mâu thuẫn mới là logic cốt lõi để xây dựng lợi thế đầu tư dài hạn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Chỉ số lợi nhuận Bitcoin hướng tới mức thấp nhất trong 2 năm trong 'đợt thiết lập lại hoàn toàn': Phân tích BTC

Ngân hàng Pháp BPCE cung cấp quyền truy cập trực tiếp vào crypto cho hàng triệu khách hàng

Ngân hàng lớn thứ hai của Pháp, BPCE, sẽ bắt đầu cung cấp dịch vụ mua crypto trực tiếp vào tuần tới, nhấn mạnh xu hướng cải thiện thái độ quản lý đối với crypto tại châu Âu.

Nhà bảo lãnh kho bạc Crypto Clear Street nhắm tới IPO trị giá 12 tỷ đô la do Goldman Sachs dẫn đầu

Clear Street hướng tới IPO trị giá 12 tỷ đô la do Goldman Sachs dẫn dắt khi nhu cầu bảo lãnh phát hành crypto-treasury đang làm thay đổi thị trường cổ phi��ếu và trái phiếu tại Mỹ.

Giám đốc điều hành Strategy nói sẽ không bán Bitcoin cho đến năm 2065 mặc dù BTC mất mốc hỗ trợ 90K USD Dự báo giá Bitcoin: Mô hình cup-and-handle vẫn nguyên vẹn, liệu BTC có thể lấy lại mốc 100k USD không

Bitcoin đã giảm xuống dưới 90,000 USD sau khi xảy ra các đợt thanh lý lớn. CEO của Strategy cam kết sẽ không bán.