Định giá token không rõ ràng, Artemis áp dụng kinh nghiệm từ thị trường chứng khoán để đề xuất nguồn cung lưu thông thông minh

Giới thiệu tiêu chuẩn kép về "lượng cung lưu thông" và "lượng cung lưu thông thông minh", nâng cao tính minh bạch trong định giá tài sản tiền mã hóa.

Tác giả gốc: Artemis

Biên dịch: Odaily

Lời người biên tập: Thế giới crypto từ lâu đã phải đối mặt với sự hỗn loạn trong hệ thống định giá — cùng một token nhưng số liệu nguồn cung trên các nền tảng khác nhau lại rất khác biệt, dẫn đến việc tính toán vốn hóa thị trường bị sai lệch, phán đoán đầu tư thiếu chính xác. Khi thị trường chứng khoán truyền thống đã áp dụng các chỉ số tiêu chuẩn hóa như cổ phiếu lưu hành, thì định giá on-chain vẫn còn ở giai đoạn sơ khai. Gần đây, Artemis và Pantera Capital đã đề xuất khung “Nguồn cung lưu hành”, đưa khái niệm cổ phiếu lưu hành trưởng thành từ thị trường chứng khoán vào lĩnh vực crypto, bằng cách loại trừ các token do giao thức nắm giữ và các token không lưu thông, mang lại cho ngành một thước đo giá trị có thể so sánh với tài chính truyền thống. Sự thay đổi này có thể trở thành hạ tầng then chốt cho dòng tiền tổ chức tham gia, thậm chí có thể tái định hình toàn bộ mô hình định giá tài sản crypto.

Lời người biên tập: Thế giới crypto từ lâu đã phải đối mặt với sự hỗn loạn trong hệ thống định giá — cùng một token nhưng số liệu nguồn cung trên các nền tảng khác nhau lại rất khác biệt, dẫn đến việc tính toán vốn hóa thị trường bị sai lệch, phán đoán đầu tư thiếu chính xác. Khi thị trường chứng khoán truyền thống đã áp dụng các chỉ số tiêu chuẩn hóa như cổ phiếu lưu hành, thì định giá on-chain vẫn còn ở giai đoạn sơ khai. Gần đây, Artemis và Pantera Capital đã đề xuất khung “Nguồn cung lưu hành”, đưa khái niệm cổ phiếu lưu hành trưởng thành từ thị trường chứng khoán vào lĩnh vực crypto, bằng cách loại trừ các token do giao thức nắm giữ và các token không lưu thông, mang lại cho ngành một thước đo giá trị có thể so sánh với tài chính truyền thống. Sự thay đổi này có thể trở thành hạ tầng then chốt cho dòng tiền tổ chức tham gia, thậm chí có thể tái định hình toàn bộ mô hình định giá tài sản crypto.

Dưới đây là toàn văn, do Odaily biên dịch:

Tóm tắt

Hiện nay, các nhà cung cấp dữ liệu crypto đưa ra các chỉ số nguồn cung khác nhau cho cùng một token, điều này ảnh hưởng nghiêm trọng đến việc tính toán vốn hóa thị trường hoặc các hệ số định giá (như tỷ lệ vốn hóa/doanh thu). Artemis và Pantera Capital đã cùng đề xuất một khung đơn giản gọi là “Nguồn cung lưu hành”, được tính bằng tổng nguồn cung trừ đi lượng token do giao thức nắm giữ. Mô hình này tương tự như khái niệm “cổ phiếu lưu hành” trên thị trường chứng khoán (tức tổng số cổ phiếu phát hành trừ đi cổ phiếu quỹ). Mục tiêu của chúng tôi là giúp nhà đầu tư so sánh định giá token và cổ phiếu một cách rõ ràng hơn.

Giới thiệu

Khi mua cổ phiếu, nhà đầu tư thường chú ý đến một số dữ liệu quan trọng để hiểu về số lượng cổ phần:

- Số cổ phiếu được phép phát hành — Số lượng cổ phiếu tối đa mà công ty được phép phát hành theo luật;

- Số cổ phiếu đã phát hành — Tổng số cổ phiếu mà công ty thực tế đã phát hành;

- Số cổ phiếu lưu hành — Tổng số cổ phiếu do tất cả các nhà đầu tư nắm giữ (không bao gồm cổ phiếu quỹ do công ty nắm giữ);

- Số cổ phiếu có thể giao dịch — Số lượng cổ phiếu thực tế có thể giao dịch công khai trên thị trường.

Tại sao những dữ liệu này lại quan trọng?

Bởi vì các chỉ số này giúp nhà đầu tư làm rõ:

- Quyền sở hữu — Quyền lợi kinh tế của nhà đầu tư tương ứng với số cổ phần đã mua;

- Rủi ro nguồn cung — Số lượng cổ phiếu bổ sung có thể xuất hiện trên thị trường trong tương lai;

- Tính thanh khoản — Mức độ cổ phiếu có thể được giao dịch dễ dàng mà không ảnh hưởng nhiều đến giá.

Nguồn: Artemis

Chúng ta hãy lấy Uber làm ví dụ phân tích sâu:

- Số cổ phiếu được phép phát hành: 5 tỷ cổ phiếu → Giới hạn tối đa mà Uber được phép phát hành theo luật. Nhà đầu tư trên thị trường công khai hầu như không quan tâm đến số này;

- Số cổ phiếu đã phát hành: khoảng 2.1 tỷ cổ phiếu → Tổng số cổ phiếu Uber đã phát hành thực tế;

- Số cổ phiếu lưu hành: khoảng 2.09 tỷ cổ phiếu → Số cổ phiếu hiện do các nhà đầu tư Uber nắm giữ. Đây là con số mà nhà đầu tư trên thị trường công khai thực sự quan tâm;

- Số cổ phiếu có thể giao dịch: khoảng 2.07 tỷ cổ phiếu → Số cổ phiếu thực tế có thể giao dịch trên thị trường.

Hãy tưởng tượng: Nếu định giá Uber dựa trên số cổ phiếu được phép phát hành, vốn hóa thị trường của Uber sẽ lên tới 469 tỷ USD, tỷ lệ P/E dự kiến tăng vọt lên 70 lần — điều này rõ ràng là phi lý. Số cổ phiếu được phép phát hành chưa bao giờ được dùng làm cơ sở định giá doanh nghiệp, vì “số cổ phiếu được phép phát hành × giá cổ phiếu” không phản ánh giá trị kinh tế thực tế.

Trên thực tế, nhà đầu tư định giá Uber dựa trên số cổ phiếu lưu hành (khoảng 2.09 tỷ cổ phiếu). Tính đến ngày 17 tháng 8 năm 2025, vốn hóa thị trường của Uber khoảng 195.9 tỷ USD, tỷ lệ P/E dự kiến là 30 lần. Số cổ phiếu lưu hành phản ánh chính xác sự phân bổ quyền sở hữu kinh tế của công ty.

Vấn đề của các chỉ số nguồn cung token hiện tại

Nhà đầu tư trong lĩnh vực crypto hiện chủ yếu tham khảo “Tổng nguồn cung lưu hành” (Circulating Supply), tức số lượng token có thể giao dịch trên thị trường công khai. Tuy nhiên, chỉ số này có nhiều thiếu sót nghiêm trọng:

- Một số thống kê bao gồm token bị khóa, một số lại loại trừ;

- Một số tính cả lượng token do treasury nắm giữ, một số lại loại bỏ;

- Tiêu chuẩn loại trừ token bị đốt không đồng nhất;

- Dự án âm thầm phát hành token nhưng không công bố rõ ràng.

Đồng thời, chỉ số FDV (Fully Diluted Valuation) mà nhà đầu tư thường gặp cũng có vấn đề: FDV = giá token × tổng nguồn cung. Điều này giống như tính vốn hóa Uber dựa trên số cổ phiếu được phép phát hành — giả định tất cả cổ phiếu đều lưu hành ngay lập tức, dẫn đến vốn hóa 469 tỷ USD, rõ ràng không phù hợp với thực tế kinh tế.

Do đó, nhà đầu tư rơi vào thế tiến thoái lưỡng nan: hoặc chọn FDV bị sai lệch (bao gồm toàn bộ nguồn cung tiềm năng), hoặc sử dụng “Nguồn cung lưu hành” với định nghĩa hỗn loạn và tiêu chuẩn không đồng nhất (thiếu sót chính là thường loại trừ token đã phát hành nhưng chưa unlock).

Tại sao “Nguồn cung lưu hành” là giải pháp cân bằng tốt nhất?

“Nguồn cung lưu hành” (Outstanding Supply) thống kê tất cả token đã được tạo ra, đồng thời loại trừ số dư do giao thức nắm giữ (như foundation, treasury hoặc labs — các tài sản không lưu thông), được xem như “cổ phiếu lưu hành” trong lĩnh vực crypto.

- So với FDV: Phản ánh thực tế kinh tế chính xác hơn;

- So với nguồn cung lưu hành truyền thống: Định nghĩa rõ ràng, tiêu chuẩn thống nhất hơn;

- Chỉ số này bám sát thực chất kinh tế, cung cấp cho nhà đầu tư một chuẩn mực trung gian đáng tin cậy.

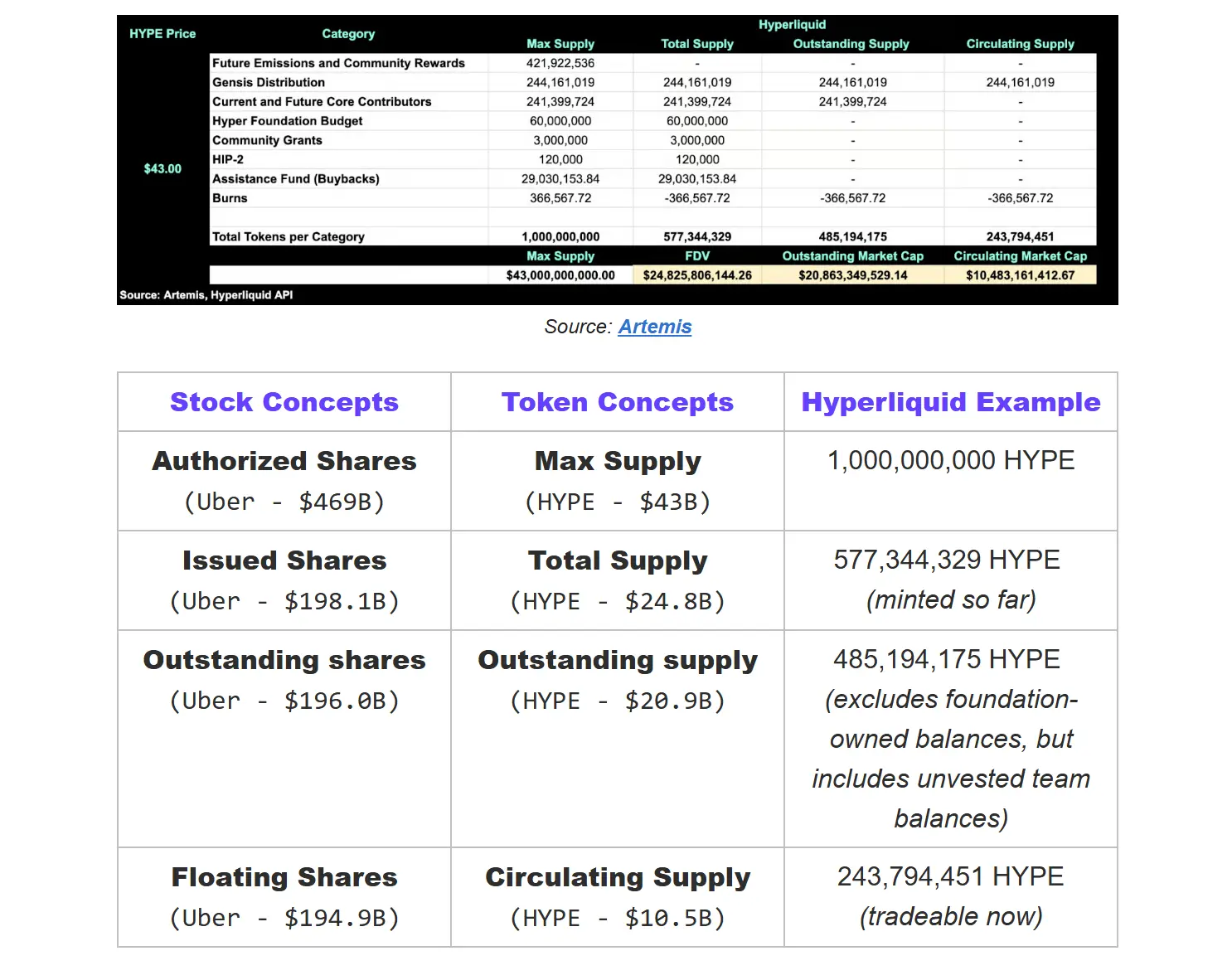

Ví dụ token thực tế - Hyperliquid

Tại sao chỉ số nguồn cung lưu hành lại quan trọng?

Lâu nay, lĩnh vực crypto mặc định sử dụng FDV (Fully Diluted Valuation) = nguồn cung tối đa × giá để định giá. Điều này giống như tính vốn hóa Uber dựa trên 5 tỷ cổ phiếu được phép phát hành, sẽ khiến định giá lên tới khoảng 469 tỷ USD, thay vì vốn hóa khoảng 196 tỷ USD như Google Finance thường hiển thị.

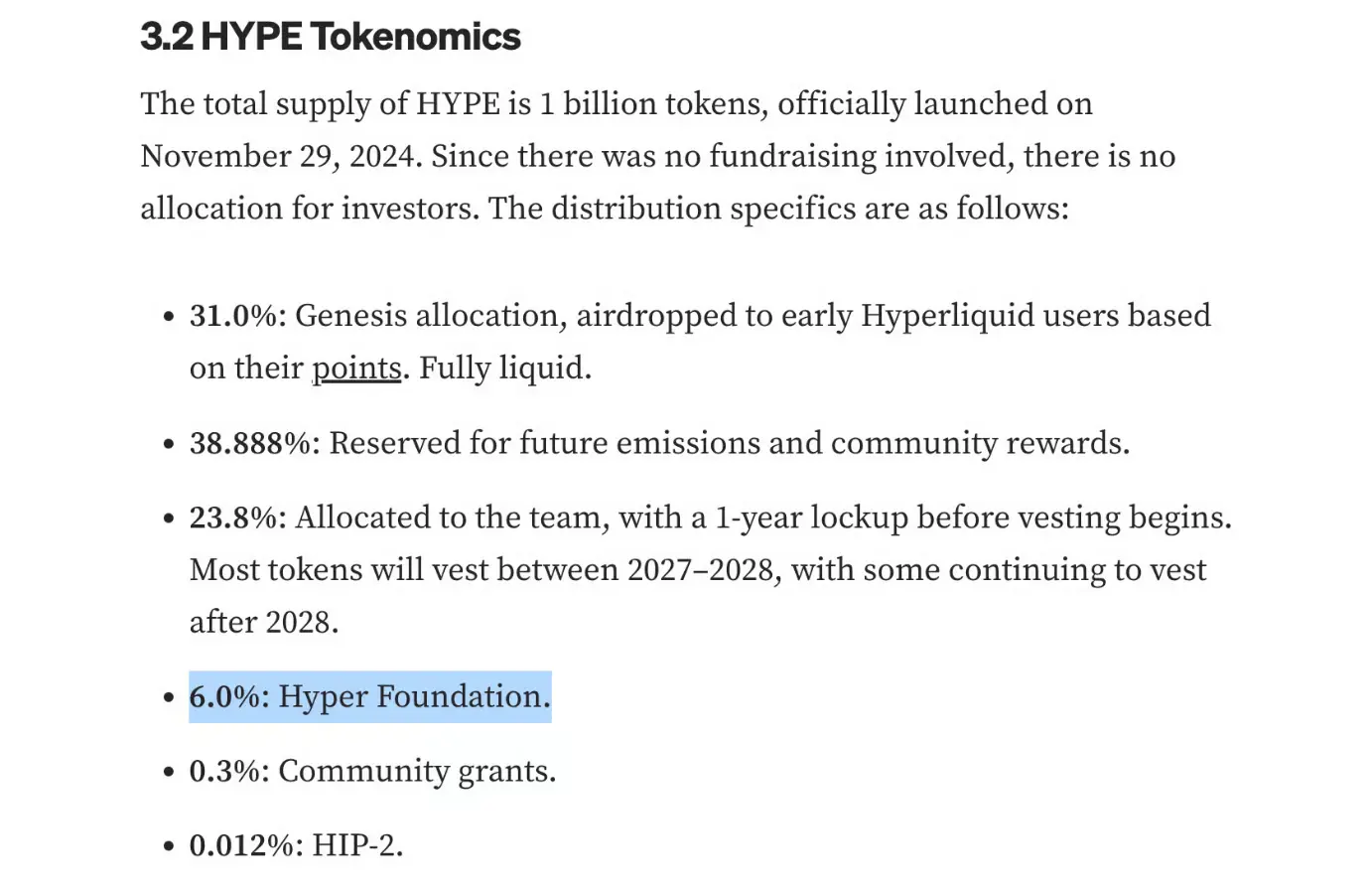

Sau đó, ngành chuyển sang định giá dựa trên tổng nguồn cung, nhưng điều này vẫn đánh giá quá cao giá trị thực — vì tổng nguồn cung bao gồm toàn bộ token do giao thức nắm giữ. Lấy Hyperliquid làm ví dụ: trong tổng số 1 tỷ token HYPE, có 6% (60 triệu) do Hyper Foundation nắm giữ. Đây là tài sản do giao thức kiểm soát, có thể dùng cho vận hành, tài trợ hệ sinh thái hoặc khuyến khích đội ngũ, tính chất kinh tế khác biệt hoàn toàn với token do nhà đầu tư nắm giữ.

Nguồn: Mint Ventures

Do đó, định giá dựa trên nguồn cung lưu hành của Hyperliquid (khoảng 20.8 tỷ USD) là gần sát nhất với vốn hóa thực tế. Điều này tương tự như khái niệm cổ phiếu lưu hành trên thị trường chứng khoán — tổng số token thực sự do các nhà đầu tư nắm giữ sau khi loại trừ cổ phiếu quỹ.

So sánh, định giá dựa trên nguồn cung có thể giao dịch (khoảng 10.5 tỷ USD) gần sát hơn với quy mô token thực sự có thể giao dịch, tương tự như số cổ phiếu có thể giao dịch trên thị trường chứng khoán.

Những chỉ số nguồn cung này rất quan trọng, bởi vì nếu tính toán hệ số định giá như P/E hoặc P/S dựa trên FDV sẽ bị đẩy lên quá cao — điều này thực chất là hình phạt đối với các dự án như Hyperliquid đang nắm giữ lượng lớn token chưa phát hành, khiến họ gặp bất lợi khi so sánh với các dự án khác.

Lưu ý: Định nghĩa tổng nguồn cung của chúng tôi khác với CoinGecko. CoinGecko thống kê tất cả token (không phân biệt quyền sở hữu), còn chúng tôi loại trừ token đã bị đốt vĩnh viễn và token chưa được tạo ra, đảm bảo tổng nguồn cung phản ánh đúng số lượng token hiện hữu ảnh hưởng đến định giá.

Tại sao dữ liệu hiện tại lại mâu thuẫn?

Hiện tại, khi nhà đầu tư xem token HYPE sẽ thấy các nền tảng dữ liệu khác nhau đưa ra con số hoàn toàn khác biệt:

DefiLlama hiển thị FDV lưu hành là 27.8 tỷ USD. Với giá token 43 USD, họ giả định nguồn cung lưu hành khoảng 647 triệu token — con số này thậm chí còn lớn hơn tổng số token đã tạo ra hiện tại là 577 triệu.

Định giá nguồn cung có thể giao dịch của CoinGecko là 14.5 tỷ USD, ngụ ý nguồn cung lưu hành khoảng 337 triệu token.

Nhưng con số này rất có thể bị đánh giá quá cao, vì CoinGecko chưa loại trừ tất cả ví do giao thức nắm giữ (như Hyper Foundation, quỹ tài trợ cộng đồng và quỹ cứu trợ). Thực tế, phần lớn token này chưa vào thị trường, nguồn cung lưu hành thực sự phải thấp hơn.

Vấn đề là, những khác biệt này dẫn đến sai lệch định giá lên tới hàng tỷ USD. Khi thiếu tiêu chuẩn thống nhất, các nhà đầu tư khác nhau sẽ có nhận thức rất khác nhau về quy mô của cùng một token.

Đây chính là lý do chúng tôi cần thúc đẩy “Nguồn cung lưu hành” và “Nguồn cung có thể giao dịch thông minh”. Tiêu chuẩn nguồn cung lưu hành không chỉ nâng cao tính minh bạch, mà còn giúp so sánh ngang hàng với hệ thống định giá cổ phiếu.

Giải pháp của Artemis: Ra mắt tiêu chuẩn mới về Nguồn cung lưu hành và Nguồn cung có thể giao dịch thông minh

Tổng nguồn cung

Định nghĩa: Tổng số token đã được tạo ra (đã mint), trừ đi phần đã bị đốt. Có thể so sánh với “số cổ phiếu đã phát hành” trên thị trường chứng khoán.

Công thức tính: Tổng nguồn cung = Nguồn cung tối đa - Token chưa tạo ra - Token đã bị đốt

Nguồn cung lưu hành (chỉ số mới)

Định nghĩa: Trong tổng số token hiện hữu, loại trừ phần do giao thức tự nắm giữ (bao gồm foundation, DAO, labs hoặc hợp đồng phân phối bị khóa). Lý do loại trừ token do giao thức nắm giữ tương tự như loại trừ cổ phiếu quỹ trên thị trường chứng khoán — những token này tồn tại nhưng không thuộc về nhà đầu tư bên ngoài. Chỉ token do bên ngoài nắm giữ mới phản ánh quyền sở hữu, tính thanh khoản và giá trị thị trường thực sự. Có thể so sánh với “cổ phiếu lưu hành” trên thị trường chứng khoán.

Nguồn: Artemis

Công thức tính: Nguồn cung lưu hành = Tổng nguồn cung - Tổng lượng token do giao thức nắm giữ

Trong đó tổng lượng token do giao thức nắm giữ bao gồm:

- Token do DAO/foundation nắm giữ — Token do các thực thể chịu trách nhiệm quản trị hoặc phát triển hệ sinh thái nắm giữ;

- Token do labs nắm giữ — Khi không có foundation độc lập, các thực thể labs thực hiện chức năng quản lý giao thức (như quỹ hệ sinh thái, đơn vị quản lý phân phối);

- Hợp đồng phân phối tự động — Smart contract tự động phân phối token cho hệ sinh thái theo quy tắc định sẵn;

- Quỹ nhàn rỗi — Token chưa được sử dụng trong các quỹ on-chain do validator quản lý (chỉ được giải phóng khi có biểu quyết phi tập trung);

- Dự trữ mua lại (chưa bị đốt) — Token do giao thức mua lại nhưng chưa bị đốt.

Nguồn cung có thể giao dịch thông minh (chỉ số tối ưu hóa)

Định nghĩa: Số lượng token có thể giao dịch ngay lập tức. Loại trừ token bị khóa, token nội bộ/đội ngũ chưa unlock và các ví treasury không có tính thanh khoản. Có thể so sánh với “cổ phiếu có thể giao dịch” trên thị trường chứng khoán.

Nguồn: Artemis

Công thức tính: Nguồn cung có thể giao dịch = Nguồn cung lưu hành - Token bị khóa

Tại sao cần hai chỉ số?

- Tính minh bạch — Phân biệt rõ ràng giữa token đã tạo ra và token thực sự có thể giao dịch;

- Đánh giá rủi ro — Dự đoán nguồn cung tiềm năng có thể lưu hành trong tương lai;

- Tiêu chuẩn hóa — Loại bỏ sự mập mờ số liệu giữa các dự án;

- Vốn hóa thực — Nguồn cung có thể giao dịch chính xác hơn giúp định giá chuẩn xác hơn;

- Tính so sánh — Chuẩn hóa so sánh ngang hàng giữa các dự án.

Kết luận:

Thị trường chứng khoán không cần phải đoán số lượng cổ phiếu hay nguồn cung tiềm năng, sự rõ ràng này xây dựng niềm tin cho thị trường.

Lĩnh vực crypto cũng nên như vậy. Nếu ngành muốn nhận được sự tin tưởng của tổ chức, phải cung cấp mức minh bạch tương đương tổ chức. Thông qua tiêu chuẩn nguồn cung lưu hành và nguồn cung có thể giao dịch thông minh, nhà đầu tư cuối cùng sẽ có trải nghiệm minh bạch tương tự như thị trường tài chính truyền thống.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Tiền mã hóa: Huy động vốn tăng vọt hơn 150% trong một năm

Bitcoin giảm 8 tỷ đô la trong Open Interest: Giai đoạn đầu hàng?