Khi con số 30 nghìn tỷ USD được xác nhận chính thức vào tháng 12 năm 2025, tổng số trái phiếu quốc gia có thể lưu thông đã tăng vọt lên 30,2 nghìn tỷ USD trong vòng bảy năm, trong khi “tổng nợ quốc gia” mà nó gánh chịu còn lên tới 38,4 nghìn tỷ USD, đang nhanh chóng tiến sát tới mức trần pháp lý là 41,1 nghìn tỷ USD.

Tuy nhiên, còn có một sự thay đổi sâu sắc hơn so với quy mô phình to: nền tảng lãi suất thấp đã duy trì hệ thống nợ khổng lồ này trong nhiều thập kỷ đã sụp đổ. Hiện nay, khoản chi trả lãi suất hàng năm lên tới 1,2 nghìn tỷ USD, như một tảng băng tài chính tự lớn lên, phần chìm khổng lồ của nó đang âm thầm thay đổi hướng đi của kinh tế Mỹ và thậm chí là kinh tế toàn cầu.

Điều này đánh dấu một bước ngoặt căn bản—mâu thuẫn cốt lõi của tài chính Mỹ đã hoàn toàn chuyển từ vấn đề “tồn kho” nợ sang thách thức sống còn của “dòng chảy” lãi suất.

I. Sự mất kiểm soát có tính cấu trúc của quy mô nợ

Trái phiếu quốc gia Mỹ chạm mốc 30 nghìn tỷ USD là một kết quả vừa nằm trong dự đoán, vừa gây kinh ngạc. Đặc điểm cấu trúc của nó quyết định xu hướng này rất khó kiểm soát.

● Đường cong tăng gấp đôi trong bảy năm: Khác với sự tích lũy chậm rãi trong nhiều thập kỷ trước, đợt mở rộng nợ lần này thể hiện tốc độ tăng trưởng kinh ngạc. Từ năm 2018 đến nay, quy mô nợ đã tăng hơn gấp đôi, nghĩa là số nợ tăng thêm trong bảy năm qua tương đương với tổng số tích lũy của nhiều thập kỷ trước đó. Đường cong tăng trưởng trở nên dốc đứng, cho thấy các yếu tố thúc đẩy đã vượt xa các chu kỳ kinh tế thông thường.

● Khủng hoảng tổng nợ dưới “đòn bẩy kép”: Công chúng thường tập trung vào 30,2 nghìn tỷ USD trái phiếu quốc gia có thể lưu thông, nhưng “tổng nợ quốc gia” toàn diện hơn (bao gồm cả vay mượn nội bộ chính phủ) đã đạt 38,4 nghìn tỷ USD. Điều này cho thấy vấn đề nợ có hai cấp độ: đối ngoại, cần liên tục vay mới để trả nợ cũ từ thị trường toàn cầu; đối nội, các quỹ tín thác như an sinh xã hội thực chất đã trở thành “chủ nợ bắt buộc” của chính phủ, không gian tài chính bị khóa chặt hai lần.

● Áp lực thực tế khi tiến sát trần pháp lý: Mức nợ hiện tại chỉ còn một bước nữa là chạm tới mức trần pháp lý 41,1 nghìn tỷ USD. Điều này đồng nghĩa, gần như chắc chắn trong tương lai gần, Washington sẽ lại chứng kiến cuộc khủng hoảng chính trị gay gắt về “trần nợ”. Vấn đề nợ đang lan nhanh từ lĩnh vực kinh tế sang trở thành ngòi nổ cho khủng hoảng chính trị thường trực.

II. Động lực kép thúc đẩy nợ tăng vọt

Sự tăng trưởng dốc đứng của nợ là kết quả của hai cuộc khủng hoảng nối tiếp nhau: một là cú sốc bất ngờ từ đại dịch bên ngoài, hai là cơn bão chính sách nội bộ nhằm đối phó với lạm phát.

● Di sản của “tài chính thời chiến” trong đại dịch: Năm 2020, để đối phó với sự ngưng trệ kinh tế, Mỹ đã khởi động tài chính kiểu “thời chiến”, phát hành trái phiếu quốc gia 4,3 nghìn tỷ USD chỉ trong một năm, thâm hụt ngân sách vượt 3 nghìn tỷ USD. Biện pháp mạnh này đã ổn định kinh tế, nhưng cũng vĩnh viễn nâng cao nền tảng nợ, giống như tiêm một lượng lớn hormone vào cơ thể khiến “béo ảo” khó tiêu tan.

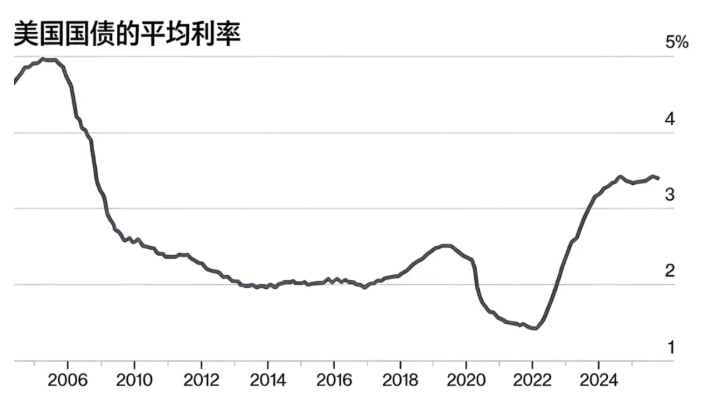

● “Thắt cổ từ từ” trong môi trường lãi suất cao: Để dập tắt lạm phát, Fed đã tăng lãi suất nhanh chóng, hoàn toàn thay đổi động cơ tăng trưởng nợ. Tất cả khoản nợ mới phát hành và đảo nợ của Bộ Tài chính đều phải chịu mức lãi suất cao hơn nhiều so với trước đây. BNP Paribas chỉ ra rằng, lãi suất cao khiến chi phí lãi suất trở thành yếu tố cốt lõi làm trầm trọng thêm vấn đề nợ. Điều này có nghĩa, tăng trưởng nợ chuyển từ phụ thuộc vào “truyền máu” bên ngoài (thâm hụt mới), sang “tự tạo máu” bên trong (tích lũy lãi suất) theo mô hình tự vận hành.

● Hiệu ứng “lãi suất lăn cầu tuyết” hình thành: Hai yếu tố này cộng hưởng tạo thành một vòng lặp chết người: cơ sở nợ cao × môi trường lãi suất cao = gánh nặng lãi suất tăng theo cấp số nhân. “Quả cầu tuyết” này không còn là tuyết rời rạc, mà đang kết thành băng cứng là chi phí lãi suất cao.

III. Lãi suất nghìn tỷ USD tái định hình tài chính như thế nào

Khoản chi trả lãi suất hàng năm 1,2 nghìn tỷ USD đã từ một con số trên sổ sách trở thành “hố đen tài chính” có sức sống riêng, bắt đầu bóp nghẹt mọi chức năng khác.

● Chuyển hóa từ “chi phí tối đa có thể chịu” thành “khoản chi đơn lẻ lớn nhất”: Khoản lãi suất này vượt quá tổng ngân sách của hầu hết các bộ liên bang. Nó không còn là chi phí tài chính trong nền, mà trở thành người đòi hỏi cứng rắn nhất trên bàn ngân sách, cạnh tranh trực tiếp với các khoản chi truyền thống như quốc phòng, y tế và liên tục lấn át không gian của chúng.

● “Bẫy cát lún” và sự bất lực của nỗ lực tăng thu: So sánh “cát lún” của Citigroup mô tả chính xác tình cảnh tài chính: bất kỳ khoản thu nhập tăng thêm nào cũng đều như muối bỏ bể trước khoản lãi suất nghìn tỷ. Dù lạc quan dự đoán thuế quan mới mang lại 300-400 tỷ USD thu nhập, cũng thấp xa so với 1,2 nghìn tỷ USD lãi suất. Sức khỏe tài chính đang chìm dần, tăng thu chỉ giúp “chìm chậm hơn một chút”, nhưng không thể thay đổi hướng đi.

● “Thu trước” không gian chính sách tương lai: Khoản chi cứng nhắc này như một chiếc kìm sắt, khóa chặt trước khả năng ứng phó khủng hoảng trong tương lai của chính phủ. Dù suy thoái tiếp theo đến lúc nào, nếu muốn kích thích tài chính quy mô lớn, chính phủ trước tiên phải đối mặt với hóa đơn khổng lồ của “chủ nợ lãi suất”, tính linh hoạt và chủ động của chính sách tài chính bị tước đoạt nghiêm trọng.

IV. Sóng chấn lan từ phòng đấu giá ra toàn cầu

Ảnh hưởng của khủng hoảng nợ đang lấy Bộ Tài chính Mỹ làm tâm chấn, liên tục phát ra sóng chấn tới thị trường toàn cầu.

● Áp lực phát hành và thử thách giới hạn hấp thụ của thị trường: Để bù đắp thâm hụt và nợ đến hạn, Bộ Tài chính đã ám chỉ sẽ “tăng quy mô đấu giá”. Thị trường toàn cầu sẽ buộc phải hấp thụ lượng trái phiếu Mỹ chưa từng có, điều này có thể đẩy lợi suất dài hạn lên cao, gây định giá lại tài sản, thậm chí trong một số thời điểm thanh khoản căng thẳng sẽ khuếch đại biến động thị trường.

● Nghịch lý “tài sản an toàn” và nhu cầu cấu trúc: Dù có lo ngại về tính bền vững, vị thế trung tâm toàn cầu của USD và trái phiếu Mỹ khó có thể thay thế trong ngắn hạn. Nghịch lý là, các quy định tài chính mới (như yêu cầu stablecoin phải dự trữ bằng trái phiếu Mỹ) lại có thể tạo ra nhu cầu cứng nhắc mới ở một số nơi. Nghịch lý “bắt buộc phải nắm giữ” này là biểu hiện sâu sắc của sự phụ thuộc cấu trúc trong hệ thống tài chính toàn cầu.

● Sự rối loạn của “mỏ neo định giá” chi phí vốn toàn cầu: Lợi suất trái phiếu Mỹ là nền tảng định giá tài sản toàn cầu. Sự biến động và bất ổn của lợi suất do vấn đề tài chính Mỹ gây ra sẽ trực tiếp đẩy chi phí huy động vốn của doanh nghiệp toàn cầu lên cao, ảnh hưởng đến quyết định đầu tư xuyên quốc gia, khiến nền kinh tế toàn cầu vốn đã mong manh phải chịu thêm “thuế tài chính Mỹ”.

V. Bế tắc và lối thoát

Đối mặt với bế tắc nợ do lãi suất chi phối, lựa chọn chính sách trở nên vô cùng khó khăn, mỗi con đường đều đầy chông gai.

● Con đường thứ nhất: “Chờ đợi phép màu”—tức hy vọng tăng trưởng kinh tế siêu tốc liên tục (vượt xa lãi suất) để làm loãng gánh nặng nợ. Tuy nhiên, trong bối cảnh dân số già hóa, tăng trưởng năng suất chậm lại, điều này phần lớn chỉ là ảo tưởng.

● Con đường thứ hai: “Cầu nguyện hạ lãi suất”—tức kỳ vọng Fed sẽ bắt đầu chu kỳ giảm lãi suất quy mô lớn và kéo dài để giảm chi phí lãi suất. Nhưng điều này phụ thuộc vào việc lạm phát có thực sự được kiểm soát hay không, và có thể gieo mầm cho bong bóng tài sản và lạm phát tiếp theo, không phải là lựa chọn tự do.

● Con đường thứ ba: “Tái cấu trúc tài chính”—tức tiến hành cải cách căn bản về thuế và chi tiêu. Điều này bao gồm mở rộng cơ sở thuế, điều chỉnh cấu trúc phúc lợi, nhưng trong xã hội phân cực chính trị, chẳng khác nào một cuộc nội chiến cường độ cao, khó có đột phá thực chất trong ngắn hạn.

Một thời đại mệt mỏi tài chính

30 nghìn tỷ USD trái phiếu quốc gia và khoản lãi suất nghìn tỷ USD phát sinh từ đó đã tuyên bố một thời đại “mệt mỏi tài chính”. Mỹ có thể buộc phải học cách vận hành trong trạng thái “nợ cao - lãi suất cao” mới, các nguồn lực chiến lược quốc gia ngày càng được dùng để “duy trì tín dụng” như một nhiệm vụ sống còn cơ bản, thay vì đầu tư cho tương lai.

Đối với thế giới, điều này đòi hỏi các quốc gia phải xem xét lại ranh giới an toàn của dự trữ ngoại hối, chủ động tìm kiếm các phương án hợp tác tiền tệ quốc tế đa dạng. Con tàu kinh tế toàn cầu đang tiến vào vùng nước đầy sóng gió chưa biết do lãi suất trái phiếu Mỹ phản chiếu, tất cả hành khách đều cần thắt dây an toàn và bắt đầu suy nghĩ về bản đồ định hướng mới.