Báo cáo nghiên cứu của Morgan Stanley: Tại sao “dữ liệu Mỹ” có thể bị hiểu sai? Đánh giá lại giá trị nền tảng IP toàn cầu của Pop Mart

Vào ngày 5 tháng 1 năm 2026, Morgan Stanley đã phát hành một báo cáo nghiên cứu quan trọng về Pop Mart International Group(9992.HK).

Nhận định cốt lõi của báo cáo này không phức tạp, nhưng rất tiêu biểu——Thị trường đang quá tập trung vào Mỹ và Labubu, mà lại đánh giá thấp tiềm năng tăng trưởng tổng thể của Pop Mart với tư cách là “nền tảng IP toàn cầu”.

Bài viết này, tôi sẽ phân tích logic của Morgan Stanley qua ba lớp.

I. Thị trường đang lo lắng điều gì?

—— Dữ liệu Mỹ và rủi ro “điểm đơn lẻ” của Labubu

Trong quý vừa qua, giá cổ phiếu Pop Mart biến động mạnh có liên quan mật thiết đếndữ liệu bán hàng tần suất cao tại Bắc Mỹ.

Những lo ngại chính của thị trường tập trung ở hai điểm:

Dự báo doanh số năm 2025 tại Bắc Mỹ bị hạ xuống khoảng 6 tỷ Nhân dân tệ

Độ nóng của Labubu tại Mỹ liệu đã “chạm đỉnh”?

Morgan Stanley chỉ rõ:

Thị trường đang máy móc kéo dài mức đỉnh bất thường của quý III thành xu hướng giảm.

Nhận định của họ là:

Doanh số Bắc Mỹ năm 2025hợp lý hơn là khoảng 7,1 tỷ Nhân dân tệ

Quý IV không phải cầu sụt giảm, mà là hiệu ứng nền cao do bán trước online quý III

Tăng trưởng thực sự quý IV đến từsản phẩm không phải Labubu + kênh offline

Nói cách khác,việc “giảm tốc” dữ liệu đã bị hiểu nhầm thành “suy thoái”.

II. Biến số quan trọng bị bỏ qua

—— Sự trở lại của offline + Độ rộng IP

Morgan Stanley cho rằng, thị trường Bắc Mỹ đang xuất hiện một thay đổi rất quan trọng nhưng bị bỏ qua:

1️⃣ Online → Offline không phải là điều xấu

Doanh số online tại Bắc Mỹ từng chiếm 60%–70%, tập trung cao ở Labubu

Từ quý IV, doanh số offline tăng rõ rệt theo quý

Doanh thu bình quân mỗi cửa hàng/năm khoảng 45–50 triệu Nhân dân tệ, thời gian hoàn vốn chỉ 1–2 tháng

Trong môi trường offline:

Cơ cấu IP phân tán hơn

Thời gian khách hàng lưu lại dài hơn

Thúc đẩy “tiêu dùng khám phá” và mua chéo

Đây chính là con đường đã được Pop Mart kiểm chứng nhiều lần tại Trung Quốc và Châu Á–Thái Bình Dương.

2️⃣ Labubu ≠ Tất cả của Pop Mart

Một con số cực kỳ quan trọng là:

Trong khoảng 200 sản phẩm mới năm 2025, Labubu chỉ chiếm khoảng 10

IP ngoài Labubu tăng trưởng 131% trong nửa đầu năm 2025 so với cùng kỳ

Morgan Stanley dự đoán nửa cuối năm vẫn sẽ tăng ~120%

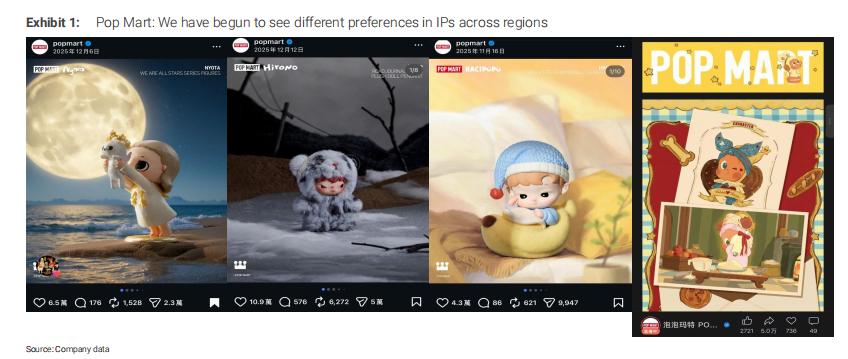

Quan trọng hơn,các khu vực khác nhau đang hình thành xu hướng IP khác biệt:

Trung Quốc: Twinkle Twinkle

Nước ngoài: Hirono, Hacipupu, Nyota, v.v.

Điều này có nghĩa, Pop Mart không phải là “đặt cược vào một nhân vật đơn lẻ”, mà vận hành mộtpool IP đa dạng, đa khu vực.

III. Sai lầm định giá thực sự nằm ở đâu?

—— Thị trường đánh giá thấp “động lực tập đoàn”

Morgan Stanley cho rằng, vấn đề của giá cổ phiếu hiện tại không nằm ở dữ liệu ngắn hạn, mà làchọn sai biến số làm điểm neo định giá.

Nhận thức chung của thị trường hiện nay:

Lợi nhuận năm 2026 khoảng dưới 15,3 tỷ Nhân dân tệ

Giả định tốc độ tăng trưởng lợi nhuận 2026–2027 sẽ giảm rõ rệt

Trong khi nhận định của Morgan Stanley là:

Doanh thu tập đoàn năm 2026 khoảng 48 tỷ Nhân dân tệ (+26%)

Lợi nhuận ròng khoảng 15,4 tỷ Nhân dân tệ

Nếu năm 2026 tăng trưởng 5%–10% mỗi quý, dự báo hiện tại còn khá thận trọng

Với giá cổ phiếu khoảng 200 HK$:

Tương ứng với khoảng 16 lần PE cho năm 2026

Nếu động lực tập đoàn hiện thực hóa, còn nhiều dư địa tái định giá

Nhận định của tôi:

Trong báo cáo này, tôi cho rằng câu nói quan trọng nhất thực ra là:

Năm 2026, chủ đề thảo luận của thị trường sẽ chuyển từ “Mỹ + Labubu” sang “động lực tổng thể của Pop Mart”.

Hào lũy thực sự của Pop Mart không phải là một sản phẩm bùng nổ nào đó, mà là:

Tự chủ IP

Kiểm soát toàn chuỗi DTC

Flywheel sản phẩm đổi mới nhanh

Tích lũy người dùng qua kịch bản offline

Điều này khiến nó giống mộtnền tảng vận hành IP hơn là một công ty đồ chơi truyền thống.

Nếu bạn chỉ chăm chăm vào Labubu, công ty này mãi “đắt”;

Nếu đặt nó trong bối cảnhnâng cấp tiêu dùng Kidult toàn cầu, thì thực ra vẫn còn rất sớm.

Tất nhiên, đây vẫn là một ngành cực kỳ nhạy cảm vớinăng lực sản phẩm, thẩm mỹ và vận hành, biến động không nhỏ.

Nhưng ít nhất theo logic định giá năm 2026,thị trường có thể vẫn chưa hoàn toàn bắt kịp nhịp độ của nó.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

EUR/USD tăng trên 1.1600 khi châu Âu phản đối lời đe dọa áp thuế của Trump

Micron mô tả nhu cầu bộ nhớ do AI thúc đẩy là 'chưa từng có'

Thực hiện chính sách tiền tệ của SNB