TSMC: “Ông lớn” thực sự trong giới AI, ai có thể từ chối?

TSMC đã công bố báo cáo tài chính quý 4 năm 2025 (kết thúc vào tháng 12 năm 2025) vào buổi chiều ngày 15 tháng 1 năm 2026 (giờ Đông 8), trước phiên giao dịch chứng khoán Mỹ, với các điểm chính như sau:

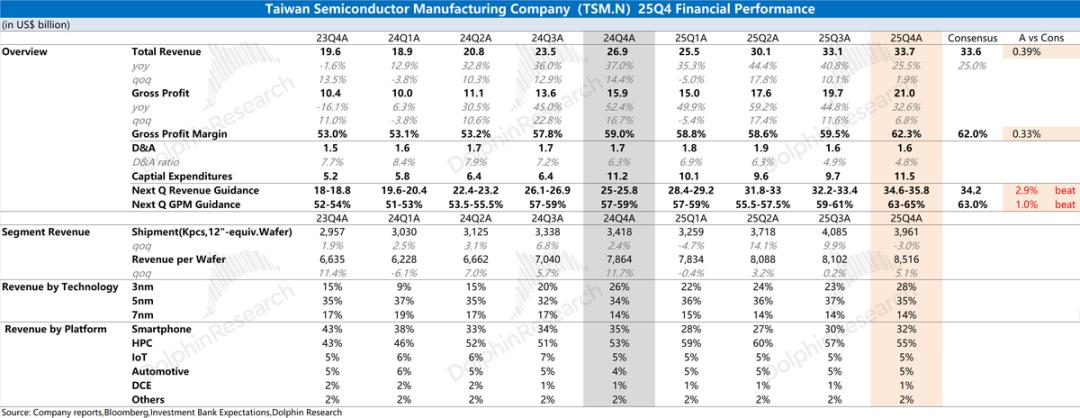

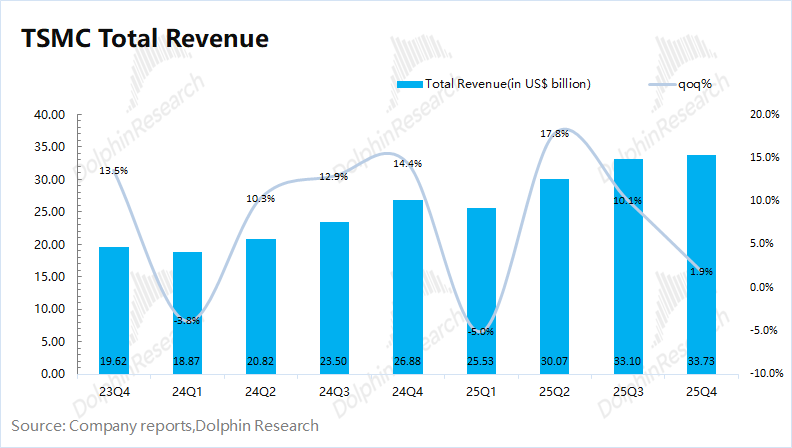

1. Doanh thu: Doanh thu của TSMC trong quý này đạt 33,7 tỷ USD, tăng 1,9% so với quý trước, chủ yếu nhờ vào việc xuất xưởng các sản phẩm iPhone mới và nhu cầu chip AI tăng trưởng. Mặc dù quý này chịu ảnh hưởng rõ rệt từ việc USD tăng giá, doanh thu của công ty vẫn vượt mức dự báo cao nhất (32,2-33,4 tỷ USD).

Nếu xét theo đồng Đài tệ mới, doanh thu quý này của công ty tăng 5,7% so với quý trước, vượt xa mức dự báo cao nhất của công ty (tăng 1% so với quý trước).

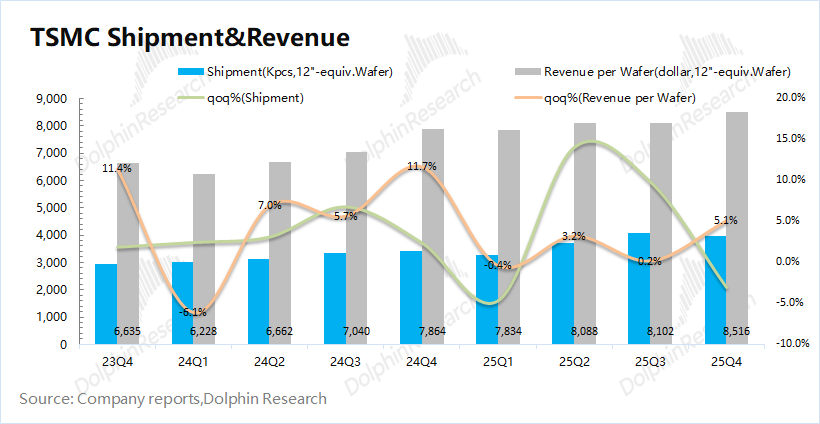

Xét về quan hệ giữa sản lượng và giá (tương đương tấm wafer 12 inch): ① Sản lượng wafer của TSMC trong quý này đạt 3,961 triệu tấm, giảm 3% so với quý trước; ② Doanh thu trên mỗi wafer (tương đương 12 inch) đạt 8.516 USD/tấm, tăng 5,1% so với quý trước.

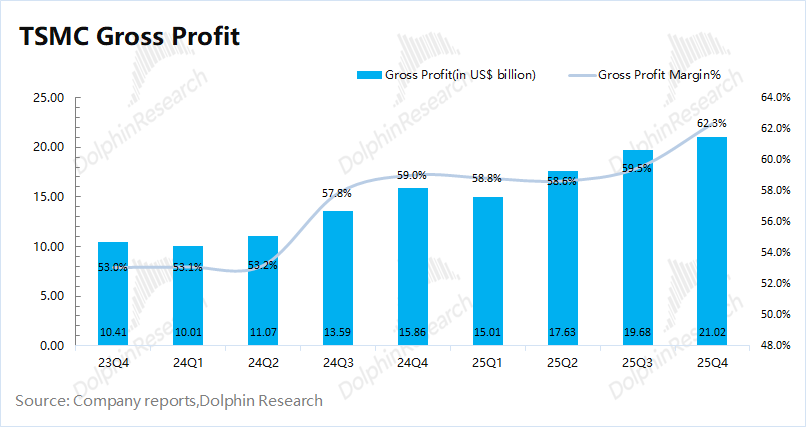

2. Biên lợi nhuận gộp: Biên lợi nhuận gộp của công ty trong quý này đạt 62,3%, vượt mức dự báo của công ty (59-61%). Cụ thể, việc tăng biên lợi nhuận gộp trong quý này chủ yếu nhờ giá bán bình quân tăng, trong đó tỷ trọng 3nm tăng đã kéo giá bán bình quân lên. Trong bối cảnh nhu cầu AI hiện tại, biên lợi nhuận gộp của công ty đã vững chắc trên 60%, và công ty cũng đã nâng biên lợi nhuận gộp dài hạn từ 53% lên 56%.

3. Tiến độ kinh doanh cụ thể: Công nghệ, ứng dụng đầu ra và khu vực

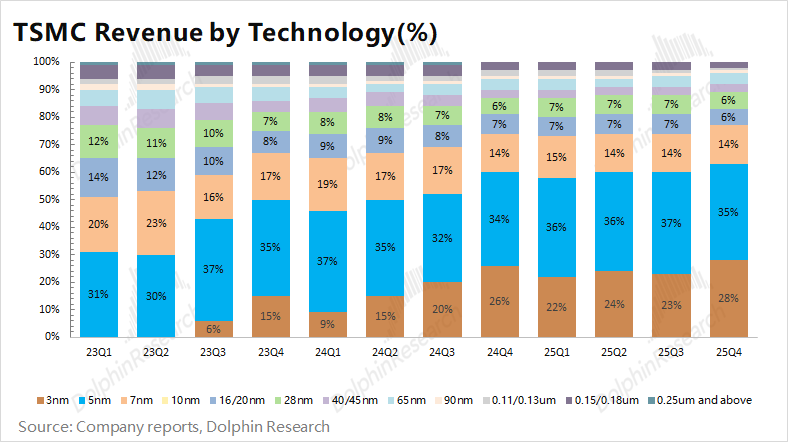

a. Xét theo công nghệ: Tỷ trọng các công nghệ tiến tiến dưới 7nm của TSMC trong quý này tăng lên 77%, thiết lập kỷ lục mới. Nhờ nhu cầu AI thúc đẩy, năng lực sản xuất 3nm và 5nm hiện tại của công ty đều đã chạy hết công suất, doanh thu đóng góp lần lượt là 28% và 35%. Khi công ty bắt đầu sản xuất hàng loạt 2nm, chip AI sẽ chuyển dịch từ 5nm sang 3nm, cấu trúc doanh thu của công ty sẽ tiếp tục nghiêng về công nghệ tiên tiến hơn.

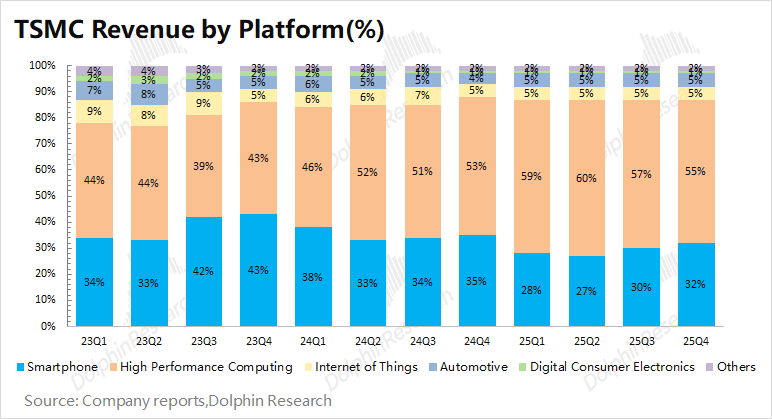

b. Ứng dụng đầu ra: Doanh thu quý này chủ yếu đến từ mảng điện thoại di động, nhờ xuất xưởng iPhone mới.Dưới tác động của nhu cầu chip AI từ Nvidia, Broadcom..., mảng điện toán hiệu năng cao vẫn là nguồn thu lớn nhất với 18,55 tỷ USD, chiếm 55% doanh thu quý này.

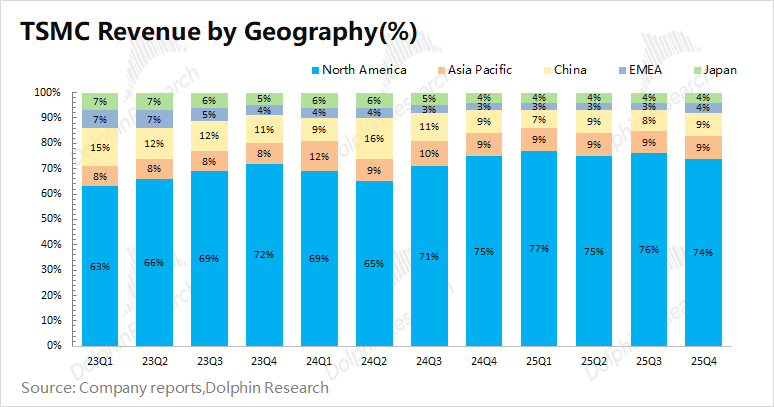

c. Xét theo khu vực: Bắc Mỹ vẫn là nguồn thu lớn nhất của công ty, bao gồm các khách hàng lớn như Nvidia, Apple, AMD..., chiếm 74% doanh thu quý này. Doanh thu từ Trung Quốc Đại lục trong quý này khoảng 3 tỷ USD, chiếm 9%, vẫn là nguồn thu lớn thứ ba của công ty.

4. Chi tiêu vốn: Chi tiêu vốn của TSMC trong quý này là 11,5 tỷ USD, cơ bản phù hợp với dự báo. Tổng chi tiêu vốn năm 2025 là 40,9 tỷ USD, tăng 11 tỷ USD so với năm trước, nằm trong phạm vi dự báo đã điều chỉnh (40-42 tỷ USD).

5. Dự báo kết quả kinh doanh của TSMC: Doanh thu dự kiến quý 1 năm 2026 đạt 34,6-35,8 tỷ USD (dự báo của bên mua là 34,2 tỷ USD) và biên lợi nhuận gộp 63-65% (dự báo của bên mua là 63%), tiếp tục được thúc đẩy bởi tăng trưởng xuất xưởng chip AI.

Quan điểm tổng thể của Dolphin: Đưa ra dự báo ấn tượng, TSMC vẫn “thể hiện sức mạnh”

Báo cáo tài chính lần này của TSMC là khá tốt, tăng trưởng doanh thu đã được phản ánh cơ bản trong dữ liệu kinh doanh hàng tháng. Trong đó, doanh thu trong báo cáo tăng 1,9% so với quý trước, chịu ảnh hưởng khá lớn từ việc đồng USD tăng giá. Nếu tính theo Đài tệ mới, tốc độ tăng trưởng doanh thu quý này là 5,7%. Trong báo cáo tài chính lần này, quan trọng hơn cả làbiên lợi nhuận gộp, chi tiêu vốn và dự báo hoạt động kinh doanh trong tương lai:

① Biên lợi nhuận gộp: Biên lợi nhuận gộp quý này của TSMC đạt 62,3%, vẫn tốt hơn dự báo đã điều chỉnh của bên mua (62%), chủ yếu nhờ tỷ trọng 3nm trong quý này tăng, kéo giá bán bình quân lên.

Công ty còn nâng dự báo biên lợi nhuận gộp quý tới lên 63-65%, tốt hơn dự báo của bên mua (63%). Khi trọng tâm kinh doanh của công ty tiếp tục chuyển về công nghệ tiên tiến hơn, giá bán bình quân sản phẩm tăng, đẩy biên lợi nhuận gộp lên cao.

② Chi tiêu vốn: Chi tiêu vốn quý này của TSMC là 11,5 tỷ USD, cả năm 2025 đạt 40,9 tỷ USD, tăng 11 tỷ USD so với năm trước, phù hợp với dự báo đã điều chỉnh (40-42 tỷ USD).

Quan trọng hơn, công ty lần này đưa ra kế hoạch chi tiêu vốn năm 2026 sẽ tăng mạnh lên 52-56 tỷ USD, rõ ràng tốt hơn dự báo thị trường (48-50 tỷ USD). Điều này cũng cho thấy chi tiêu vốn của TSMC trong năm 2026 sẽ lại tăng thêm 11-15 tỷ USD, phản ánh sự tự tin của công ty với nhu cầu đầu ra và mở rộng 2nm.

③ Dự báo hoạt động kinh doanh: Công ty dự kiến doanh thu năm 2026 tăng khoảng 30%, phù hợp với dự báo đã điều chỉnh của thị trường (dự báo của bên mua tăng từ 25% lên 30%). Điều này có nghĩa là TSMC sẽ tăng trưởng trên 30% liên tiếp ba năm 2024-2026, cũng là cơ sở để công ty nâng chi tiêu vốn.

Bên cạnh kết quả kinh doanh cốt lõi của TSMC, thị trường còn chú ý đến các khía cạnh sau của TSMC:

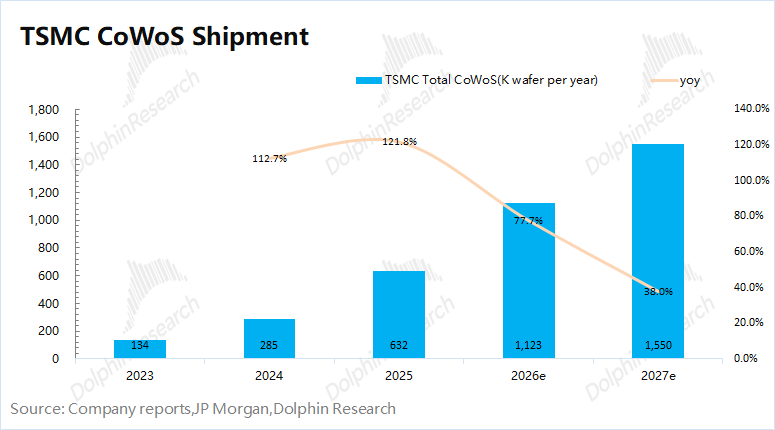

a) Công suất CoWoS: Các chip AI chủ lưu hiện nay (Nvidia, AMD và TPU) đều sử dụng công nghệ đóng gói CoWoS, và công suất CoWoS toàn cầu hiện nay cơ bản đều đến từ TSMC (chiếm trên 90%).

Ngay cả khi các hãng thiết kế chip muốn tăng sản lượng, việc phân bổ công suất CoWoS sẽ trực tiếp ảnh hưởng đến tình hình xuất xưởng chip AI, điều này khiến TSMC trở thành mắt xích then chốt trong chuỗi cung ứng AI.

Kết hợp dữ liệu ngành và kỳ vọng thị trường, công suất CoWoS hàng tháng hiện tại của TSMC khoảng 70.000 tấm, kỳ vọng đến cuối năm 2026 sẽ mở rộng lên khoảng 120.000 tấm.Dolphin ước tính lượng xuất xưởng CoWoS của TSMC năm 2026 có thể đạt trên 1,1 triệu tấm, tăng 77% so với cùng kỳ, trong đó Nvidia, AMD và Broadcom là những khách hàng chính.

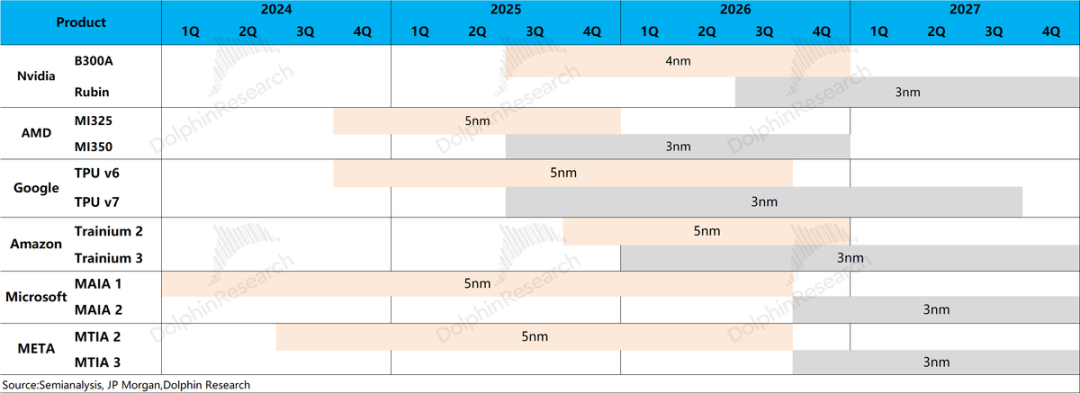

b) Tiến triển 2nm và chuyển dịch công nghệ: 2nm của TSMC sẽ bước vào sản xuất hàng loạt quy mô lớn vào năm 2026, công ty sẽ chuyển nhu cầu chip di động của Apple, Qualcomm... sang nền tảng 2nm. Cùng lúc đó, chip AI cũng sẽ được nâng cấp toàn diện lên kỷ nguyên 3nm, trong đóRubin, MI350 và Google TPUv7 sẽ sử dụng công nghệ 3nm của TSMC để sản xuất.

Khi cấu trúc công nghệ chuyển sang các node tiên tiến hơn, cũng thúc đẩy chi tiêu vốn của công ty tiếp tục tăng trưởng.

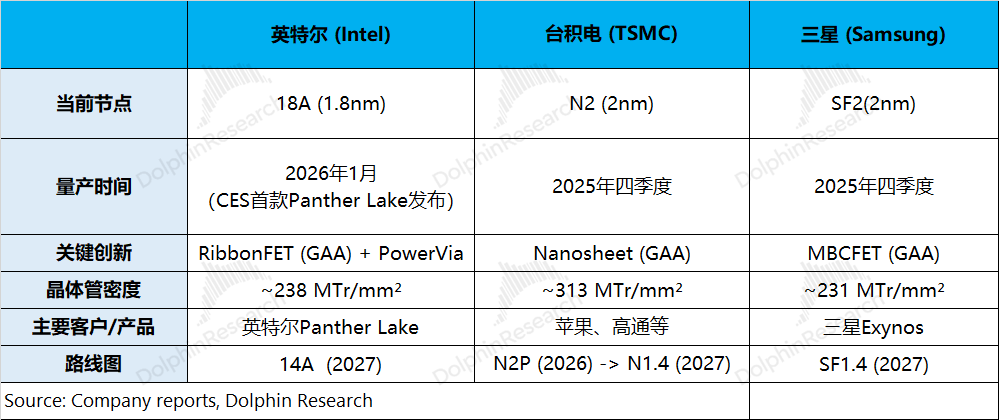

c) Cạnh tranh trên thị trường gia công: Sau khi TSMC bắt đầu sản xuất hàng loạt 2nm, Samsung và Intel cũng lần lượt bước vào node SF2 (2nm) và 18A (1.8nm).

Tuy nhiên, Intel và Samsung vẫn còn khoảng cách rõ rệt với TSMC: ① Mật độ transistor của các node mới nhất của Samsung và Intel hiện chưa đạt 250MTr /mm², thậm chí thấp hơn cả N3P thế hệ trước của TSMC (294 MTr /mm²);② Tỷ lệ thành phẩm của Intel và Samsung tương đối thấp, sản xuất hàng loạt chủ yếu dành cho chip của chính họ, còn TSMC có rất nhiều khách hàng cốt lõi bên ngoài.

Thực ra, từ hiệu năng của Google Gemini và GPT, sức mạnh tính toán chỉ là một khía cạnh của năng lực mô hình. Trong bối cảnh nguồn cung chip AI hiện đang căng thẳng, nếu Intel và Samsung có thể nâng tỷ lệ thành phẩm, cũng có cơ hội nhận được một phần “đơn hàng vượt tải”.

Nhìn từ các yếu tố (a+b+c) trên, TSMC đang dẫn đầu về năng lực công nghệ và số lượng khách hàng, vẫn là “mắt xích then chốt” trên thị trường chip AI.

Kết hợp vốn hóa hiện tại của TSMC (1,7 nghìn tỷ USD), tương ứng với PE khoảng 22 lần lợi nhuận ròng năm 2026 (giả định doanh thu tăng 33% so cùng kỳ, biên lợi nhuận gộp 62,6%, thuế suất 16,3%). Nếu so với dải PE lịch sử của công ty (20xPE-30xPE), mức hiện tại ở vùng trung bình thấp.

TSMC lần này đã trình làng một báo cáo tài chính khá tốt.Nhìn về năm 2026, công ty đặt mục tiêu tăng trưởng doanh thu 30%. Nhờ công suất CoWoS và lợi thế công nghệ, TSMC vẫn sẽ là nhà sản xuất chip đơn lẻ quan trọng nhất trong chuỗi AI. Doanh thu tăng trưởng cao cùng biên lợi nhuận gộp trên 60%, tạo động lực để công ty nâng chi tiêu vốn, đồng thời tiếp thêm niềm tin cho thị trường AI và bán dẫn.

Vì các nhà sản xuất chip AI hiện tại đều cần phân bổ công suất CoWoS của TSMC, các hãng đầu ra có động lực tìm kiếm “phương án thay thế”, tiến triển công nghệ CoWoP và tỷ lệ thành phẩm của Intel/Samsung cũng cần được chú ý.

Tuy nhiên, trước khi hai yếu tố trên có đột phá, CoWoS của TSMC vẫn là lựa chọn tốt nhất, công ty cũng vẫn có quyền lực tuyệt đối trong chuỗi AI.

Phân tích chi tiết như sau

I. Doanh thu: Giá bình quân tiếp tục tăng

TSMC đạt doanh thu 33,7 tỷ USD trong quý 4 năm 2025, vượt phạm vi dự báo trước đó của công ty (32,2-33,4 tỷ USD). Doanh thu quý này tăng 1,9% so với quý trước, chủ yếu nhờ xuất xưởng iPhone mới. Trong quý này, việc USD tăng giá cũng có ảnh hưởng nhất định đến tăng trưởng, nếu xét theo Đài tệ mới, doanh thu quý này tăng 5,7%, rõ ràng vượt dự báo.

Doanh thu hàng quý của TSMC đã được thị trường dự đoán trước khá đầy đủ nhờ công bố chỉ số kinh doanh hàng tháng. Vậy trong doanh thu quý này của TSMC, sản lượng và giá cả thay đổi ra sao?

Dolphin từ hai góc độ số lượng và giá cả để quan sát động lực chính thúc đẩy tăng trưởng doanh thu của TSMC quý này:

1) Góc độ sản lượng: Quý 4/2025, sản lượng wafer của TSMC đạt 3,961 triệu tấm, giảm 3% so với quý trước, bị ảnh hưởng bởi các yếu tố như điều chỉnh sản lượng ban đầu 2nm.Công ty đã nâng mục tiêu chi tiêu vốn năm 2026 lên 52-56 tỷ USD, tăng thêm 11-15 tỷ USD. Việc tăng mạnh chi tiêu vốn là tín hiệu rõ ràng về việc tiếp tục mở rộng sản xuất.

2) Góc độ giá cả: Quý 4/2025, doanh thu trên mỗi wafer của TSMC (tương đương 12 inch) đạt 8.516 USD/tấm, tăng 5% so với quý trước. Công nghệ 2nm của TSMC đã bắt đầu sản xuất hàng loạt, sau đó chip AI chuyển từ 5nm sang 3nm, cấu trúc sản phẩm của công ty sẽ tiếp tục nghiêng về công nghệ tiên tiến, giá bình quân sản phẩm sẽ tiếp tục tăng.

II. Lợi nhuận gộp và biên lợi nhuận gộp: Vững chắc trên 60%

TSMC đạt lợi nhuận gộp 21 tỷ USD trong quý 4 năm 2025, tăng 6,8% so với quý trước. Trong đó, biên lợi nhuận gộp đạt 62,3%, tăng 2,8 điểm phần trăm so với quý trước, giá bán bình quân sản phẩm tiếp tục tăng là yếu tố chính kéo biên lợi nhuận gộp đi lên.

Hai số liệu mà thị trường quan tâm nhất với TSMC là doanh thu và biên lợi nhuận gộp. Do dữ liệu kinh doanh hàng tháng được công bố, doanh thu hàng quý cơ bản đã được dự đoán trước. Biên lợi nhuận gộp là một trong những điểm nóng được thị trường quan tâm trong báo cáo quý này. Dolphin sẽ phân tích động lực chính của việc tăng biên lợi nhuận gộp quý này:

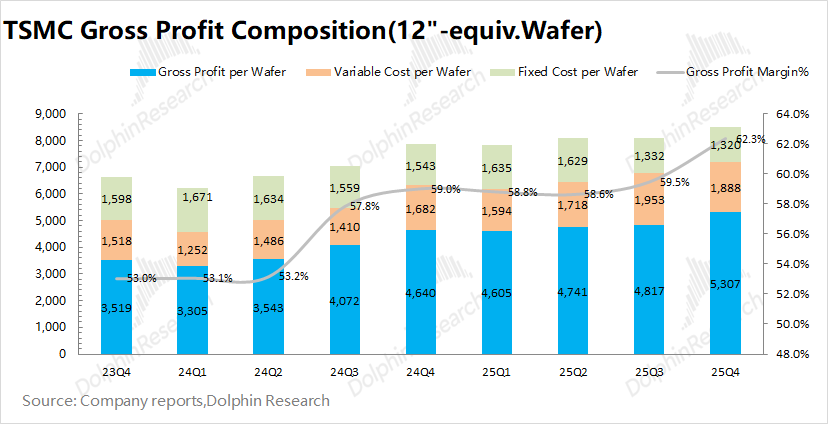

“Lợi nhuận gộp = Doanh thu trên mỗi wafer - Chi phí cố định - Chi phí biến đổi”

1) Doanh thu trên mỗi wafer (tương đương 12 inch): Trong quý này, doanh thu trên mỗi wafer của TSMC khoảng 8.516 USD/tấm, tăng 413 USD/tấm so với quý trước. Giá bán bình quân sản phẩm tăng rõ rệt, chủ yếu nhờ xuất xưởng iPhone mới và tăng tỷ trọng 3nm;

2) Chi phí cố định (khấu hao): Chi phí cố định trung bình của TSMC trong quý này khoảng 1.320 USD/tấm, giảm 13 USD/tấm so với quý trước. Nếu xét theo Đài tệ mới, tổng khấu hao gần như không đổi; nhưng dưới tác động của USD tăng giá, tổng khấu hao theo USD giảm nhẹ;

3) Chi phí biến đổi (chi phí sản xuất khác): Chi phí biến đổi trung bình của TSMC trong quý này khoảng 1.888 USD/tấm, giảm 64 USD/tấm so với quý trước. Nếu xét theo Đài tệ mới, chi phí biến đổi trên mỗi đơn vị gần như không đổi, biến động chủ yếu do USD tăng giá.

Tổng hợp các yếu tố trên, lợi nhuận gộp trên mỗi wafer của TSMC trong quý này là 5.307 USD/tấm, tăng 490 USD so với quý trước. Nguyên nhân tăng biên lợi nhuận gộp quý này là do giá tăng và chi phí giảm, trong đó chi phí giảm chủ yếu do USD tăng giá.

III. Cấu trúc wafer: Trọng tâm tiếp tục nghiêng về công nghệ tiên tiến

3.1 Tỷ trọng doanh thu wafer (theo ứng dụng)

Mảng điện toán hiệu năng cao (HPC) vẫn là nguồn thu lớn nhất của công ty, chiếm 55% doanh thu quý này. Dưới tác động của các chip AI dòng GB của Nvidia, doanh thu HPC quý này của công ty đạt khoảng 18,55 tỷ USD, giảm nhẹ so với quý trước.

Do quý 3 và quý 4 là mùa cao điểm truyền thống của các sản phẩm như điện thoại, TSMC đã ưu tiên xuất xưởng nhiều hơn cho các hãng điện thoại như iPhone.

Doanh thu mảng điện thoại quý này đạt 10,8 tỷ USD, tăng 15% so với quý trước, chủ yếu nhờ xuất xưởng iPhone mới. Ngoài ra, do mùa cao điểm cuối năm của các sản phẩm điện tử, các lĩnh vực như IoT, thiết bị điện tử tiêu dùng cũng tăng so với quý trước.

3.2 Tỷ trọng doanh thu wafer (theo node công nghệ)

Tỷ trọng doanh thu từ các node dưới 7nm quý này duy trì ở mức 77%, lĩnh vực công nghệ tiên tiến là nguồn thu cốt lõi của công ty. Cụ thể, tỷ trọng doanh thu 3nm quý này là 28%, 5nm là 35%. Hiện tại, năng lực sản xuất 3nm và 5nm của công ty đều đã chạy hết công suất, công nghệ 2nm sẽ bắt đầu sản xuất hàng loạt ban đầu trong quý 4/2025, năm 2026 sẽ mở rộng quy mô và đóng góp doanh thu đáng kể.

Khi công ty chuyển dần các sản phẩm chip di động 3nm sang nền tảng 2nm, các chip AI hiện tại cũng đã bắt đầu chuyển từ 5nm sang 3nm. Khi cấu trúc công nghệ của công ty tiếp tục chuyển sang node tiên tiến hơn, một mặt sẽ kéo giá bình quân sản phẩm tiếp tục tăng, mặt khác cũng mở rộng lợi thế với đối thủ cạnh tranh.

3.3 Tỷ trọng doanh thu wafer (theo khu vực)

Xét theo doanh thu từng khu vực, Bắc Mỹ vẫn là nguồn thu lớn nhất của TSMC, chiếm 74% doanh thu. Do Bắc Mỹ có các khách hàng lớn như Apple, Nvidia, AMD, Qualcomm..., nên mối quan hệ thương mại giữa TSMC và Mỹ rất chặt chẽ.

Ngoài Bắc Mỹ, Trung Quốc Đại lục và khu vực Châu Á - Thái Bình Dương là hai nguồn thu lớn tiếp theo, chiếm 9% quý này.Doanh thu từ Trung Quốc Đại lục quý này đạt khoảng 3,04 tỷ USD, vẫn là một trong ba nguồn thu lớn nhất của công ty, tỷ trọng khách hàng từ Trung Quốc Đại lục duy trì ở mức khoảng 10% trong thời gian dài.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Syrah gia hạn thời hạn khắc phục hợp đồng mua bán với Tesla trong khi tiến trình chứng nhận Vidalia tiếp tục