Hiệu quả của việc giảm lãi suất có điều kiện còn hạn chế, kỳ vọng vào việc giảm lãi suất và tỷ lệ dự trữ bắt buộc trên diện rộng

Ngày 15 tháng 1 năm 2026, Phó Thống đốc Ngân hàng Trung ương Zou Lan cùng các lãnh đạo khác đã công bố một loạt chính sách tại buổi họp báo của Văn phòng Thông tin Quốc vụ viện. Chủ yếu gồm: 【1】Về công cụ chính sách có tính cấu trúc, giảm lãi suất tái cấp vốn 25 điểm cơ bản, gia tăng hạn mức các công cụ, mở rộng lĩnh vực hỗ trợ; 【2】Về chính sách tổng thể, phát tín hiệu nới lỏng, ổn định kỳ vọng thị trường; 【3】Mở rộng sự tham gia của Ngân hàng Trung ương trong giao dịch trái phiếu chính phủ. Ngoài ra còn có những tuyên bố liên quan đến giá cả, tỷ giá, v.v.

Phân tích như sau. Phần chữ màu xanh lá cây bên dưới là quan điểm của tôi.

I, Công cụ chính sách cấu trúc: Giảm lãi suất, tăng hạn mức, mở rộng lĩnh vực

Để tiện theo dõi, tôi đã liệt kê khái quát mới nhất về các công cụ chính sách tiền tệ có tính cấu trúc trong Bảng 1.

Những điều chỉnh mà Ngân hàng Trung ương công bố đối với các công cụ chính sách tiền tệ có tính cấu trúc như sau:

Thứ nhất, giảm lãi suất kỳ hạn 1 năm của các khoản tái cấp vốn trong công cụ chính sách tiền tệ cấu trúc từ 1,5% xuống 1,25%, các kỳ hạn khác cũng điều chỉnh tương ứng. Xem cột 6 của Bảng 1.

(Quan điểm của tôi: Việc này nhằm: (1) Khuyến khích ngân hàng thương mại cấp vốn theo định hướng, tạo dòng chảy vốn hướng mục tiêu, kích thích kinh tế; (2) Giảm chi phí cho ngân hàng thương mại; (3) Duy trì biên lợi nhuận ròng của ngân hàng thương mại, từ đó bảo vệ lợi nhuận của ngân hàng.)

Thứ hai, điều chỉnh các công cụ tiền tệ cấu trúc, tăng hạn mức và mở rộng lĩnh vực hỗ trợ. Bao gồm:

(1) Hợp nhất sử dụng tái cấp vốn hỗ trợ nông nghiệp và doanh nghiệp nhỏ với tái chiết khấu, hạn mức được hợp nhất và tăng thêm 500 tỷ. Đặc biệt tách riêng tái cấp vốn cho doanh nghiệp tư nhân, tập trung hỗ trợ doanh nghiệp tư nhân vừa và nhỏ,hạn mức là 1 nghìn tỷ (tính trong tổng hạn mức tái cấp vốn hỗ trợ nông nghiệp và doanh nghiệp nhỏ).

(2) Tăng hạn mức tái cấp vốn đổi mới khoa học kỹ thuật và cải tạo công nghệ từ 800 tỷ lên 1,2 nghìn tỷ, đồng thời đưa các doanh nghiệp tư nhân vừa và nhỏ có mức đầu tư R&D cao vào lĩnh vực hỗ trợ.

(3) Hợp nhất các công cụ trước đây như công cụ hỗ trợ phát hành trái phiếu doanh nghiệp tư nhân, công cụ chia sẻ rủi ro trái phiếu đổi mới khoa học kỹ thuật thành “công cụ chia sẻ rủi ro trái phiếu đổi mới khoa học kỹ thuật và doanh nghiệp tư nhân”, tổng hạn mức là 200 tỷ.

(4) Mở rộng lĩnh vực hỗ trợ của công cụ hỗ trợ giảm phát thải carbon. Đưa vào các dự án cải tạo tiết kiệm năng lượng, nâng cấp xanh, chuyển đổi năng lượng xanh carbon thấp... để hướng ngân hàng hỗ trợ quá trình chuyển đổi xanh toàn diện.

(5) Mở rộng lĩnh vực hỗ trợ của tái cấp vốn tiêu dùng dịch vụ và lão hóa, đưa ngành công nghiệp y tế vào.

(Quan điểm của tôi: Những chính sách này đều nhằm khuyến khích ngân hàng thương mại cấp vốn tái cấp vốn theo định hướng, hỗ trợ tài chính cho doanh nghiệp nhỏ, doanh nghiệp đổi mới sáng tạo, doanh nghiệp tư nhân, giúp ổn định việc làm, kích thích kinh tế.Vấn đề là tổng quy mô các công cụ chính sách cấu trúc này cộng lại cũng chỉ khoảng 5-6 nghìn tỷ, giảm lãi suất 25 điểm cơ bản,tác động rất rất hạn chế. Điều này cho thấy Ngân hàng Trung ương rất thận trọng trong vấn đề giảm lãi suất.

Tính đến cuối năm 2025, tổng dư tiền gửi bằng Nhân dân tệ khoảng 289,7 nghìn tỷ, tỷ lệ dự trữ bắt buộc trung bình của các tổ chức tín dụng là 6,3%, tổng dự trữ khoảng 18,2 nghìn tỷ. Nếu giảm tỷ lệ dự trữ bắt buộc 0,5 điểm phần trăm sẽ giải phóng khoảng 1,45 nghìn tỷ vốn dài hạn, giúp giảm chi phí tài chính xã hội.

Tính đến cuối năm 2025, tổng dư nợ cho vay bằng Nhân dân tệ của các tổ chức tín dụng khoảng 272 nghìn tỷ, năm 2025 tăng thêm 16,27 nghìn tỷ, quy mô lớn hơn nhiều so với các công cụ cấu trúc.

Vì vậy giảm toàn diện tỷ lệ dự trữ bắt buộc, giảm lãi suất (giảm lãi suất repo nghịch đảo 7 ngày và LPR) mới có hiệu quả. Rất nhiều khoản vay, bao gồm cả lãi suất cho vay mua nhà, đều liên kết với LPR.

Ngoài ra, Zou Lan còn chỉ ra, sẽ giảm tỷ lệ đặt cọc tối thiểu khi vay mua bất động sản thương mại xuống còn30%, hỗ trợ thúc đẩy giải phóng hàng tồn kho thị trường bất động sản thương mại. Khuyến khích các tổ chức tài chính nâng cao chất lượng dịch vụ phòng ngừa rủi ro tỷ giá. Đa dạng hóa sản phẩm phòng ngừa rủi ro tỷ giá, cung cấp cho doanh nghiệp công cụ quản lý rủi ro tỷ giá hợp lý về chi phí, linh hoạt và hiệu quả.

II, Về công cụ chính sách tổng thể: Phát tín hiệu nới lỏng

1. Tỷ lệ dự trữ bắt buộc

Zou Lan chỉ ra, hiện tỷ lệ dự trữ bắt buộc trung bình của các tổ chức tài chính là 6,3%, vẫn còn dư địa để giảm tiếp.

Quan điểm của tôi: Ý là trong năm vẫn có thể giảm dự trữ bắt buộc, nhưng thời điểm chưa xác định. Thường chỉ giảm khi cần bơm lượng vốn dài hạn quy mô lớn để bổ sung thanh khoản.

2. Về lãi suất chính sách

a. Về ràng buộc bên ngoài

Hiện tại tỷ giá Nhân dân tệ khá ổn định. Mỹ đang ở chu kỳ giảm lãi suất, không tạo ràng buộc mạnh với Trung Quốc về vấn đề giảm lãi suất.

b. Về ràng buộc bên trong

Từ năm 2025, biên lợi nhuận ròng của ngân hàng có dấu hiệu ổn định, hai quý liên tiếp duy trì ở mức 1,42%. Năm 2026 sẽ có một lượng lớn các khoản tiền gửi kỳ hạn 3 năm và 5 năm đến hạn tái định giá, gần đây Ngân hàng Trung ương cũng đã giảm các loại lãi suất tái cấp vốn. Những điều này đều giúp giảm chi phí trả lãi cho ngân hàng, ổn định biên lợi nhuận ròng, tạo không gian nhất định cho việc giảm lãi suất.

(Quan điểm của tôi: Những lời này thay vì nói làdẫn dắt thị trường hình thành kỳ vọng giảm lãi suất, nên nói là để trấn an thị trường, ổn định kỳ vọng. Xét tới tình hình kinh tế năm 2026 cũng không lạc quan, cá nhân tôi cho rằng giảm lãi suất sớm tốt hơn giảm muộn, làm sớm sẽ tác động tích cực tới kinh tế. Ví dụ nên giảm ngay vào tháng 1 hoặc 2.

Tôi đã kêu gọi giảm mạnh lãi suất 70-100 điểm cơ bản từ tháng 6/2023. Nhưng Ngân hàng Trung ương bị ràng buộc bởi nhiều yếu tố như tỷ giá, biên lợi nhuận ròng ngân hàng thương mại, nên chỉ giảm nhỏ giọt, hai năm rưỡi mới giảm được khoảng 60 điểm cơ bản. Hiện tại lãi suất cho vay bình quân có trọng số của các tổ chức tài chính chỉ hơn 3%, CPI trung bình 12 tháng tới khó có thể vượt quá 0,5%. Tức là lãi suất thực tế hiện tại khoảng 2,5-3,0%, quá cao, vượt xa lãi suất trung tính (khoảng 1,5%). Do đó tôi cho rằng cần giảm lãi suất 100 điểm cơ bản mới đủ. Nếu năm 2026 Mỹ giảm lãi suất 100 điểm cơ bản (bấm xem), thì Ngân hàng Trung ương Trung Quốc cũng nên giảm mạnh theo. Nhưng rõ ràng họ sẽ không làm vậy.

c. Xu hướng chính sách tiền tệ của Ngân hàng Trung ương

Zou Lan cho biết, Ngân hàng Trung ương sẽ tiếp tục thực hiện chính sách tiền tệ nới lỏng ở mức độ phù hợp, phát huy tác dụng tổng hợp giữa chính sách tồn tại và chính sách mới, tăng cường điều tiết theo chu kỳ và nghịch chu kỳ, tạo môi trường tiền tệ tài chính thích hợp cho tăng trưởng kinh tế ổn định và phát triển chất lượng cao.

Phần này không có thông tin mới, xin lược bỏ.

III, Về việc Ngân hàng Trung ương tham gia giao dịch trái phiếu chính phủ

Zou Lan phát biểu (đã lược dịch):Việc thực hiện giao dịch mua bán trái phiếu chính phủ sẽ giúp tăng cường phối hợp giữa chính sách tiền tệ và chính sách tài chính. Bởi vì: 【1】Những năm gần đây, chính sách tài chính tích cực được triển khai, phát hành trái phiếu chính phủ tăng lên. Việc Ngân hàng Trung ương mua bán trái phiếu có thể đảm bảo trái phiếu chính phủ phát hành thuận lợi với chi phí hợp lý. 【2】Ngân hàng Trung ương thông qua hoạt động mua bán đứt đoạn trái phiếu chính phủ, trái phiếu chính quyền địa phương có thể nâng cao tính thanh khoản của thị trường trái phiếu chính phủ. 【3】Góp phần phát huy vai trò đường cong lợi suất trái phiếu chính phủ làm chuẩn định giá. 【4】Giúp làm phong phú công cụ quản lý vĩ mô thận trọng, ngăn ngừa biến động mạnh, đảm bảo thị trường trái phiếu vận hành ổn định.

Năm 2026, Ngân hàng Trung ương sẽ cân nhắc tổng hợp nhu cầu cung ứng tiền cơ sở, tình hình cung cầu thị trường trái phiếu, biến động đường cong lợi suất... để tiến hành linh hoạt giao dịch mua bán trái phiếu chính phủ, kết hợp với các công cụ thanh khoản khác, duy trì thanh khoản dồi dào, tạo môi trường tiền tệ tài chính phù hợp cho việc phát hành trái phiếu chính phủ thuận lợi.

(Quan điểm của tôi: Hiện tại lãi suất tự nhiên ở nước ta vẫn còn cao, nhưng cần cảnh giác với rủi ro giảm quá thấp trong tương lai khiến không còn dư địa giảm lãi suất do giới hạn 0%. Do đó, việc Ngân hàng Trung ương tham gia thị trường trái phiếu còn để chuẩn bị kinh nghiệm cho trường hợp bất đắc dĩ phải thực hiện QE sau này.)

IV, Về giá cả

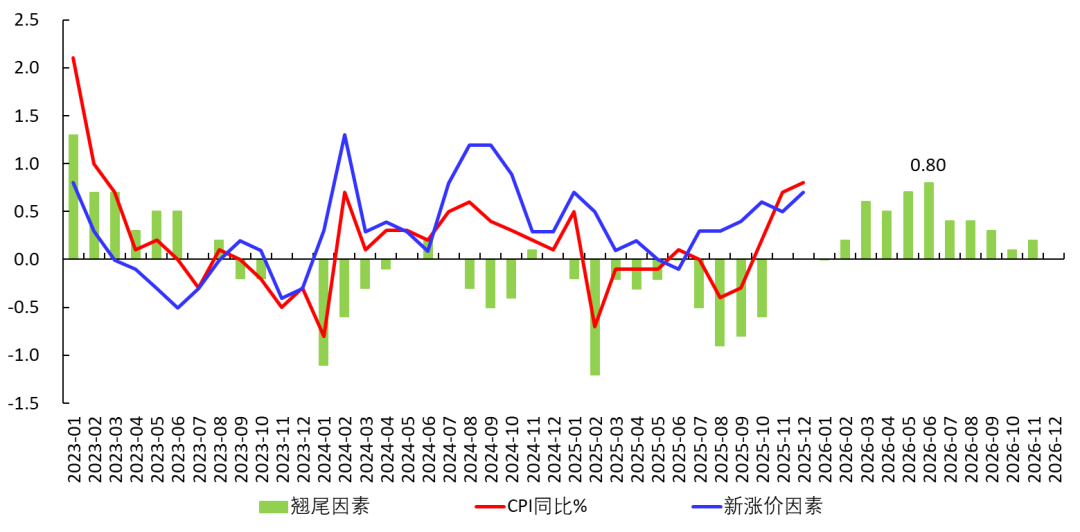

Zou Lan chỉ ra, gần đây giá cả đã có những chuyển biến tích cực.Năm 2025tháng 12,CPItăng 0,8% so với cùng kỳ, là mức cao nhất kể từ tháng 3/2023; CPI lõi tăng 1,2% so với cùng kỳ, mức tăng duy trì trên 1% liên tục 4 tháng; PPI giảm 1,9% so với cùng kỳ, tăng liên tục 3 tháng so với tháng trước.

Trong CPI, từ năm 2023 tới nay, giá giáo dục, văn hóa, giải trí tăng 3,6%, trong đó du lịch tăng 14,4%, cho thấy cơ cấu tiêu dùng của cư dân Trung Quốc đang không ngừng nâng cấp và tối ưu. Ngân hàng Trung ương sẽ tiếp tục coi việc thúc đẩy tăng trưởng kinh tế ổn định, giá cả phục hồi hợp lý là cân nhắc quan trọng trong chính sách tiền tệ.

(Quan điểm của tôi: Mục tiêu CPI do Báo cáo công tác chính phủ tháng 3/2025 đặt ra là 2%. Tôiđã giải thích, khi lãi suất tự nhiên giảm, trung tâm CPI sẽ giảm và duy trì ở mức thấp. Nói ngắn gọn: kinh tế sẽ đối mặt áp lực giảm phát lâu dài. Vì vậy, mặc dù CPI tháng 12 có phục hồi, và biểu đồ dưới đây cho thấy yếu tố cơ sở trung bình tháng năm 2026 là 0,35%, không thể kỳ vọng CPI sẽ bật tăng mạnh. CPI sẽ duy trì ở mức thấp trong thời gian dài. Tôi nghi ngờ trong vài năm tới CPI khó vượt 2%, trừ khi cung giảm mạnh.

Ngoài ra, đợt phục hồi của CPI lõi chủ yếu liên quan đến việc giá vàng tăng (bấm xem),không thể chứng minhtổng cầu đang cải thiện.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá Mitosis lóe lên hy vọng bùng nổ mạnh mẽ; Mô hình Cup-And-Handle báo hiệu MITO nhắm mục tiêu tăng 50% lên mức $0.115305

Những động thái tài chính gần đây của Trump làm dấy lên lo ngại mới về khả năng xung đột lợi ích

Dự đoán giá XRP tháng 1 năm 2026: Tín hiệu onchain nâng cao khả năng tăng giá XRP

Tại sao giá Quant (QNT) tăng hôm nay: Liệu cuối tuần này có thể đạt 100 đô la không?