美股新股前瞻|光模块市场预期始现分歧,栢拓视觉(BLTG.US)“闪击美股”能否吃下市场红利?

近日,高盛和摩根士丹利两大投行关于光模块行业迥异的态度,再度引发市场对于该赛道的热切讨论。

10月14日(UTC+8),高盛发布光模块研究专题报告,重点聚焦两家中国光模块公司,中际旭创+天孚通信。高盛给予两家公司买入评级,并把中际旭创12个月的目标价从442元上调至470元;把天孚通信12个月的目标价从398元上调至450元。

而摩根士丹利则在之后发布的最新研报中表示,经过数月大幅上涨后,光模块行业的基本面利好已基本反映在股价中,在这一逻辑下,其对多只光模块相关股票进行了评级调整,其中新易盛甚至被双重下调至减持。

在两大投行因光模块行业走势意见不一时,港股剑桥科技IPO再次为这个火热的赛道添了一把柴火。相比之下,在美国政府停摆节点逆市赴美的栢拓视觉却似乎隐匿在了这个日渐喧嚣的市场中。

光模块开发商,但主打VR/AR赛道

在今年3月14日(UTC+8)向美国SEC秘密递表后,10月10日(UTC+8),栢拓视觉公开招股书,拟在美国纳斯达克IPO上市,股票代码“BLTG”。

智通财经APP了解到,作为一家国内的光学显示技术公司,栢拓视觉专注于光学显示模块及整机光学显示产品的设计、研发与销售。

根据招股书介绍,栢拓视觉是一家产业链中上游的公司,不仅为客户提供光学显示模块的产品设计及代工生产服务,还可以根据客户需求提供光学显示领域解决方案。凭借自主研发的专有技术,其还能为客户提供一站式服务,满足包括消费电子在内的多个行业的需求。简言之,栢拓视觉的商业模式是将产品的生产外包给第三方原始设备制造商(“OEM”),OEM根据栢拓视觉的设计规格生产产品,栢拓视觉再通过上述产品销售产生收入。

从产品矩阵来看,栢拓视觉的核心业务精准锚定VR/AR、消费电子等新兴产业,产品矩阵覆盖VR头显、带眼部追踪功能的Pancake光学引擎,以及适用于AR和MR的光学产品。

该行业与目前市场火热的光模块行业并不完全相同。据智通财经APP了解,光模块是一种用于高速数据传输的光器件,其作用是实现光信号和电信号之间的相互转换,从而实现数据在通信网络中的传输。光模块产业链上游包括光芯片和电芯片、光器件/光组件,下游的应用场景主要分为两大领域:4G/5G无线网络、固定宽带FTTX、传输与数通网络等为代表的电信领域;承载AR/VR、人工智能、元宇宙等应用的数据中心领域。

所以栢拓所处的赛道属于上游光模块产业链的终端行业,其主要受益于元宇宙概念持续升温、消费电子终端加速迭代的市场红利。

从市场来看,2024年(UTC+8)中国视觉人工智能行业市场规模已达2340亿元人民币,同比增长18.6%,其中VR/AR等新兴应用场景贡献了核心增量。IDC报告进一步指出,计算机视觉应用市场正从传统安防向元宇宙、自动驾驶等领域延伸,2024年(UTC+8)市场规模同比增速达21.2%。

而从区域产业布局看,栢拓视觉所在的长三角地区(上海、杭州、南京)合计占据全国视觉AI市场19.7%的份额,完善的产业链配套与技术人才储备为公司发展提供了天然优势。尤其在VR光学领域,随着消费级头显出货量持续增长,具备定制化能力的光学显示模块供应商已进入产能与营收的爆发周期。

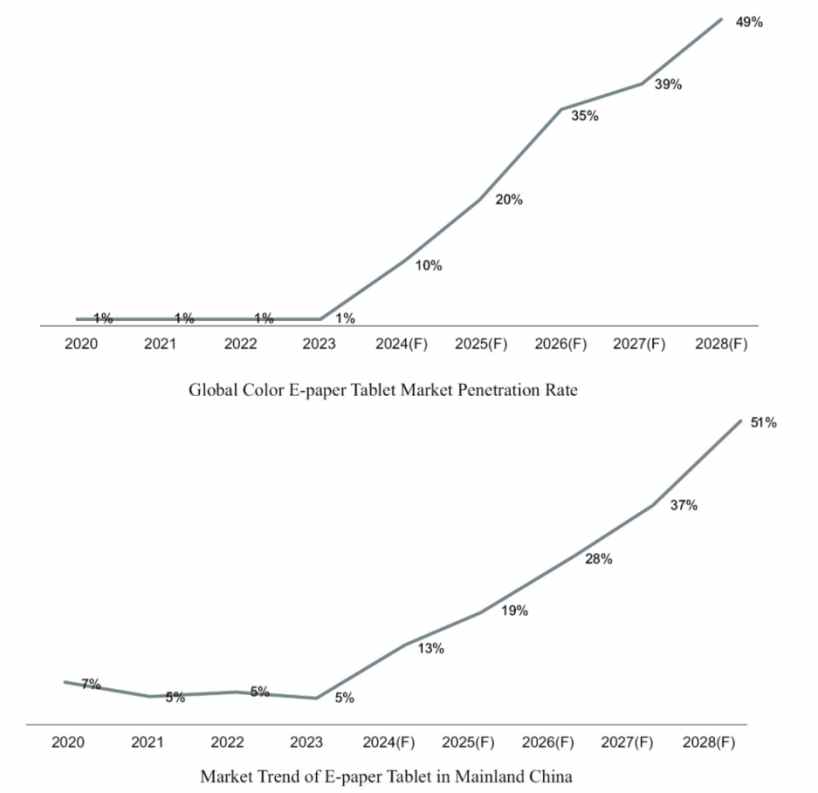

另外,针对公司持续拓展的电子纸行业,招股书显示,彩色电子纸显示器市场正从单色向彩色解决方案发展,预计全球彩色电子纸渗透率将从2024年(UTC+8)的10%上升至2028年(UTC+8)的49%,中国彩色电子纸渗透率将从2024年(UTC+8)的13%上升至2028年(UTC+8)的51%。

受产业红利实现高增长,机遇与风险并存

正如上文提到,作为国内少数具备VR光学模块规模化供应能力的企业,栢拓视觉深受近年来VR/AR产业爆发红利的直接影响,这一影响直接反映在了公司的财报中。

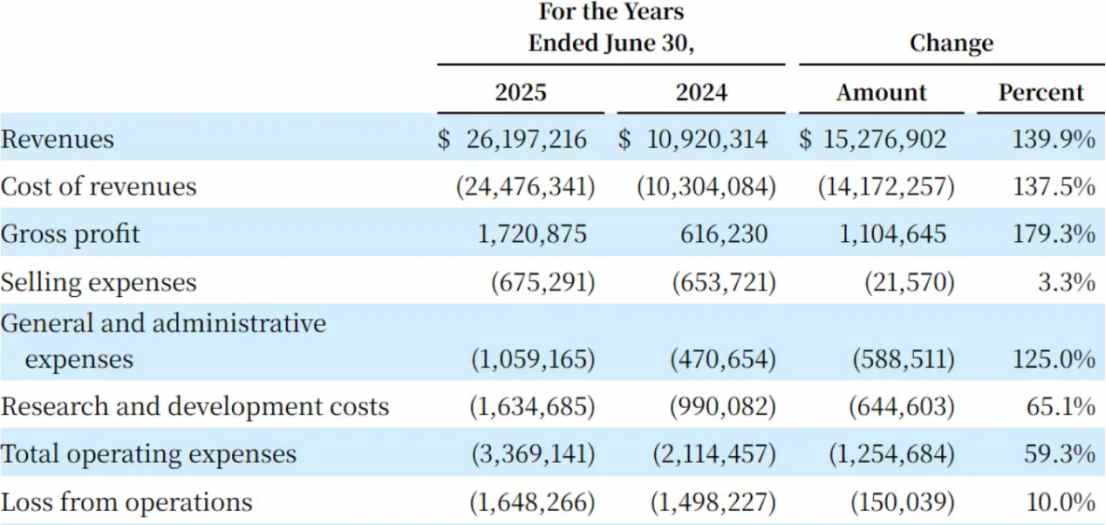

数据显示,2024-2025财年(UTC+8),公司营收从1092万美元飙升至2620万美元,同比增幅高达139.9%;与此同时,公司毛利润也从61.6万美元增长至172.1万美元,同比增长达179.3%。

高增的业绩背后离不开公司稳定的供销结构和自身的技术支持。智通财经APP了解到,从供销结构来看,栢拓视觉的客户高度集中,2025财年(UTC+8),来自前三大客户的销售收入约占其总收入的95.2%。招股书显示,栢拓视觉的客户包括PICO、大朋VR,其中,字节旗下的PICO是公司第一大客户。另外,2025财年(UTC+8),来自前两大供应商的采购量约占栢拓视觉采购量的89.7%,其中来自最大供应商无锡夏普的采购量占63.6%。

其稳定的供销结构离不开核心的技术力。招股书显示,栢拓视觉的高端光学变焦镜头研发处于国内领先水平,自建VR实验室与电子实验室配备德国DASS、美国LMS-VR等专业测试系统,可快速提供定制化光学解决方案。其核心产品光学显示模块视场角达40°,透光率超85%,关键性能指标对标国际一线水平。

然而,囿于公司的商业模式,栢拓视觉仍处于亏损状态。

数据显示,2024财年(UTC+8)与2025财年(UTC+8),公司分别录得净亏损169万美元、179万美元。连续亏损的背后主要在于其与营收同步增长的收入成本。虽然2025财报公司收入同比增长139.9%,但同期收入成本也从上年的1030万美元增至2448万美元,同比增长137.5%。

进一步拆解费用结构可见,2025财年(UTC+8)公司研发投入达163.5万美元,同比增长65.1%,研发费用率接近6.2%。此外,公司当期管理费用同比增长125%,显示出其费用管控效率仍有提升空间,而这也从侧面说明公司新业务拓展与研发投入可能会进一步加大短期盈利压力。

不过从估值情况来看,若按发行价中间值5美元计算,栢拓视觉当前PS估值仅约6.5倍,显著低于国内同行业公司近22倍PS的平均水平,估值安全边际凸显。按目前光模块市场的景气度以及美股市场对于正向盈利公司的投资偏好,若后续公司扭亏为盈有望在美股市场得到更多投资者青睐。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

Kyle Samani 详解 Solana ACE,将允许开发人员指定自定义排序规则

高盛力挺Loar Holdings(LOAR.US)航空市场前景,华尔街盖章“最值得购入工业股之一”

目标价腰斩至18.50美元!花旗唱空NuScale Power(SMR.US):短期利好难掩合同与营收风险

强生(JNJ.US)多发性骨髓瘤管线双箭齐发 大摩点评:Tec-Dara疗效显著 新型CAR-T疗法初显锋芒