借贷市场不需要主理人模式

当撮合可以通过代码实现时,就不再需要人类干预

原文标题:CLOB Lending: Markets Don't Need Curators

原文作者:@0xJaehaerys,Gelora Research

原文编译:EeeVee、SpecialistXBT,BlockBeats

编者按:在 Stream Finance 和 USDX 相继暴雷后,DeFi 社区正在经历一场痛苦的祛魅。Morpho 和 Euler 等协议引入的「主理人(Curator)」模式,本意是为了解决流动性割裂,却在不经意间将「人」的道德风险重新请回了链上。本文作者指出,当前的借贷协议错误地将「风险定义」与「订单撮合」捆绑在了一起。通过借鉴传统金融的订单簿模型,本文构建了一种无需主理人、由算法自动路由的新范式。

借贷市场的演进逻辑

回顾链上交易的进化史,能为我们理解借贷市场提供参考。

基于恒定函数的 AMM(如 Uniswap)解决了一个根本问题:如何在没有活跃做市商的情况下创建市场?答案是利用不变函数预设流动性的「形状」。流动性提供者预先同意一套策略,并由协议自动处理执行。

这在交易领域很有效,因为交易相对简单:买卖双方在某个价格相遇即可。但借贷要复杂得多。一笔贷款包含多个维度:

利率

抵押品类型

贷款价值比 (LTV)

期限 (固定 vs 活期)

清算机制

借贷的撮合需要同时满足上述所有维度的约束。

早期的 DeFi 借贷直接沿用了类似 AMM 的解决方案。像 Compound 和 Aave 这样的协议预设了利率曲线,放贷人加入一个共享的资金池。这让借贷市场在没有活跃放贷人的情况下也能运转。

但这个类比有一个致命缺陷。在 DEX 的交易中,恒定函数曲线的形状影响的是执行质量(滑点、深度);而在借贷中,利率曲线的形状直接决定了风险。当所有放贷人共享一个池子时,他们也共享了池子接受的所有抵押品的风险。放贷人无法表达他们只想承担某种特定风险的意愿。

在交易领域,订单簿解决了这个问题:它允许做市商定义自己的「曲线形状」。每个做市商在自己舒适的价格上报价,订单簿将这些报价聚合成一个统一的市场,但每个做市商仍掌控着自己的风险敞口。

借贷能采用同样的方法吗?一个名为 Avon 的项目试图回答这个问题。

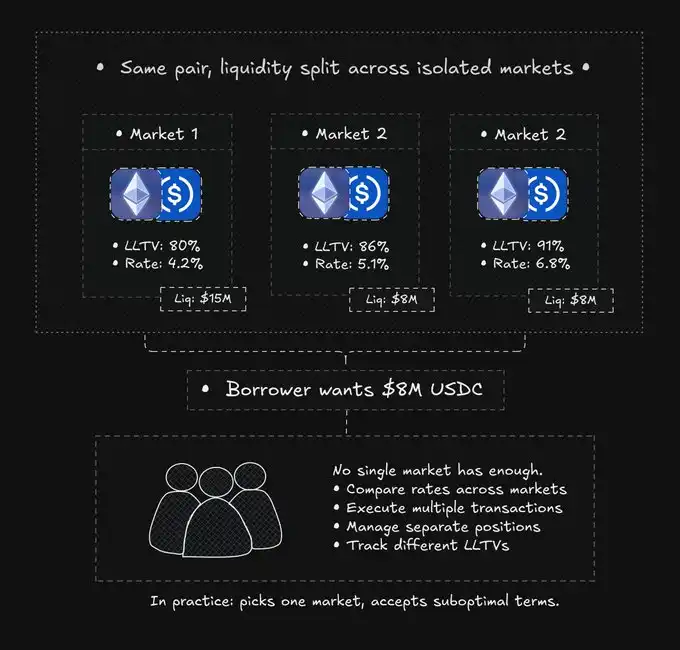

流动性割裂难题

为了给放贷人控制权,DeFi 的第一次尝试是市场隔离。

Morpho Blue、Euler 等协议允许任何人创建具有特定参数的借贷市场:指定的抵押物、借出资产、固定的清算贷款价值比 (LTV) 和利率曲线。放贷人存入符合其风险偏好的市场。一个市场的坏账绝不会波及另一个市场。

这对放贷人来说很完美,他们得到了想要的风险隔离。

但对借款人来说,这带来了割裂。

以 ETH-USDC 借贷为例,可能存在十几个不同的市场:

市场 B:300 万流动性,86% LTV,5.1% 利率

市场 C:200 万流动性,91% LTV,6.8% 利率

……以及其他 9 个流动性更低的市场

想借 800 万美元的用户无法从单一市场获得满足。他们必须手动比价、执行多笔交易、管理分散的头寸,并跟踪不同的清算阈值。理论上的最优解需要将贷款拆分到四个以上的市场中。

实际上没人这么干。借款人通常只选一个市场。资金在割裂的池子中利用率低下。

市场风险隔离解决了放贷人的问题,却制造了借款人的问题。

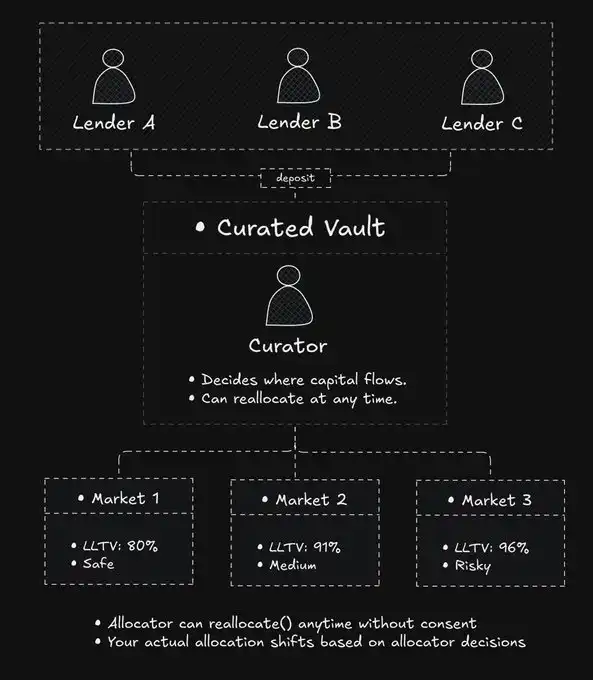

策展金库的局限

策展金库模式试图弥合这一鸿沟。

其理念是:由专业的主理人管理资金流向。放贷人存入金库,主理人将资金分配到底层各个市场,优化收益并管理风险。借款人面对的依然是割裂的市场,但至少放贷人不用自己手动调仓了。

这帮助了想要「躺平」的放贷人,但它引入了 DeFi 本致力于消除的东西:自由裁量权。

主理人决定哪些市场获得资金,且可以随时重新分配。放贷人的风险敞口会随着主理人的决策而改变,且无法预测或控制。正如某推特用户所言:「主理人是在和借款人 PvP,但借款人甚至不知道自己在被收割。」

这种不对称性不仅体现在策略上,还体现在基础界面的准确性上。Morpho 的 UI 有时会显示「有 300 万美元可用流动性」,但实际执行时,低利率的资金极少,大部分资金位于高利率区间。

当流动性协调依赖于人类决策时,透明度就会受损。

资金分配者按他们的时间表调整市场流动性,而不是按市场的即时需求。金库试图通过「再平衡」解决借款人的割裂问题,但再平衡需要 Gas 费,依赖主理人的意愿,且往往滞后。借款人依然面临次优利率。

将风险与撮合分离

借贷协议混淆了两个截然不同的模块。

用户对风险的定义: 不同放贷人对抵押品质量、杠杆率看法不同。

协议撮合借贷的方法:这是机械的。它不需要用户的主观判断,只需要高效的路由。

资金池模式将两者捆绑,放贷人失去了控制权。

隔离池模式分离了风险定义,但放弃了撮合,借款人必须手动寻找最优路径。

策展金库模式通过主理人的角色,重新把撮合加了回来,但引入了对主理人的信任假设。

能否在不引入自由裁量权(人工干预)的情况下自动化撮合?

交易领域的订单簿做到了这一点。做市商定义报价,订单簿聚合深度,撮合是确定性的(最佳价格优先)。没有人决定订单去哪,机制决定一切。

CLOB 借贷将同样的原则应用于信贷市场:

放贷人通过隔离的策略定义风险。

策略向共享的订单簿发布报价。

借款人与统一的流动性交互。

撮合自动发生,无需主理人介入。

风险留在放贷人手中,协调变得机械化。任何环节都不需要信任第三方。

双层架构

Avon 通过两个独特的层级实现订单簿借贷。

策略层

一个「策略」就是一个参数固定的隔离借贷市场。

策略创建者定义了以下参数:抵押品/借出资产、清算 LTV、利率曲线、预言机、清算机制。

一旦部署,利率曲线的形状不可更改。放贷人在存款前确切知道规则。

资金永远不会在各个策略之间移动。

如果你存入策略 A,你的钱就待在策略 A,直到你取款。没有主理人,没有再平衡,没有突如其来的风险敞口变化。

虽然仍有人(策略经理)设定参数,但他们与主理人有本质区别:主理人是资金分配者(决定钱去哪),策略经理是真正的风险管理者(定义规则但不动钱),参考 Aave DAO。资金分配的决策权始终在放贷人手中。

系统如何适应市场变化?靠竞争,而非参数修改。如果无风险利率飙升,这就迫使旧策略被淘汰(资金流出),新策略被创建(资金流入)。「自由裁量权」从「资金该去哪」(主理人决策)转变为「我该选哪个策略」(放贷人决策)。

撮合层

策略不直接服务借款人,而是向共享订单簿发布报价。

订单簿将所有策略的报价聚合成一个统一视图。借款人看到的是所有接受其抵押品的策略的综合深度。

当借款人下单时,撮合引擎会:

按兼容性过滤报价(抵押品类型、LTV 要求)。

按利率排序。

从最便宜的开始成交。

在一个原子性的交易中结算。

如果一个策略能满足整个订单,它就全包;如果不能,订单会自动拆分到多个策略中。借款人只感知到一笔交易。

重要提示: 订单簿只读取策略状态,不能修改它。它只负责协调访问,无权分配资本。

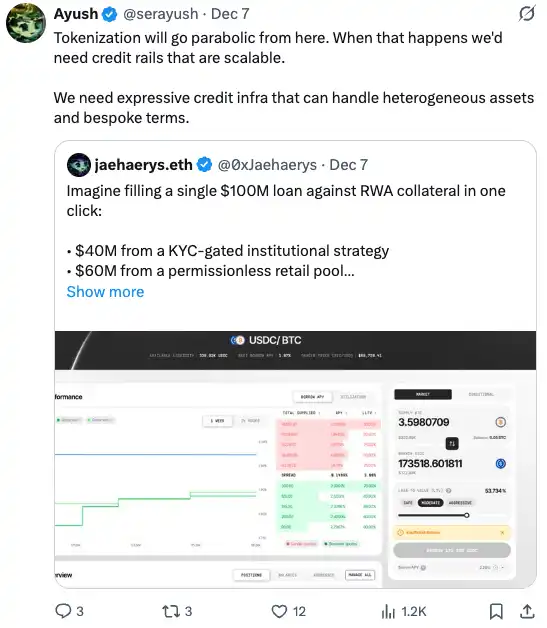

RWA 的福音

DeFi 在机构采用上一直面临结构性矛盾:合规要求隔离,但隔离扼杀流动性。

Aave Arc 尝试了「围墙花园」模式,合规参与者有自己的池子。结果是流动性浅、利率差。Aave Horizon 尝试了「半开放」模式(RWA 发行方需 KYC,但放贷免许可),这是进步,但机构借款人仍无法触及 Aave 主池的 320 亿美元流动性。一些项目探索了许可型 rollup。KYC 流程在基础设施层面完成。这种方式适用于某些用例,但会造成网络层流动性的分散。链 A 上的合规用户无法访问链 B 上的流动性。

订单簿模型提供了第三条路。

策略层可以实施任何访问控制(KYC、地域限制、合格投资者检查)。撮合引擎只负责匹配。

如果一个合规策略和一个免许可策略都提供兼容的条款,它们可以同时填充同一笔贷款。

想象一个企业财库抵押代币化国债借款 1 亿美元:

3000 万 来自需机构 KYC 的策略(养老基金 LP)

2000 万 来自需合格投资者认证的策略(家族办公室 LP)

5000 万 来自完全免许可的策略(散户 LP)

资金在源头从未混合,机构保持合规,但流动性在全球范围内是统一的。这打破了「合规即隔离」的死结。

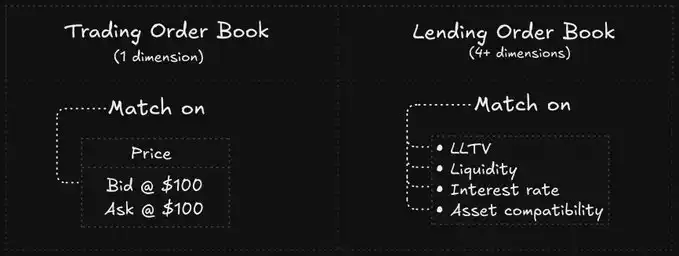

多维撮合的机制

订单簿只在一个维度上撮合:价格。最高的出价和最低的卖价匹配。

借贷订单簿必须同时在多个维度上撮合:

利率: 必须低于借款人可接受的上限。

LTV: 借款人的抵押率必须满足策略要求。

资产兼容性: 币种匹配。

流动性: 市场的流动性充足。

借款人提供更多的抵押品(更低的 LTV)或接受更高的利率,就能匹配到更多的策略。引擎会在这个约束空间中找到最便宜的路径。

对于大额借款人而言,需要注意一点。在 Aave 中,10 亿美元的流动性是一个单体的资金池。而在订单簿借贷中,10 亿美元可能分散在数百种策略中。一笔 1 亿美元的借款会迅速消耗掉整个订单簿,从最便宜的策略开始,逐步填充到最贵的策略中。滑点显而易见。

基于资金池的系统也存在滑点,只是表现形式不同:使用率的激增会推高利率。区别在于透明度。在订单簿中,滑点是预先可见的。而在资金池中,滑点则是在交易执行后才显现出来。

浮动利率与重新报价

DeFi 借贷使用浮动利率。随着利用率变化,利率也随之变化。

这带来了同步挑战:如果策略利用率变了,但订单簿上的报价没更新,借款人就会成交在错误的价格上。

解决方案:持续重新报价。

一旦策略状态改变,立即向订单簿发布新报价。这需要极高的基础设施性能:

极快的出块时间。

极便宜的交易成本。

原子的状态读取。

这也是为什么 Avon 选择建立在 MegaETH 之上。在以太坊主网上,这种架构因 Gas 费过高而不可行。

存在的摩擦:

如果市场利率变动,但策略的固定曲线不适应,会出现「真空(Dead Zone)」——借款人嫌贵不借,放贷人也没收益。在 Aave 中曲线会自动调整,而在 CLOB 模式下,这需要放贷人手动提款并迁移到新策略。这是为了获得控制权所付出的代价。

多策略头寸管理

当一笔贷款由多个策略填充时,借款人实际上持有多策略头寸。

虽然界面上看起来是一笔贷款,但底层是独立的:

独立的利率: 组件 A 的利率可能因为策略 A 的利用率上升而上涨,而组件 B 不变。

独立的健康比率(Health Ratio): 币价下跌时,LTV 限制更严的组件会先被局部清算。你不会一次性爆仓,而是像被「蚕食」一样经历一系列部分清算。

为了简化体验,Avon 提供了统一的头寸管理(一键添加抵押品,自动按权重分配)和一键再融资功能(通过闪电贷自动借新还旧,始终锁定市场最优利率)。

结论

DeFi 借贷经历了几个阶段:

资金池协议 (Pooled): 给了借款人深度,但剥夺了放贷人的控制权。

隔离市场 (Isolated): 给了放贷人控制权,但割裂了借款体验。

策展金库 (Vaults): 试图弥合两者,但引入了人为决策的风险。

订单簿借贷 (CLOB): 实现了上述模式的解耦。风险定义权回归放贷人,通过订单簿引擎实现撮合。

这种设计原则很清晰:当撮合可以通过代码实现时,就不再需要人类干预。市场可以自我调节。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

共识越强,风险越大:降息预期下的市场“安静得可怕”

游戏驿站(GME.N)盘前下跌6.3%

Matrixdock登上SBMA《Crucible》,代币化黄金透明度机制进入贵金属行业讨论视角

新加坡金银市场协会(SBMA)官方期刊《Crucible》刊载了 Matrixport 旗下 RWA 平台 Matrixdock 的研究文章。该文章以贵金属行业现有的托管与审计框架为讨论背景,重点探讨区块链技术在提升黄金储备信息可验证性方面的潜在应用路径。

哈塞特最有希望接任美联储主席,却最不得人心

CNBC 调查显示,84% 受访者预期哈塞特将任美联储新主席,但仅 11% 支持,47% 更青睐沃勒。尽管美联储本周有望降息,但仅 45% 受访者支持,通胀成经济头号风险。