YZi Labs 出手,七年兩次下注,硬體錢包還是個好生意麼?

幣安系時隔 7 年再次出手,從 SafePal 到 OneKey,硬體錢包是個好生意麼?

作者:Web3 農民 Frank

6 月 5 日,YZi Labs 發推表示,已投資開源硬體錢包公司 OneKey。

這是繼 2018 年投資 SafePal 後,幣安系資源時隔 7 年再次出手支持的硬體錢包項目( 注:2022 年 Binance Labs 宣布戰略投資比利時硬體錢包製造商 NGRAVE,未披露金額,華語區關注度較低,本文暫不涉及),堪稱「克制」,因此格外值得關注,亦使得行業對「硬體錢包是否是個好生意」的討論再次升溫。

從時間軸上看,2022 年 FTX 事件後,自托管的重要性已被反覆驗證,幣安系的七年兩次(已公開的)投資,也充分說明不是隨機,而是有選擇性的押注邏輯。

那麼問題來了:硬體錢包,還是不是一門好生意?或者說,在歷經牛熊周期、監管風暴和安全事件的今天,它是否早已超越單純的盈利生意,成為一種信任級別的 Web3 基建?

硬體錢包是個好生意麼?

硬體錢包一直是個「新手難進,老牌難增」的生意。

門檻高、教育成本大、硬體利潤薄、用戶轉化周期長,是這個賽道與生俱來的結構性挑戰。所以即便在 Web3 的十餘年發展中,硬體錢包始終被視作資產安全的「終極方案」,但距離大規模普及,始終隔著一道心理與使用門檻。

如果回顧這些市面上主流硬體錢包產品的發展歷程,會發現行業的起點最早可以追溯至 2014 年,跨度相當之大:

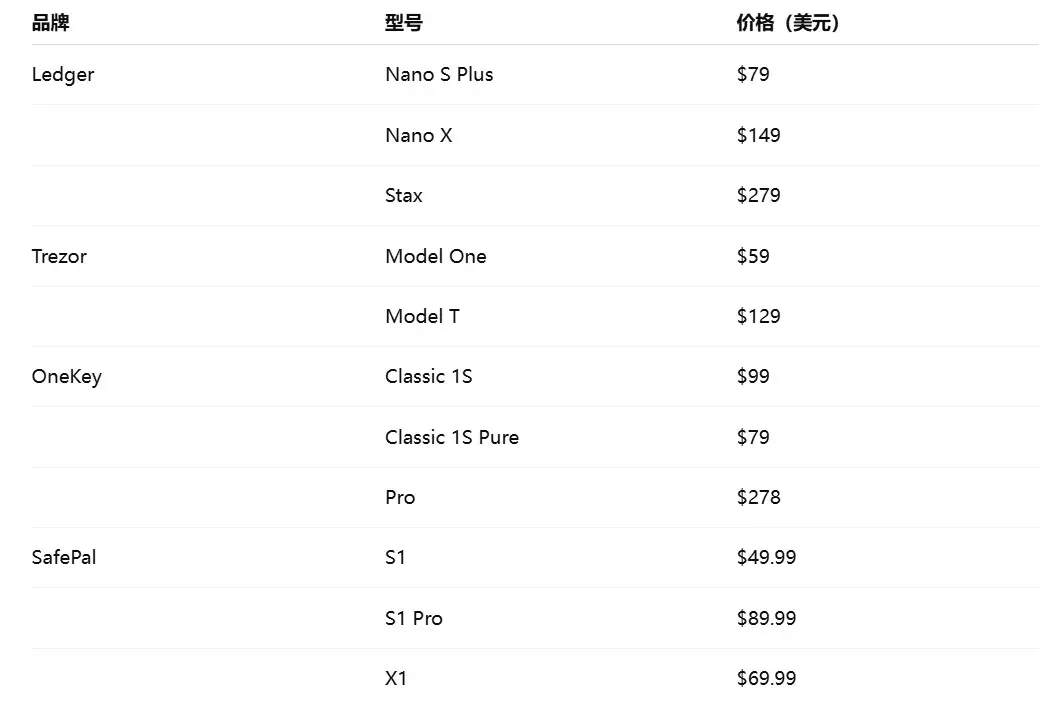

- 2014 年:Trezor 推出全球首款硬體錢包,Ledger 亦在同年推出經典型號 Nano 系列,標誌著冷錢包安全技術的起點;

- 2018 年:SafePal 成為首個入選 Binance Labs 孵化器的硬體錢包項目,並在同年末獲得幣安戰略投資,次年即推出 S1 經典款產品;

- 2019 年:OneKey 正式成立,以「開源 × 極簡」定位切入,並於鏈上 Summer 時期借 OneKey Classic 熱銷出圈,成為華語區用戶心智中最具代表性的硬體錢包品牌之一;

但值得注意的是,雖然它們幾乎都在 2020 年之前便已成立或推出成熟的硬體錢包產品,但這些產品維度的關鍵節點,並未直接促成硬體錢包從「極客工具」演化為「主流用戶入口」的這一轉變。

真正推動硬體錢包回到用戶視野核心的,反倒是兩場意外屬性的行業事件:

- 一是 2020 年鏈上 Summer 的爆發,催化了一批鏈上 Degen 用戶開始使用硬體錢包進行安全簽名與合約交互,完成了不少用戶從 0 到 1 教育的關鍵性一步;

- 二是 2022 年 FTX 崩盤事件,CEX 崩塌帶來的信任危機使大量用戶重新正視私鑰管理,「Not your keys, not your coins」 從一句理想主義口號變成了現實痛點,硬體錢包關注度激增;

自此,原本偏居一隅的硬體錢包,正式走入 Web3 安全敘事的正中央。

不過實事求是地講,Trezor 和 Ledger 的硬體錢包 1.0 時代,確實並不適合普通用戶------初次設置與備份的流程複雜、操作門檻高、配套軟體難用,而且動輒上千元人民幣的價格,在未體驗到價值前便勸退了大多數人。

而 SafePal、OneKey 等品牌的出現,一定程度上通過拉低定價、重構體驗,大幅降低了入門門檻,使硬體錢包從極客走向大眾化,可以說,這種「拆掉價格牆、重視用戶體驗」的策略,恰恰是推動硬體錢包從極客圈層走向大眾市場的重要催化劑。

其實只要夠便宜,且使用體驗友好,用戶哪怕只是「先試試看」,也會更有意願邁出自托管的第一步,而一旦體驗良好、資產安全感提升,便可能從「嘗試者」轉變為長期用戶。

市場對安全的需求從來都是剛性的,尤其是伴隨著 Web3 用戶體量的持續擴張,安全不應是進階配置,而應成為一項基本公共服務。

這也是為什麼我們說安全不是 Web3 的附屬品,而是 Web3 的根基------還是那句話,每一次成功的騙局背後,都可能會有一個用戶停止使用 Web3,而 Web3 生態在沒有任何新用戶的情況下,將無處可去。

從這個角度看,不管硬體錢包是不是一個「好生意」,至少它正在變成一個不可缺席的生意。

市面主流硬體錢包一覽

如果說幾年前硬體錢包仍是極客玩家的專屬裝備,那如今的它們正逐步演化為面向更廣用戶群體的加密基礎設施。

筆者就陸續使用過包括 Cobo、imKey、OneKey 及 SafePal 在內的多款硬體錢包,在體驗差異之外也明顯感受到行業的快速演化------尤其是在華語用戶群體中,除了 Trezor 和 Ledger 這兩家海外老牌廠商,認知度最高、產品迭代最活躍的,當屬 OneKey 與 SafePal。

1.OneKey:開源哲學+用戶心智的快速構建

在一眾主流硬體錢包廠商中,從幣信獨立出來的 OneKey 起步不算早,但借助鏈上 Summer 的敘事紅利,已迅速建立起強烈的(華語區)用戶認知,並形成清晰的品牌標籤------極簡、安全、開源。

尤其是近年來 OneKey 的一系列產品在華語市場收穫了大量用戶好感,其代表產品包括:

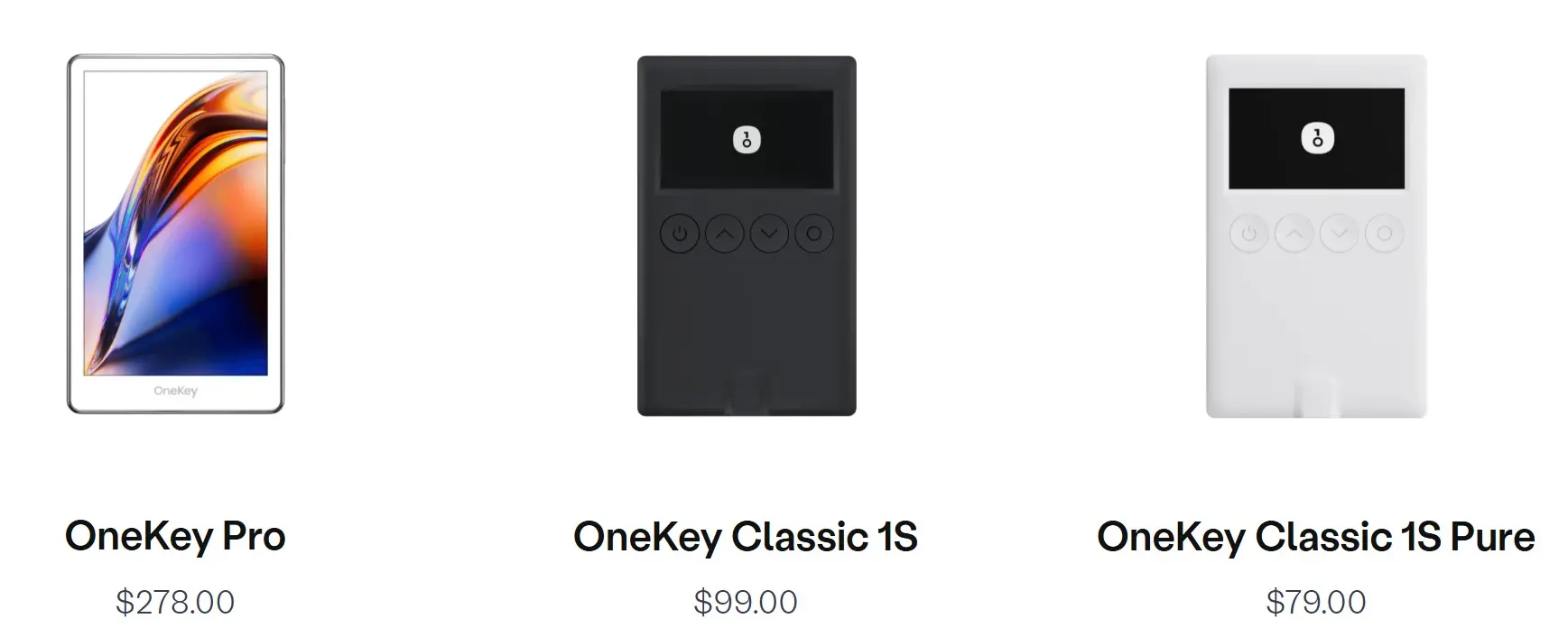

- OneKey Classic 1S / 1S Pure:輕薄的信用卡式硬體錢包,面向初次接觸冷錢包的用戶;

- OneKey Pro:支持 Air-gapped 隔空簽名、指紋加密驗證和無線充電,兼顧安全性與便利性,面向進階用戶;

尤其是其 2020 年發布的經典款產品 OneKey Classic,乘著鏈上 Summer 的東風,一度成為鏈上 Degen 用戶心頭好,不過目前該款已售罄。

近年來 OneKey 也開始嘗試產品"破圈",如近期推出的 USDC 收益模塊,吸引超過 6200 萬美元認購額,側面反映其活躍用戶基礎與社區黏性。

2.SafePal:從硬體到全棧,幣安的養成系「錢包 OG」

相較於剛獲得 YZi Labs 投資的 OneKey,SafePal 其實是幣安最早支持的硬體錢包項目,成長路徑也更偏向於幣安系的養成系項目:

2018 年 9 月,SafePal 作為唯一的錢包品牌入選 Binance Labs 首期孵化器計劃,到舊金山進行了為期 10 週的孵化;同年底又獲幣安投資,2019 年上半年正式開售首款硬體錢包產品 S1。

隨後 SafePal 採用「小步快跑」的產品策略,逐步拓展型號以覆蓋不同細分市場,構建起面向不同用戶層級的產品矩陣:

- 入門級硬體 S1(2019)、藍牙款 X1(2023)、進階版 S1 Pro(2024),且都已開源;

- 配套的軟體錢包 App(2020)與瀏覽器插件錢包(2022);

- Telegram 小程序錢包(2024)、鏈上銀行賬戶/萬事達卡(2024)等服務;

不過 SafePal 雖然已量產多款硬體錢包,但整體還是走親民路線,譬如其目前在售產品中 S1 Pro 為最高價,也僅 89.99 美元,X1 藍牙款為 69.9 美元,S1 更是低至 49.99 美元。

值得注意的是,SafePal 是少數有代幣的硬體錢包項目------2021 年通過 Binance IEO Launchpad 發布了 SFP,進一步被不少華語用戶所熟知,也正因如此,SafePal 的特色一直體現在深度聯動幣安體系:

SafePal 是目前唯一深度集成幣安的錢包產品------APP 內直達幣安的現貨交易、槓桿交易、合約交易及理財功能(子賬戶形式),同時還輕度集成了幣安的法幣出入金通道,等於在 SafePal 錢包內就可以一站式地共享幣安的交易流動性和出入金渠道,基本能滿足日常的交易需求。

除此之外,SafePal 在支持 BNB Chain 鏈上活動和生態協作方面也具備先發優勢,譬如目前就支持 BNB Chain 上的穩定幣免 Gas 轉帳(目前筆者就日常使用 SafePal App 操作轉帳 USDT/USDC 等穩定幣來節省 Gas 費)。

值得注意的是,就在 4 月份,SafePal 聯創 Veronica 還成為 YZi Labs 新一期孵化器的導師,這在某種程度上也反映出其與 Binance 系 VC 的長線關係維繫與行業影響力。

3.Ledger 與 Trezor

如上文所言,Ledger 與 Trezor 是硬體錢包賽道最悠久的海外老牌廠商,但一直飽受「難用」和「太貴」的吐槽。

其中 Ledger 是目前全球累計銷量最高的硬體錢包廠商,Nano S/Nano X 系列累計出貨已超過 600 萬台,在歐美市場具備極高的品牌信譽與合規背書,適用於對私鑰硬體隔離、安全認證要求較高的機構與高淨值用戶。

Trezor 則是行業公認的「硬體錢包鼻祖」,2014 年發布全球首款硬體錢包,旗下 Trezor One 和 Trezor Model T 兩款產品,在 BTC 社區、極客用戶和自由主義圈層中擁有強大口碑,其操作邏輯偏向極客型用戶。

4.Keystone:主打極致安全的 QR 離線方案

Keystone 是一款全開源採用嵌入式系統的 Air-Gap 安全產品(無藍牙、USB、Wi-Fi),通過攝像頭掃描 QR 碼完成地址生成、交易簽名等操作,確保私鑰永不觸網,同時它也是 MetaMask 官方合作硬體錢包,支持與 MetaMask 連接使用。

目前旗艦型號 Keystone Pro 配備 4 英寸觸屏、指紋識別和多安全芯片(3 顆獨立 CC EAL5+ 認證芯片),支持最多 3 套助記詞管理,可通過 QR 碼與 MetaMask、Solflare 等主流錢包聯動。

總的來看,目前不同硬體錢包玩家在產品定位上各有側重,但都致力於構建下一個階段的「安全 × 使用 × 聯動」的加密入口產品。

不止於「冷存儲」,從單一硬體到全棧服務

硬體錢包的起點是安全,但真正的終點,遠不止於此。

這也是當下幾乎所有主流錢包廠商的共同趨勢:冷存儲固然是核心競爭力,但僅靠一款或多款硬體設備,已難構成足夠的差異化壁壘。

從商業的角度講,硬體錢包的用戶群像標籤一般都是「鏈上 Degen」、「鑽石手 Holder」、「Crypto 高淨值用戶」等對安全有極致需求的細分市場,,所以對「硬體錢包」來說,其核心價值在於私鑰的離線存儲與隔離保護。

但隨著加密用戶群體從極客向日常用戶遷移,以「安全存儲」為核心的資沉只是第一步------越來越多用戶開始期待,錢包不僅僅是冷藏屯幣的倉庫,而是能夠流暢使用資產的操作平台:涵蓋交易、交互、理財乃至鏈下支付等更廣泛的體驗。

換言之,硬體錢包的競爭維度,正從「安全能力」延伸至「服務能力」。

這也是目前硬體錢包廠商開始轉向「全棧」的原因,像 SafePal、OneKey 等早就將功能外延至 DeFi 與 TradFi 場景,而不僅僅局限於「存幣」:

- 鏈上操作體驗升級:支持一鍵 Swap、多鏈資產同步展示、合約授權解析等功能,降低鏈上交互門檻;

- 鏈上支付場景接入:集成閃電網絡、跨鏈橋、穩定幣協議,實現鏈上快速支付與鏈間資產流動;

- 生態工具打通:提供合約授權解析/移除授權工具、Gas 加油站、內置 DApp 瀏覽器、插件錢包、Telegram 小程序等交互模塊,覆蓋用戶鏈上活動的「最後一公里」;

甚至還有 SafePal 這種嘗試把交易所(幣安、Bitget)等「搬進」錢包的做法,也有 imToken、SafePal、TokenPocket 這種集成 Fiat24 等銀行,來實現銀行賬戶/萬事達卡支付的消費級創新,以進一步打通法幣通道與鏈下消費。

從左至右,依次為:SafePal「Bank」頁面、OneKey 理財頁面、imToken Card 頁面

這種「全棧式路徑」,幣安最早投資的硬體錢包項目 SafePal 就頗具代表性:從早期的硬體錢包切入,到構建 App 錢包、插件錢包、鏈下支付賬戶和銀行卡服務,目前形成了涵蓋「冷存儲---鏈上交互---鏈下使用」的完整資產管理閉環。

這也意味著硬體錢包在這裡不再是孤立的設備,而是整個多端產品矩陣的物理安全底座,兼顧「硬體屯幣 + APP 端/插件端交互 + 鏈下消費支付」,正是這種大趨勢的縮影。

放眼整個行業,這正是一種共識正在形成的信號,客觀來說,今天當我們討論硬體錢包的競爭力時,正在從「保得住」,到「用得起」,再到「用得爽」,其角色邊界正在不斷被拓寬------從冷存儲到多鏈交互、從鏈上資產管理到鏈下出入金,硬體錢包的角色邊界正被持續拓寬。

這或許也是幣安時隔 7 年再度切入硬體錢包賽道的原因之一,無論哪條路徑最終勝出,硬體錢包的下半場,顯然才剛剛開始。

寫在最後

錢包一直被視為 Web3 入口之爭,是鏈上身份體系、鏈下支付通道的交叉點。

正因如此,這條賽道看似分流,各路玩家其實殊途同歸:無論國際老牌廠商的 Ledger、Trezor,還是後起之秀 SafePal、OneKey、Keystone,最終都在走向同一方向,即構建集私鑰安全、鏈上交互與鏈下支付於一體的綜合型加密錢包系統。

那麼,硬體錢包還是不是一門好生意?

從目前跡象看,尤其是 YZi Labs 的再度出手,答案傾向於肯定------只不過,它早已不是那個單純賣設備、面向小眾極客的「冷錢包」生意,而是正演化為承擔著加密資產自托管、安全交互和鏈下落地的底座角色。

真正的「好生意」,往往不止於賺錢,而是深入到行業底層邏輯中,成為不可或缺的一環。

硬體錢包的下一站,或許就是這樣的位置。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告