狂歡終有時:我們能提前預見崩盤嗎?

回顧加密史上歷次重大市場崩盤。

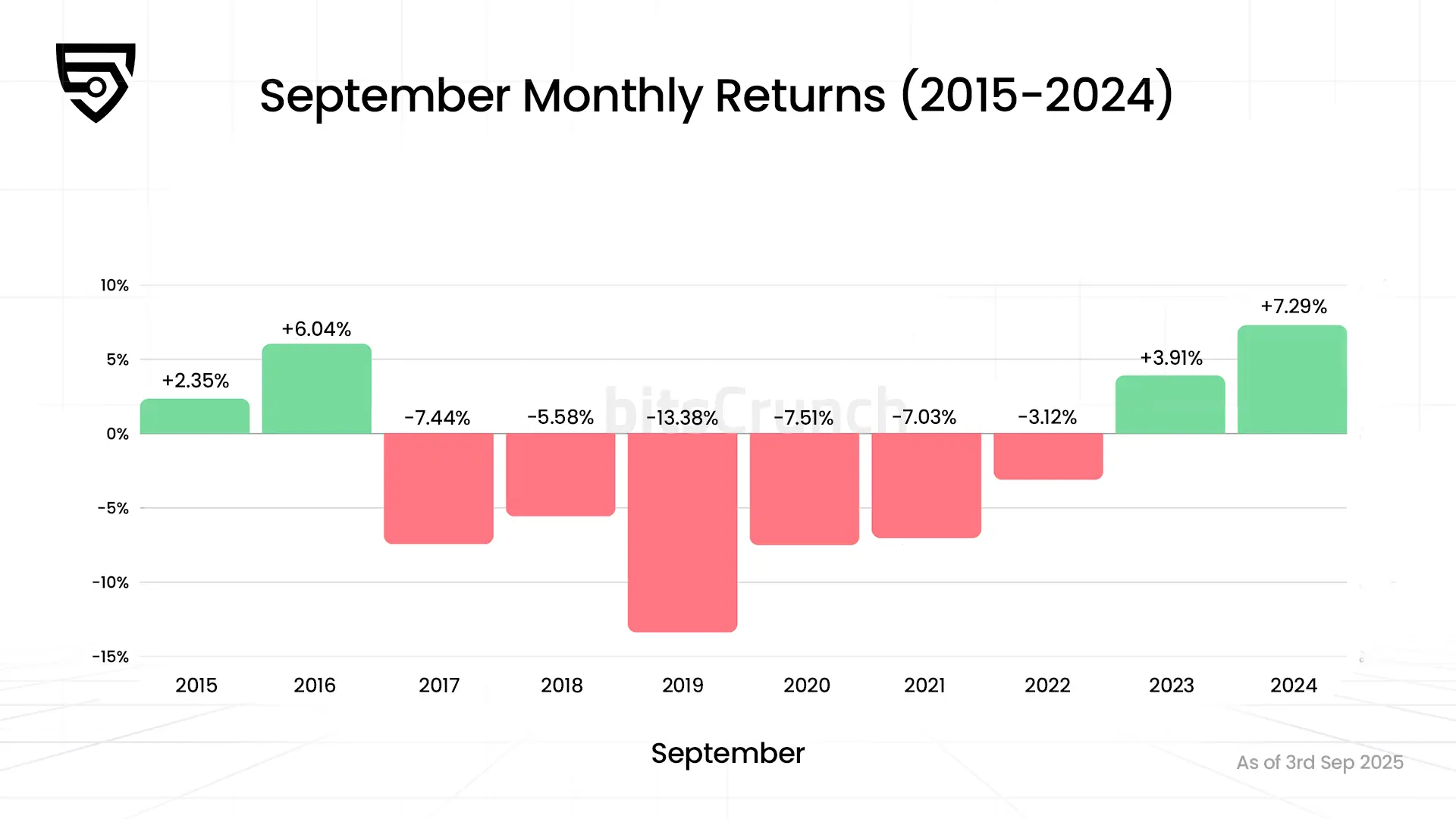

進入九月,加密貨幣市場常常迎來一段不太平的日子。bitsCrunch 歷史數據顯示,這個月份往往行情走低、波動加劇,被許多投資者視為需要警惕的時期。然而,季節性調整只是這個市場劇烈波動的一個縮影------真正令人心驚肉跳的,是那些曾經發生、並且可能再次降臨的市場崩盤。

通過分析超過 14 年的市場數據、崩盤模式與交易行為,我們得以從數字中窺見加密貨幣市場崩盤的歷程。

加密資產崩盤的演變歷程

加密貨幣崩盤絕非隨機事件,而是加密生態系統走向成熟的必經之路。bitsCrunch 數據顯示,早期市場曾出現過跌幅達 99% 的 "毀滅性崩盤",而如今已逐漸過渡到 50%-80% 的 "相對溫和調整"。

比特幣那些刻骨銘心的暴跌

2011 年 "末日崩盤"(跌幅 99%)

比特幣的首次重大崩盤堪稱 "慘烈"。2011 年 6 月,比特幣價格觸及 32 美元 ------ 在當時看來已是天文數字 ------ 隨後卻暴跌 99%,僅剩 2 美元。當時全球最大的比特幣交易所 Mt. Gox 遭遇安全漏洞,直接導致比特幣價格一度跌至 1 美分(儘管這一價格在很大程度上是人為操縱的結果)。即便如此,那次崩盤造成的 "心理創傷" 卻真實存在,比特幣花了數年時間才重新找回市場信心。

2017-2018 年泡沫破裂(跌幅 84%)

這是所有加密貨幣崩盤中最具 "標誌性" 的一次:2017 年 12 月,比特幣價格衝上 2 萬美元高點,然而到 2018 年 12 月,卻一路跌至約 3200 美元。當時 ICO(首次代幣發行)泡沫將所有資產價格炒至荒謬高位,而 "市場重力" 終究還是如期降臨。

此次崩盤的 "殘酷之處" 在於其持續時間 ------ 不同於早期市場 "急跌急停" 的模式,這次崩盤更像一場 "慢動作列車事故",持續了超過一年,很多最堅定的HODLers也被磨得失去了耐心。

2020 年新冠 "黑色星期四"(跌幅 50%)

2020 年 3 月 12 日至 13 日,注定要載入加密貨幣史冊 ------ 這兩天裡,所有資產價格同步 "失控"。比特幣在不到 48 小時內從約 8000 美元跌至 4000 美元。這次崩盤的獨特之處在於,它與傳統市場 "同步暴跌",但此後加密資產一路暴漲。

2021-2022 年 "加密寒冬"(跌幅 77%)

從 2021 年 11 月比特幣近 6.9 萬美元的峰值,到 2022 年 11 月約 1.55 萬美元的低點,這次崩盤並非由交易所黑客攻擊或監管恐慌驅動,而是宏觀經濟力量與機構投資者行為共同引發的拋售潮。彼時,"機構玩家" 已正式入場,同時也徹底改變了市場的下跌邏輯。

以太坊的 "至暗時刻"

2016 年 DAO 黑客事件(跌幅 45%)

2016 年 6 月 18 日,新成立的去中心化投資基金 "DAO" 遭遇黑客攻擊,損失達 5000 萬美元,以太坊價格隨之暴跌超 45%。但單純的美元損失遠不能展現事件全貌:2016 年 5 月,DAO 通過眾籌募集了價值 1.5 億美元的以太坊,同一時期,以太坊價格也攀升至約 20 美元的峰值。

ICO和NFT泡沫與破裂

以太坊成為了 ICO 熱潮的 "核心支柱"------2017 年初,其價格還不足 10 美元,到 2018 年 1 月已飆升至 1400 美元以上。但當 ICO 泡沫破裂時,以太坊受到的衝擊甚至超過比特幣。2021 年底,以太坊價格在NFT熱潮後從峰值慢慢下跌,且下跌趨勢一直持續到 2024 年。

崩盤分類數據

基於分析,我們將加密貨幣崩盤劃分為不同類別:"滅絕級崩盤"(跌幅超 80%),如 2011 年和 2017-2018 年的崩盤;"重大調整"(跌幅 50%-80%),如新冠疫情期間和今年上旬的熊市;"常規波動"(跌幅 20%-50%)。

不同類型崩盤的恢復模式也各不相同:極端崩盤需要 3-4 年才能完全恢復,且恢復後往往會出現 2.5-5 倍的 "超漲";重大調整的恢復周期為 18-30 個月。

在重大崩盤期間,流動性並非簡單減少,而是幾乎 "憑空消失"。崩盤時買賣價差會擴大 5-20 倍,市場深度在壓力峰值時會減少 60%-90%;交易量在恐慌初期會飆升 300%-800%,到了 "投資者投降" 階段,甚至會突破 1000%。這就形成了一個惡性循環:價格下跌導致流動性減少,流動性減少又放大價格波動,而更大的價格波動則進一步壓縮流動性。

我們能提前預見崩盤嗎?

bitsCrunch 數據清晰揭示了不同類型投資者在崩盤時的行為差異。對散戶投資者而言,價格下跌與恐慌拋售之間的相關性高達 87%,他們嚴重依賴社交媒體情緒,且 "高買低賣" 的行為模式表現得異常穩定。

而機構投資者的行為則截然不同:65% 的機構會在崩盤時採取 "逆周期買入" 策略,他們的風險管理能力更強,但一旦選擇拋售,反而會放大崩盤幅度;同時,機構對宏觀經濟因素的敏感度也遠高於散戶。

社交媒體情緒可作為重大崩盤的 "提前預警信號",能提前 2-3 週反映市場風險;而谷歌上 "比特幣崩盤" 的搜索量則是 "滯後指標",往往在崩盤實際發生時才達到峰值。此外,"恐懼與貪婪指數" 在低於 20 時,預測市場重大波動的準確率可達 70%。

加密貨幣市場動態中最顯著的變化之一,就是危機時期它與傳統市場的相關性不斷提高。加密貨幣市場的波動率會與股市價格同步波動,同時與黃金價格呈現反向波動。具體來看,危機期間比特幣與標普 500 指數的相關係數為 0.65-0.85(高度正相關),與黃金的相關係數為 - 0.30 至 - 0.50(中度負相關),與 VIX(恐慌指數)的相關係數則達到 0.70-0.90(極高正相關)。

因此,我們可以識別出一系列 "早期預警指標":網絡活動下降、恐懼與貪婪指數、RSI(相對強弱指數)背離(可提前 2-4 週預警)、信用利差擴大等等。

結語

加密貨幣崩盤並不是隨機事件------它們有規律、有因果,也有演進軌跡。雖然這個市場依舊高度波動,但它正變得可分析、可預測,甚至在一定程度上可控。

理解這些,並非為了逃避波動,而是學會與之共處。崩盤還會再來,但它們會變得越來越像一場風暴,而非一場海嘯。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告