作者: @Jjay_dm

編譯:深潮TechFlow

上週的市場拋售主要由降息預期重新定價推動,而非結構性崩潰。當前倉位已趨於清理,全球寬鬆政策仍在繼續。比特幣 (BTC) 需要重新站穩區間,才能改善更廣泛的市場情緒。

宏觀更新

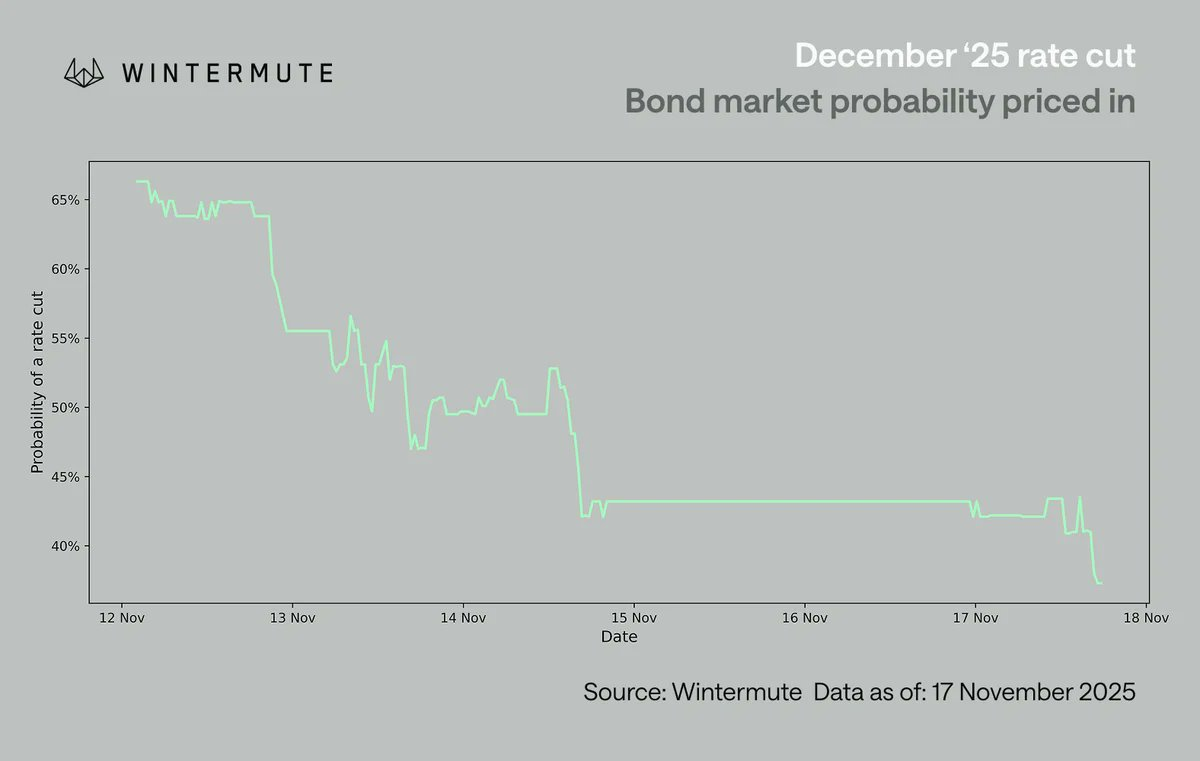

上週市場的焦點在於消化12月降息預期的突然重新定價。降息機率在短短一週內從約70% 驟降至 42%,這一變化因缺乏其他宏觀數據而被進一步放大。美聯儲主席鮑威爾對幾乎確定的12月降息表示回撤,迫使投資者重新審視各個FOMC(聯邦公開市場委員會)成員的觀點,揭示出降息並非共識。市場反應迅速:美國風險資產走軟,而加密貨幣作為最受情緒影響的風險資產,受創尤為嚴重。

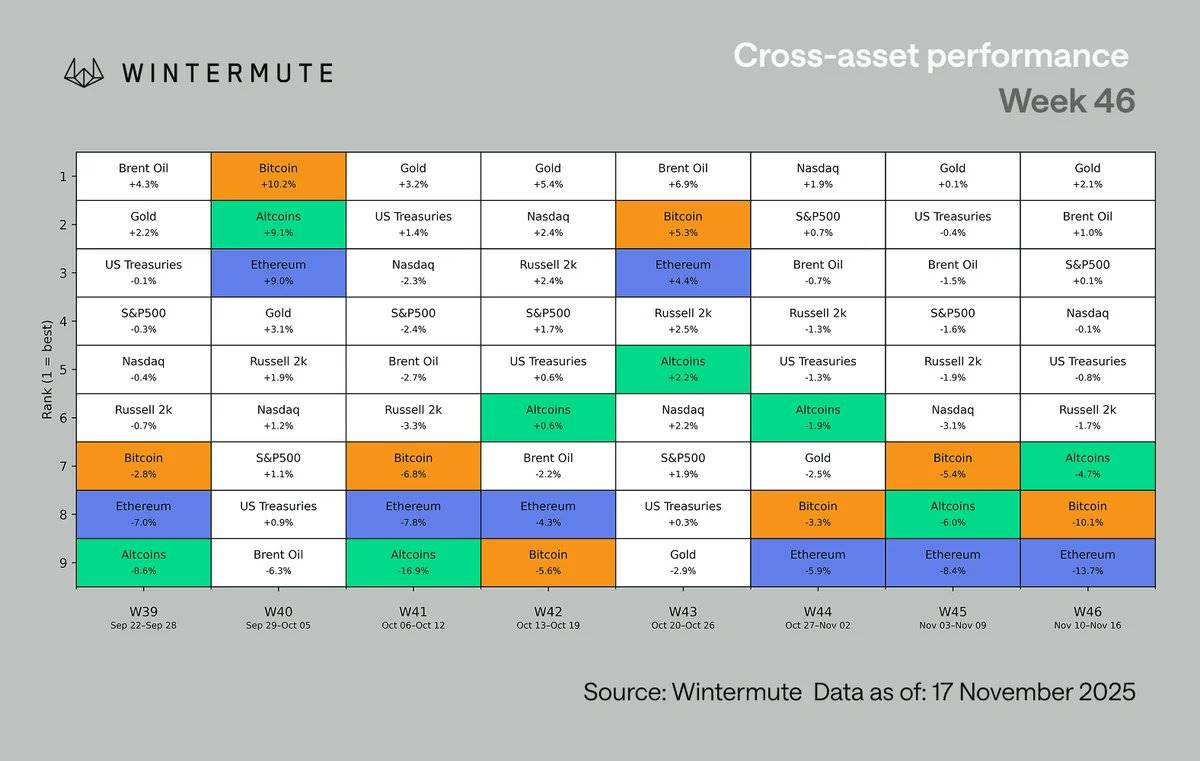

在各類資產表現中,數字資產仍位於表現最差的底部。這種表現落後並非新鮮事,自今年夏初以來,加密貨幣一直落後於股票市場,部分原因是其相較於股票持續的負面偏態。值得注意的是,比特幣 (BTC) 和以太坊 (ETH) 的表現實際上不及整體山寨幣,這在下跌行情中是較為罕見的。兩大原因解釋了這一現象:

-

山寨幣已經持續下跌了一段時間;

-

少數領域(如隱私幣和手續費切換機制)繼續展現出局部強勢。

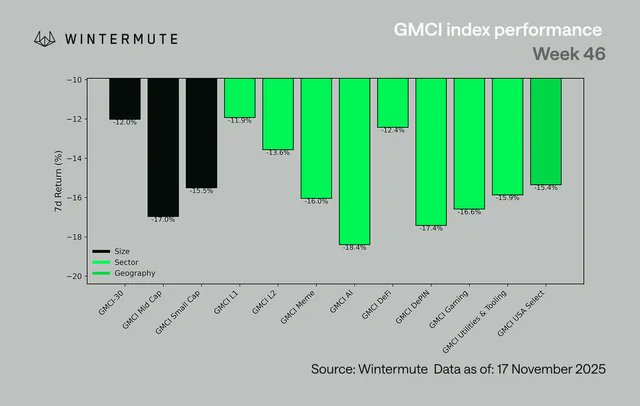

從行業層面來看,表現普遍負面。GMCI-30指數(@gmci_)下跌12%,大多數板塊跌幅在14%-18%之間,領跌的板塊包括人工智慧 (AI)、去中心化物聯網 (DePIN)、遊戲 (Gaming) 和表情包幣 (Memes)。即便是通常更具韌性的類別,例如第一層網絡 (L1s)、第二層網絡 (L2s) 和去中心化金融 (DeFi),也出現了廣泛弱勢。這次市場波動表現出全面的風險規避,而非板塊輪動。

上方圖表展示的是週一至週一的數據,因此與首個圖表存在差異。

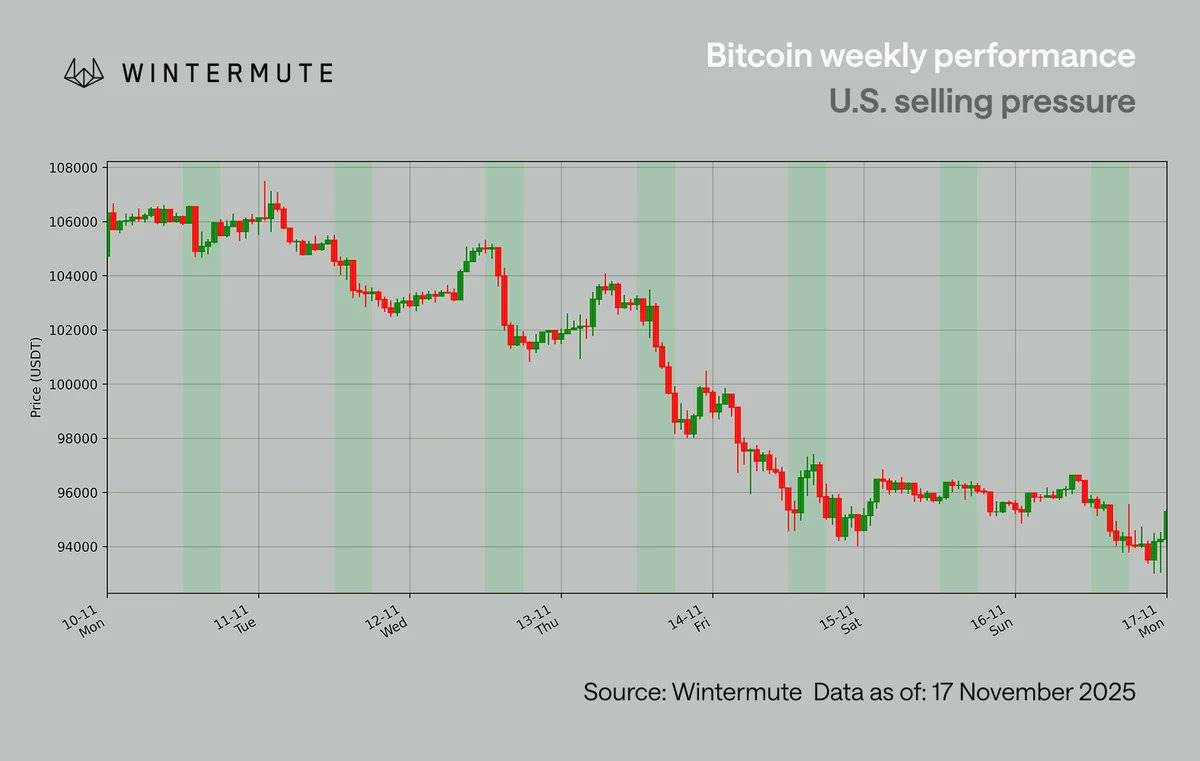

比特幣 (BTC) 再次跌破10萬美元關口,這是自5月以來首次出現的情況。在上週之前,比特幣曾兩次成功守住10萬美元水平(分別為11月4日和7日),甚至在上週初短暫反彈至11萬美元。然而,這種反彈在美國交易時段迅速消退,小時圖蠟燭顯示出明確的賣壓模式——每當美國市場開盤,賣盤便湧現,最終在兩次試探後跌破10萬美元。

部分壓力來自鯨魚(指持有大量加密資產的投資者)減少持倉。通常從第四季度到第一季度的拋售是季節性的,但今年這一趨勢有所提前,部分原因在於許多交易者預期四年週期將帶來一個更疲軟的年份。這種預期具有自我實現的特性,因為參與者提前去風險化會放大市場波動。值得注意的是,這次並沒有出現真正的基本面崩潰,壓力主要由美國市場主導,並受到宏觀因素驅動。

降息預期重新定價是更合理的推動因素。在美聯儲主席鮑威爾對12月降息的表態回撤後,美國交易員開始深入分析各FOMC成員的觀點。美國交易席位逐步降低對12月降息的預期,從約70%降至低60%區間,而全球市場隨後才意識到這一變化。這也解釋了為什麼最強的賣壓集中在11月10日至12日的美國交易時段,即使當時的降息機率仍處於60%中段。

儘管降息預期影響了短期市場情緒,但整體宏觀環境並未惡化。全球寬鬆週期仍在進行中:

-

日本正在準備1100億美元的刺激計畫

-

中國繼續實施寬鬆貨幣政策

-

美國的量化緊縮 (QT) 計畫將於下月結束

-

財政渠道仍活躍,例如提議的2000美元刺激方案

目前的市場變化更多是關於時間節點而非方向問題,即流動性多快釋放以及多久後影響到投機性風險資產。當前,加密市場幾乎完全受宏觀因素驅動,缺乏新的數據來穩定降息預期,市場仍處於被動反應狀態而非建設性發展階段。

我們的觀點

宏觀環境仍然支持市場,倉位調整讓市場更加清晰,但情緒穩定仍需主流幣種的表現。

這次市場拋售更像是宏觀驅動的衝擊,而非結構性崩潰。當前倉位已被清理,美國主導的壓力已被充分理解,而鯨魚的週期性動態及年底流動趨勢很好地解釋了這次波動。

整體背景仍然具有建設性:全球寬鬆政策持續,美國量化緊縮(QT)計畫將於下月結束,刺激渠道依然活躍,流動性預計在明年第一季度有所改善。市場目前缺乏的是主流幣種的確認。除非比特幣 (BTC) 回到區間頂部,否則市場廣度可能仍然有限,敘事也將難以持久。這種宏觀環境並不類似於長期熊市。由於市場受宏觀因素驅動,下一輪催化劑更可能來自政策和利率預期,而非加密行業內部流動。一旦主流幣種重新獲得動能,市場有望更廣泛地復甦。