Glassnode:BTC下探8.9萬,期權市場避險情緒依舊強烈

從短期來看,9.5萬至9.7萬美元區間可能構成局部阻力,如果價格能夠重新站上該區間,則表示市場正在逐步恢復平衡。

原文標題:Below the Band

原文作者:Chris Beamish、CryptoVizArt、Antoine Colpaert,Glassnode

原文編譯:Jinse Finance

本文要點:

• 比特幣已跌破 STH(短期持有者)成本基數和 -1 STD(標準差)區間,給近期買家帶來壓力;95,000 美元至 97,000 美元區域現在成為關鍵阻力位,如果能夠重新奪回該區域,將標誌著市場結構恢復的早期步驟。

• 現貨需求依然疲軟,美國現貨 ETF 資金流入嚴重為負,TradFi 資產配置者也沒有增加任何買盤。

• 投機性槓桿持續下降,反映在前 500 種資產的期貨未平倉合約量下降和融資利率降至週期低點。

• 期權市場已大幅重新定價風險,隱含波動率在各個期限內上升,偏度仍然很低,因為交易者為下行風險保護支付了高額溢價。

• 關鍵行權價(例如 90K)的看跌期權主導的流動和需求強化了防禦性倉位策略,交易員更積極地進行對沖,而不是增加上行風險敞口。

• DVOL 已恢復到月度高點,將波動率、偏度和流量指標等風險的廣泛重新定價聯繫起來,並發出近期波動性上升的預期。

比特幣跌破了此前的盤整區間,跌破 9.7 萬美元,並一度觸及 8.9 萬美元,創下新的局部低點,使其年初至今的漲幅轉為負值。此次更深的下跌延續了我們上週強調的溫和熊市趨勢,並引發了人們對結構性支撐可能再次出現的疑問。在本期內容中,我們將運用鏈上定價模型和短期持有者損失實現情況來評估市場對此次下跌的反應。隨後,我們將分析期權、ETF 資金流動和期貨倉位,以評估投機者在此次新一輪疲軟行情中如何調整情緒。

鏈上洞察

突破下軌

跌破 9.7 萬美元,即上週「震盪區間」的下限,預示著更深幅度回調的風險。隨後價格暴跌至 8.9 萬美元,形成新的局部低點,低於相對於短期持有成本基數(目前接近 10.95 萬美元)的 -1 個標準差水平(約 9.54 萬美元)。

此次下跌證實,近期幾乎所有投資者群體都遭遇了虧損,這種結構歷來會引發恐慌性拋售並削弱市場動能,需要時間才能恢復。短期來看,9.5 萬至 9.7 萬美元區間可能構成局部阻力,如果價格能夠重新站上該區間,則表明市場正在逐步恢復平衡。

恐慌性拋售達到頂峰

從投資者行為來看,此次暴跌標誌著自 2024 年初以來,幣價第三次跌破短期持有者成本基礎模型的下限。然而,此次頂級買家的恐慌程度明顯更高。STH 已實現損失的 7 日均線已飆升至每日 5.23 億美元,創下 FTX 崩盤以來的最高水平。

如此高的虧損實現凸顯了 10.6 萬美元至 11.8 萬美元之間形成的更為沉重的頂部結構,其密度遠超以往週期的峰值。這意味著,要麼需要更強勁的需求來消化拋售的 BTC,要麼市場需要經歷一個更長、更深的積累階段才能恢復平衡。

測試主動需求

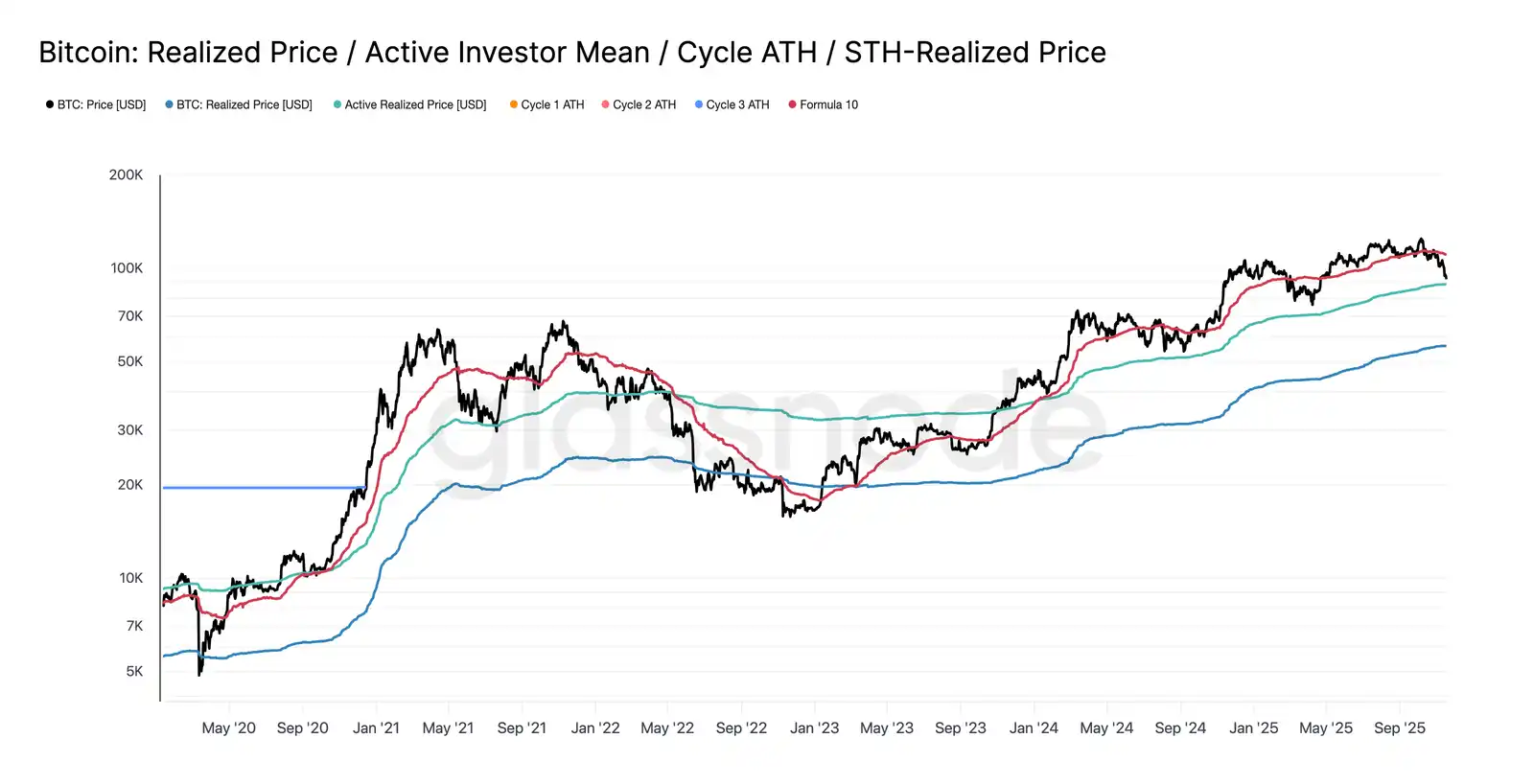

重新審視估值模型,市場目前已進入未知領域,在這一溫和的熊市階段,投機興趣顯著增加。第一個主要防禦區域位於活躍投資者實際價格(Active Investors' Realized Price),目前約為 88,600 美元。比特幣在該價位附近的交易價格,相當於近幾個月積極交易的非休眠持有者的成本基礎,使其成為潛在的中期交易區間。

然而,如果價格果斷跌破該模型,則標誌著本週期價格首次跌破主動投資者的成本基礎,這清楚地表明看跌勢頭正在主導市場。

另一種形式的撤退

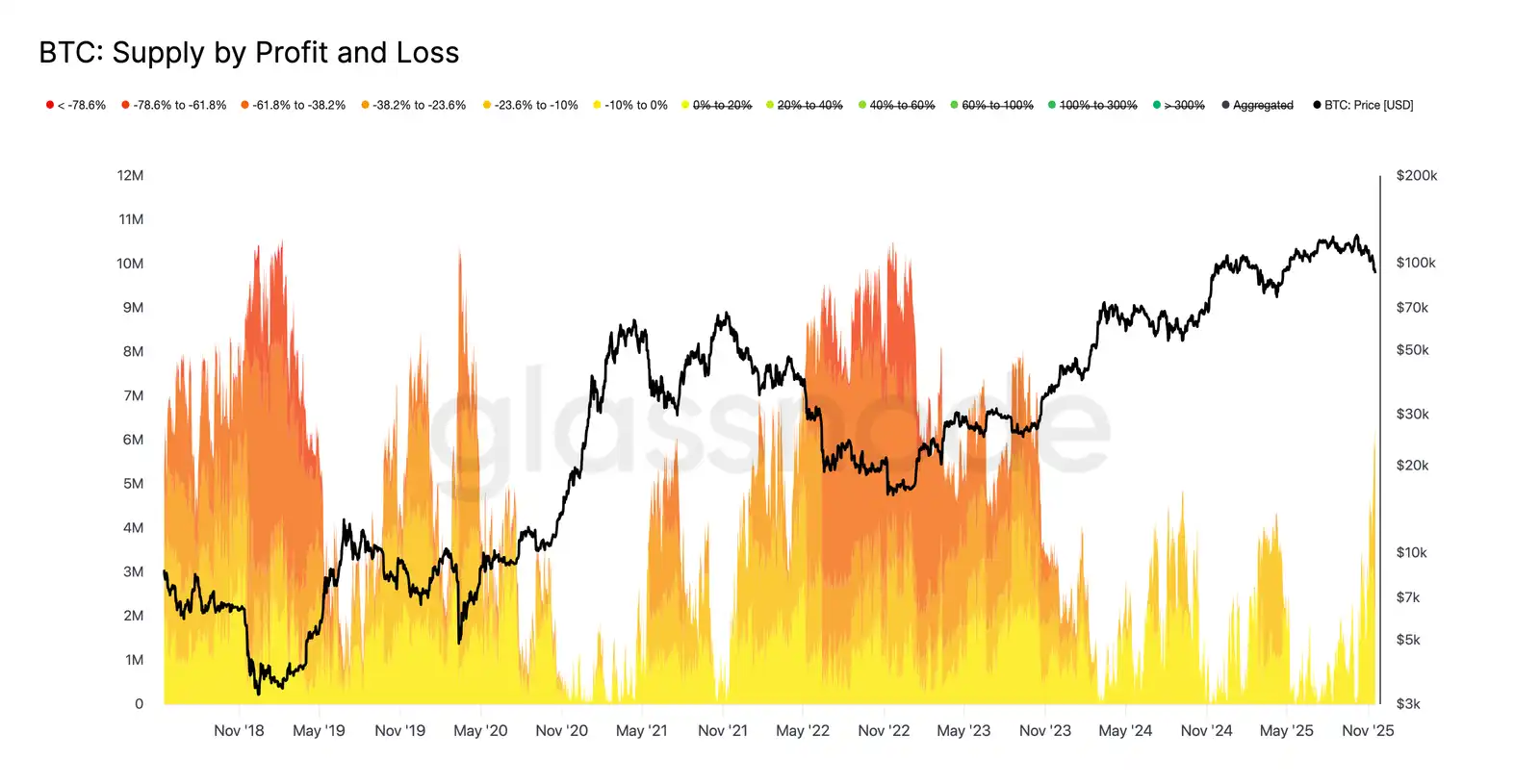

儘管比特幣價格跌破了短期持有成本基礎模型的主要下限,但投資者遭受的損失規模和程度遠不及 2022-2023 年熊市期間的極端情況。下圖追蹤了所有目前處於虧損狀態的加密貨幣,並按其未實現回撤的深度進行分組。目前約有 630 萬枚比特幣處於虧損狀態,其中大部分的虧損幅度在-10% 至-23.6% 之間。

這種分佈更類似於 2022 年第一季度短暫的區間震盪行情,而非深度投降階段。

因此,主動投資者實際價格(8.86 萬美元)與真實市場均值(8.2 萬美元)之間的價格區間,或許可以作為區分溫和熊市階段和類似 2022-2023 年全面熊市結構的分界線。

鏈下洞察

ETF 需求不足

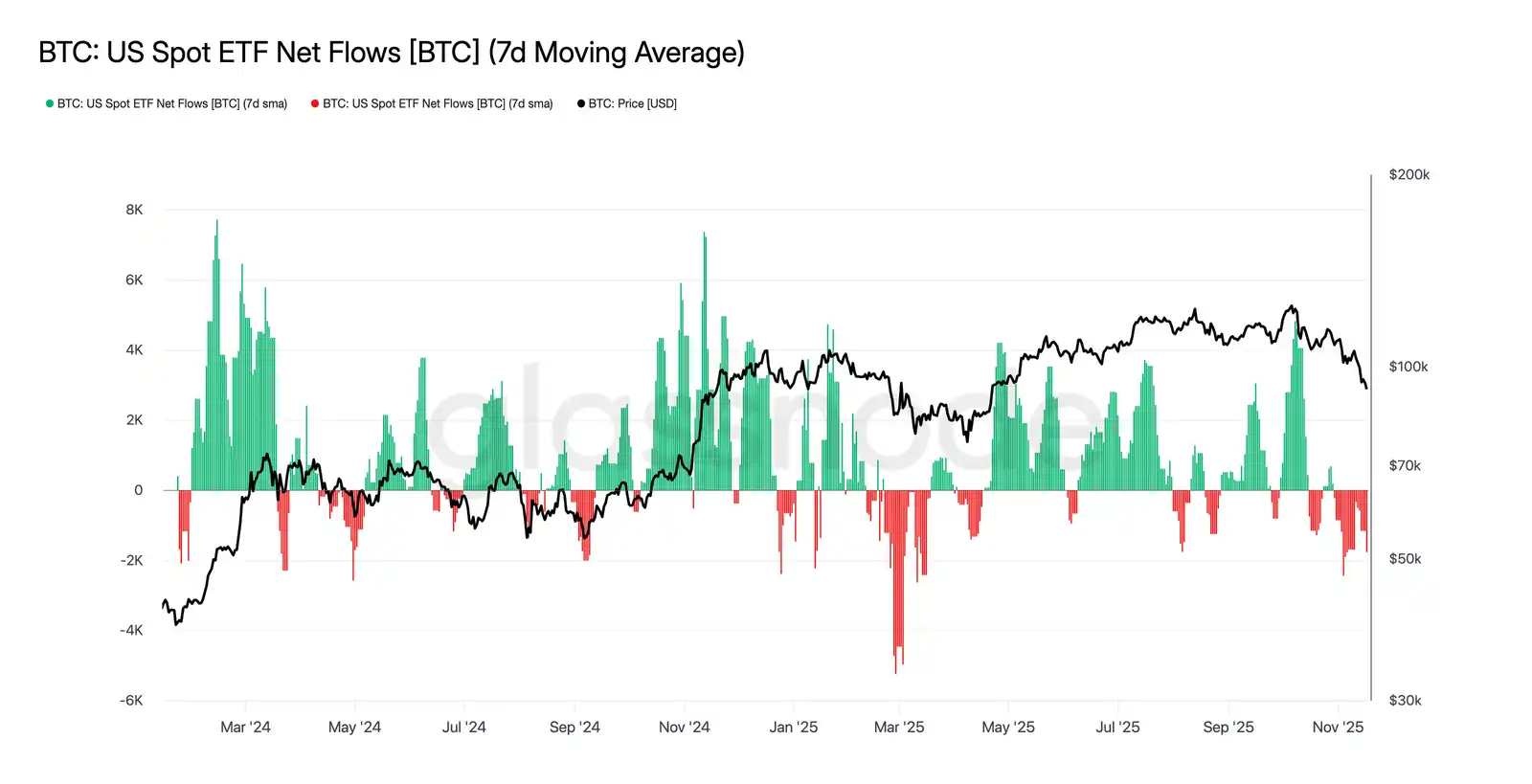

美國現貨 ETF 資金流動持續反映出需求明顯不足,近幾週 7 日均值一直保持負值。持續的資金流出表明傳統金融資產配置者不願在當前下跌行情中增持,這與此前支撐市場上漲的強勁資金流入模式截然不同。持續疲軟表明,非自主投資需求已大幅降溫,並凸顯了市場最大的邊際買家群體之一缺乏新增買盤,進一步強化了整體需求受限的局面。ETF 資金持續流入的缺失表明,一個重要的需求支柱尚未恢復,導致本輪週期市場缺少關鍵的需求來源。

無風險跡象

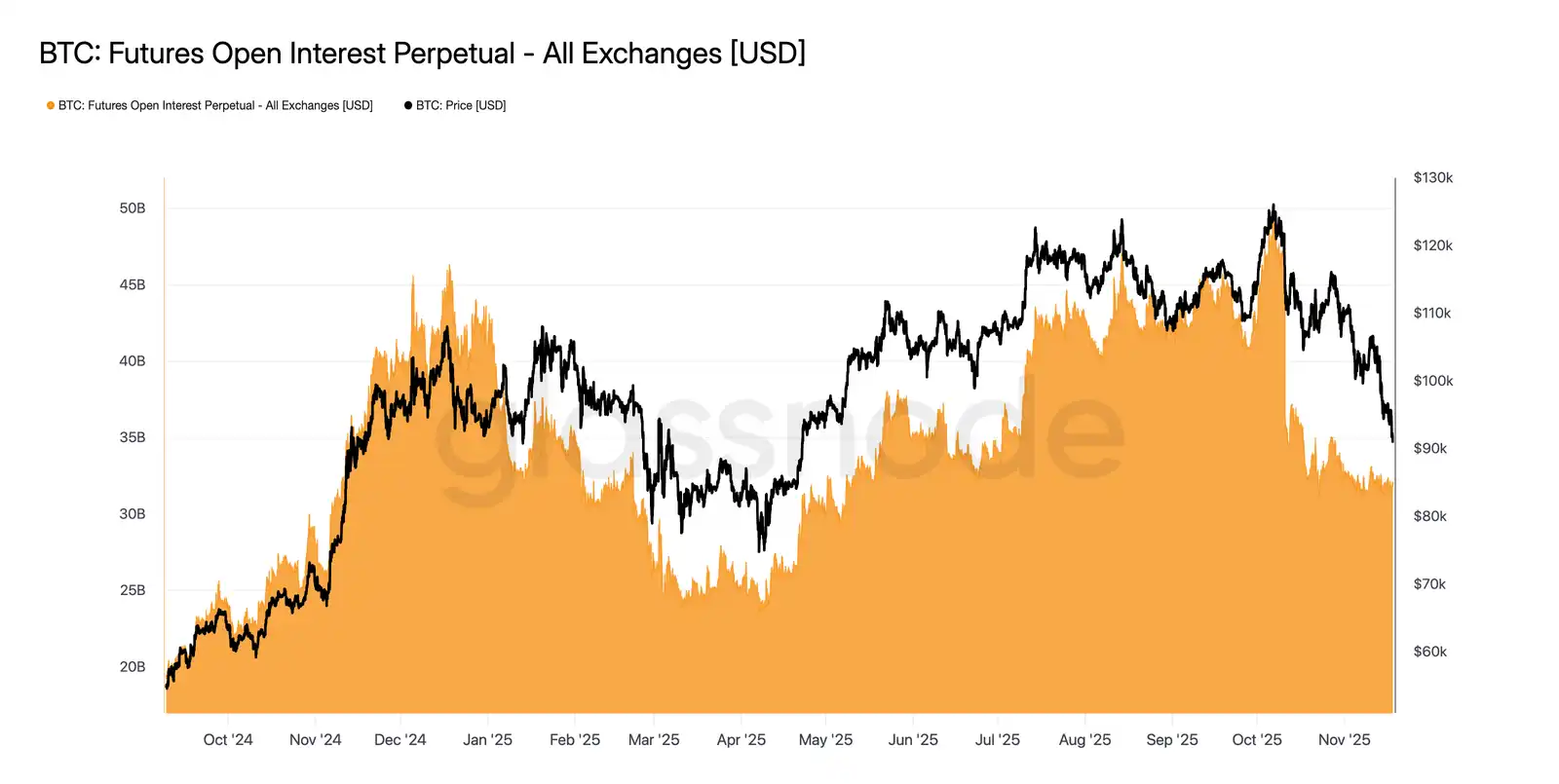

本週的期貨未平倉合約量持續走低,與價格同步下降,表明投機活動持續減少。交易員並未趁低吸納,而是系統性地平倉,導致衍生品市場倉位明顯低於此前的下跌水平。這種槓桿擴張的缺失凸顯了市場參與者的謹慎態度,也與風險偏好群體需求普遍減弱的大趨勢相符。

期貨倉位的持續收縮凸顯出市場仍然不願部署資金,進一步加劇了當前價格走勢背後缺乏信心的局面。

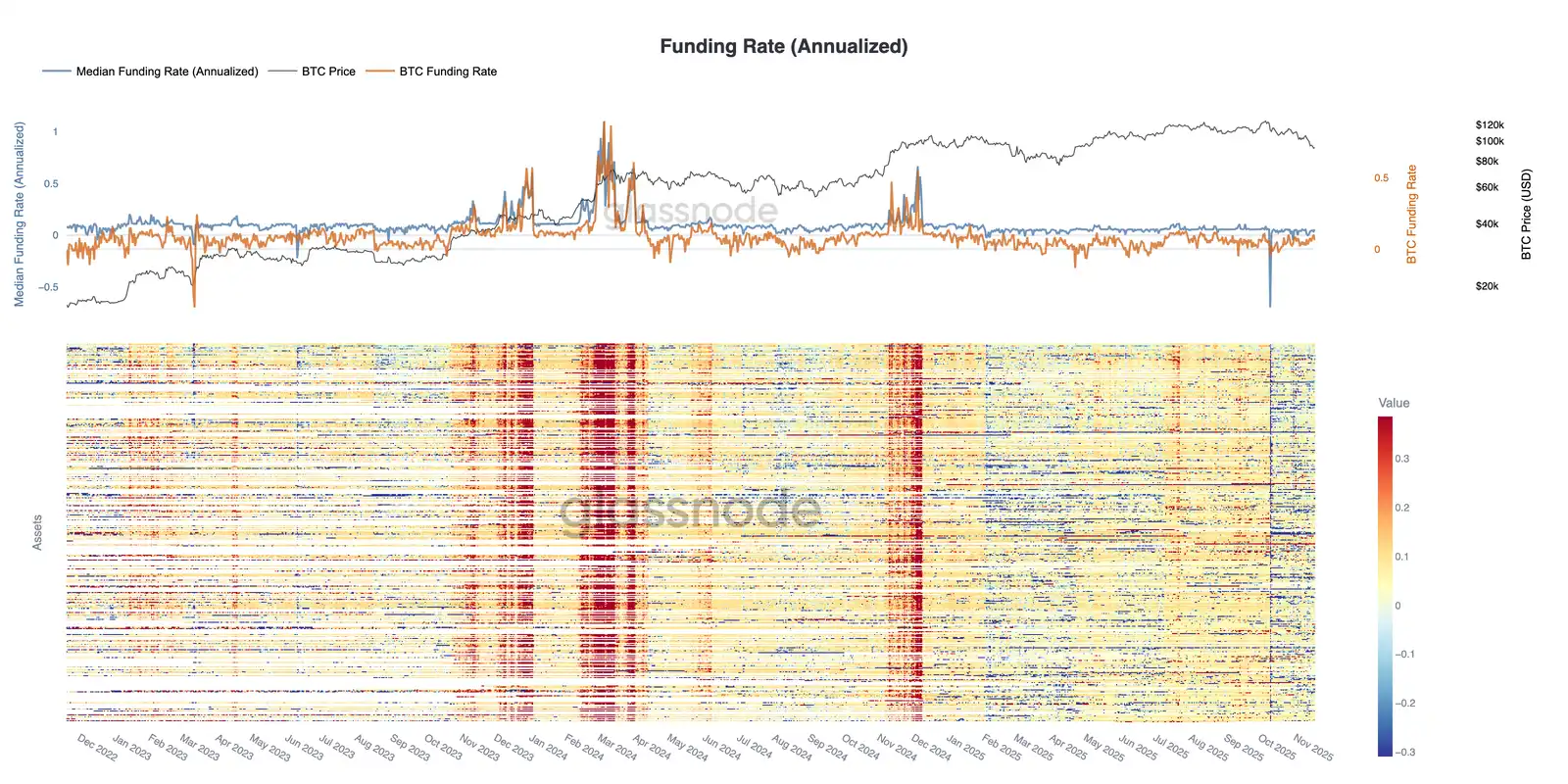

融資利率處於週期低位

隨著期貨未平倉合約持續下降,衍生品市場發出投機頭寸明顯減少的信號。交易員們正在平倉而非逢低買入,導致未平倉合約的槓桿率顯著低於之前的下跌水平。

這種動態也體現在融資市場,排名前 500 位的資產利率已明顯轉向中性甚至負值區間。此前出現的正溢價行情,如今已轉為負值,這凸顯了槓桿多頭需求的普遍降溫以及市場轉向更為防禦性的策略。

未平倉合約下降和負融資共同證實,投機性槓桿正在系統性地從市場中抽離,從而強化了避險情緒。

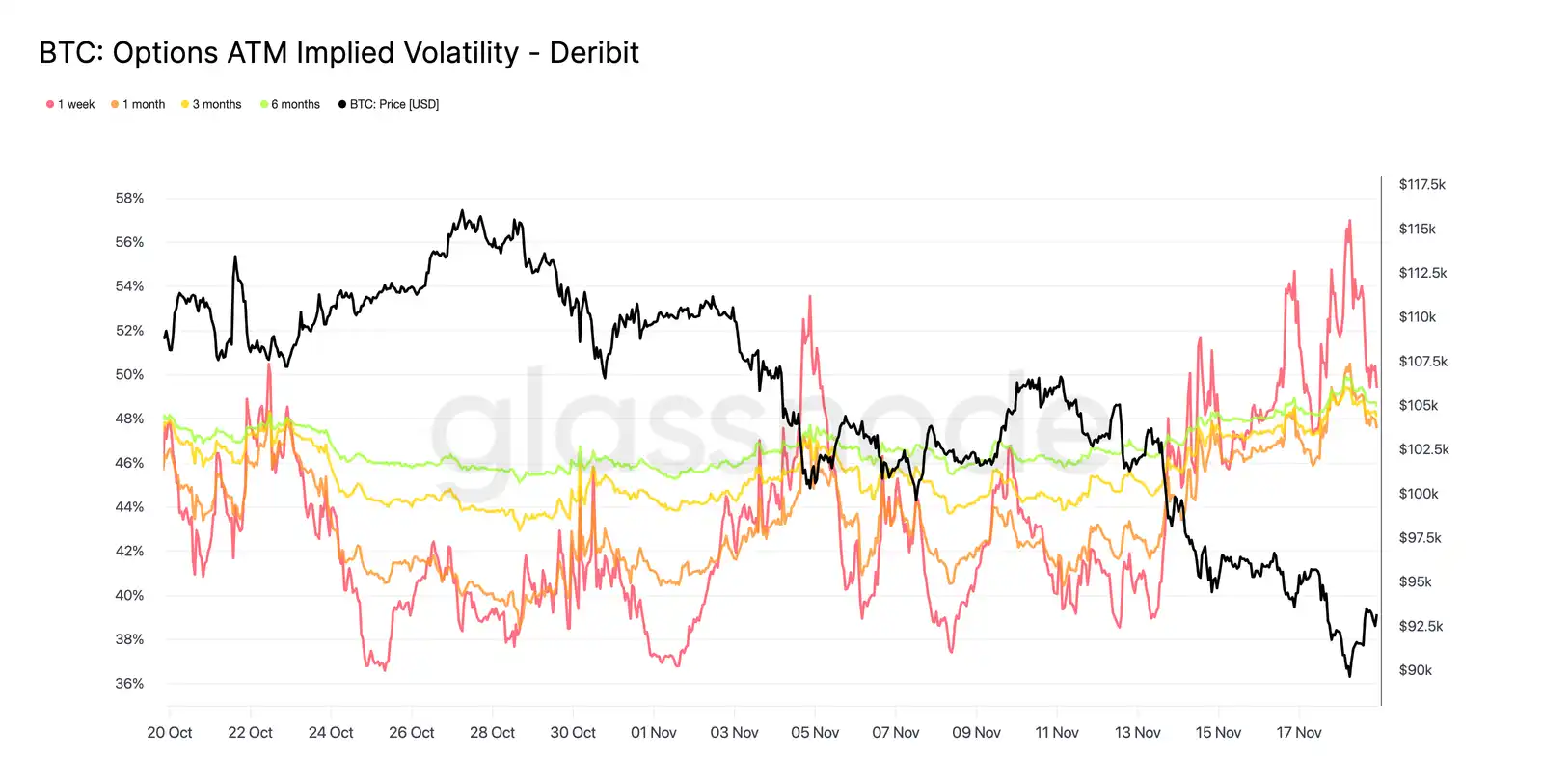

隱含波動率急劇上升

期權市場通常是風險重新定價最早的市場,在比特幣價格短暫跌破 90,000 美元後,期權市場迅速完成了風險重估。所有期限的隱含波動率均大幅上升,其中近月期權的反應最為強烈。圖表顯示,短期期權的波動率明顯上升,整個期權曲線都出現了廣泛的重新定價。

這一增長反映了兩個驅動因素。首先,由於交易員為可能出現的更大幅度回調做準備,對下行保護的需求增強。其次,空頭伽瑪交易部門的反應。許多交易員不得不回購空頭期權並向上展期倉位,這機械地推高了近月隱含波動率。

隱含波動率目前接近 10 月 11 日清算事件期間的水平,這表明交易員們已經迅速重新評估了近期風險。

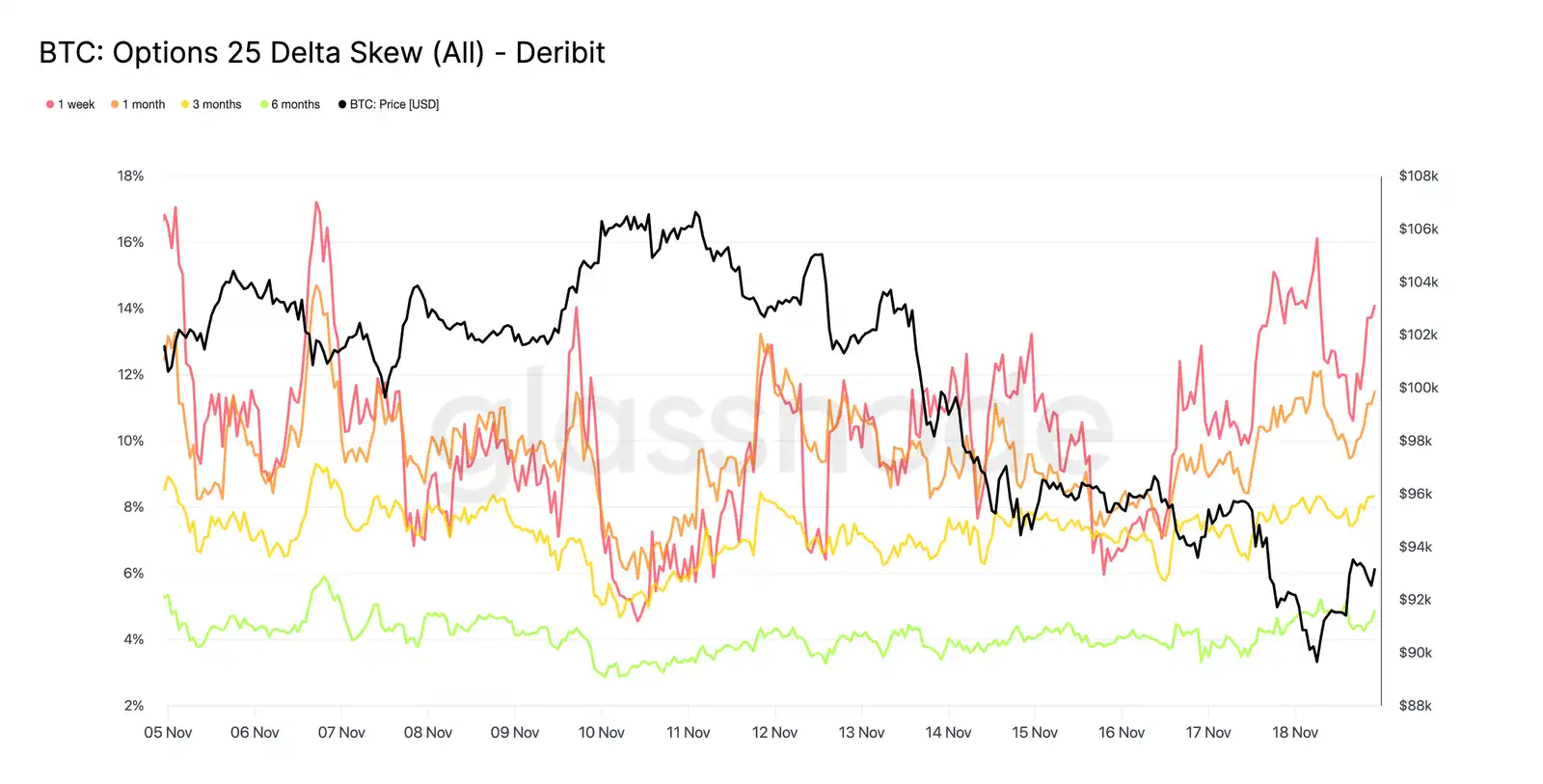

這種偏差證實了人們的擔憂

從隱含波動率轉向偏度,期權市場傳遞出相同的信息。25delta 偏度在所有期限內均保持為負值,其中一週期限的偏度接近極度看跌水平。一週看跌期權的溢價約為 14%,表明無論現貨價格如何,交易者都願意為下行保護支付更高的價格。

這種行為會造成自我實現的預言。當交易者買入這些看跌期權時,交易商往往最終會持有空頭頭寸。為了對沖這種風險,他們會賣出期貨或永續合約。這種拋售行為會增加市場壓力,並可能放大交易者試圖規避的疲軟態勢。

長期債券的收益率曲線也偏向看跌,但程度較輕。六個月期債券的收益率曲線略低於 5%,這表明市場擔憂主要集中在短期債券,而非整個期限範圍。

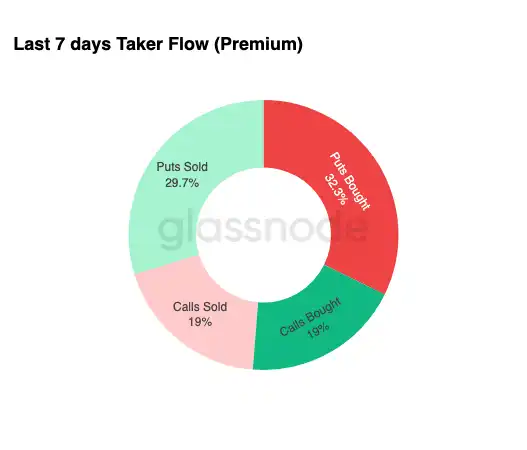

對下行保護的需求

從市場偏差到實際交易活動,過去七天的交易流量也印證了同樣的模式。交易員買入了大量的看跌期權溢價,遠遠超過了對看漲期權的需求。這與套期保值行為相符,反映出交易員更傾向於防範市場進一步下跌,而非押注市場上漲。

看漲期權交易活動的低迷進一步印證了交易員在年底前並未增加顯著風險敞口。與看跌期權的流動相比,看漲期權的買入和賣出量均保持較低水平,這支持了謹慎而非投機才是驅動倉位變動的觀點。

總體而言,這種組合表明市場正在為波動做好準備,並且更傾向於保護而非冒險。

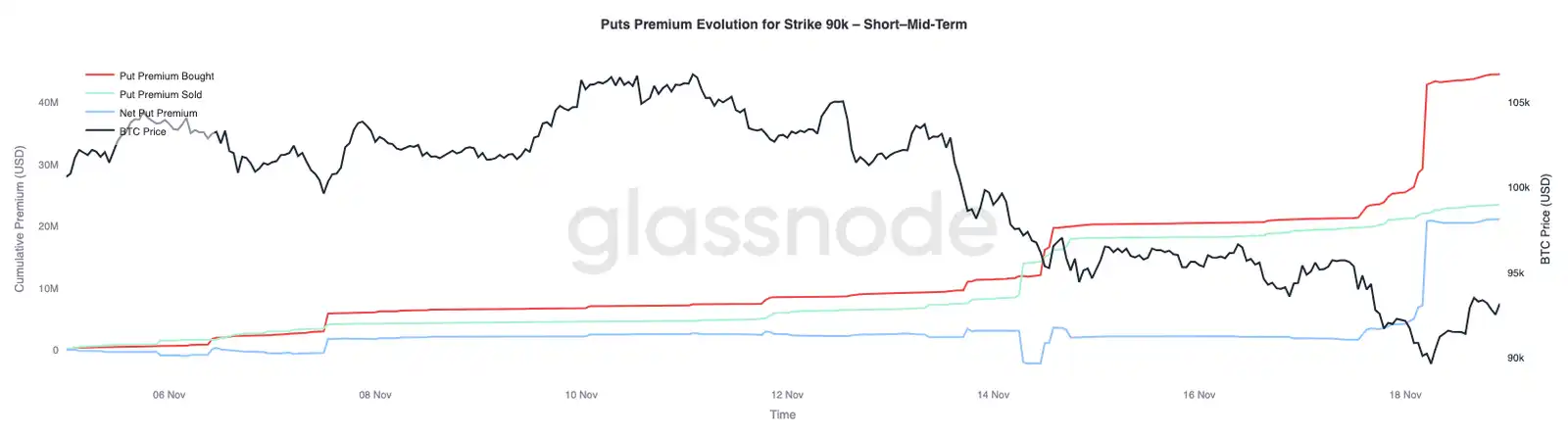

90K 行權價期權溢價

延續整體資金流動數據,90K 行權價的看跌期權溢價顯示,隨著價格走弱,保護性需求加速增長。過去兩週,該行權價的淨看跌期權溢價保持相對平衡,直到比特幣跌破 93,000 美元關口。一旦跌破該關口,交易員加大了對這些看跌期權的賣出力度,導致 90K 行權價的期權溢價大幅上漲。

這種行為表明,隨著現貨壓力加劇,交易員願意支付越來越高的價格來獲得下行保護。這一舉動也與此前短期隱含波動率的上升相吻合,因為關鍵行權價的集中需求通常會推高曲線近月合約的價格。

90K 看跌期權的急劇重新定價凸顯了當關鍵價格水平被突破時,下行對沖活動加速的速度有多快。

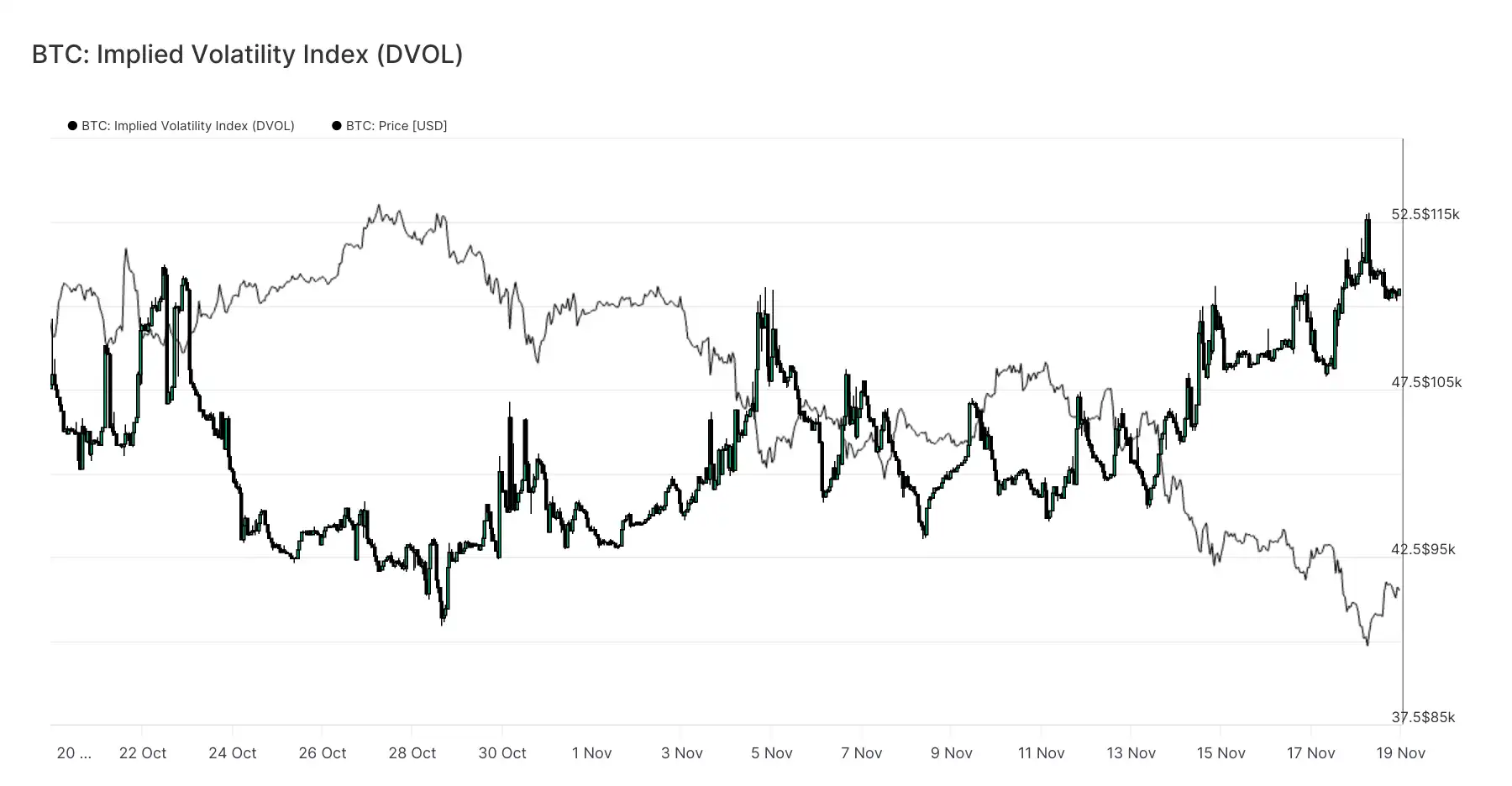

定價市場脆弱性

DVOL 指數從單個期權價格轉向更廣泛的波動率指標,反映了市場對風險的重新定價程度。DVOL 指數在三週前接近 40 之後,已回升至接近 50 的月度高點附近。DVOL 反映的是一籃子固定到期期權的隱含波動率,因此,當 DVOL 指數上升時,表明交易員預期未來價格波動幅度更大。

此次上漲將期權市場的整體趨勢聯繫起來。各期限的隱含波動率均在上升,偏度仍為負值,近期資金流入的 delta 值為負,且交易員在年底前似乎不願增加風險。這些因素共同表明,市場正準備迎接價格的劇烈波動。主要驅動因素包括永續合約的清算風險、宏觀經濟的不確定性以及 ETF 資金流入導致現貨需求疲軟。

下一個可能改變這種波動格局的事件是三週後的聯邦公開市場委員會(FOMC)會議。在此之前,期權市場將繼續釋放謹慎信號,並明確表示偏好避險。

DVOL 的上漲進一步印證了市場正在消化未來更大的波動預期,交易員們正在為市場波動做好準備。

結論

比特幣持續經歷著充滿挑戰的市場階段,其特點是市場結構疲軟、投機需求萎縮以及衍生品市場避險情緒顯著升溫。

現貨需求依然低迷,ETF 資金流入為負,期貨市場也無意在疲軟狀態下增加槓桿。

與此同時,隱含波動率、偏度以及對沖資金流動均表明,投資者對近期下行風險的擔憂加劇,並支付越來越高的溢價以尋求保護。

所有這些因素共同構成了一個尋求穩定的市場,其未來走向取決於需求能否在關鍵成本價位附近重新出現,還是當前的脆弱性會演變成更深層次的調整或熊市。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitwise與21Shares將推出現貨XRP ETF:XRP價格反彈是否即將到來?

Bitwise XRP ETF的管理費為0.34%,目前對首個月內首5億美元資產免收管理費。21Shares XRP ETF將以代碼TOXR在Cboe BZX上市。這兩檔ETF加入了美國已經有的7家現貨XRP ETF基金管理人行列。

ArkStream Capital:Q3 上行告一段落,Q4 進入再定價區間

進入第四季度,市場同時遭受宏觀層面的不確定性衝擊以及加密市場自身的結構性風險爆發,市場節奏急劇反轉,原有的樂觀預期被打破。