為何大跌比市場預期的更為慘烈

系統的不確定性和壓力正在加劇

原文作者:arndxt

原文编译:SpecialistXBT

在過去幾個月裡,我的立場發生了實質性的轉變:

從「看空到極致反而看多」(一種擁擠的悲觀情緒,通常為逼空行情做鋪墊),轉變為「看空並真正擔憂系統正進入一個更脆弱的階段」。

這並非由單一事件引發,而是基於以下五個相互強化的動態因素:

1. 政策失誤風險正在上升。美聯儲正因經濟數據不確定性和經濟放緩跡象明顯而收緊金融環境。

2. 人工智慧/巨型股綜合體正從現金充裕型向槓桿增長型轉型。這使得風險從純粹的股票波動轉向更經典的信貸週期問題。

3. 私人信貸與貸款估值開始背離。表面之下,基於模型定價的壓力已出現早期但令人擔憂的跡象。

4. K 型經濟正在固化為一個政治問題。對於越來越多的人口來說,社會契約不再可信;這種情緒最終將通過政策表達出來。

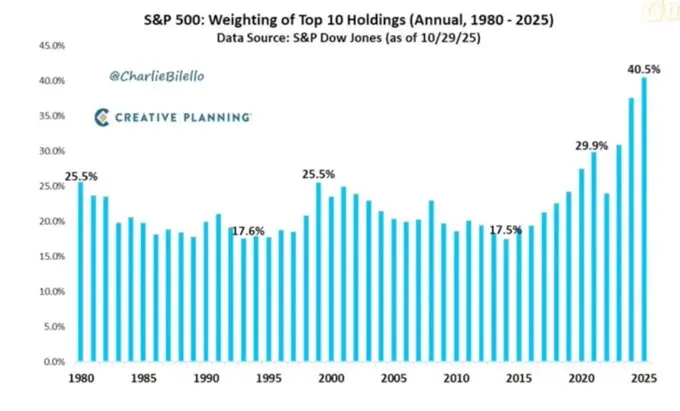

5. 市場集中度已成為系統性和政治性的脆弱點。當指數中約 40% 的權重實際上集中在少數幾家對地緣政治和槓桿敏感的科技壟斷企業時,它們就不再僅僅是增長故事,而成了國家安全問題和政策目標。

基準情景可能仍然是決策者最終會「做他們一貫做的事」:向系統重新注入流動性,並支撐資產價格進入下一個政治週期。

但通往這一結果的道路,看起來比標準的「逢低買入」劇本所假設的要更加顛簸、更多受信貸驅動,且在政治上更不穩定。

宏觀立場

在本週期的大部分時間裡,持有「看空但保持建設性」的立場是理性的:

通脹雖高但正在減速。

政策大體上仍具支撐性。

風險資產估值過高,但回調通常會迎來流動性注入。

如今,幾個要素已然改變:

- 政府停擺:我們經歷了一次長期的政府停擺,這破壞了關鍵宏觀數據的發布和品質。

- 統計不確定性:高級官員自己也承認聯邦統計體系受到損害,這意味著他們對支撐數萬億美元資產配置的統計序列缺乏信心。

- 在疲軟中轉向鷹派:在此背景下,美聯儲選擇在利率預期和資產負債表上都轉向更加鷹派,儘管前瞻性指標正在惡化,但他們仍在收緊金融條件。

換句話說,該系統正在加劇不確定性和壓力,而不是擺脫不確定性和壓力。這是一種截然不同的風險狀況。

迷霧中的政策緊縮

核心問題不僅僅在於政策收緊,而在於政策在哪些方面以及如何收緊:

- 數據迷霧:關鍵數據發布(通脹、就業)在停擺後被推遲、扭曲或受到質疑。美聯儲的「儀表盤」恰恰在最關鍵的時刻變得不再可靠。

- 利率預期:儘管前瞻性指標指向明年初將出現通貨緊縮,但隨著美聯儲官員發表鷹派言論,市場隱含的近期降息概率已被回調。

即使政策利率保持不變,資產負債表對量化緊縮政策的立場以及將更多久期資產推向私人領域的傾向,本質上對金融狀況而言是鷹派的。

歷史上,美聯儲的錯誤通常是時機錯誤:緊縮得太晚,寬鬆得也太晚。

我們面臨著重複這一模式的風險:在增長減速和數據模糊時緊縮,而不是為了應對這些情況而先發制人地寬鬆。

AI 與科技巨頭淪為「槓桿化增長」故事

第二個結構性轉變在於科技巨頭和 AI 領軍企業的性質:

過去十年,「Mag7」實際上就像股權債券一樣:擁有主導地位的特許經營權、巨大的自由現金流、大量的股票回購、有限的淨槓桿率。

在過去 2-3 年裡,這些自由現金流越來越多地被重新導向 AI 資本支出:數據中心、晶片、基礎設施。

我們現在正進入一個新階段,人工智慧新增資本支出越來越多地通過發債來融資,而不僅僅是依靠內部產生的現金。

這意味著:

信貸利差和 CDS(信用違約互換)開始異動。隨著為人工智慧基礎設施融資而增加槓桿,甲骨文等公司的信用利差正在擴大。

股票波動不再是唯一的風險。我們現在看到,原本感覺「刀槍不入」的板塊開始了經典信貸週期的動態。

市場結構放大了這一點。這些名字在主要指數中佔據了過大的份額;它們從「現金奶牛」向「槓桿增長」的轉型改變了整個指數的風險狀況。

這並不自動意味著 AI「泡沫」破裂。如果回報是真實且持久的,舉債進行資本支出也是合理的。

但這確實意味著容錯空間變得更小了,尤其是在利率更高、政策更緊的環境下。

信貸與私募市場的斷層跡象

在公開市場的表象之下,私人信貸正顯現出早期的壓力跡象:

同一筆貸款被不同的管理人在估值上給出了實質性的差異(例如,一家估 70 美分,另一家估約 90 美分)。

這種分歧是更廣泛的按模型計價與按市值計價爭議的典型先兆。

這種模式類似於:

2007 年 – 不良資產上升,利差擴大,而股票指數仍相對平靜。

2008 年 – 被視為現金等價物的市場(如拍賣利率證券)突然凍結。

再加上:

美聯儲的準備金開始見頂回落。

美聯儲內部越來越認識到,可能需要某種形式的資產負債表重新擴張,以防止金融管道出現問題。

這些都不保證危機會發生。但這與一個信貸悄然緊縮、而政策仍被框定為「依賴數據」而非先發制人的體系相符合。

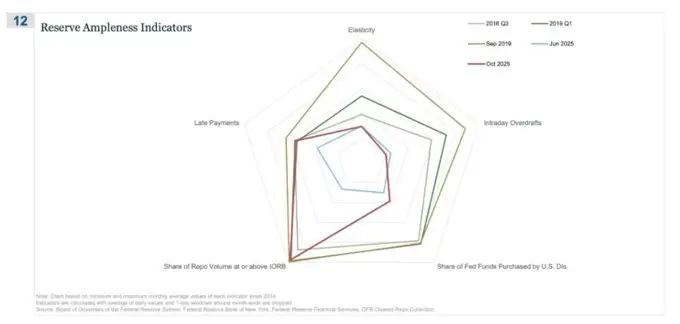

回購市場(REPO)是「並不充裕」故事最先顯現的地方

在這個雷達圖上,「回購交易量達到或超過 IORB 的份額」是最清晰地表明我們正在悄然退出真正充足的儲備制度的指標。

在 2018 年第三季度和 2019 年初,這一指標相對受控:充足的準備金意味著大多數擔保融資的交易利率舒適地低於 IORB 下限。

到了 2019 年 9 月,就在回購危機爆發前夕,這條線急劇外擴,越來越多的回購交易在 IORB 或之上成交——這是抵押品和準備金稀缺的典型症狀。

現在看看 2025 年 6 月 對比 2025 年 10 月:

淺藍線(6 月)仍安全地處於內部,但 2025 年 10 月的紅線向外延伸,接近 2019 年的形態,顯示越來越多的回購交易正在觸及政策下限。

換句話說,由於儲備不再充裕,交易商和銀行正在推高隔夜融資價格。

結合其他指標(更多的日內透支、更高的貼現窗口使用量以及逾期付款的增加),你會得到一個清晰的信號。

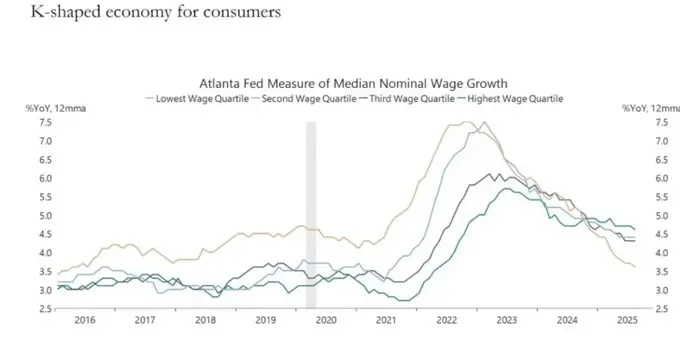

K 型經濟正在演變為政治變數

我們一直稱之為「K 型」的經濟分化,在我看來,現在已成為一個政治變數:

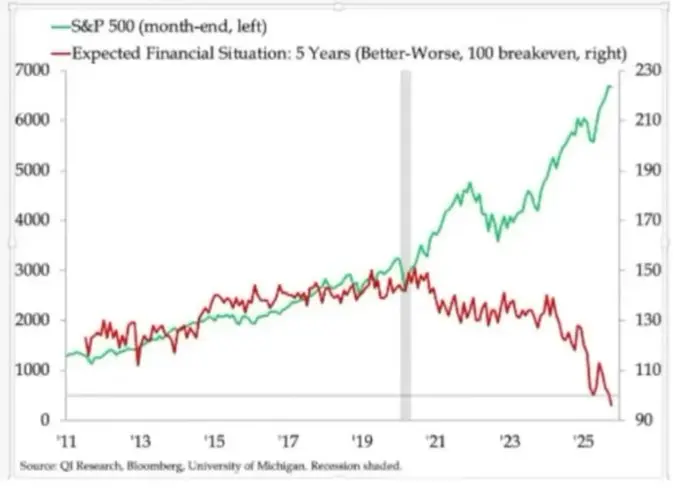

家庭收入預期兩極分化。長期財務展望(如 5 年期預期)顯示出驚人的差距:部分群體預期穩定或改善;另一部分則預期急劇惡化。

現實世界的壓力指標正在閃爍:

次級貸款借款人的違約率上升。

購房年齡被推遲,首次購房者的中位年齡接近退休年齡。

多個市場的青年失業率指標逐漸走高。

對於人口中不斷增長的一部分來說,系統不僅僅是「不平等」;它是失效的:

他們沒有資產,工資增長有限,且幾乎沒有現實途徑參與資產通脹。

公認的社會契約——「努力工作,進步,積累財富和安全感」正在崩潰。

在這種環境下,政治行為會發生變化:

選民不再選擇當前系統的「最佳管理者」。

他們越來越願意支持左翼或右翼的顛覆性或極端候選人,因為對他們來說,下行空間有限:「反正也不會比這更糟了。」

未來有關稅收、再分配、監管和貨幣支持方面的政策將在此背景下制定。這對市場而言並非中立。

高市場集中度成為系統和政治的風險

市值高度集中在少數幾家公司手中。然而,人們較少討論的是其系統性和政治性的影響:

前 10 大公司現在約佔主要美國股票指數的 40%。

這些公司:

- - 是養老金、401(k) 和散戶投資組合的核心持倉。

- - 日益對 AI 加槓桿,對中國市場有敞口,且對利率路徑敏感。

- - 在多個數字領域實際處於壟斷地位。

這創造了三個交織的風險:

1. 系統性市場風險。這些公司受到的衝擊——無論是來自盈利、監管還是地緣政治(如台灣、中國需求)——會迅速傳導至整個家庭財富綜合體。

2. 國家安全風險。當如此多的國家財富和生產力集中在少數幾家對外部有依賴的公司時,它們就變成了戰略弱點。

3. 政治風險。在一個 K 型、民粹主義的環境中,這些公司是怨氣最明顯的焦點:提高稅收、徵收暴利稅、限制回購。他們將面臨反壟斷驅動的分拆和嚴格的 AI 和數據監管。

換句話說,這些公司不僅是增長引擎;它們也是潛在的政策靶子,而且成為靶子的概率正在上升。

比特幣、黃金與「完美對沖」敘事的失敗(暫時性)

在一個充滿政策失誤風險、信貸壓力和政治不穩定的世界裡,人們本可能期望比特幣作為宏觀對沖工具能夠蓬勃發展。然而黃金表現得像傳統的危機對沖工具:穩步走強,波動不大,在投資組合中的相關性增加。

比特幣的交易表現更像是一種高 Beta 風險資產:

- - 與流動性週期高度相關。

- - 對槓桿和結構性產品敏感。

- - 老牌長期持有者(OG)在這種環境下正在賣出。

最初的去中心化/貨幣革命敘事在概念上仍然引人入勝,但在實踐中:

- - 如今的主導資金流是金融化的:收益率策略、衍生品和做空波動的行為。

- - 比特幣的實證行為更接近於科技股 Beta,而非中性、穩健的對沖工具。

- - 我仍然認為有一條合理的路徑,即 2026 年將成為比特幣的主要拐點(下一個政策週期、下一波刺激措施,以及對傳統資產信任的進一步侵蝕)。

但投資者應認識到,在當前階段,比特幣並未提供許多人所希望的對沖屬性;它是我們所擔憂的同一個流動性綜合體的一部分。

通往 2026 年的情景框架

構建當前環境的一個有用框架是:這是一場有管理的泡沫去槓桿,旨在為下一輪刺激創造空間。

順序可能如下:

2024 年至 2025 年中期:受控的緊縮與壓力。

- - 政府停擺和政治功能失調造成週期性拖累。

- - 美聯儲在言辭和資產負債表上傾向鷹派,收緊金融條件。

- - 信貸利差溫和擴大;投機板塊(AI、長久期科技股、部分私人信貸)吸收初步衝擊。

2025 年末至 2026 年:重新融入政治週期。

- - 隨著通脹預期下降和市場回調,決策者重新獲得寬鬆的「空間」。

- - 我們看到降息和財政措施被校準以支持增長和選舉目標。

- - 鑑於滯後性,通脹後果將在關鍵政治里程碑之後顯現。

2026 年之後:系統的重新定價。

- - 取決於下一輪刺激的規模和形式,我們將面臨新一輪的資產通脹週期,伴隨更高的政治和監管干預,或者更突然地直面債務可持續性、集中度和社會契約問題。

這個框架並非確定性的,但它符合當前的激勵機制:

- - 政客優先考慮連任,而非長期均衡。

- - 最簡單的工具箱仍然是流動性和轉移支付,而非結構性改革。

- - 要再次使用該工具箱,他們首先需要擠掉今天的一些泡沫。

結論

所有信號都指向同一個結論:系統正進入週期中更脆弱、容錯率更低的階段。

事實上,歷史模式表明,決策者最終會以大量流動性作為回應。

但進入下一階段需要先經歷:

- - 更緊的金融條件

- - 上升的信貸敏感度

- - 政治動盪

- - 日益非線性的政策反應

「 原文鏈接 」

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

WLFI 儲備公司 ALT5 Sigma 將因違反 SEC 披露要求而接受調查。

三分之一的年輕投資者轉向支持加密貨幣的顧問

Certora推出首個用於智能合約的安全AI編碼平台

英國警方揭露俄羅斯間諜組織透過加密貨幣洗錢資助間諜活動