比特幣重回9萬美元後,接下來是聖誕節還是聖誕劫?

今年的感恩節,感恩比特幣重回9萬美元

不管是老中還是老外,都逃不過一個「好好團圓過節」的傳統心理。每年11 月的第四個星期四,是美國傳統的重大節日感恩節。

而今年的感恩節,幣圈人最想感恩的可能是比特幣重回了9 萬美元。

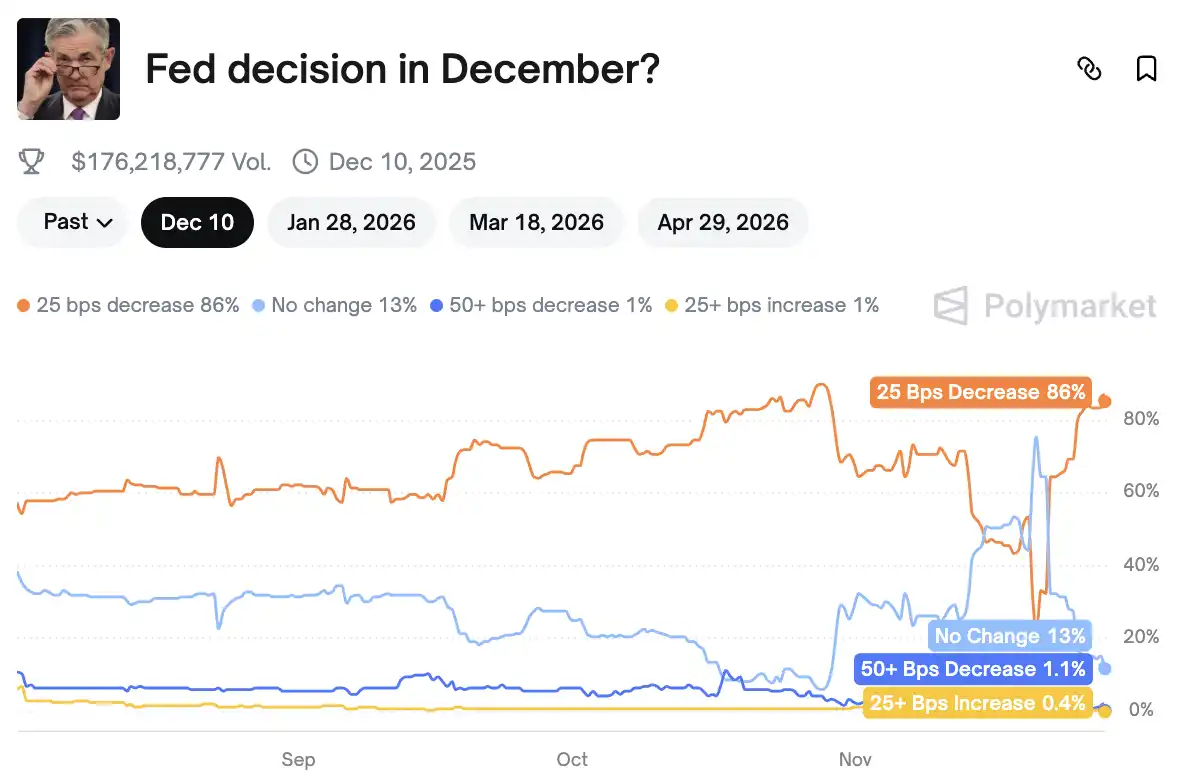

除了「節慶行情」的因素影響,一份因政府停擺而意外成為關鍵決策依據的《褐皮書》,也幫助改寫了今年最後一次貨幣政策的走向。聯準會12 月降息的機率從一週前的20% 飆升到86%。

當聯準會態度反轉,當全球主要經濟體同步開啟「印鈔模式」,當傳統金融體系的裂縫越撕越大,加密資產正站在它最關鍵的季節性窗口前。全球流動性的閘門打開後,會如何影響加密產業的走向?更重要的是,即將到來的下一個節日,究竟是聖誕節還是聖誕節劫?

12 月降息機率飆至86%

根據Polymarket 數據顯示,聯準會在12 月議息會議降息25 個基點的機率已從一週前的約20% 飆升至86%。這應該是近期比特幣漲幅的主要原因之一,機率的反轉是因為一份經濟報告《褐皮書》。

決定降息的重要報告

週三,由達拉斯聯邦儲備銀行負責編制、匯集全美12 個地區最新情況的《褐皮書》正式公佈。按往常,它只是例行資料,但由於政府停擺導致大量關鍵經濟數據無法按時更新,這份報告反而成了FOMC 在決策前能夠依賴的、極為少見的全面資訊來源。

換句話說,這是聯準會在資料缺位的背景下,少有的能夠真實反映基層經濟運作狀況的窗口。

報告給出的整體判斷很直接:經濟活動幾乎沒有變化,勞動力需求正在持續減弱,企業的成本壓力上升,而消費者的支出意願正在變得謹慎。美國經濟在表面平穩之下,開始顯現出一些結構性的鬆動。

整份報告最受關注的部分,是對就業市場變化的描寫。過去六週,美國勞動市場並未出現太多正面跡象。大約一半的地區聯儲表示,當地企業的招募意願正在下降,甚至出現「能不招就不招」的傾向。招聘難度在多個行業明顯降低,這與過去兩年勞動力嚴重短缺的局面形成鮮明對比。例如,在美國東南部多個州的亞特蘭大轄區,不少企業要么正在裁員,要么只在最低程度上替補離職員工;而位於俄亥俄、賓夕法尼亞等地的克利夫蘭轄區,一些零售商因銷售額下滑而主動縮減員工規模。這些變化意味著,就業市場的鬆動不再是個別現象,而是逐漸蔓延到更廣的產業和區域。

同時,通膨壓力雖然被形容為「溫和」,但企業面對的真實情況比數字看起來更複雜。部分製造業和零售企業仍在承受輸入成本上升的壓力,關稅是原因之一——例如明尼阿波利斯轄區的一家釀酒廠就報告稱,鋁罐價格上漲明顯推高了生產成本。但更棘手的是醫療保健費用,幾乎被所有轄區提及。為員工提供醫療保障正在變得越來越昂貴,而這種成本不像關稅那樣具有周期性,而是一種更難逆轉的長期趨勢。企業因此不得不在「漲價」與「利潤縮水」之間做出艱難選擇。有些公司把成本轉嫁給消費者,於是物價被進一步推高;而有些公司則選擇自行消化,利潤空間被進一步壓縮。無論哪一種,最終都將體現在未來幾個月的CPI 和企業獲利表現。

相較於企業端的壓力,消費者端的變化同樣不容忽視。高收入者依舊撐起了高端零售的亮眼成績,但更廣泛的美國家庭正在收緊開支。多個地區都提到消費者對漲價越來越難以接受,尤其是中低收入家庭在預算吃緊的情況下,更傾向於延後或放棄非必要消費。汽車經銷商的回饋尤其典型:隨著聯邦稅收補貼到期,電動車銷量迅速放緩,說明消費者在面對大額支出時變得更加謹慎,即使是此前增長強勁的行業也開始出現疲態。

而在各類經濟擾動中,政府停擺帶來的影響在這份報告中被清楚放大。停擺時間之長創下歷史紀錄,這不僅使聯邦僱員的收入直接受到影響,他們的削減支出也拖累了地方消費——費城轄區的汽車銷售量因此明顯下降。但真正讓人意外的是,停擺也透過其他管道波及到更廣泛的經濟活動。中西部部分地區的機場因為旅客減少而陷入混亂,連帶商業活動也出現放緩。有些企業在訂單方面也會出現遲滯。這種連鎖反應表明,政府停擺對經濟的衝擊遠比「政府職能暫停」本身更深遠。

在更宏觀的技術層面,人工智慧正悄悄改變經濟結構。 《褐皮書》的受訪者呈現出一種微妙的「雙軌現象」:AI 一方面推動了投資成長,例如波士頓轄區某製造商因為AI 基礎設施建設需求旺盛而拿到更多訂單;但另一方面,它又讓一些企業開始縮減入門級崗位,因為基礎工作正被AI 工具部分替代。連教育領域也出現類似擔憂——波士頓地區的高校表示,不少學生擔心傳統崗位未來會受到AI 影響,因此更傾向轉向數據科學等更「抗風險」的專業方向。這意味著AI 對經濟結構的改寫,已經從產業層面滲透到人才供給面。

值得注意的是,《褐皮書》所呈現的這些變化,也與最新的數據相互印證。就業疲軟的跡像在多個轄區同步出現,而物價層面,生產者物價指數(PPI)同比僅2.7%,已經回落至7 月以來最低水平,核心物價也呈現出持續走軟的趨勢,沒有出現任何重燃加速的苗頭。就業和通膨這兩項與貨幣政策直接相關的指標,都讓市場開始重新評估聯準會的下一步動作。

經濟「疲態」已蔓延地區聯邦儲備銀行

全國趨勢在宏觀數據裡能看到,但地方聯儲的報告更像是把鏡頭貼近企業和家庭,讓人清楚地看到美國經濟的降溫並不是一致性的,而是呈現出一種「分散式疲態」。

在東北部,波士頓轄區的企業普遍報告經濟活動略有擴張,房屋銷售在長時間停滯後重新獲得一些動力。但消費支出只是維持持平,就業略有下降,薪資成長也趨於溫和。食品成本上漲推動了雜貨價格上行,不過整體物價壓力依然可控,整體展望維持謹慎樂觀。

而紐約地區的情況則明顯較冷。在那裡,經濟活動溫和下滑,不少大型雇主開始裁員,就業呈現小幅收縮。物價漲幅雖有放緩,但仍處於高位;製造業略有恢復,但消費支出持續疲軟,只有高端零售仍保持韌性。企業對未來的預期普遍不高,許多人認為經濟短期內難有明顯改善。

往南一點,費城聯邦儲備銀行描述的是一種「疲弱已在停擺之前出現」的現實。多數產業都在經歷溫和下滑,就業同步減少,物價壓力正在擠壓中低收入家庭的生活空間,而近期的政府政策變化也讓不少中小企業感到被逼到牆角。

再往下的里士滿轄區則顯得稍微堅挺一些。整體經濟維持溫和成長,消費者對於大額購買仍有猶豫,但日常消費維持了緩慢成長。製造業活動輕微收縮,其他行業大致持平。就業並未出現明顯變化,雇主更傾向於維持現有團隊規模,薪資和物價都處於溫和上升區間。

亞特蘭大聯邦儲備銀行覆蓋的南部地區則更像是一種「停在原地」的狀態:經濟活動大致持平,就業穩定,物價與薪資都在溫和上漲。零售成長放緩,旅遊活動略為下滑,房地產依舊承壓,但商業不動產出現一些穩定跡象。能源需求小幅成長,製造業與運輸業則維持低速運轉。

而在中部的聖路易斯轄區,整體經濟活動與就業都「無明顯變化」,但受政府停擺影響,需求正在進一步放緩。物價溫和上漲,但企業普遍擔心未來六個月漲幅還會擴大。在經濟放緩和成本上升雙重壓力下,當地的商業信心已略顯悲觀。

這些地方報告拼起來,可以看到美國經濟的輪廓:沒有全面衰退,也沒有明顯復甦,而是分散地呈現不同程度的疲態。正是這組「溫度各異」的地方樣本,讓聯準會在下一次會議前必須面對一個更現實的問題——高利率的代價,正在各個角落發酵。

聯準會官員態度轉向

如果說《褐皮書》把真實經濟的「表情」呈現得足夠清晰,那麼過去兩週美聯儲官員的表態,則進一步揭示了政策層正在悄然轉向。語氣的細微變化,在外界看來可能只是措辭調整,但在這個階段,任何語氣的溫度變化,往往都意味著內部對風險的判斷發生了偏移。

幾位重量級官員不約而同地開始強調同一個事實:美國經濟正在降溫,物價回落速度快於預期,而勞動市場的放緩「值得警惕」。這與他們過去一年幾乎統一的「必須維持足夠緊的政策環境」相比,語調上明顯柔和了不少。尤其是在就業方面的表述變得格外謹慎,一些官員開始頻繁使用“穩定”“放緩”“正在朝著更平衡方向移動”等詞彙,而不再強調“仍然過熱”。

這種描述方式很少出現在鷹派週期的後段,它更像是「我們看到了一些初步跡象,現在的政策可能已經足夠緊」的委婉表達。

部分官員甚至開始明確提到,過度收緊政策會帶來不必要的經濟風險。這句話的出現,本身就是一種訊號:當他們開始提防「過度緊縮」的副作用時,意味著政策方向不再單向,而是進入到一個需要微調、需要平衡的階段。

這些變化沒有逃過市場的眼睛。利率交易員最先做出反應,期貨市場的定價在幾天之內出現明顯跳動。原本被認為「最早也要等到明年中」的降息預期,被逐步提前到春季。過去幾週還沒有人敢公開討論的「年中前降息」,現在已經出現在不少投行的基準預測裡。市場的邏輯並不複雜:

如果就業持續疲軟、通膨持續下滑,而經濟成長又長期徘徊在零附近,那麼維持過高的利率只會讓問題擴大。聯準會最終需要在「堅持緊縮」與「防止經濟硬著陸」之間做選擇,而從當前跡象來看,這個天平開始有了輕微傾斜。

因此,當《褐皮書》描繪出經濟的溫度正在降到「微涼」時,聯準會的態度變化、以及市場的再定價行為,也開始互相印證。同一套敘事邏輯正在成形:美國經濟並未急速下滑,但它的動力正在慢慢耗盡;通膨並未完全消失,但它正在往「可控」的方向移動;政策並未明確轉向,但它已經不再處於去年那種毫不猶豫的緊縮姿態裡。

全球流動性的新週期

日本11.5 兆新債背後的焦慮

在美國內部預期鬆動的同時,海外的主要經濟體也悄悄推著「全球再通膨」的大幕,例如日本。

日本這一輪刺激計畫的力度,比外界想像得大得多。 11 月26 日,多家媒體引述知情人士消息稱,日本首相高市早苗政府將為最新的經濟刺激方案發行至少11.5 兆日圓的新債券(約735 億美元)。這個規模幾乎相當於去年在石破茂時期刺激預算的兩倍。也就是說,日本財政的方向已經從「謹慎」轉向了「必須托住經濟」。

儘管當局預計本財年稅收將達到創紀錄的80.7 兆日元,但市場並未因此安心。投資者更擔心的是日本長期的財政可持續性。這也解釋了為何近期日圓被持續拋售、日本公債殖利率飆升至二十年來新高,美元兌日圓也一直在高位徘徊。

同時,本次刺激方案預計將帶來24 兆日圓的實質GDP 提振,整體經濟影響接近2,650 億美元。

在日本國內,也試圖用補貼壓制短期通膨,例如每戶7,000 日圓的公用事業補助將連續三個月發放,以穩定消費信心。但更深層的影響是資本流向——日圓持續走弱,讓越來越多亞洲資金開始思考新的配置方向,而加密資產正好處於他們願意試探的那條風險曲線的最前端。

加密分析師Ash Crypto 已經把日本這輪「印錢」動作與聯準會的政策轉向放在一起討論,認為它會把風險偏好週期一路推向2026 年。而長期堅定支持比特幣的Dr. Jack Kruse 則解讀得更直接:高企的日債收益率本身就是法幣體系承壓的信號,而比特幣是少數能在這種週期裡不斷證明自身的資產。

英國的債務危機像是重返2008 年

再來看最近又鬧出不小風波的英國。

如果說日本在放水,中國在穩水,那麼英國此刻的財政操作,看起來更像是在往一艘本就漏水的船艙裡繼續加重物資。最新公佈的預算案,幾乎引發了倫敦財經圈的集體皺眉。

被視為最權威分析機構之一的Institute for Fiscal Studies 給予的評價毫不含糊:「先花錢,後買單」。也就是說,支出馬上鋪開,增稅卻留到幾年之後才生效,這是一套標準的「把問題留給未來政府」的財政結構。

預算案裡最引人注目的,是延長個人所得稅起徵點凍結時間。這個看似不起眼的技術操作,會在2030-31 財年為財政部貢獻127 億英鎊。根據Office for Budget Responsibility 的預測,在預算週期末,英國將有四分之一的勞動者被推入40% 的較高稅率檔。這意味著,即使工黨議員為房東稅、股息稅的調漲拍手叫好,真正持續承壓的,卻依然是最普通的勞工階級。

除此之外,增稅項目還一項接一項地落下來:退休金薪資犧牲計畫的稅收優惠被限制,預計到2029-30 年能貢獻近50 億英鎊;2028 年起價值200 萬英鎊以上的房產將被徵收年度「豪宅稅」;股息稅自2026 年起上調兩個百分點,基本稅率與較高75%75%與稅率跳.75%。所有這些看似「對富人徵稅」的政策,最終都將以更隱密的方式傳導至整個社會。

增稅換來的,是福利支出的立刻擴張。根據OBR 的測算,到2029-30 年,年度福利支出將比先前預測多出160 億英鎊,其中包括推翻「兩孩福利上限」帶來的額外成本。財政壓力的輪廓越來越清晰:短期政治紅利,長期財政黑洞。

這次預算案引發的反彈比往年更猛烈,部分原因是──英國的財政缺口已經不是「擴大了一些」,而是逼近危機等級。過去7 個月,英國政府已經借了1,170 億英鎊,幾乎等同於2008 年金融危機期間救助整個銀行體系的規模。換句話說,英國現在創造出的債務黑洞,沒有危機,卻達到了危機規模。

連一向溫和的Financial Times 都罕見地用了“brutal”級別的措辭,指出政府仍未理解一個最基本的問題:在經濟長期停滯的情況下,靠一次次上調稅率來填補缺口,是注定失敗的。

市場對英國的判斷變得極為悲觀:英國「沒錢了」,而執政黨似乎沒有可行的成長路線,只能指向更高的稅、更弱的生產力和更高的失業率。財政缺口持續擴大後,債務極可能被「事實貨幣化」──最終的壓力會落在英鎊上,成為市場的「逃生閥門」。

這也是為什麼近期越來越多分析從傳統金融蔓延到加密圈,有人直接給出了總結式結論:當貨幣開始被動貶值,當工資階層與無資產群體被慢慢推向懸崖,唯一不會被任意稀釋的,是硬資產。也包括比特幣。

聖誕節還是聖誕劫?

每到年末,市場都會習慣性地問一句:今年究竟是「聖誕節」,還是「聖誕劫」?

感恩節快要過去,它對美股的「季節性利好」已經被市場講了幾十年。

今年的差別在於:加密市場和美股的連動性已經接近0.8,兩邊的漲跌節奏幾乎同步。鏈上的累積訊號正在變強,而假期的低流動性往往會把任何上漲放大成一段「真空反彈」。

加密社群也一再強調同一件事:假期是最容易出現短期趨勢行情的窗口。低交易量意味著更輕的買盤就能推動價格脫離密集成交區,尤其是在近期情緒偏冷、籌碼更穩定的情況下。

能感覺到市場的共識在悄悄形成,如果美股黑五之後啟動一波小級別反彈,加密會是反應最劇烈的那一類資產;而以太坊,則被很多機構視為「等價於小盤股的高貝塔品種」。

而更進一步的,把目光從感恩節轉向聖誕節,討論的核心已經從「市場會不會漲」,變成了「這一波季節性反彈會不會延續到明年」。

所謂的「聖誕行情」最早是1972 年由Stock Trader’s Almanac 的創始人Yale Hirsch 提出的,逐漸成為了美股眾多季節性效應之一,指的是每年12 月的最後5 個交易日及下一年的前2 個交易日期間,美股通常會迎來一波上漲。

標普指數在過去73 年裡的聖誕節前後有58 年收漲,勝率接近80%。

更重要的是,如果聖誕行情出現,可能是明年股市會有好表現的前兆。根據Yale Hirsch 分析,聖誕行情、新年的前五個交易日、一月晴雨表,如果這三個指標同時為正,那麼新一年的美股大機率也不會太差。

換句話說,年底這幾天,是全年最具指標意義的微觀窗口。

對比特幣而言,第四季本身就是它歷史上最容易啟動趨勢的區間。無論是早期的礦工週期,或是後來的機構配置節奏,都讓Q4 成為一個天然的「右側行情季節」。而今年,它疊加了新的變數:美國降息預期、亞洲流動性改善、監管清晰度增強,以及機構持股回流。

於是問題變成了一個更現實的判斷:如果美股進入聖誕行情,比特幣會不會更猛?如果美股沒走,比特幣又會不會自己走?

這都決定了加密產業從業者即將度過一個聖誕節還是聖誕劫。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

投機幣已死,股權幣當立

加密代幣正經歷價值重定,投機需求退場後,未來只有具備真實收入主張、能像類股權一樣積累價值的 DeFi 代幣才有長期生存空間。

Vitalik 的 256 ETH 豪賭宣言:隱私通訊需要更激進的解決方案

他明確指出:這兩個應用都不完美,要實現真正的用戶體驗和安全性,還有很長的路要走。