作者: Capital Flows

編譯:深潮TechFlow

宏觀報告:風暴即將來臨

「有哪些重要的真相是極少數人認同你的?」

這是我每天在研究市場時都會問自己的一個問題。

我有關於增長、通脹、流動性、市場倉位和價格的模型,但宏觀分析的最終核心是創意的質量。量化基金和新興的人工智能工具正在消除市場中每一個統計上的低效性,壓縮了曾經存在的優勢。而剩下的,則是以更長時間週期表現出來的宏觀波動性。

真相

讓我與大家分享一個很少有人認同的真相:

我相信,在未來12個月內,我們將看到宏觀波動性的大幅增加,其規模將超越2022年、新冠疫情,甚至可能超過2008年金融危機。

但這次波動的來源將是美元兌主要貨幣的有計劃性貶值。大多數人認為,美元的下跌或「美元貶值」會推動風險資產上漲,但事實恰恰相反。我認為,這正是當今市場中最大的風險所在。

過去,大多數投資者曾經認為抵押貸款過於安全,不可能引發系統性恐慌,同時也忽略了信用違約掉期(CDS)過於複雜而無關緊要。而現在,市場對美元潛在貶值來源的自滿情緒依然存在。幾乎沒有人深入研究這種貶值機制,它可能從風向標變成資產價格的真正風險。你可以通過與人討論這個問題來發現這一盲點。他們堅持認為美元走弱總是利好風險資產,並假設美聯儲在任何嚴重問題出現時都會干預。正是這種思維模式,使得一次有意設計的美元貶值更可能導致風險資產下跌,而非上漲。

未來之路

在這篇文章中,我將詳細闡述這一機制是如何運作的,如何識別這一風險何時顯現的信號,以及哪些資產將受到最大程度的影響(包括正面和負面影響)。

這一切歸結為三大因素的交匯,並隨著我們接近2026年而不斷加速:

-

全球跨境資金流動引發的流動性失衡導致系統脆弱性;

-

特朗普政府在貨幣、地緣政治和貿易方面的立場;

-

新任美聯儲主席的上任,其貨幣政策將與特朗普的談判策略相協調。

失衡的根源

多年來,不均衡的跨境資金流動造成了一種結構性流動性失衡。問題的關鍵並非全球債務的規模,而是這些資金流動如何塑造了資產負債表,使其變得本質上脆弱。這種動態與全球金融危機(GFC)之前可調整利率抵押貸款的情況類似。一旦這種失衡開始逆轉,系統本身的結構會加速修正,流動性迅速枯竭,整個過程變得難以控制。這是一種嵌入系統中的機械性脆弱性。

這一切都始於美國作為全球唯一一個「買家」的角色。由於美元作為儲備貨幣的強勢地位,美國能夠以遠低於國內生產成本的價格進口商品。每當美國從世界其他地方購買商品時,它會以美元進行支付。大多數情況下,這些美元會被外國持有者重新投入到美國資產中,以維持貿易關係,同時因為美國市場幾乎是唯一的選擇。畢竟,除了美國,你還能在哪裡押注AI革命、機器人技術,或者像Elon Musk這樣的人呢?

這一循環不斷重複:美國購買商品→支付美元給外國→外國用這些美元購買美國資產→美國因此能繼續購買更多便宜商品,因為外國持續持有美元和美國資產。

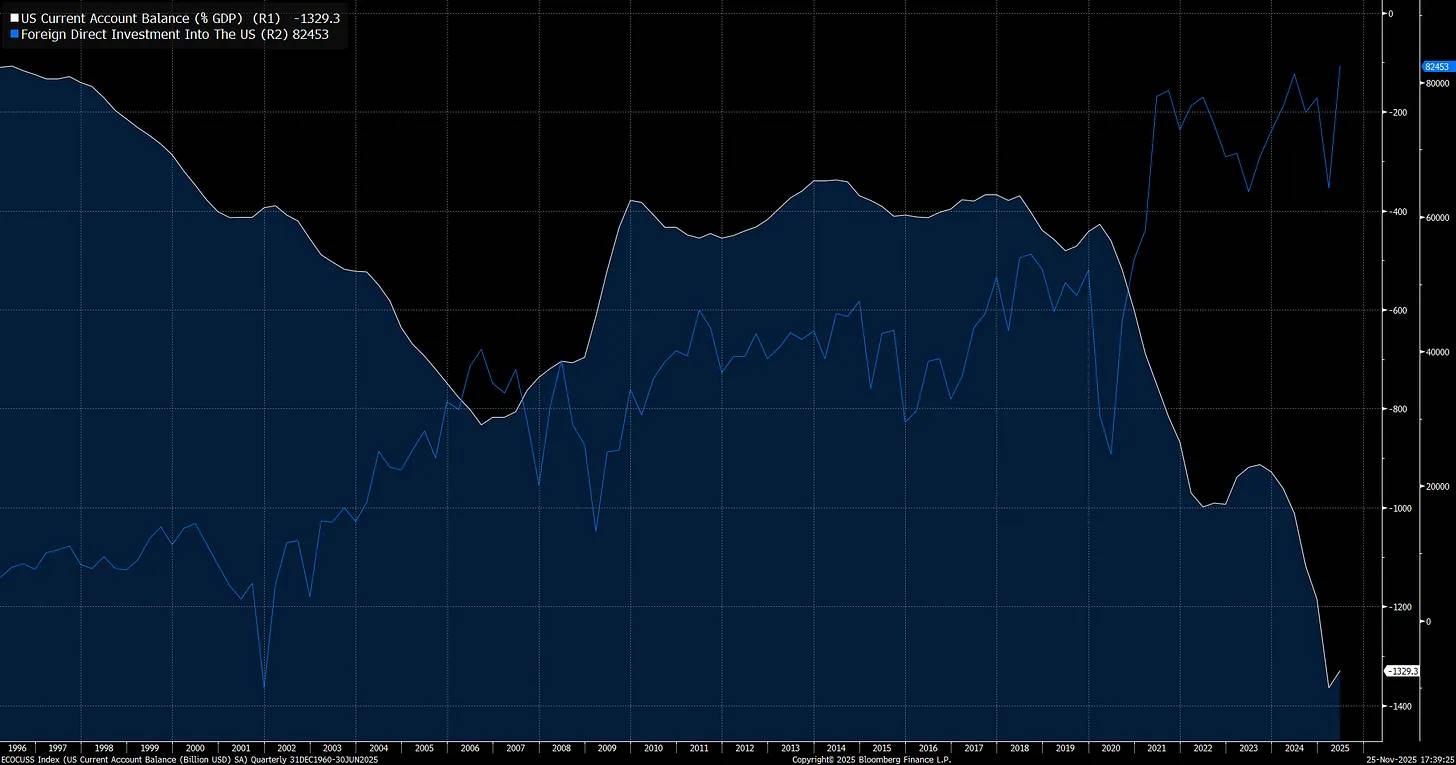

這一循環導致了嚴重的不平衡,美國的經常帳戶(進口與出口的差額,白線)已經處於極端狀態。而這一現象的另一面是,外國對美國資產的投資(藍線)也達到了歷史最高水平:

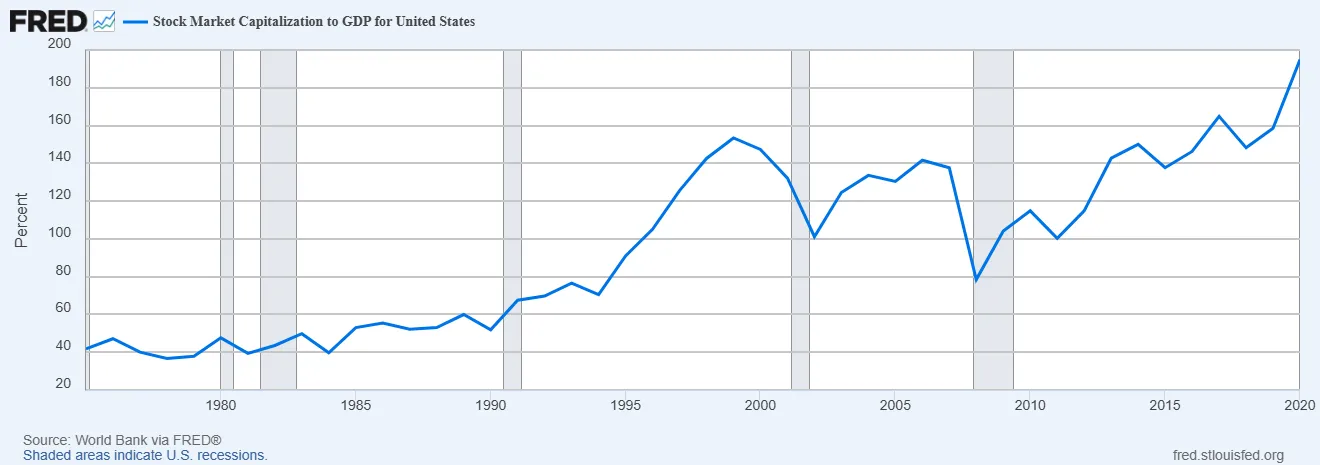

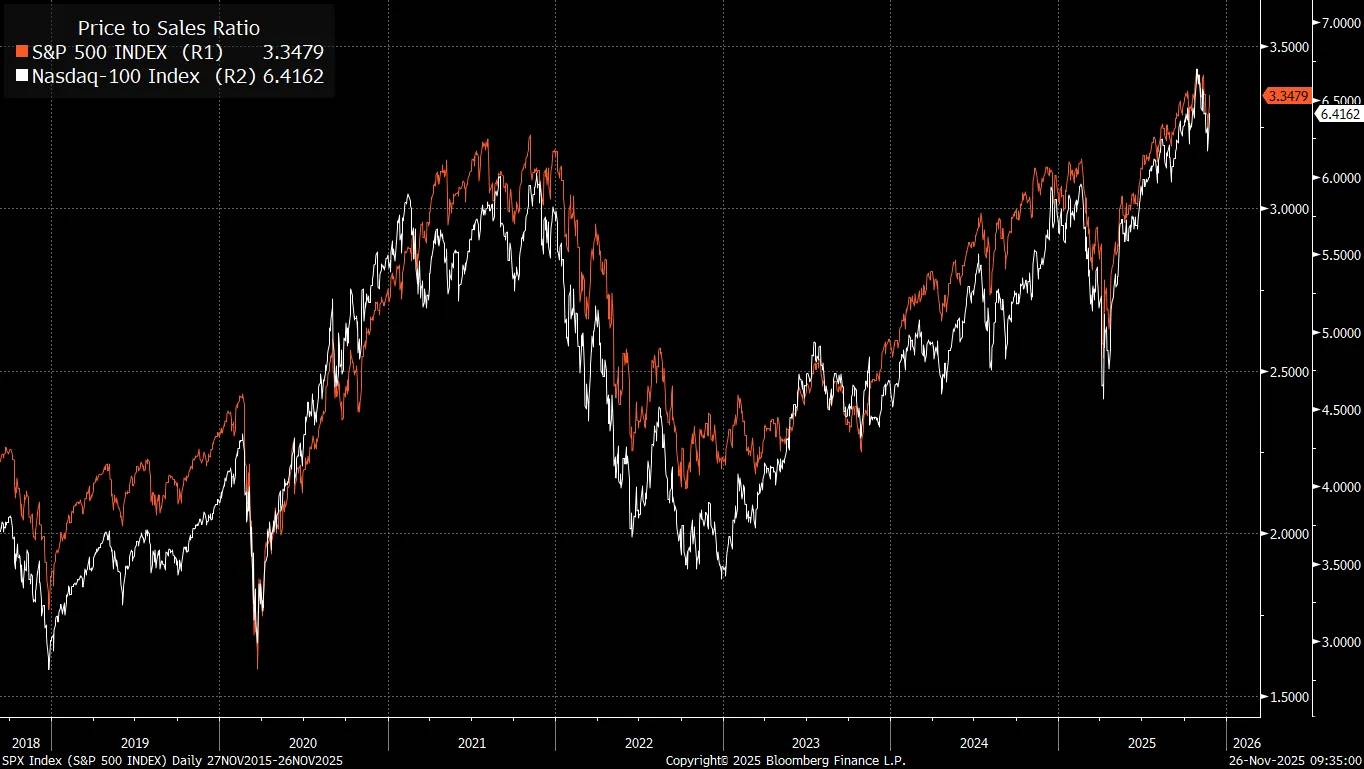

當外國投資者為了繼續向美國出口商品和服務而不加選擇地購買美國資產時,這正是為什麼我們看到標普500指數的估值(市銷率)達到了歷史新高的原因:

傳統的股票估值框架源自Warren Buffett所倡導的價值投資理念。這種方法在全球貿易有限、系統內流動性較少的時期表現良好。然而,人們常常忽視的是,全球貿易本身會擴大流動性。從經濟帳戶的角度來看,經常帳戶的一端對應的是資本帳戶的另一端。

在實際操作中,當兩個國家進行貿易時,它們的資產負債表會相互擔保,而這些跨境資金流動對資產價格施加了強大的影響力。

對於美國來說,作為全球最大的商品進口國,資本大量流入美國,這也是為什麼美國的市場總市值與GDP的比率顯著高於20世紀80年代——那個由Benjamin Graham和David Dodd在《證券分析》中奠定價值投資框架的年代。這並不是說估值不重要,而是從總市值的角度來看,這種變化更多是由宏觀流動性的變化所驅動,而非所謂的「市場先生行為不理性」。

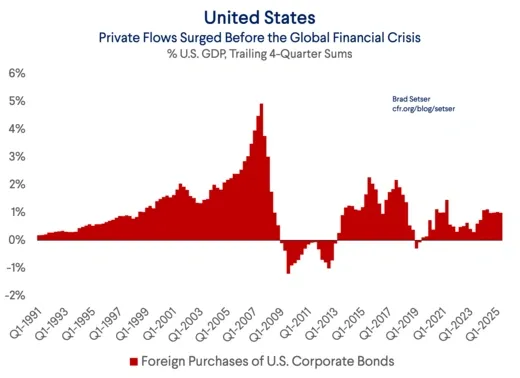

在全球金融危機(GFC)爆發前,推動抵押貸款市場脆弱資本結構的主要來源之一,是外國投資者購買美國私營部門的債務:

Michael Burry在全球金融危機中押注的「次貸危機大空頭」,正是基於對脆弱資本結構的洞察,而流動性則是隨著國內和跨境資金流動的變化而重新定價的關鍵因素。這也是為什麼我認為,Michael Burry當前的分析與我正在進行的跨境流動性分析之間存在非常有趣的聯繫。

外國投資者正向美國注入越來越多的資本,而無論是外國資金流入還是被動投資流入,都愈發集中在標普500指數中的前七大股票上。

這裡需要注意的是,這種失衡的類型。Brad Setser對此進行了精彩的分析,他解釋了跨境資金流動中的套利交易(carry trade)動態,如何從結構上引發了市場的極度自滿情緒:

為什麼這一切如此重要?因為現在許多金融模型(我認為是錯誤的)假設,在未來出現金融不穩定的情況下——比如美國股票或信貸市場的拋售——美元將會上漲。這種假設讓投資者更容易繼續持有未對沖的美元資產。

這種邏輯可以簡單概括為:是的,我的基金目前在美國產品上的權重非常高,因為美國在全球股票指數中的「主導地位」毋庸置疑,但這種風險部分被美元提供的天然對沖所抵消。因為美元通常在壞消息出現時會上漲。在出現重大股市調整時(比如2008年或2020年,儘管原因各不相同),美元可能會走強,而對沖美元風險實際上等於取消了這種天然對沖。

更為方便的是,基於過去的相關性,認為美元是股票(或信貸)市場的對沖工具的預期,也提高了當前的回報率。因為這為在對沖成本高昂的時期不對沖美國市場敞口提供了理由。

然而,問題在於,過去的相關性可能不會持續。

如果說美元在2008年的上漲並非因為其作為儲備貨幣的地位,而是由於套利交易(carry trade)平倉時,融資貨幣通常會上漲(而套利目的地貨幣通常會下跌),那麼投資者就不應假設美元會在未來的不穩定時期繼續上漲。

有一點是毋庸置疑的:美國目前是大多數套利交易的接收方。

外資在全球金融危機期間並未流出美國

這正是當今世界與以往如此不同的關鍵:外國投資者在標普500上的回報不僅取決於指數的回報,還取決於貨幣的回報。如果標普500一年內上漲10%,但美元相對於投資者本地貨幣貶值同等幅度,那麼對於外國投資者來說,這並不意味著正回報。

以下是一張標普500指數(藍線)與對沖後的標普500指數的對比圖。可以看到,如果考慮到貨幣變化,這會顯著改變多年來的投資回報。現在,想像一下,如果將這些年的變化壓縮到一個短時間週期內會發生什麼。這種由跨境資金流動驅動的巨大風險可能會被放大。

這將我們引向了一個正在加速到來的催化劑——它正將全球套利交易置於風險之中:特朗普政府在貨幣、地緣政治和貿易方面的立場。

特朗普、外匯與經濟戰

今年伊始,兩項非常具體的宏觀變化顯現,加速了全球國際收支體系中潛在風險的積累。

我們看到美元貶值與美股下跌同時發生,而這一現象是由關稅政策和跨境資金流動驅動的,而非國內違約問題引起的。這正是源於我上文提到的不平衡的那種風險。真正的問題在於,如果美元在美股下跌的同時貶值,那麼美聯儲的任何干預措施都會進一步壓低美元,這幾乎必然會進一步放大美股的下行壓力(這與傳統關於「美聯儲保護傘」(Fed Put)的觀點相反)。

當拋售的來源是外部的、基於貨幣的,美聯儲的處境將更加艱難。這一現象表明,我們已經進入了「宏觀終局」(macro end game),在這一階段,貨幣正成為一切的非對稱性關鍵樞紐。

特朗普和Bessent正在公開推動美元走弱,並利用關稅作為籌碼,在與中國的經濟衝突中爭取主動權。如果你還沒有關注我之前關於中國及其對美國實施經濟戰的研究,可以觀看我錄製的YouTube影片,標題為《地緣政治終局》(The Geopolitical End Game)。

核心觀點是:中國正在有意削弱其他國家的工業基礎,從而製造對中國的依賴,並為其實現更廣泛的戰略目標創造槓桿。

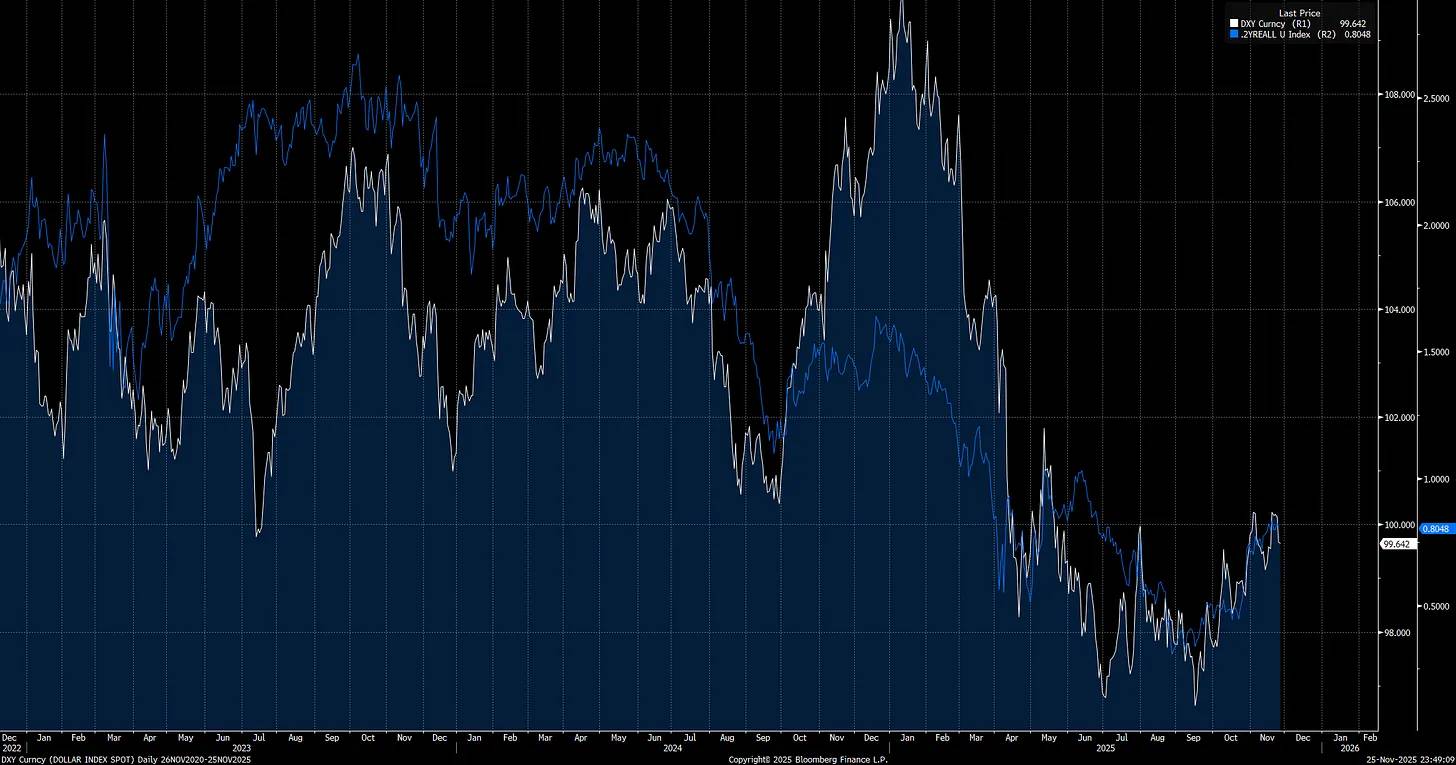

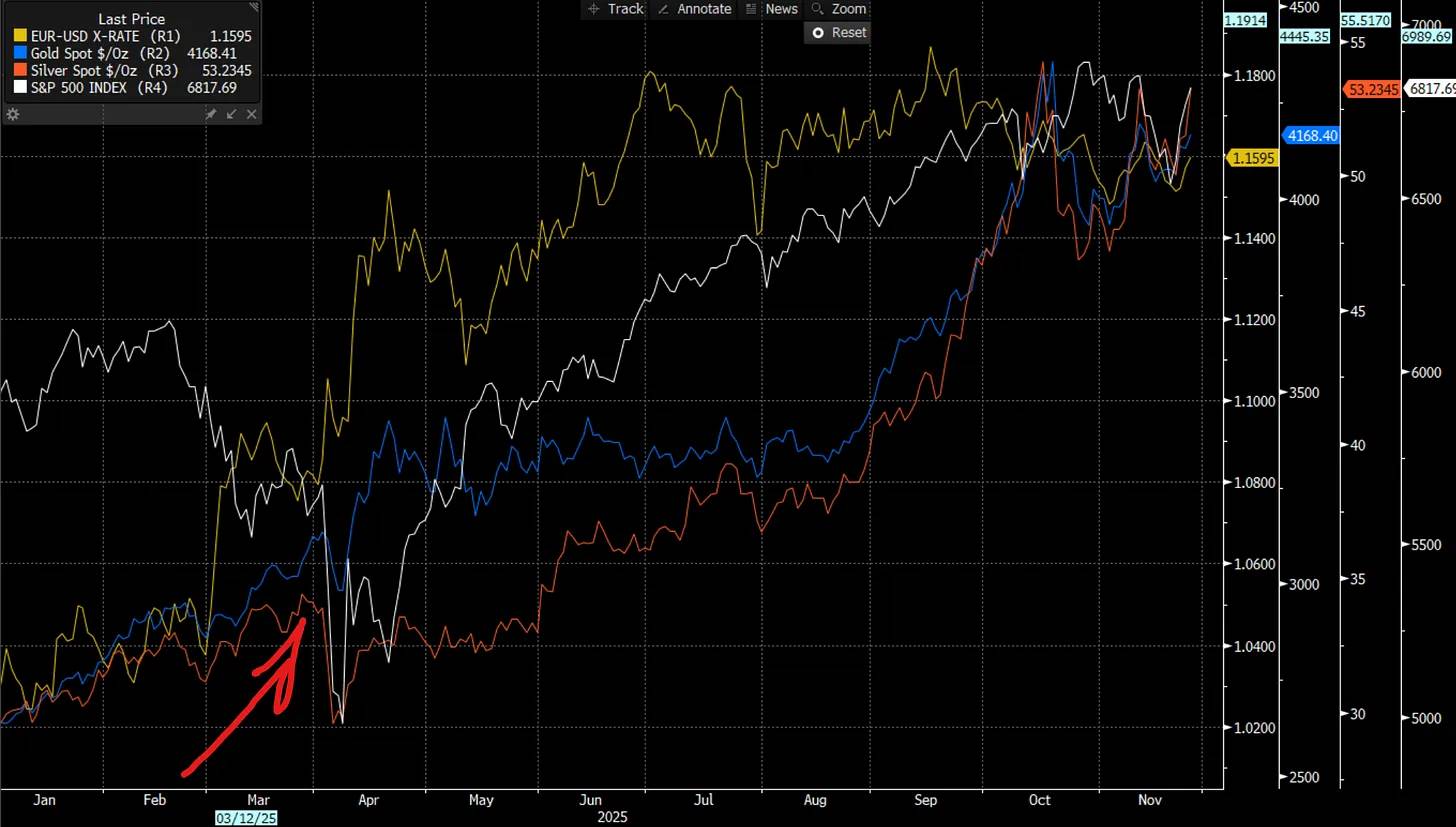

從特朗普上任的那一刻起(紅色箭頭),美元指數(DXY)就開始下跌,而這僅僅是開始。

注意到短端實際利率(short-end real rates)是推動美元指數(DXY)的主要因素之一,這意味著貨幣政策與特朗普的關稅政策共同成為這一趨勢的關鍵驅動因素。

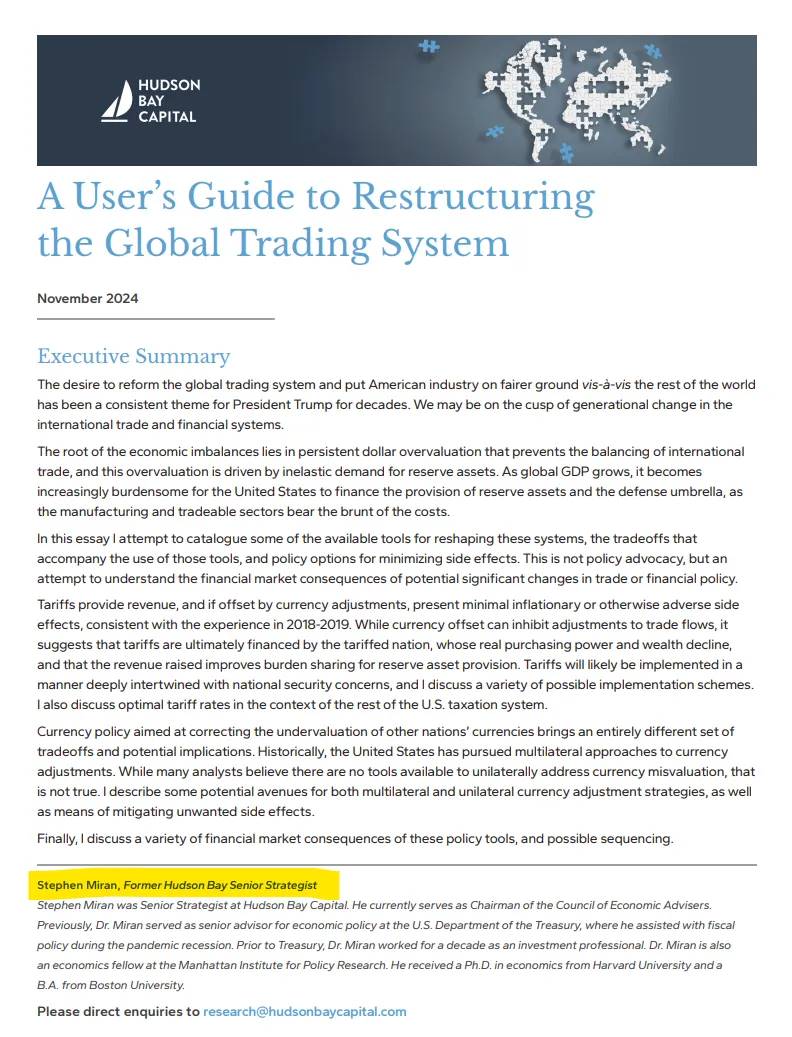

特朗普需要美聯儲在貨幣政策上採取更寬鬆的立場,這不僅是為了刺激經濟,更是為了削弱美元。這正是他將Steven Miran任命到美聯儲理事會的原因之一,Miran對全球貿易的運作機制有著深入的了解。

Miran上任後做的第一件事是什麼?他將自己的點陣圖預測(dot plot projections)放在其他聯邦公開市場委員會(FOMC)成員預測值之下整整100個基點。這是一個明確的信號:他極度傾向於鴿派立場,並試圖將其他成員也引導向更為寬鬆的方向。

核心觀點:

這裡存在一個核心兩難問題:美國正處於與中國的真實經濟衝突中,必須積極應對,否則可能失去戰略主導地位。然而,通過極度寬鬆的貨幣政策和激進的貿易談判實現的弱勢美元政策是一把雙刃劍。短期內,它可以提振國內流動性,但同時也會抑制跨境資金流動。

弱勢美元可能導致外國投資者在美元貶值的同時減少對美國股票的敞口,因為他們需要調整以適應新的貿易條件和不斷變化的外匯環境。這將美國置於懸崖邊緣:一條路徑是正面應對中國的經濟侵略,另一條路徑則是冒著因美元兌主要貨幣貶值而導致美國股市大幅重新定價的風險。

新任美聯儲主席、中期選舉與特朗普的「大棋局」

我們正在目睹一場全球失衡的形成,這直接與跨境資金流動和貨幣掛鉤。自特朗普上任以來,這一失衡加速發展,他開始直面系統中最大的結構性扭曲,包括與中國的經濟衝突。這些動態並非理論上的假設,而是已經在重塑市場和全球貿易。所有這些都在為明年的催化事件鋪墊:新任美聯儲主席將在中期選舉期間上任,而特朗普將進入其任期的最後兩年,決心在美國歷史上留下濃墨重彩的一筆。

我認為,特朗普將推動美聯儲採取最為激進的鴿派貨幣政策,以實現弱勢美元的目標,直到通脹風險迫使政策逆轉為止。大多數投資者假設鴿派的美聯儲總是利好股市,但這種假設僅在經濟具有韌性時成立。一旦鴿派政策引發跨境資金頭寸的調整,這種邏輯便會崩塌。

如果你關注過我的研究,你會知道長期利率總是對央行的政策失誤進行定價。當美聯儲過於激進地降息時,長期收益率會上升,收益率曲線會出現熊市陡峭化(bear steepening),以對抗政策失誤。美聯儲目前的優勢在於,通脹預期(見圖表:2年期通脹掉期)已經連續一個月下滑,這改變了風險平衡,使他們能夠在短期內採取鴿派立場,而不會引發顯著的通脹壓力。

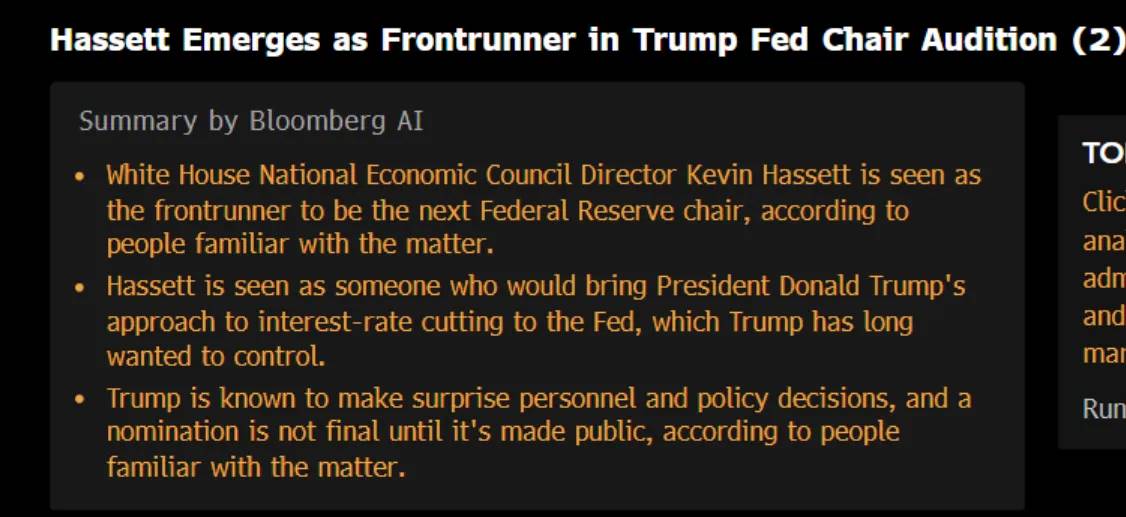

隨著通脹預期的下降,我們得到了有關新任美聯儲主席的消息,他將於明年上任,並可能與Miran的立場更加一致,而非其他美聯儲理事的觀點:

如果美聯儲將終端利率(目前反映在第八份SOFR合約中)調整得更符合通脹預期的變化,這將開始使實際利率下降,並進一步削弱美元:(因為通脹風險剛剛下降,美聯儲有空間這樣做)。

我們已經看到,近期實際利率的上升(白線)導致美元(藍線)下跌的趨勢放緩,但這正在製造更大的失衡,為進一步降息鋪平道路,而這很可能會推動美元繼續走低。

如果特朗普希望扭轉全球貿易失衡,並在經濟衝突和人工智能競爭中對抗中國,他需要一個顯著更弱的美元。關稅為他提供了談判槓桿,使其能夠達成符合弱勢美元戰略的貿易協議,同時維持美國的主導地位。

問題在於,特朗普和Bessent必須在多個挑戰中找到平衡:避免在中期選舉前出現政治上具有破壞性的結果,管理一個內部存在多個不那麼鴿派立場的美聯儲,同時希望弱勢美元戰略不會引發外國投資者拋售美國股票,進而擴大信貸利差並對脆弱的勞動力市場造成衝擊。這種組合很容易將經濟推向衰退的邊緣。

最大的風險在於,目前的市場估值處於歷史極端水平,這使得股市對流動性變化的敏感性比以往任何時候都更高。這就是為什麼我認為我們正在接近未來12個月內的一個重大拐點。可能引發股市拋售的潛在催化因素正在急劇增加。

「有哪些重要的真相是很少有人同意你的?」

市場正以一種近乎夢遊的狀態步入一個幾乎無人定價的結構性風險:一個人為操控的美元貶值,這將把投資者認為的順風因素轉變為未來一年主要的波動來源。圍繞弱勢美元的自滿情緒,就像2008年之前圍繞抵押貸款的自滿情緒一樣,而這正是為什麼一次刻意的美元貶值會對風險資產造成比投資者預期更大的衝擊。

我堅信,這是全球市場中最被忽視和誤解的風險。我一直在積極構建圍繞這一單一尾部事件的模型和策略,以便在結構性崩盤真正發生時大規模做空市場。

把握宏觀拐點的時機

我現在想做的是將這些想法與具體的信號直接聯繫起來,這些信號能夠揭示特定風險何時正在上升,尤其是在跨境資金流動開始改變宏觀流動性結構時。

在美國股市中,倉位調整(positioning unwinds)經常發生,但理解其背後的驅動因素決定了拋售壓力的嚴重程度。如果調整是由跨境資金流動驅動的,那麼市場的脆弱性會更大,對風險的警覺程度也需要顯著提高。

下圖顯示了跨境資金頭寸開始對美國股市產生更大拋售壓力的主要時間段。對此進行監控將至關重要:

注意,自從3月市場拋售期間歐元兌美元(EURUSD)反彈、看漲期權偏斜(call skew)飆升以來,市場保持了一個更高的看漲期權偏斜基線水平。這種升高的基線幾乎可以肯定與跨境資金流動中潛在的結構性頭寸風險相關。

任何時候,當跨境資金流動成為流動性擴張或收縮的來源時,這都與通過外匯(FX)的淨流動直接相關。了解外國投資者在美國股市中的增持和減持行為的具體位置至關重要,因為這將成為風險開始上升的信號。

因子、行業和主題的基礎表現是理解資本流動在系統中運作方式的關鍵信號。

這一點對於人工智能(AI)主題尤其重要,因為越來越多的資本正在不成比例地集中於此:

為了進一步解釋這些資金流動的關聯,我將在12月的第一週為訂閱者發布一場與Jared Kubin的採訪。

跨境拋售發生的主要信號包括

-

美元對主要貨幣對貶值,同時跨資產隱含波動率上升。

-

觀察主要貨幣對的偏斜(skew)將是確認信號的關鍵,

可以通過CVOL工具進行監控。

-

美元下跌的同時,股市也出現拋售。

股市的下行壓力可能由高貝塔值(high beta)的股票或主題板塊領跌,而低質量股票將遭受更大衝擊。

-

跨資產和跨境相關性可能趨近於1。

即便是全球最大失衡的少量調整,也可能導致資產間高度聯動。觀察其他國家的股市和因子表現將至關重要。

-

最終信號:美聯儲注入流動性反而導致美元進一步下跌,並加劇股市拋售壓力。

如果因政策導致的美元貶值引發國內滯脹壓力,這種情況將更加危險。

參考Brad Setser的文章。

儘管今年早些時候在跨境拋售期間,黃金和白銀略有上漲,但在真正的市場崩潰中,它們仍然出現了拋售,因為它們與整個系統交叉抵押(cross-collateralized)。雖然持有黃金和白銀可能有上漲潛力,但在VIX(波動率指數)真正爆發時,它們不會提供分散化的收益。唯一能夠獲利的方式是主動交易、持有對沖頭寸、做空美元以及做多波動率。

最大問題在於:目前處於經濟週期的一個階段,持有現金的實際回報率正變得越來越低。這種情況系統性地迫使資本沿著風險曲線向前移動,以便在流動性轉變之前建立淨多頭頭寸。把握這一轉變的時機至關重要,因為在信貸週期中不持有股票的風險,與在熊市中沒有對沖或持有現金的風險同樣重大。

(我目前持有黃金、白銀和股票的多頭頭寸,因為流動性驅動因素仍有上行空間。

我已為付費訂閱者詳細說明:

宏觀終局(The Macro End Game)

核心信息很簡單:全球市場正在忽視本週期中最重要的單一風險。美元的刻意貶值,與極端的跨境失衡和過高的估值相碰撞,正在醞釀一場波動性事件,這種自滿情緒與我們在2008年之前看到的情景如出一轍。雖然你無法確定未來,但你可以正確地分析當下。而當前的信號已經表明,壓力正在表面之下逐漸積聚。

理解這些機制至關重要,因為它能告訴你應該關注哪些信號,隨著風險的臨近,這些信號會變得更加顯著。意識本身就是一種優勢。大多數投資者仍然假設美元走弱會自動利好市場。這種假設在今天是危險且錯誤的,就像2007年認為抵押貸款「過於安全」的信念一樣。這是宏觀終局的靜默開端,全球流動性結構和貨幣動態將成為每一大類資產的決定性驅動力。

目前,我仍然看漲股票、黃金和白銀。但風暴正在醞釀。當我的模型開始顯示這一風險的逐步上升時,我將轉向看空股票,並立即向訂閱者發布這一轉變。

如果2008年教會了我們什麼,那就是警告信號總是可以被發現,只要你知道去哪裡尋找。監控正確的信號,理解背後的動態,當潮水轉向時,你將做好準備。