Strategy 硬剛 MSCI:12 頁抗辯公開信都說了些啥?

MSCI 擬將高比例持有數字資產的公司排除出全球指數,引發 Strategy 的強烈反擊。

原文標題: Strategy 硬剛 MSCI: DAT 的終極辯護

原文作者:KarenZ,Foresight News

關乎數字資產財庫公司(DAT)行業發展的博弈正在持續進行中。

10 月份,全球指數編制公司 MSCI 拋出一項提議,提議將數字資產持有量占總資產 50% 或以上的公司從其全球可投資市場指數中排除。這一舉措直接威脅到以 Strategy 為代表的數字資產財庫公司的市場地位,甚至可能改寫整個數字資產財庫公司的資本流向。

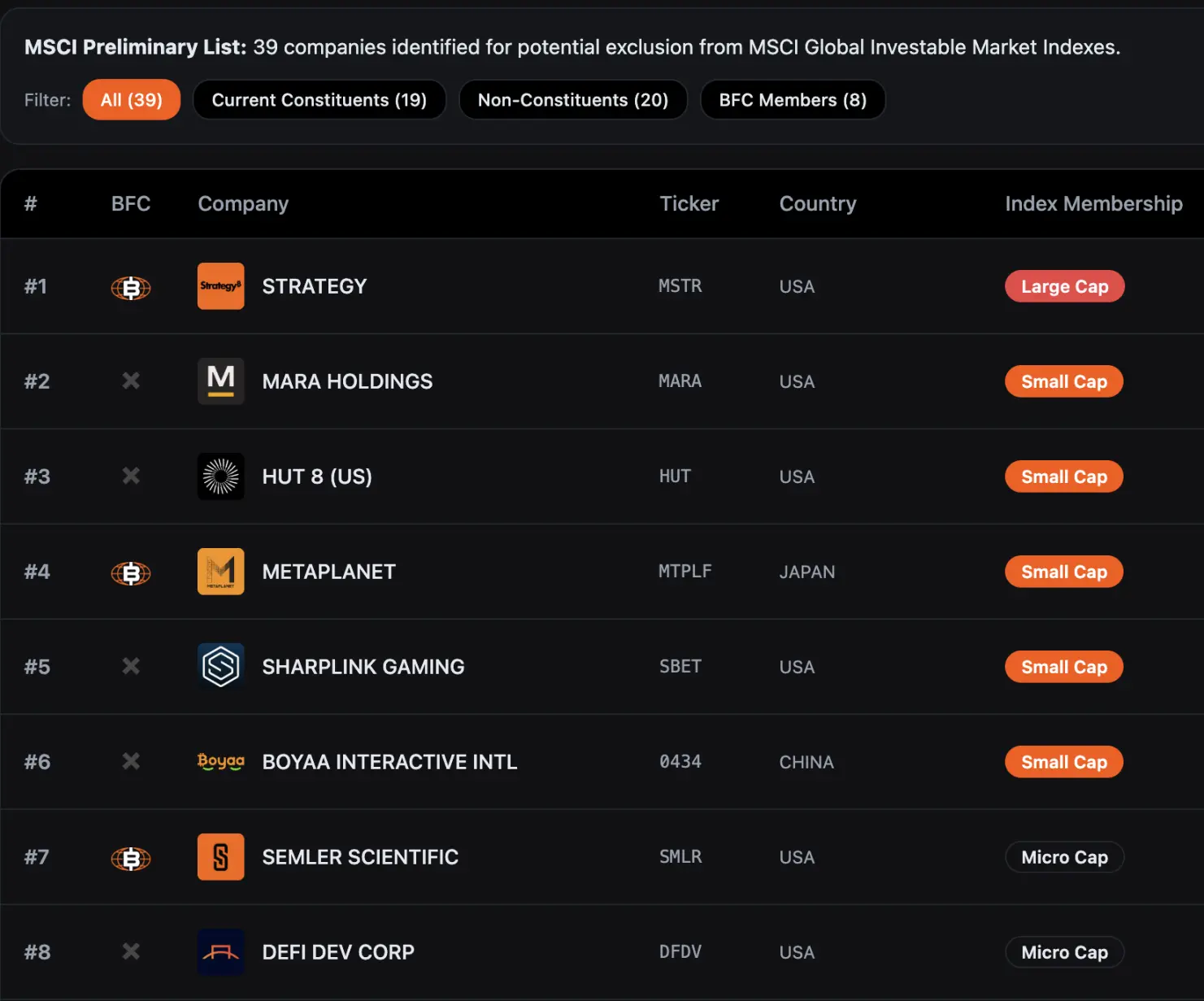

據 Bitcoin for Corporations 統計的數據,39 家公司可能被排除在 MSCI 全球可投資市場指數之外。摩根大通分析師此前警示,僅 Strategy 被剔除一項就可能導致近 28 億美元的被動資金流出,如果其他指數提供商跟進效仿這一規則,則可能造成高達 88 億美元的資金流出。

目前,MSCI 針對該提議的諮詢期將持續至 2025 年 12 月 31 日,最終結論預計在 2026 年 1 月 15 日前公布,若有調整則將納入 2026 年 2 月的指數評審環節正式實施。

面對這一緊迫局面,Strategy 於 12 月 10 日向 MSCI 股票指數委員會提交了一封措辭強硬的 12 頁公開信,由公司執行董事長兼創始人 Michael Saylor 與總裁兼 CEO Phong Le 聯合簽署,明確表達對該提議的堅決反對。信中直言:「這一提議具有嚴重誤導性,將對全球投資者利益與數字資產行業發展造成深遠的破壞性後果,我們強烈要求 MSCI 完全撤銷該計劃。」

Strategy 的四大核心抗辯理由

數字資產是重塑金融體系的革命性基礎技術

Strategy 認為,MSCI 的提議低估了比特幣和其他數字資產的戰略價值。自 16 年前中本聰推出比特幣以來,這一數字資產已逐步成長為全球經濟的關鍵組成部分,當前市場總值約達 1.85 萬億美元。

在 Strategy 看來,數字資產絕非簡單的金融工具,更是一項足以重塑全球金融體系的根本性技術創新------投資比特幣相關基礎設施的企業,正在搭建全新的金融生態,這與歷史上深度佈局單一新興技術的領軍企業別無二致。

正如 19 世紀的標準石油深耕油井開採、20 世紀的 AT&T 全力建設電話網絡,這些企業憑藉對核心基礎設施的前瞻性投資,為後續經濟轉型奠定了堅實基礎,最終成為行業標杆。Strategy 認為,如今聚焦數字資產的公司,正在重複這一「技術奠基者」的路徑,不應被傳統指數規則簡單否定。

DAT 是經營性企業而非被動基金

這是 Strategy 抗辯的核心論點------數字資產財庫公司(DAT)是具備完整商業模式的經營性企業,而非僅被動持有比特幣的投資基金。儘管 Strategy 目前持有超過 60 萬枚比特幣,但其核心價值並非依賴比特幣價格波動,而是通過設計並推出獨特的「數字信貸」工具,為股東創造可持續回報。

具體來看,Strategy 發行的「數字信貸」工具涵蓋固定股息率、浮動股息率、不同優先級別及信用保護條款的優先股等多種類型,通過出售這些工具募集資金後再用於增持比特幣。只要比特幣的長期投資回報超過 Strategy 以美元計價的融資成本,就能為股東與客戶帶來穩定收益。Strategy 強調,這種「主動運營 + 資產增值」的模式,與傳統投資基金或 ETF 的被動管理邏輯有本質區別,理應被視作正常的經營性企業。

同時,Strategy 還在信中提出質疑:為何石油巨頭、房地產投資信託(REITs)、木材企業等可集中持有單一類別資產,卻未被歸類為投資基金並排除在指數之外?僅針對數字資產公司設立特殊限制,顯然不符合行業公平原則。

50% 數字資產門檻是武斷、歧視且不切實際的

Strategy 指出,MSCI 的提議採用了歧視性的標準。許多傳統行業的大型公司也在其資產中高度集中持有單一資產類別,包括石油和天然氣公司、房地產投資信託基金、木材公司和電力基礎設施企業。但 MSCI 卻只針對數字資產公司設立了特殊的排斥標準,這構成了明顯的不公正對待。

從實施的可行性來看,該提議也存在嚴重問題。由於數字資產價格波動劇烈,同一家公司可能在數日內因資產價值變化而反復進出 MSCI 指數,造成市場混亂。此外,不同會計準則間的差異(美國 GAAP 與國際 IFRS 標準對數字資產的處理方式不同)將導致同一業務模式的公司因註冊地不同而獲得差異性待遇。

違背指數中立性原則,注入政策傾斜

Strategy 認為,MSCI 的提議本質上是對某類資產的價值判斷,違背了指數提供商應當保持中立的基本原則。MSCI 向市場和監管機構聲稱其指數提供「詳盡」的覆蓋範圍,旨在反映「底層股票市場的演變」,而不應該對「任何市場、公司、策略或投資的好壞或適當性做出判斷」。

通過選擇性地排斥數字資產公司,MSCI 實際上是在代表市場做出政策判斷,而這正是指數提供商應當避免的。

與美國數字資產戰略相悖

Strategy 特別強調,該提議與特朗普政府推進數字資產領導地位的戰略目標相衝突。特朗普政府在上任首周即簽署行政令以促進數字金融技術增長,並建立了戰略性比特幣儲備,旨在使美國成為數字資產領域的全球領導者。

但 MSCI 的提議若落地,將直接阻止美國養老金、401 (k) 計劃等長期資金投資數字資產公司,導致數十億美元資本流出該行業,不僅會阻礙美國數字資產創新企業的發展,還可能削弱美國在這一戰略性領域的競爭力,與政府既定政策方向背道而馳。

Strategy 援引分析師的估計稱,僅 Strategy 一家就可能因 MSCI 的提議面臨高達 28 億美元的股票被動清算。這不僅傷害了 Strategy 本身,還將對整個數字資產生態系統產生寒蟬效應,例如可能迫使比特幣礦業公司提前出售資產以調整資產結構,進而扭曲數字資產市場的正常供需關係。

Strategy 的最終訴求

Strategy 在公開信中提出兩大訴求:

一是希望 MSCI 徹底撤回該剔除提議,讓市場通過自由競爭檢驗數字資產財庫公司(DAT)的價值,使指數能中立、忠實地反映下一代金融科技的發展趨勢;

二是若 MSCI 仍堅持對數字資產公司「特殊對待」,則需擴大行業諮詢範圍、延長諮詢時間,並提供更充分的邏輯支撐來解釋規則的合理性。

Strategy 並非孤軍奮戰

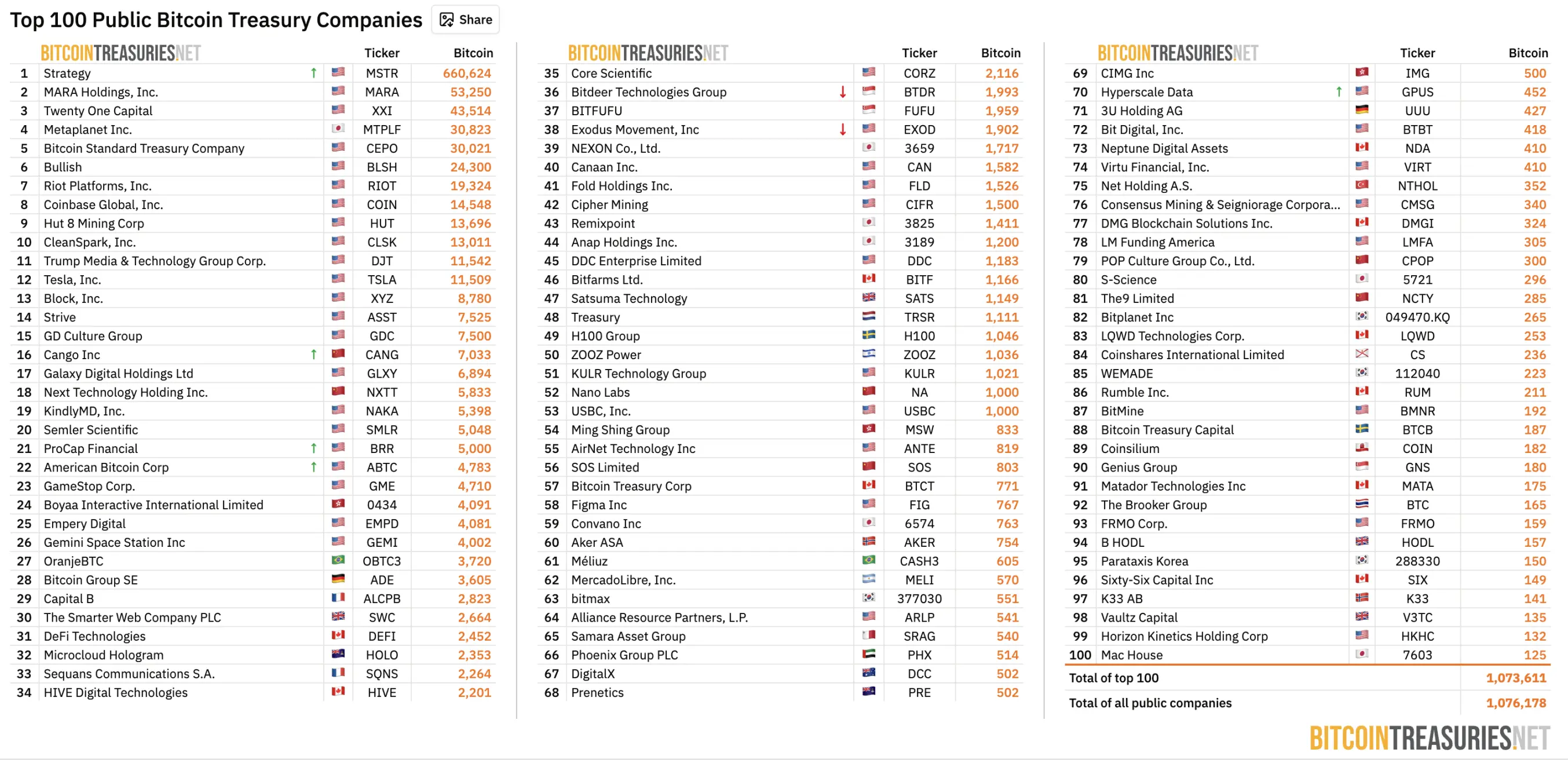

Strategy 並非孤軍奮戰。據 BitcoinTreasuries.NET 數據統計,截至 12 月 11 日,全球 208 家上市公司持有超 107 萬枚比特幣,超過比特幣總供應量的 5%,當前價值約 1000 億美元。

來源:BitcoinTreasuries.NET

這些數字資產財庫公司已成為機構採用加密貨幣的重要橋樑,為養老基金、捐贈基金等傳統金融機構提供了合規的間接敞口。

此前,持有比特幣的上市公司 Strive 建議 MSCI 應將數字資產公司的「選擇權」交還給市場。一個簡單直接的方案是創建現有指數的「剔除數字資產財庫公司」版本,例如 MSCI USA ex Digital Asset Treasuries 指數和 MSCI ACWI ex Digital Asset Treasuries 指數,通過透明的篩選機制讓投資者自主選擇跟蹤基準,既保留指數的完整性,也滿足不同投資者的需求。

此外,行業組織 Bitcoin for Corporations 已發起聯名倡議,呼籲 MSCI 撤回該數字資產提案,主張應根據公司實際商業模式、財務業績與運營特徵進行分類,而非簡單以資產占比劃線。據該組織官網顯示,目前已有 309 家公司或投資人簽署聯名信,簽署者除 Strategy 外,還包括 Strive、BitGo、Redwood Digital Group、21MIL、Btc inc、DeFi Development Corp 等行業內知名企業的高層,以及眾多個人開發者與投資者。

小結

Strategy 與 MSCI 的這場對峙,本質上是一場關於「新興金融創新如何融入傳統體系」的根本性辯論。數字資產財庫公司(DAT)作為傳統金融與加密貨幣世界的「跨界者」,既非純粹的科技企業,也不是簡單的投資基金,而是一種依託數字資產構建的全新商業模式。

MSCI 的提議試圖用「50% 資產占比」標準,將這些複雜實體歸為「投資基金」並排除在指數之外;而 Strategy 則堅持認為,這種簡化處理是對其商業本質的嚴重誤解,更是對指數中立性原則的背離。隨著 2026 年 1 月 15 日決策日期的臨近,這場博弈的結果不僅將決定多家比特幣持有上市公司的指數「入場資格」,更將為數字資產行業在全球傳統金融體系中的未來地位,劃定關鍵的「生存邊界」。

參考資料 \<1> https://assets.contentstack.io/v3/assets/bltf8d808d9b8cebd37/blt26a263f232aa531c/693976b64c2a191113a60111/strategy-msci-letter.pdf \<2> https://app2.msci.com/webapp/indexann/DocGet?pubkey=0bZz7Im3vZU%3D\&lang=en\&format=html \<3> https://x.com/ColeMacro/status/1996930014441623902

推薦閱讀:

亞洲最大比特幣財庫公司 Metaplanet 為何不抄底?

Multicoin Capital:金融科技 4.0 時代到來

a16z 重倉的 Web3 獨角獸公司 Farcaster 被迫轉型,Web3 社交是伪命題嗎?

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Animoca Brands Japan與Solv合作推進機構比特幣資金管理

簡單來說 Solv Protocol 和 Animoca Brands Japan 合作推出了日本首個機構級比特幣支付平台。DeFi 該框架使企業能夠將比特幣資金轉化為安全、可產生收益的鏈上資產。

Bitget Wallet 與 Ondo 合作,在 BNB 鏈上推出超過 100 種代幣化股權。

簡單來說 Bitget Wallet 擴大了與 Ondo Finance 的合作關係,在 BNB Chain 上推出了 100 多種代幣化的美國股票和 ETF,從而擴大了全球對美國市場的訪問。

Hex Trust 將推出並託管 wXRP,擴大 XRP 的規模。 DeFi 跨區塊鏈的實用性

簡單來說 Hex Trust 已推出並將託管 wXRP,wXRP 是一種完全 1:1 支援的代幣,擴展了 XRP 的功能。 DeFi 以及跨鏈實用功能,初始流動性超過 100 億美元。

「零手續費」假象:Lighter用高延遲收走了成本

Lighter DEX 打出的0% 手續費,本質上是以200–300 毫秒的交易延遲換來的隱性成本。由於加密市場波動劇烈,這段延遲讓用戶在成交時持續吃到逆向選擇與滑點,實際成本比高級帳戶高出5–10 倍