年底發幣? Lighter比Hyperliquid強在哪

Lighter的突圍之路

近日,幾個疑似與Lighter 團隊成員相關聯的地址在polymarket 的“Lighter 是否會在年底之前TGE”市場中,買入了價值12.5 萬美元的“YES”份額。 Coinbase 也在幾天前宣布將LIGHTER 加入上幣路線圖。種種證據都表明,Lighter 的TGE 真的要來了。

市場終究會懲罰每一個傲慢的旁觀者,就像當初把Hyperliquid 看作一個性能加強但更中心化的GMX 一樣,很多人習慣性地將Lighter 視為Hyperliquid 的又一個模仿者。

然而Lighter 在商業模式、發展策略和技術架構上與hyperliquid 都有著雲泥之別,這些差異預示著Lighter 將成為Hyperliquid 在CEX 之外的第一個真正的威脅。

散戶友善的費用結構

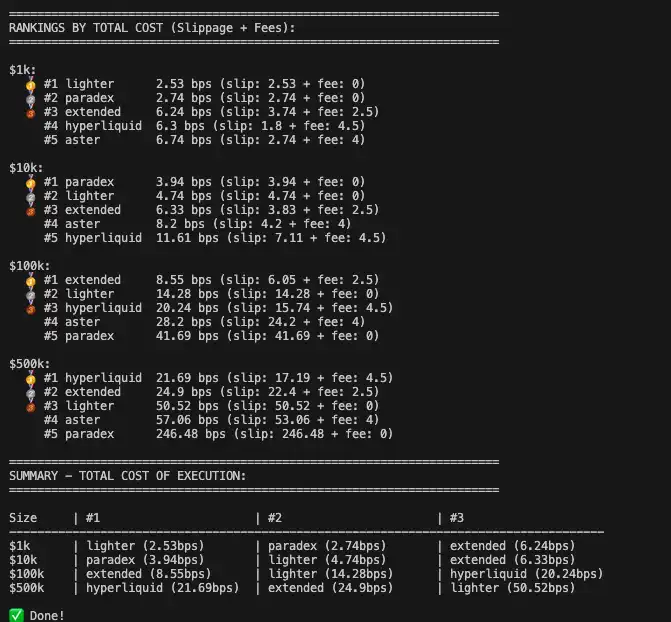

相較於Hyperliquid 以交易量分級的費用結構,Lighter 採用了0 手續費的方式吸引散戶進行交易。

根據社群使用者 @ilyessghz2 的計算,對於本金在1,000 美元到10 萬美元之間的普通交易者,Lighter 的總執行成本(滑點+費用)顯著低於Hyperliquid。

Hyperliquid 的低費率優勢主要體現在50 萬美元以上的大資金帳戶,而在更廣大的長尾散戶區間,Lighter 實際上提供了更具競爭力的交易成本。這種「無費用」特性的感知對於高頻交易的散戶尤其明顯。

被低估的商業模式

天下沒有白吃的午餐。在0 手續費的背後,Lighter 實質上將Robinhood 的商業模式——訂單流支付(PFOF)移植到了鏈上。

Lighter 把散戶的訂單流打包出售給做市商,由做市商在買賣價差中獲利,並向Lighter 支付回扣。 PFOF 本質上是巧妙地將顯性的交易成本轉化為隱性的執行成本(如略寬的價差)。

PFOF 模式成立的根本原因是做市商願意為散戶的訂單流付費,因為這些訂單通常被視為「無知流動性」。與機構訂單相比,散戶的交易方嚮往往缺乏對未來價格走勢的準確預測,更多是基於情緒或短期波動,因此做市商與其對賭的風險極低,獲利空間巨大。

隨著交易量的擴大,Lighter 能夠向做市商索取更高的返傭。這種模式在傳統金融中早已被驗證,Robinhood 僅靠PFOF 就能在每季賺取數億美元。

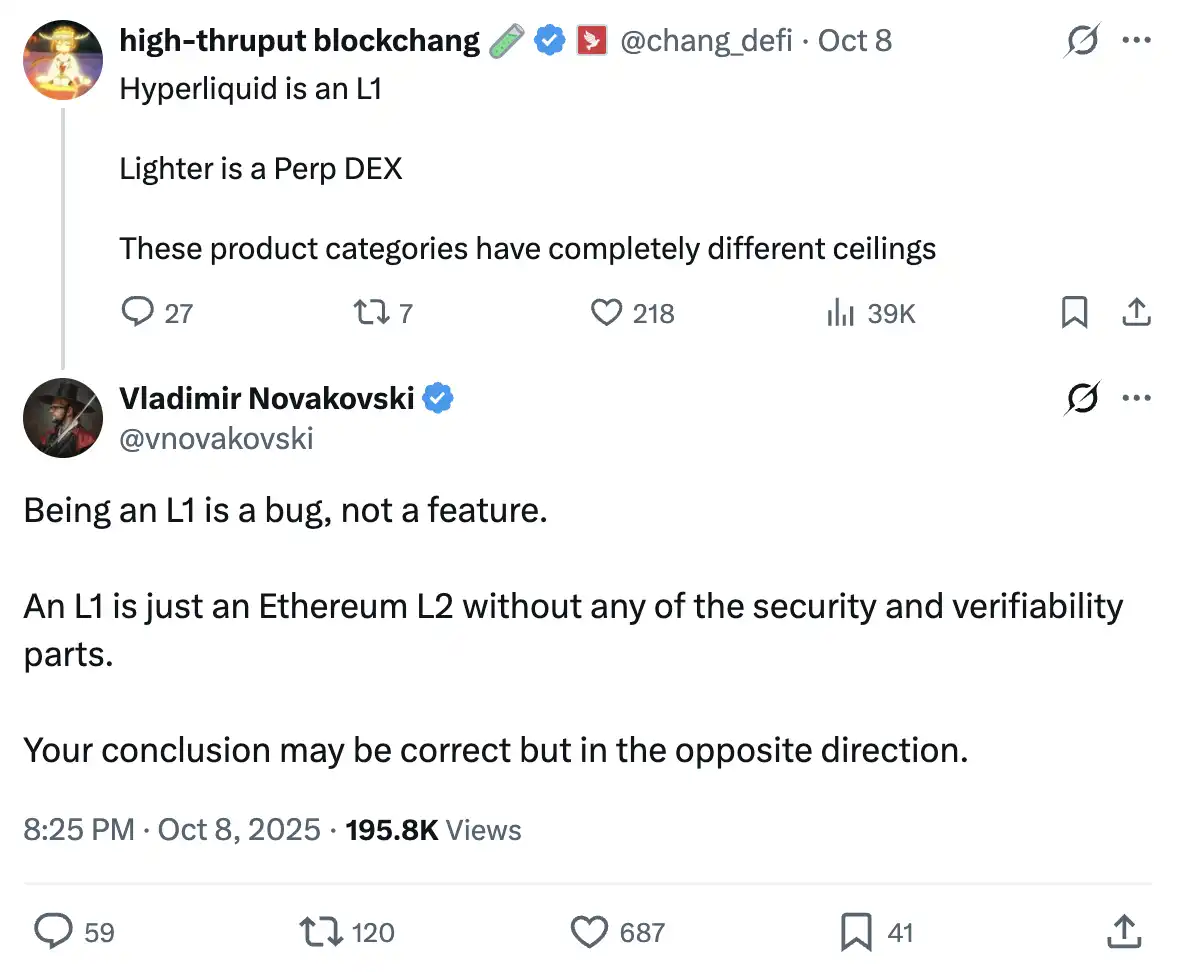

L1 是一個「Bug」

Lighter 創辦人一句「L1 是個Bug,而不是特性」曾經將自己置於風口浪尖,但這句話確實暗示了Hyperliquid 的痛處。

在「JellyJelly 攻擊HLP」事件中,團隊用「拔網路線」的方式保護了HLP 的資金安全。 「形式主義」的驗證者投票掩蓋不了平臺本身的中心化問題。

除此之外,Hyperliquid 的現貨交易依賴HyperUnit,一個由少數節點控制的多簽跨鏈橋。 Ronin、Multichain 等多簽跨鏈橋的黑歷史一再證明,無論多簽設計得多麼精巧,只要涉及人的信任,就存在被黑客通過社會工程被51% 攻擊的風險。

Hyperliquid 作為單體應用鏈,機構必須額外承擔對橋接節點和鏈本身安全性的信任成本,這在合規層面幾乎是不可逾越的障礙。

選擇成為以太坊的L2 讓Lighter 不需要依賴第三方的信任假設。對於風險厭惡的機構資金而言,這是一個根本性的差異。在未來進入L2 的Stage 1 之後,即使Lighter 的排序器作惡或宕機,用戶仍可透過ETH 主網合約強制提款。

而這只是前菜,Lighter 技術架構的皇冠明珠,是透過零知識證明實現的能夠基於乙太網路主網映射的「通用全倉保證金」系統。

DeFi 的流動性是碎片化的。用戶在Aave 上的存款、在Uniswap 上的LP 憑證、在Lido 質押的stETH,無法直接用作交易的保證金。

利用ZK 技術,Lighter 允許用戶將以太坊主網上的資產(如stETH, LP Tokens, 甚至未來的代幣化股票)鎖定在L1 合約中,同時直接映射為L2 上的保證金,從而無需依賴單獨的L1 <-> L2 跨鏈橋。這意味著用戶可以在主網持有stETH 賺取質押收益的同時,用其作為抵押品在Lighter 上開合約,並在主網即時清算,實現「收益疊加」和資本效率最大化。

這種映射能力帶來了為Lighter 帶來了其他L1 Perp DEX 無法企及的安全性,這也是其在引入機構級資金的最大籌碼。

「鐵三角」

一個由「Robinhood-Lighter-Citadel」構成的「鐵三角」正在浮出水面。

Lighter 的創辦人Vladimir Novakovski 曾任職於全球最大的做市商Citadel,並曾擔任Robinhood 的顧問。 Robinhood 是散戶使用最多的美股券商,Citadel 是Robinhood 最大的市場合作夥伴,而Robinhood 又是Lighter 的直接投資者。

理想的情況下,這可以成為一個完美的商業閉環。 Robinhood 負責前端獲客,將數千萬美股散戶引入加密世界;Lighter 作為後端執行引擎,負責撮合與清算,提供納斯達克級別的交易體驗和ZK-rollup 帶來的安全保障;而Citadel 等做市商則負責消化這些訂單流,。

一旦Citadel 決定將Lighter 作為其對沖和交易代幣化股票現貨、股票永續合約及RWA 的主要場所,那麼所有依賴Citadel 流動性的券都將別無選擇,只能接入Lighter。在這個敘事下,Lighter 成為了連結傳統金融與鏈上世界的介面。

大一統

Hyperliquid 透過HIP-3 提案,將市場部署外包給外部團隊,這帶來了生態的繁榮和對HYPE 的強力買壓,卻無可避免地導致了嚴重的流動性割裂——例如兩個HIP-3 交易所Felix 和Trade.xyz 均支持交易TSLA,造成了同一資產的流動性分散。

同時,HIP-3 模式下的交易所們的合規責任模糊且難以統一,無法集中解決合規問題。

Lighter 擁有Peter Thiel 的Founders Fund、a16z 和Coinbase Ventures 等頂級資本的注資,在政治資本上佔據了合規博弈的有利身位。

Lighter 堅持的單體統一架構,也呼應了Citadel 對SEC 的呼籲:「代幣化資產必須擁有相同的規則、相同的保護和相同的市場結構」。

隱私性

Hyperliquid 的交易全透明特性對於大資金用戶來說是一個明顯的劣勢。鏈上數據會公開所有大額部位的入場價格和清算點位,大戶很容易面臨被搶跑或針對性清算的風險。

Lighter 能夠隱藏用戶的交易和持倉資料。對於大型基金和機構投資者而言,匿名性是進行大額交易時的基本要求。畢竟沒有人願意在交易對手面前暴露自己的底牌。

隨著鏈上衍生性商品市場的成熟,那些能夠有效保護用戶交易隱私的平台,將更有機會吸引核心流動性的加入。

Perp DEX 的TGE 魔咒

TGE 往往是Perp DEX 命運的分水嶺。 Hyperliquid 的成功關鍵在於其在積分激勵結束後,交易量不降反升,打破了「挖提賣」的詛咒。

有著明確VC 解鎖日程的Lighter 要面臨更嚴峻的考驗。空投預期兌現後,用戶是否會流向下一個Perp DEX?流動性隨TGE 流失,滑點的惡化將直接損害交易體驗,進而觸發交易量持續萎縮的「死亡螺旋」。

結語

將視線從局部的存量博弈移開,一場更宏大的敘事正在展開。

一年前,鮮有人能預見Hyperliquid 能真正向中心化交易所挑戰。 Lighter 與Hyperliquid 並非殊死搏鬥的敵手,而是處於同一條戰壕的戰友。它們共同指向了那個盤踞已久的舊秩序。

Perp DEX 對抗CEX 的戰爭,才剛開始。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

速覽Solana Breakpoint 2025黑客松33個得獎項目

超9,000名參賽者組隊提交了1576個項目,合計33個項目獲獎,都是百里挑一的行業種子項目。

Vision宣布VSN代幣登陸Bitget,加速其國際擴張進程

VSN 在Bitget 的上市將進一步提升其在全球現貨市場的影響力,增加流動性和曝光度。