反彈至供應區

執行摘要

- 比特幣仍處於低波動性的盤整狀態,壓縮的區間掩蓋了潛在的脆弱性提升及未解決的方向共識。

- 期權市場持續反映較高的下行凸性,顯示即使現貨及衍生品部位改善,尾部風險需求依然強勁。

- 波動性風險被延後而非解決,市場在流動性條件轉變時仍易受到突發重定價的衝擊。

- 機構資產負債表資金流經歷完整去風險循環後已趨於穩定,但累積仍然不均且以事件驅動為主,尚未形成結構性持續。

- 現貨市場行為轉趨正向,Binance與整體交易所資金流進入以買方為主的狀態,同時Coinbase的賣壓明顯緩解。

- 近期衝破96,000美元區間主要由衍生品主導的軋空行情推動,當時期貨成交量相對單薄。

- 長期持有者分布速度放緩,成本基礎聚集區及信心帶正在形成發展中的結構性價格底部。

- 更廣泛的市場方向在現貨持續累積重新出現前,將愈發依賴流動性條件與衍生品部位。

鏈上洞察

上方供給測試

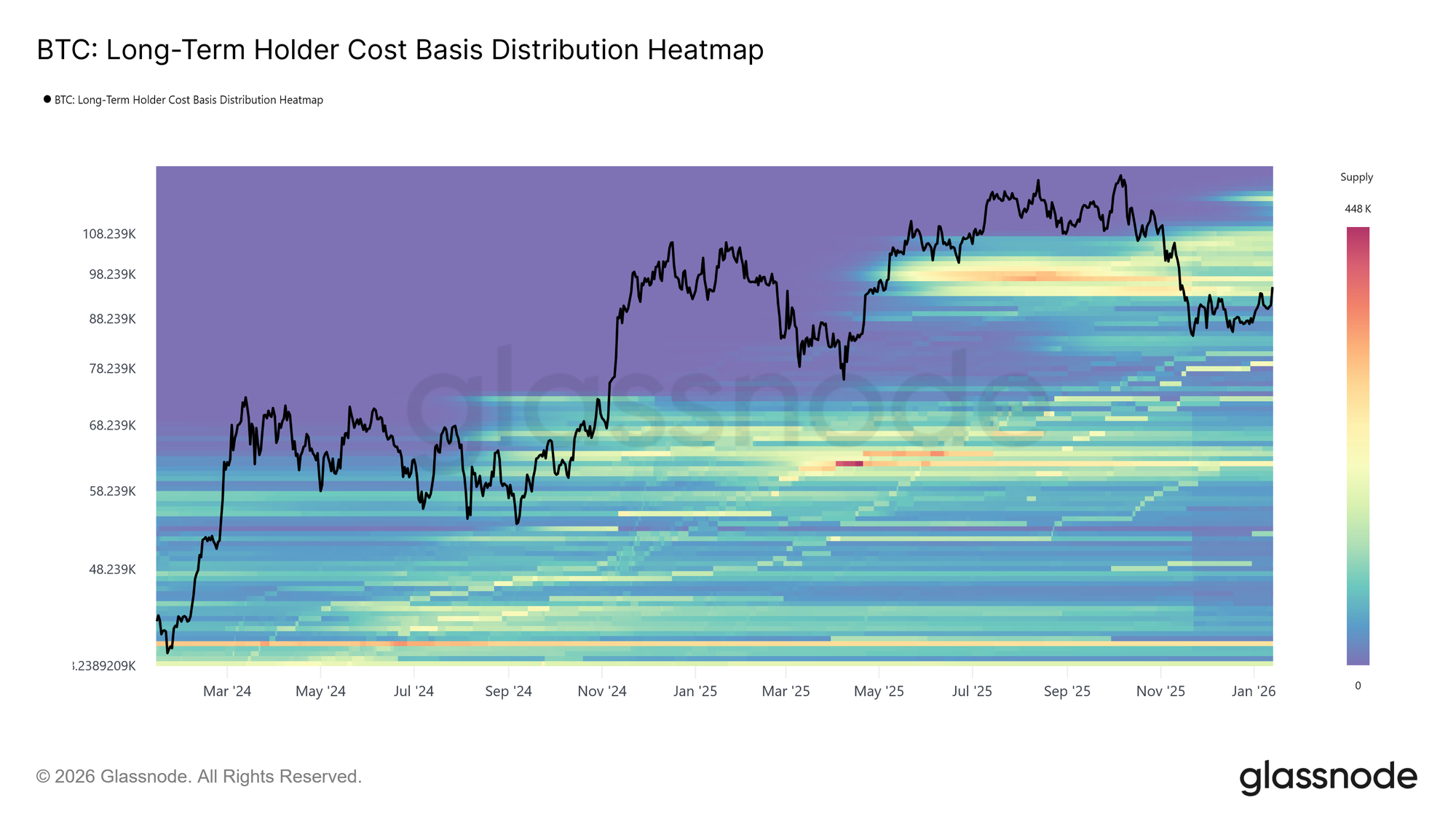

比特幣以建設性的動能迎來新的一年,連續創下兩個更高的高點,價格推進至95,600美元。然而,這波年初上漲直接將價格帶入歷史上意義重大的供給區。當前市場位於2025年4月至7月間長期持有者所累積的大量供給區,該時期特徵為在周期高點持續分布。

如長期持有者成本基礎分布熱圖所示,自2025年11月以來的反彈多次在該聚集區下緣(約93,000至110,000美元)受阻。每次上攻都遭遇新的賣壓,導致價格難以持續結構性回升。

此區域一貫作為過渡屏障,將修正階段與持久牛市區隔開來。隨著價格再度壓力測試上方供給,市場正面臨熟悉的韌性考驗,唯有消化長期持有者分布才有機會迎來更大級別的趨勢反轉。

成本基礎上的信心

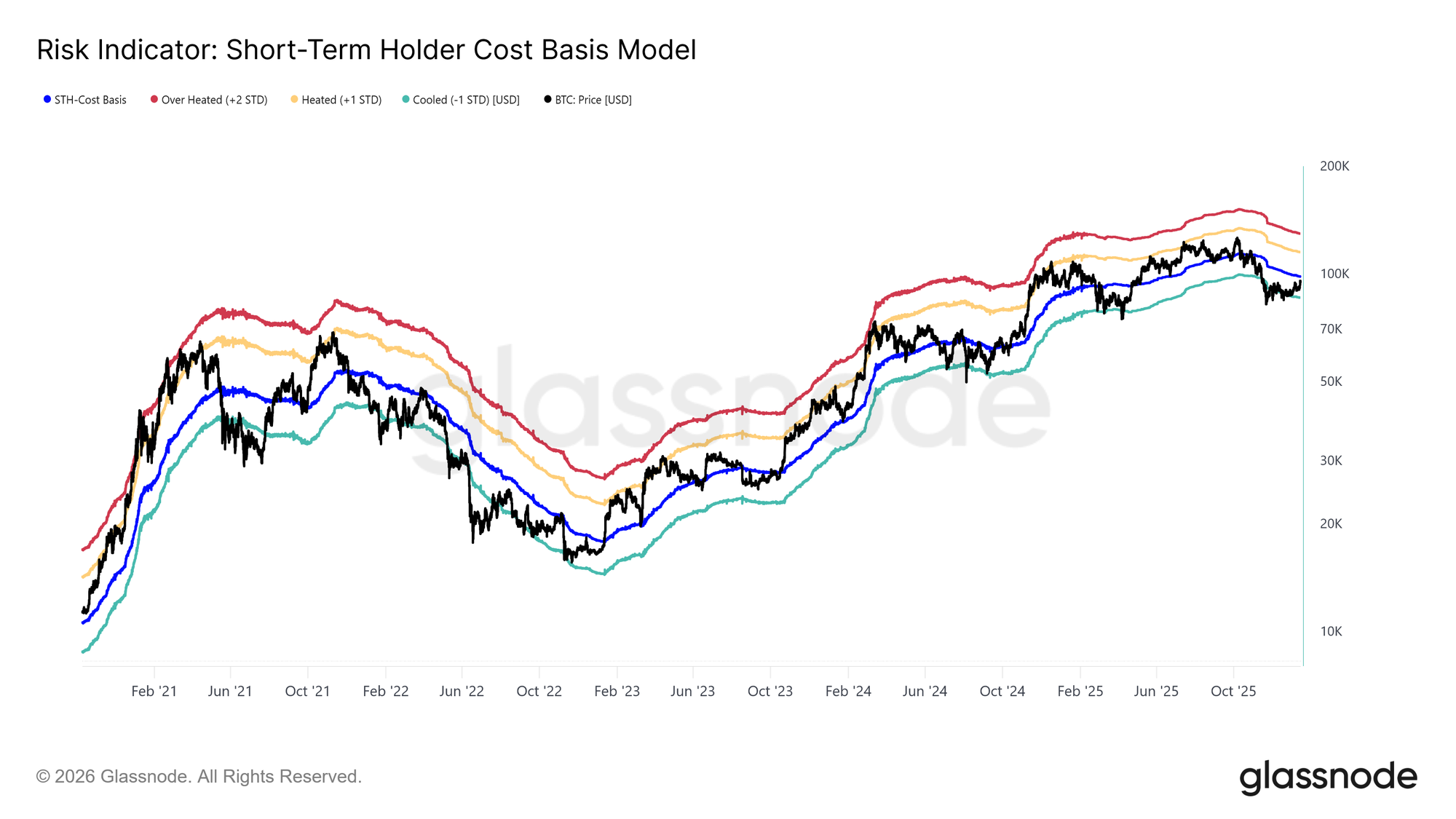

面對來自高位買家的新一輪賣壓,市場焦點轉向短期持有者成本基礎,目前位於98,300美元。這個水位代表近期投資人的加權入場價,是衡量市場信心的關鍵指標。若價格能持續站穩於此上方,表示新需求正在消化上方供給,讓新買家維持獲利。

歷史上,重新站回並守穩短期持有者成本基礎,往往意味著修正階段向更持久上升趨勢過渡。 相反,若多次無法站穩此關鍵價位,將強化新進參與者的防禦性行為。因此,價格能否穩定在98,300美元以上,對於恢復趨勢延續信心及建立可持續上漲基礎至關重要。

長期持有者分布放緩

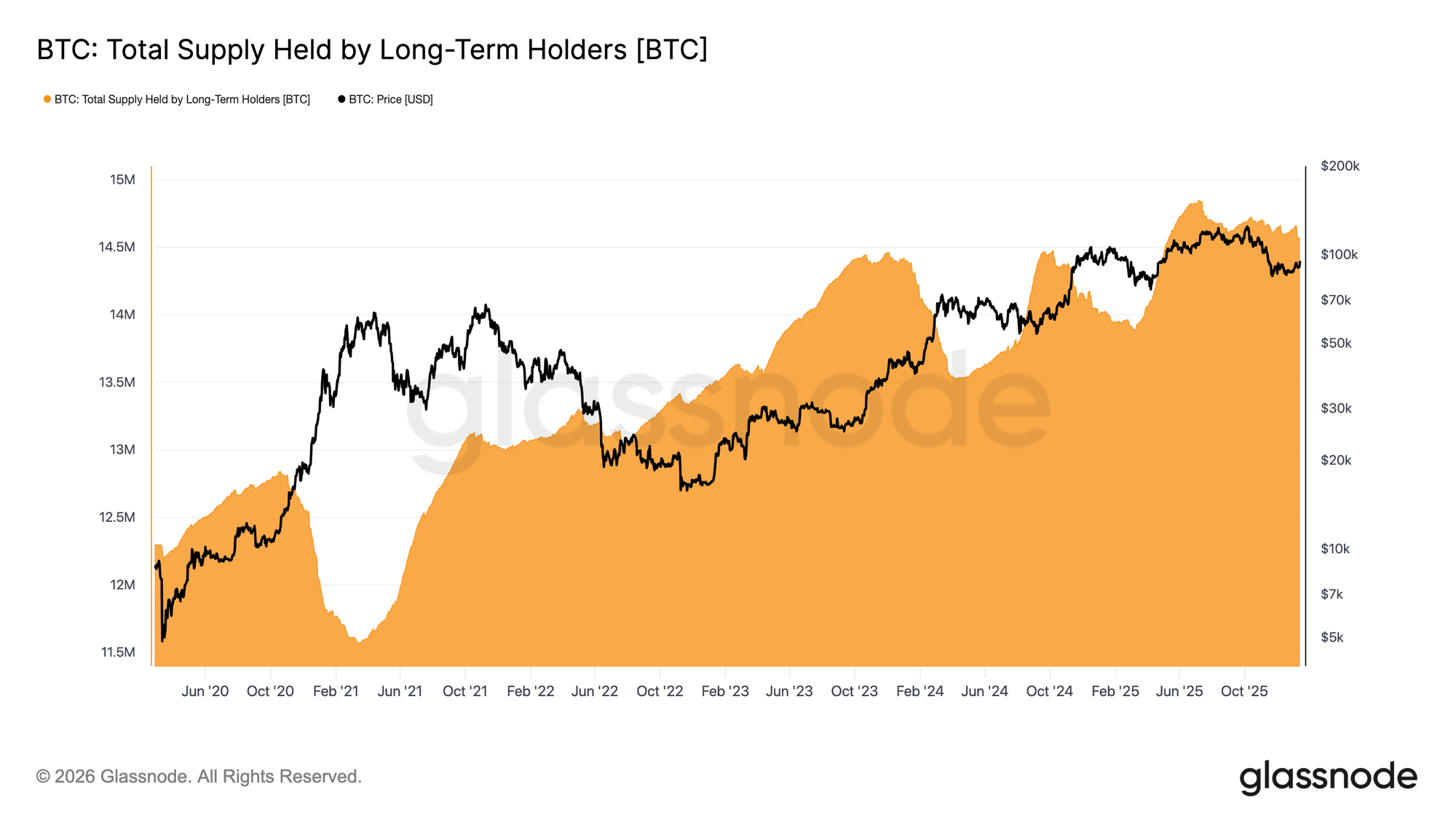

隨著價格壓力測試長期持有者供給,觀察重點轉向這些投資人是否加速分布,抑或賣壓開始緩解。重要衡量指標為長期持有者總持幣量,此數據反映超過約155天門檻的成熟幣與被花費幣數之間的平衡。

目前,長期持有者供給仍呈下降趨勢,但與2025年第三及第四季度出現的激進分布相比,下降速率已大幅放緩。這表明長期持有者雖仍為淨賣方,但賣壓強度已有所緩和。

若要出現可持續的行情反彈,市場必須轉為成熟供給超越長期持有者花費的狀態。 這樣的轉變將推動長期持有者持幣量上升,此結構上一次出現在2022年8月至2023年9月及2024年3月至2025年7月,皆為後續強勁且持久復甦的前兆。

需求與分布的拉鋸

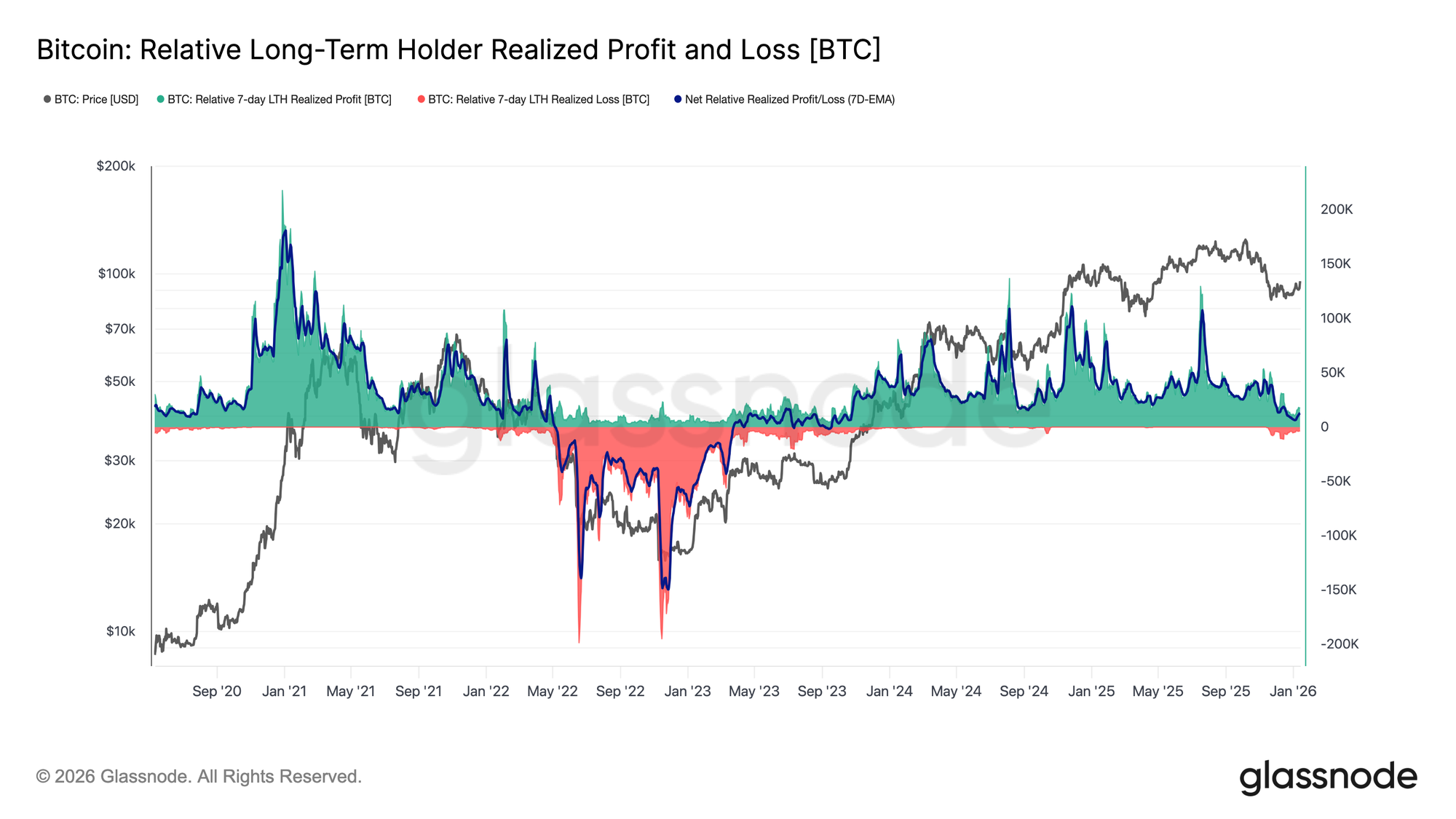

綜合來看,2025年第二季累積的長期持有者,若價格明確突破上方供給區,仍是最有可能釋放賣壓的來源。他們的行為可透過長期持有者淨實現盈虧指標精確觀察,目前數據顯示分布節奏明顯冷卻。

目前,長期持有者每週實現約12,800枚BTC的淨利潤,與周期高點每週超過100,000枚BTC相比大幅放緩。這意味獲利了結仍在發生,但遠不如先前分布階段那般激烈。

後續發展將主要取決於需求端,特別是能否消化2025年第二季累積者的供給。若長期無法守住約81,000美元的真實市場均價,則劇烈拋售風險將大幅上升,類似2022年4月至2023年4月期間所見的情境。

鏈外洞察

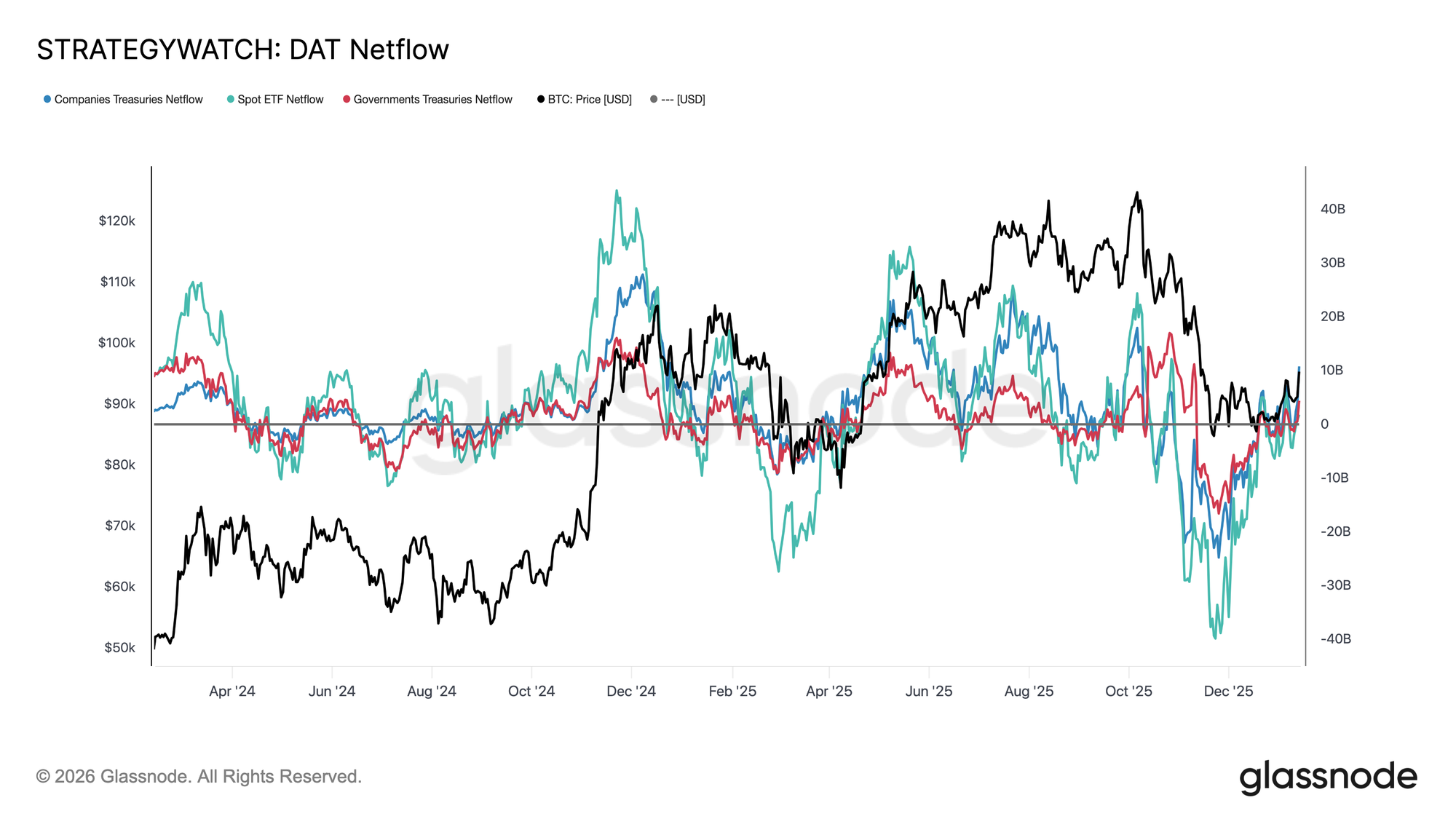

機構資金流重置

過去幾個月,機構資產負債表資金流已經完成全面重置。在現貨ETF、企業與主權機構長期大幅流出後,淨流動現已穩定,意味來自結構性長線持有者的賣壓已被消耗殆盡。

現貨ETF率先轉為淨流入,重新成為邊際買方主力。自成立以來,現貨ETF在每一輪擴張中都扮演關鍵角色,近期回流顯示真正的資金配置者再次開始重建曝險,而非僅僅參與波動交易。

企業與主權資金流也趨於平緩,僅在盤整階段偶有流入。然而,資金累積仍屬不均且多為事件驅動,難以持續。

在這種環境下,資產負債表需求扮演的是價格穩定器而非成長引擎,短期走向更加敏感於衍生品部位及短線流動性。

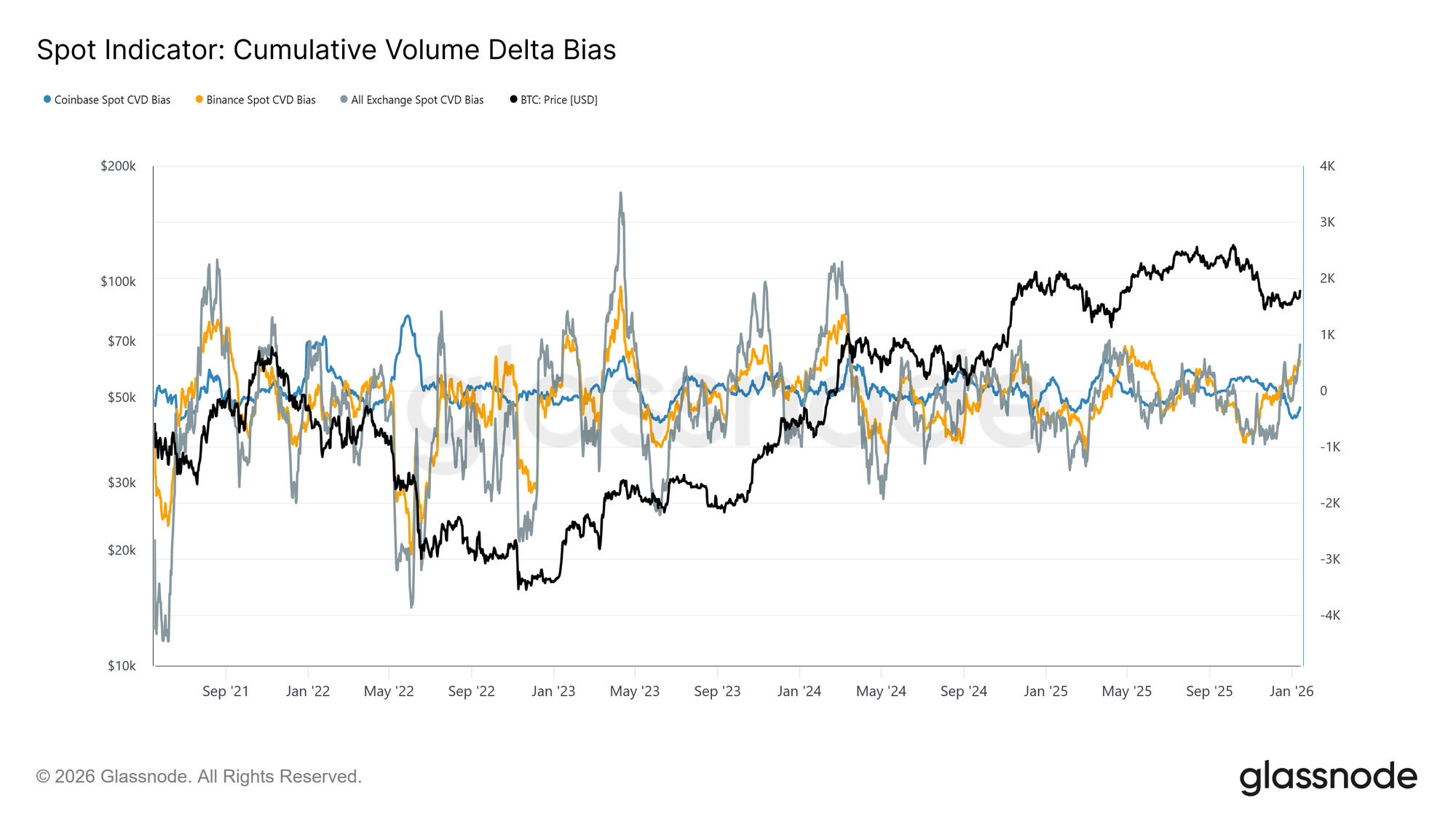

現貨資金流轉趨正向

近期回調過後,現貨市場行為開始轉好,Binance及整體交易所CVD指標重返以買方為主的狀態,反映賣壓持續消退,市場參與者再次選擇吸納供給,而非在上漲中分布。

同時,Coinbase作為盤整期間賣壓最為持續的來源,其賣出行為也已大幅放緩。Coinbase主導分布的緩和,消除了關鍵的上方供給來源,幫助價格穩定並為後續反彈鋪路。

現貨參與雖尚未出現完整趨勢擴張階段常見的持續積極累積,但主流交易所重歸淨買入已是結構性正向轉變。

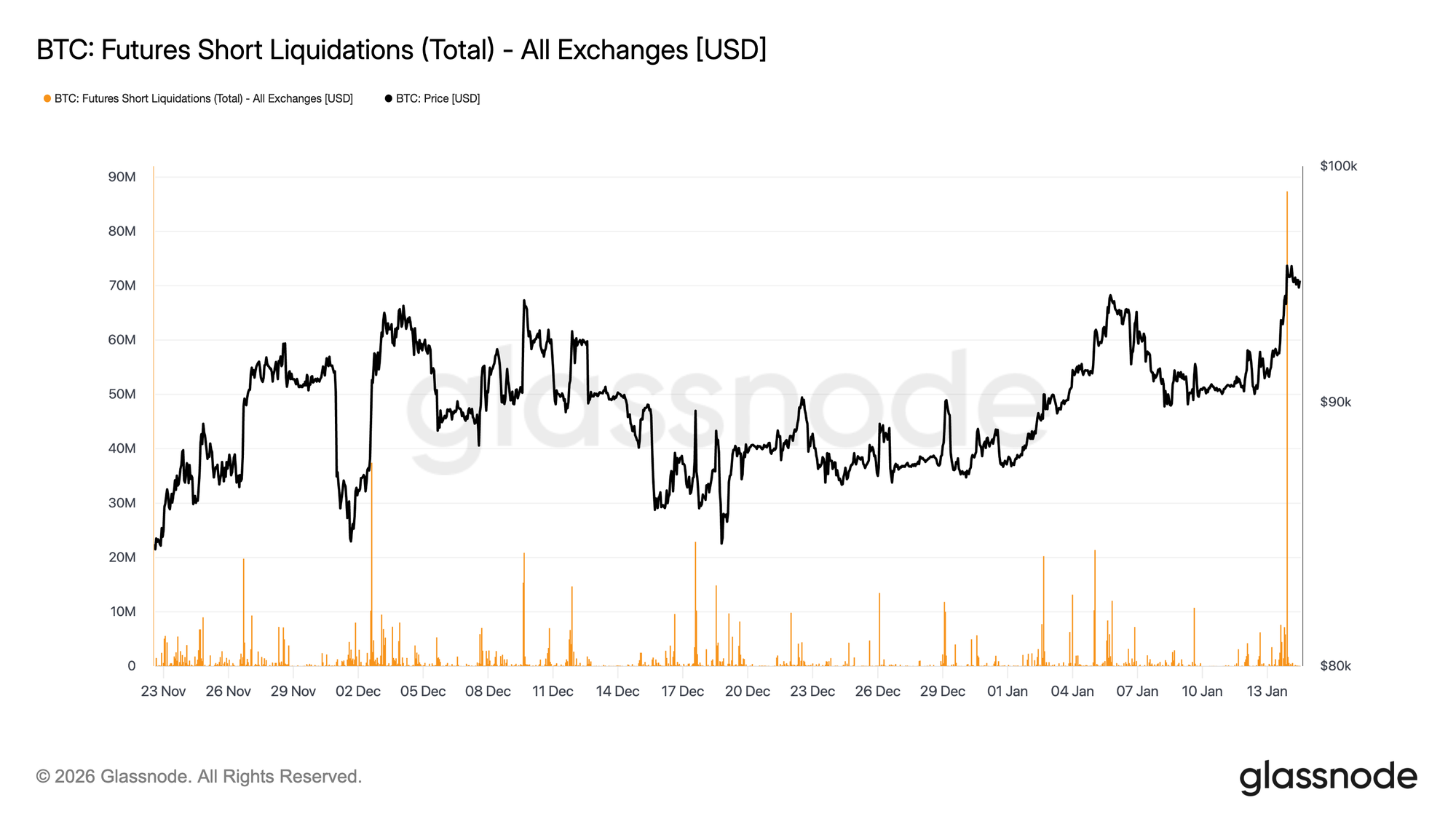

期貨交易員軋空

雖然此次衝破96,000美元多由空單被強制平倉推動,但衍生品成交量相對單薄。即使價格回升,期貨換手率仍明顯低於2025年大部分時間的活躍程度。

這說明本次突破出現在流動性較輕的環境下,部位稍有變動就能引發不成比例的價格波動。實際而言,並不需要大量新資金就能逼空單出場,推動價格突破阻力。

後續市場能否延續,將取決於現貨需求及成交量能否跟上,否則一旦被動買盤枯竭,反彈可能迅速消退。

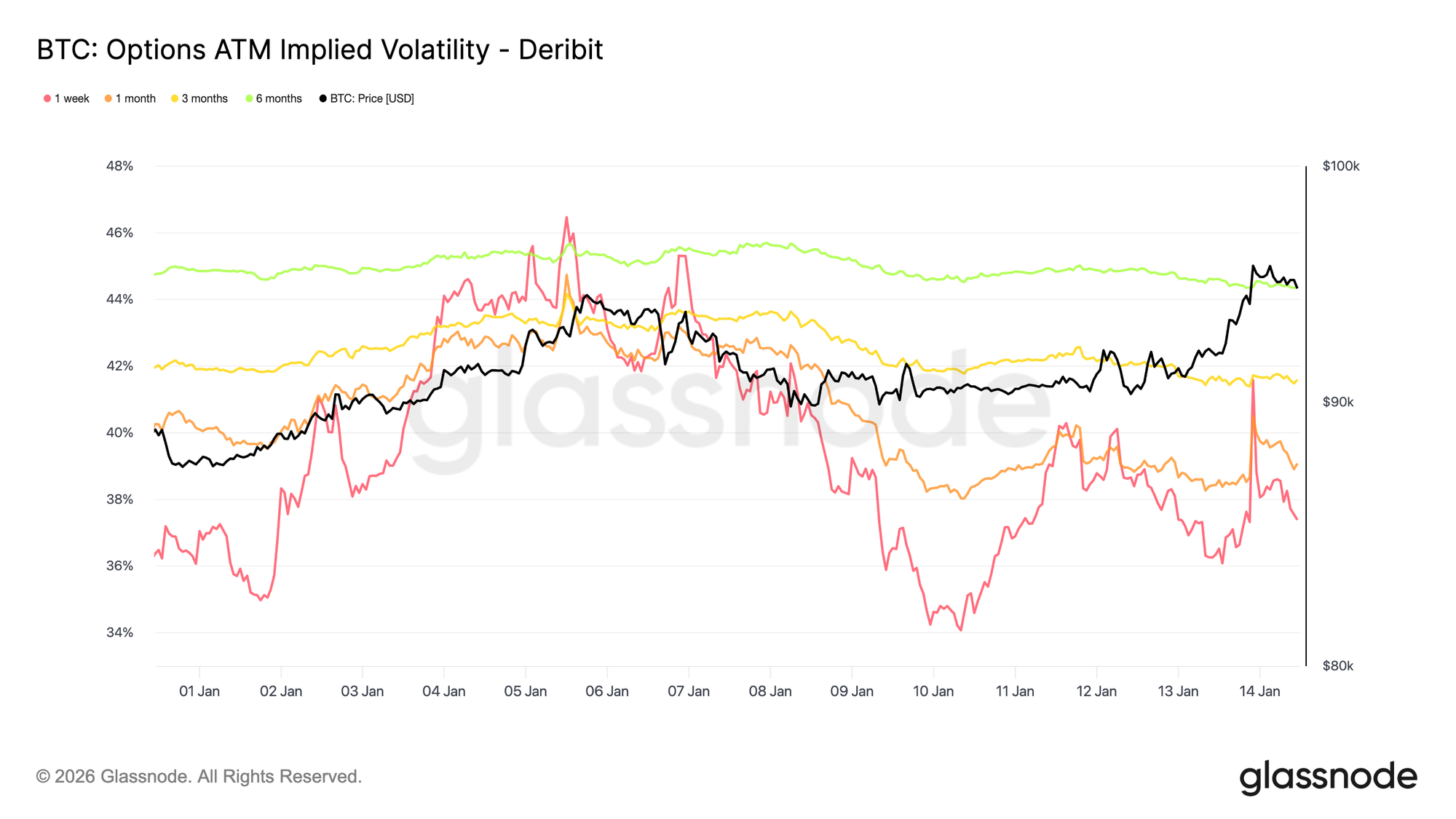

低波動性,未解風險

隱含波動率在各期限上仍維持低檔,進一步強化近期價格走勢的平靜。遠月合約波動率小幅下滑,短天期則對現貨變化反應較大。不過,這類短線反應並未向長期傳遞,顯示短線凸性需求有限。

這並不代表不確定性消失,而是風險被向後展延。期權市場並未展現信心,而是預期真正的重定價更可能出現在未來,而非立即發生。

波動率隨期限緩步上升,說明市場將不確定性分配給時間,而非特定事件。期限結構水準調整而非形狀變化,與市場預期短線穩定但仍承擔潛在風險相符。

這很重要,因為波動率若是由部位壓制而非趨勢明朗,往往在環境一變時會突然重估。

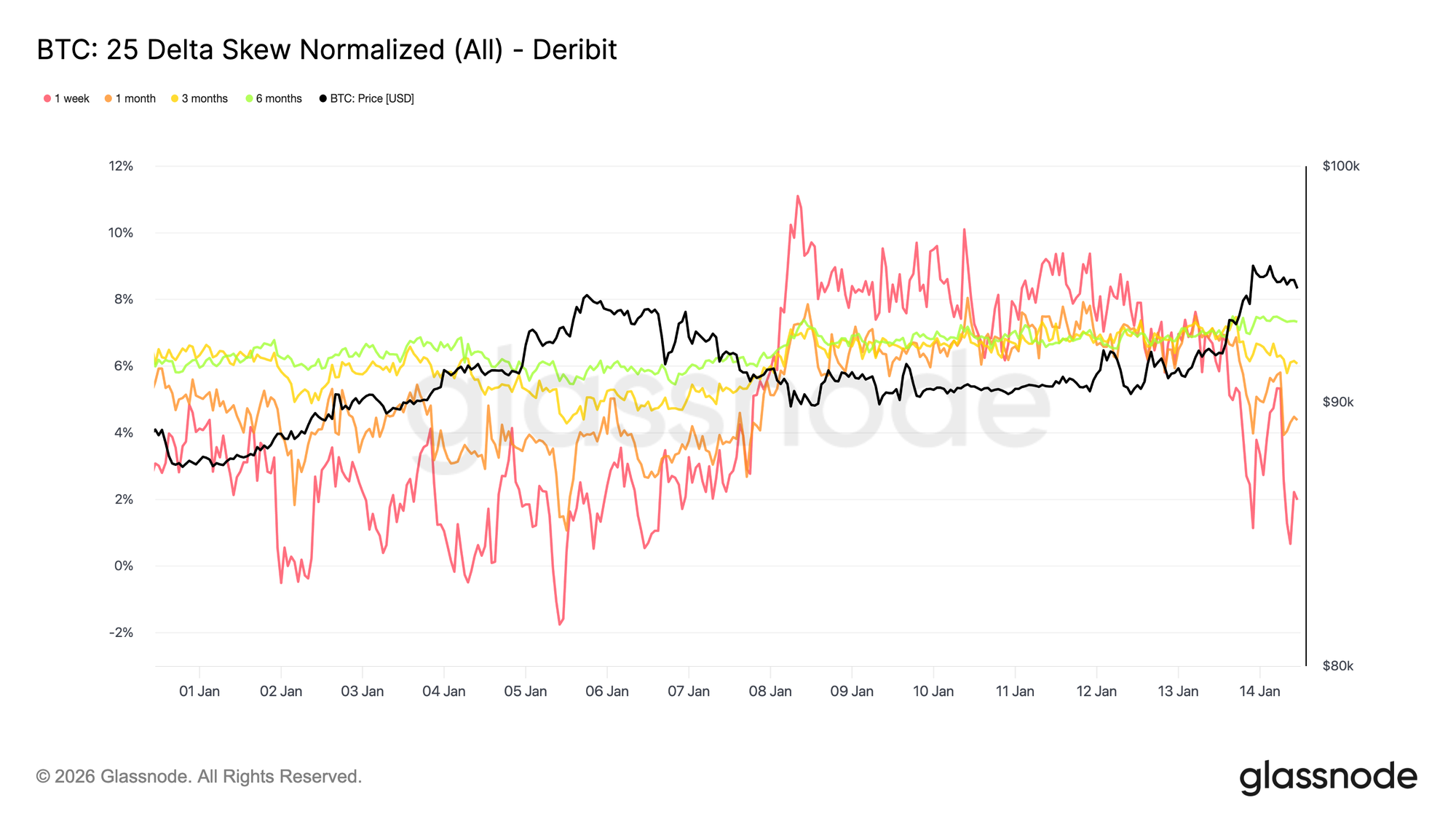

下行不對稱性仍被堅定定價

儘管總體波動性仍低,skew持續反映下行風險。25 delta skew偏向買權,特別是在中長期合約,顯示即便現貨穩定並重返95,000美元,對長期下行保護的需求依然強烈。

這表明市場雖願意持倉但不願無保障曝險。保護部位維持而非大幅增加,屬謹慎而非恐慌。短期skew一度趨於中性,隨後又回到偏向買權,長線skew則對重返95,000美元反應有限。

低波動與負skew並存凸顯市場一大矛盾。參與者並未為即時下跌布局,但仍持續付費購買不對稱保護。

這種組合典型於區間盤整時,風險受到認知但預期短期內不會立即兌現。

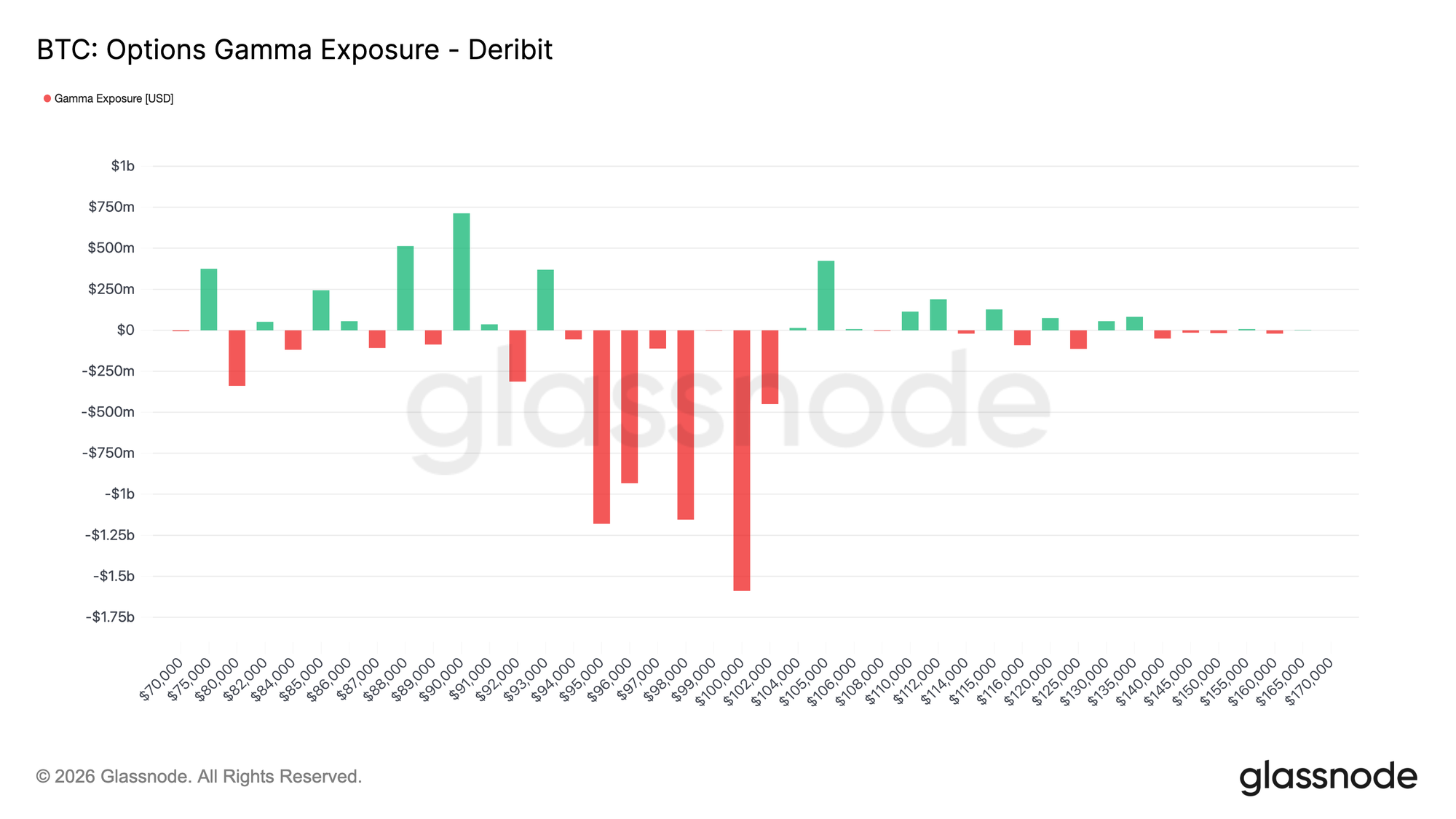

短gamma與脆弱穩定性

當前行權價分布使莊家在現貨附近呈現短gamma狀態,改變市場短期動態。在短gamma環境下,對沖資金流不再吸收價格波動,反而強化走勢——價格漲時加碼買進,跌時加碼賣出。

以本文撰寫時現貨約在95,000–96,000美元區間,價格已進入短gamma區,範圍約在94,000至104,000美元。在這一區間,若成交量支持,價格更容易因對沖資金流快速推進至高關注行權價,如100,000美元。

這種結構創造出一種脆弱的穩定。只要價格受控波動性可維持低檔,但一旦動能啟動,行情更可能加速而非緩慢修正。在此背景下,價格冷靜更多反映部位調整,而非市場均衡,使市場更容易出現突發重定價。

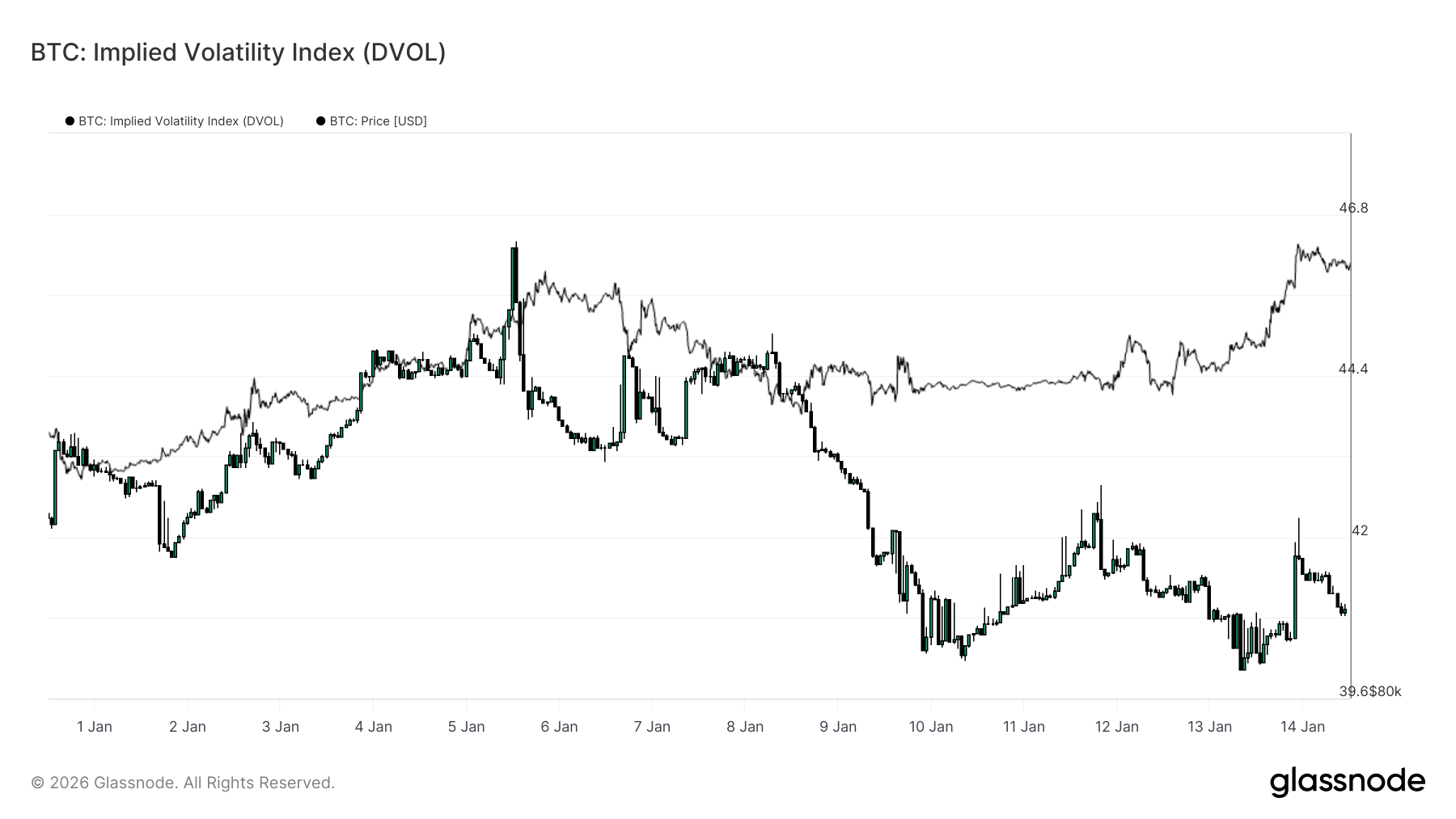

DVOL確認波動性被延後

隱含波動率指數(DVOL)通過整合各行權價及期限波動,提供期權市場整體不確定性的橫斷面景觀。與代表單一點位的平值隱含波動率不同,DVOL反映的是市場總體隱含波動水準。

目前,DVOL維持在相對低檔且橫向盤整,即便現貨已突破關鍵價位。這與期限結構和skew所顯示的情形一致:期權市場並未為即時波動性溢價。不確定性被認知但未反映於更高的全面波動性。

值得注意的是,DVOL低檔同時出現於下行傾斜的skew及現貨附近短gamma部位。波動性因此並非因穩定對沖資金流被壓制,而僅僅是表面上被延後。這種組合使波動性可長期休眠,卻可能一旦觸發部位調整即急速重估。

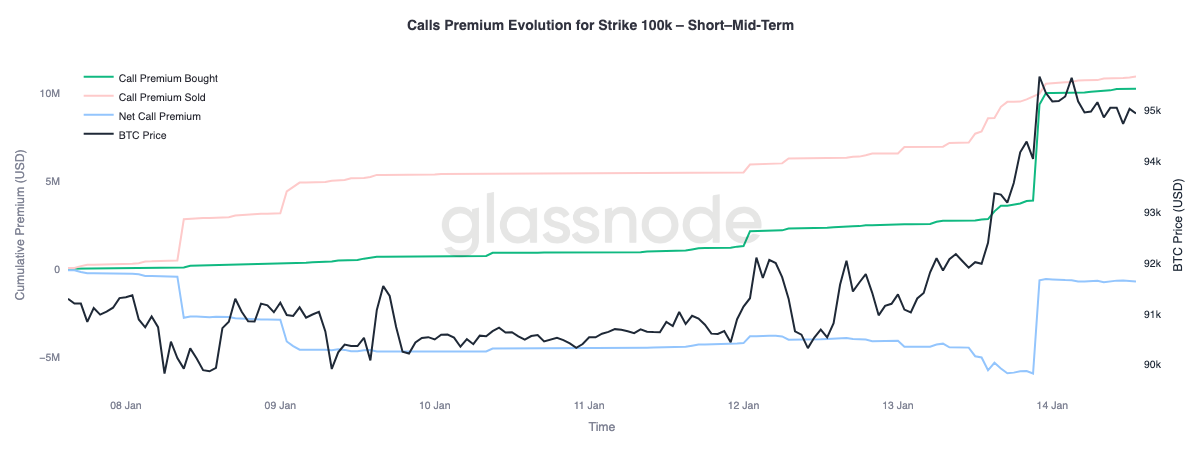

買權溢價顯示條件式上行

觀察100,000美元買權行權價的溢價行為,可明顯看出不同期限間的分歧。該價位作為下個主要心理關卡,期權資金流清楚反映市場如何布局。

在短至中期(約三個月內)合約中,買權溢價買入遠遠超過賣出,推升淨買權溢價,顯示現貨逼近該價位時,市場積極尋求短線上行曝險。相對地,長期合約則出現相反走勢。隨現貨上漲,遠月買權溢價被視為賣出上行的機會。

這種分裂意味市場預期短期內有機會再次測試100,000美元,但對於長時間站穩該價位則態度遲疑。短線上行布局積極,但遠期則以獲利了結為主。

結論

比特幣進入一個過渡階段,特徵為結構性資金流趨於穩定、現貨市場行為改善、衍生品市場則仍受延後的波動風險主導。長期持有者分布放緩,機構資產負債表資金流穩定,現貨市場則開始重回買方主導,顯示2025年末的賣壓大多已被消化。

然而,近期進入96,000美元區間的推動力量,更多來自機械性部位調整,而非大規模自然需求。期貨流動性仍然稀薄,現貨參與雖有改善,尚未展現完整趨勢擴張階段的持續累積。

展望第一季度,市場基礎正日益轉強。隨著賣壓緩解、波動風險被延後,較小規模的資金流入就可能引發超額價格反應。若現貨累積及ETF主導的機構需求持續恢復,當前盤整階段有望成為新一輪趨勢擴張的基礎。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Intel押注基本面,對抗競爭對手在筆記型電腦市場推動AI

TechCrunch Mobility:「Physical AI」成為最新流行語

Trip.com能否在遭遇北京“馬雲式”打壓後強勢反彈?

親愛的Intel股東,請預留日期:1月22日