結構性降息效果有限,期待全面降準降息

2026年1月15日,央行副行長鄒瀾等人在國新辦新聞發佈會上宣佈了一系列政策。主要有:【1】結構性政策工具方面,下調再貸款利率25BP,增加各類工具額度,拓展支持領域;【2】總量政策方面,釋放寬鬆信號,穩定市場預期;【3】擴大央行參與國債交易。另外還就物價、匯率等方面做了表態。

解讀如下。下面綠色的字是我的觀點。

一、結構性政策工具:降息、增額、拓寬

為了便於理解,我在表1列出了最新的結構性貨幣政策工具概況。

央行宣佈的、對結構性貨幣政策工具的調整如下:

第一,把結構性貨幣政策工具中,各類再貸款的1年期利率,從1.5%下調到1.25%,其他期限檔次利率同步調整。見表1第6列。

(我的觀點:這樣做的目的是:(1)鼓勵商業銀行定向發放貸款,定向灌溉,刺激經濟;(2)降低商業銀行的成本;(3)維護商業銀行的淨息差,從而維護商業銀行的利潤。)

第二,對各類結構性貨幣工具進行調整,增加額度,拓展支持領域。包括:

(1)把支農支小再貸款與再貼現打通使用,額度合併,額度增加5000億。並在其中單設民營企業再貸款,重點支持中小民營企業,額度1萬億元(算在支農支小再貸款總額度中)。

(2)把科技創新和技術改造再貸款額度從8000億元增加至1.2萬億元,並將研發投入水平較高的民營中小企業等納入支持領域。

(3)把之前設立的民營企業債券融資支持工具、科技創新債券風險分擔工具合併管理,稱為“科技創新與民營企業債券風險分擔工具”,合計額度2000億元。

(4)拓展碳減排支持工具的支持領域。納入節能改造、綠色升級、能源綠色低碳轉型等更多具有碳減排效應的項目,引導銀行支持全面綠色轉型。

(5)拓展服務消費與養老再貸款的支持領域,納入健康產業。

(我的觀點:這些政策都是著眼於鼓勵商業銀行定向發放再貸款,支持小微、科創、民企融資,有利於穩定就業,刺激經濟。問題在於,這些結構性政策工具的規模加起來,也不過5-6萬億元,降息25bp,影響非常非常有限。這表明央行在降息問題上非常克制。

截至2025年末,人民幣存款餘額約289.7萬億元,金融機構準備金率平均是6.3%,準備金約18.2萬億元。降準0.5個百分點可以釋放大約1.45萬億元的長期資金,幫助壓低社會融資成本。

截至2025年末,金融機構人民幣貸款餘額約272萬億元,2025年新增16.27萬億,規模比結構性工具要大得多。

所以全面降準、降息(降低7天逆回購利率和LPR)才會有效果。很多貸款包括房貸利率是掛鉤LPR的)

另外,鄒瀾還指出,將商業用房購房貸款最低首付比例下調至30%,支持推動商辦房地產市場去庫存。鼓勵金融機構提升匯率避險服務水平。豐富匯率避險產品,為企業提供成本合理、靈活有效的匯率風險管理工具。

二、總量政策工具方面:釋放寬鬆信號

(一)法定準備金率

鄒瀾指出,目前金融機構的平均法定存款準備金率為6.3%,降準仍然有空間。

我的觀點:意思是年內可能降準,但時間不確定。通常會在需要大規模投放長期資金補充流動性時才會降。

(二)政策利率方面

1、外部約束方面

目前人民幣匯率比較穩定。美國處於降息通道,對中國降息不構成很強的約束。

2、內部約束方面

2025年以來,銀行淨息差出現企穩跡象,連續兩季度保持在1.42%。2026年還有規模較大的三年期及五年期的長期存款到期重定價,近期央行也下調了各項再貸款利率。這些都有助於降低銀行付息成本,穩定淨息差,為降息創造一定空間。

(我的觀點:這些話與其說是引導市場形成降息預期,不如說是為了安撫市場,穩定預期。考慮到2026年經濟也不容樂觀,我個人認為,晚降不如早降,早降可以早點對經濟產生效果。例如在1月或2月就降。

我從2023年6月開始呼籲大幅降息70-100BP。但央行受到各方面的掣肘,比如匯率,比如商業銀行淨息差,一直在搞添油戰術,擠牙膏,兩年半下來才降了大約60BP。目前金融機構貸款加權平均利率大約3%多一點,未來12個月CPI同比均值不太可能超過0.5%。即目前實際利率大約2.5-3.0%,偏高,遠高於中性利率(大約1.5%)。因此我認為應該降息100BP才行。如果2026年美國降息100BP(點擊),那麼中國央行應該也隨之大幅降息。但他們顯然不會。)

3、央行的貨幣政策取向

鄒瀾指出,央行將繼續實施適度寬鬆的貨幣政策,發揮存量政策和增量政策的集成效應,加強跨週期和逆週期調節,為經濟穩定增長和高質量發展創造適宜的貨幣金融環境。

這部分內容沒有什麼新的增量資訊,略去。

三、關於央行參與國債交易

鄒瀾表示(對原文做了簡化),開展國債買賣操作有利於加強貨幣政策與財政政策的協同配合。因為:【1】近年來我國實施積極的財政政策,政府債券發行增多。央行買賣國債可以更好地保障國債以合理成本順利發行。【2】央行通過買斷式回購買賣國債、地方政府債券,可以提高政府債券的市場流動性。【3】有利於發揮國債收益率曲線定價基準作用。【4】有助於豐富宏觀審慎管理的手段,防止發生急漲急跌,保障債市平穩運行。

2026年,央行將綜合考慮基礎貨幣投放需要、債券市場供求情況、收益率曲線形態變化等因素,靈活開展國債買賣操作,與其他流動性工具一起,保持流動性充裕,為政府債順利發行創造適宜的貨幣金融環境。

(我的觀點:目前我國自然利率還比較高,但要警惕未來下降太低、導致降息空間受到零下限約束的問題。因此央行參與國債市場交易,還可以未雨綢繆,為將來萬不得已情況下搞QE積攢經驗。)

四、關於物價

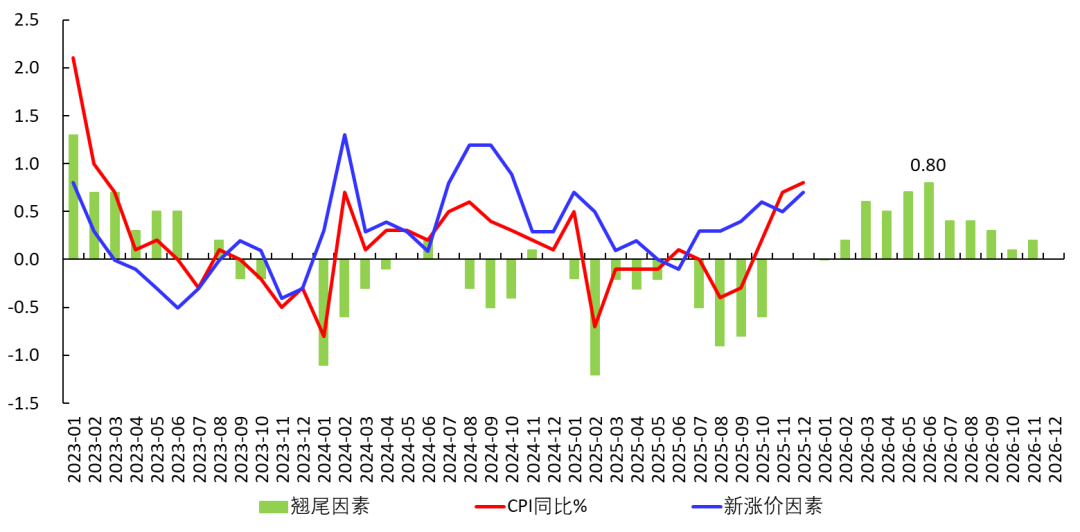

鄒瀾指出,近期物價已經出現了積極變化。2025年12月,CPI同比上漲0.8%,是2023年3月以來的最高水平;核心CPI同比1.2%,漲幅連續4個月保持在1%以上,PPI同比-1.9%,環比連續3個月上漲。

CPI中,2023年以來,教育文化娛樂價格上漲3.6%,其中旅遊上漲14.4%,說明中國的居民消費結構在不斷優化升級。央行將繼續把促進經濟穩定增長、物價合理回升作為貨幣政策的重要考量。

(我的觀點:2025年3月《政府工作報告》設定的CPI目標是2%。我解釋過,隨著自然利率的下降,CPI中樞將下降,並維持低位。簡言之就是:經濟將長期面臨通縮壓力。因此,雖然12月CPI有所反彈,並且下圖顯示2026年翹尾因素月均是0.35%,但不能認為CPI就此會反彈起來。它會長期較低。我懷疑未來若干年CPI都很難上2%,除非供給側大幅收縮。

另外,核心CPI的反彈主要與黃金價格上漲有關(點擊),不能說明總需求在好轉。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

馬克龍計劃啟動歐盟貿易機制,因應報復性要求升高

Intel押注基本面,對抗競爭對手在筆記型電腦市場推動AI

TechCrunch Mobility:「Physical AI」成為最新流行語

Trip.com能否在遭遇北京“馬雲式”打壓後強勢反彈?