هل يقترب البجعة السوداء؟ أزمة الديون الأمريكية تثير سلسلة من الأزمات! المؤسسات + البنوك المركزية بدأت بالفعل في التحرك، كيف يجب أن تتصرف؟

هل ستواجه سندات الخزانة الأمريكية أزمة فعلاً؟ قبل عدة أشهر فقط، في آخر اجتماع للمساهمين لبافيت، تم طرح هذا السؤال عليه. وكان رد بافيت حينها مثيراً للتأمل. قال بافيت إن الحكومة لن تتعرض لأي قيود، وإن العجز المالي يجعل سندات الخزانة الأمريكية غير مستدامة، وإننا أصبحنا قريبين من الأزمة.

في الواقع، ليس بافيت وحده من حذر من أزمة سندات الخزانة الأمريكية مؤخراً، بل إن العديد من كبار وول ستريت خرجوا للتحذير من هذه المشكلة. صرَّح جيمي ديمون، الرئيس التنفيذي لـ JP Morgan، في رسالته السنوية للمساهمين لعام 2025 بأن هذا العجز المالي الضخم غير مستدام، ولا نعلم متى سيؤدي إلى أزمة، لكن أزمة سندات الخزانة الأمريكية ستحدث حتماً. كما قال الرئيس التنفيذي لـ Goldman Sachs، سولومون: إن مشكلة سندات الخزانة الأمريكية ستصل يوماً ما إلى مرحلة التصفية. أما مؤسس Bridgewater، راي داليو، فقد بدأ بالفعل بتقليص حيازته من سندات الخزانة الأمريكية طويلة الأجل وزيادة تعرضه للذهب والأصول غير الأمريكية.

فما الذي دفع كل هؤلاء من كبار وول ستريت للقلق بشأن سندات الخزانة الأمريكية في هذا التوقيت تحديداً؟ ولماذا يُقال إن عام 2026 سيكون نقطة تحول مهمة لسندات الخزانة الأمريكية؟ وكيف سيؤثر هذا الخطر، الذي يعتبره البعض "البجعة السوداء" للأسواق الأمريكية، على المستثمرين العاديين؟ وكيف يجب أن نتصرف؟ في هذا الفيديو، سأناقش معكم بالتفصيل مشكلة سندات الخزانة الأمريكية المتفاقمة مؤخراً.

ما هي أزمة سندات الخزانة الأمريكية؟

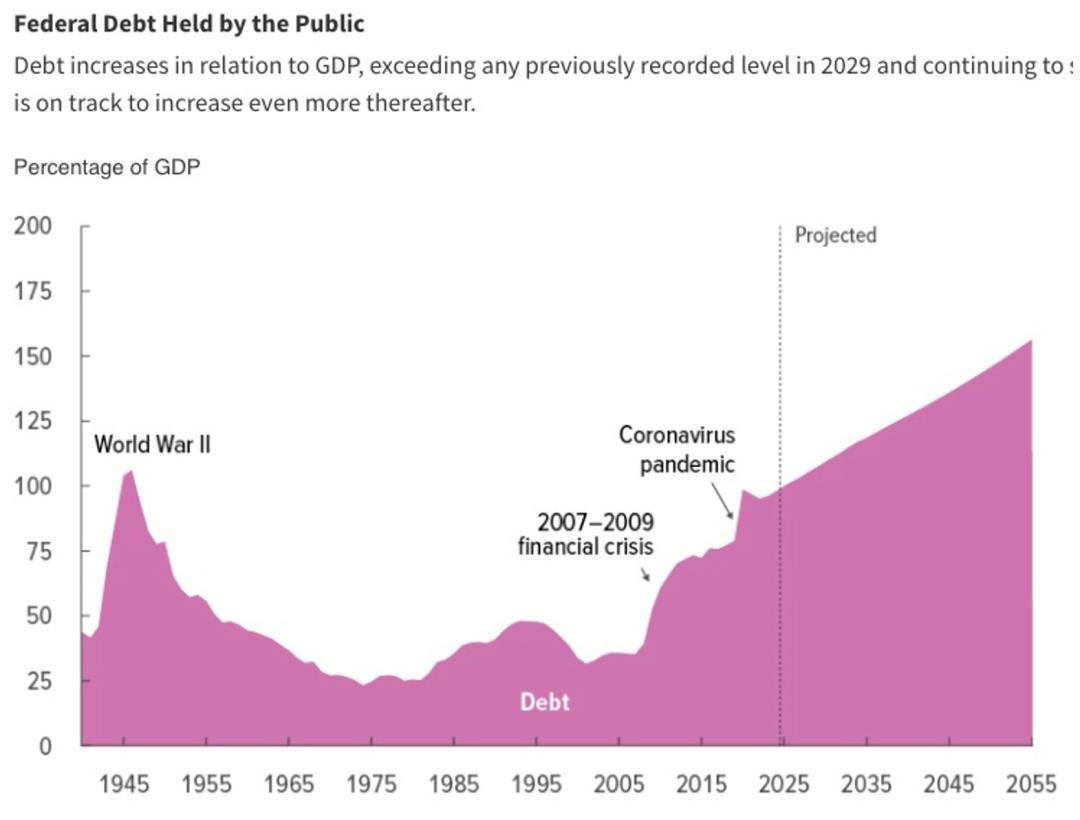

في البداية، أود أن أريكم هذه الصورة، التي توضح نسبة الدين الحكومي الأمريكي إلى الناتج المحلي الإجمالي خلال المائة عام الماضية. يمكنكم أن تروا أن نسبة الدين الحكومي الأمريكي إلى الناتج المحلي الإجمالي قد وصلت الآن إلى 120%، وهي نسبة لم نشهدها منذ الحرب العالمية الثانية. ووفقاً لتوقعات مكتب الميزانية بالكونغرس الأمريكي (CBO)، ستستمر هذه النسبة في الارتفاع خلال الثلاثين عاماً القادمة. ومن الرسم البياني، يبدو أنه خلال عامين فقط ستتجاوز الحرب العالمية الثانية، لتسجل رقماً قياسياً تاريخياً.

لكن يجب أن نعرف أن العشرين سنة الماضية كانت فترة سلام، ومن لا يعرف قد يظن أن حرباً عالمية ثالثة على وشك الحدوث. في الواقع، الارتفاع الحاد في حجم ديون الخزانة الأمريكية خلال السنوات الأخيرة جاء بشكل أساسي نتيجة لأزمتين اقتصاديتين غير مسبوقتين: أزمة 2008 المالية وأزمة جائحة 2020. ومن الرسم البياني، يتضح أن هاتين الأزمتين كانتا نقطة انطلاق لنمو كبير في حجم الديون.

ظاهرياً، يبدو أن توسع حجم الديون هو نتيجة لإجراءات حكومية تهدف إلى إنقاذ الاقتصاد الأمريكي من الانهيار عبر ضخ الأموال. ولكن الواقع أعقد من ذلك بكثير. فلو كان الأمر كذلك، فلماذا لم نشهد مثل هذا التوسع في الأزمات الاقتصادية السابقة؟ ولماذا استمر حجم الديون في التوسع حتى بعد انتهاء الأزمتين؟ هناك مخاطر أكبر تكمن وراء ذلك وسنتحدث عنها لاحقاً بالتفصيل.

ومن الواضح من الوضع الحالي أن الحكومة الأمريكية تسير بشكل جنوني في نهج الإنفاق المفرط، ولا توجد أي بوادر لتخفيف حجم الديون. ولتوضيح الأمر لمن لا يعرف آلية عمل سندات الخزانة الأمريكية: جوهر المشكلة هو العجز المالي، حيث تنفق الحكومة الأمريكية سنوياً أكثر مما تكسب، أي أن هناك عجزاً مالياً، ولهذا تضطر إلى الاستدانة بشكل مستمر لتغطية النفقات. وفي تحليلاتنا القادمة، سنربط بين العجز المالي وسندات الخزانة الأمريكية أحياناً. ومن هنا يتضح أن هذا التوسع اللامحدود في الدين غير مستدام تقريباً، وأي مشكلة في سندات الخزانة ستتحول إلى مشكلة كبيرة، والمسألة مسألة وقت فقط، وهذا هو سبب القلق الجوهري لدى كبار وول ستريت.

وهنا يبرز السؤال: توسع الدين الأمريكي ليس بالأمر الجديد، فقد شهدنا فوضى التوسع خلال العقد الماضي، فلماذا أصبح الأمر مقلقاً الآن تحديداً؟ كم بلغ حجم المشكلة الآن؟ للإجابة على هذا السؤال، لا بد من استعراض بعض الأحداث الجوهرية التي وقعت عام 2025 والتي غيرت هيكلية سندات الخزانة الأمريكية.

إشارات أزمة سندات الخزانة الأمريكية

أول هذه التغيرات الهيكلية جاء مع فشل DOGE بقيادة إيلون ماسك. قبل شهرين فقط، أكدت إدارة شؤون الموظفين الأمريكية (OPM) أن DOGE ككيان مركزي لم يعد موجوداً، واختفى القسم بهدوء من المشهد العام. ورغم أن عدد موظفي النظام المدني الفيدرالي انخفض، إلا أن الإنفاق الفيدرالي خلال الأشهر الإحدى عشرة الأولى من عام 2025 وصل إلى 7.6 تريليون دولار، بزيادة 250 مليار عن نفس الفترة من العام الماضي. ويظهر أن DOGE، رغم شعاراته الكبيرة، لم يحقق نتائج تذكر في خفض الإنفاق.

أعلم أن الحديث عن DOGE قد يدفع البعض إلى الاستهزاء واعتباره مجرد تجربة قام بها بعض كبار السن المتهورين، لكنه في الواقع كان حدثاً مفصلياً كإشارة على ازدياد مخاطر سندات الخزانة.

بكل موضوعية، خفض الإنفاق الحكومي ليس بالأمر السهل. يظهر الرسم البياني أدناه أن الجزء الأكبر من الإنفاق الحكومي يصعب تخفيضه، مثل التزامات الرعاية الاجتماعية والدفاع وفوائد الديون والمشاريع الملزمة سياسياً. هذه النفقات شبه مستحيلة التخفيض. أما المصروفات القابلة للتعديل، فهي مقيدة بطبيعة النظام السياسي الأمريكي، وسنشرح ذلك لاحقاً.

في ظل هذه الظروف، أصبح من المستحيل تقريباً الاعتماد على السياسيين التقليديين لحل المشكلة. لذلك علّق الكثيرون آمالهم على شخصيات خارج النظام السياسي التقليدي مثل إيلون ماسك، الذي لديه أهداف واضحة ومستعد لدفع أي ثمن لحل المشكلة جذرياً. وبالفعل، بعد توليه المنصب، تصرف ماسك بحزم، ما دفعه للاصطدام مع معظم السياسيين من الحزبين، بل حتى مع عدد كبير من مستخدمي Tesla. ومع ذلك، حتى هذا الشخص الذي عوّل عليه العالم كثيراً، لم يستطع إحراز تقدم. وهذا يعني أن فرصة حل أزمة سندات الخزانة أصبحت ضئيلة جداً، وهو ما يرسل إشارة قوية بشأن المخاطر. وسنناقش أثر ذلك لاحقاً.

التغير الهيكلي الثاني حدث تقريباً في نفس توقيت فشل DOGE، وهو إقرار قانون "Make America Beautiful" الذي طرحه ترامب. وهذا أيضاً كان حدثاً ذا دلالة.

يعد قانون "Make America Beautiful" أهم السياسات الاقتصادية في عهد ترامب، وأبرز ما فيه هو التخفيض الضخم للضرائب على الأفراد والشركات، أي أن إيرادات الحكومة ستنخفض أكثر. لكن من جهة المصروفات، فوجئ الجميع بأن ترامب، رغم معارضته الشديدة لسياسات بايدن في الإنفاق، استمر في معظم برامج الإنفاق الحكومي. أي أن القانون لم يحد من العجز المالي، بل دفع الحكومة الأمريكية نحو مزيد من الاستدانة والإنفاق.

قد يقول البعض: لا تنظروا فقط إلى قانون "Make America Beautiful"، فترامب قال إنه سيزيد الرسوم الجمركية لجلب الأموال. صحيح، وكان يُنظر إلى الرسوم الجمركية كوسيلة أساسية لتقليص العجز، لكن في الواقع كانت أداة تفاوض أكثر من كونها مورداً مالياً فعلياً، إذ يصعب أن تغطي العائدات الجمركية الضخامة الهائلة للعجز. وتقدّر مكاتب الكونغرس أن الرسوم الجمركية ستوفر 2.3 تريليون دولار من الإيرادات، في حين أن القانون سيضيف 3.4 تريليون دولار للعجز، ويبقى هناك عجز يقارب التريليون دولار. أي أن العجز المالي سيستمر في التوسع.

وبالمثل، كان يُنظر إلى ترامب كونه رئيساً قادراً على إحداث تغييرات جذرية. وبعد انتخابه، تعلق الكثيرون آمالاً كبيرة على أنه سيحل أزمة الديون.

من ناحية، نسب كثيرون أزمة سندات الخزانة إلى سياسات الديمقراطيين وبايدن في الإنفاق، وتوقعوا تحسناً مع تغيير الحزب الحاكم. كما أن ترامب ووزير ماليته بيسنتيه، اللذان يتمتعان بخلفية مالية غير تقليدية، كانا محط آمال في تجاوز قيود النظام السياسي وتخفيض الإنفاق.

من ناحية أخرى، كان أداء الاقتصاد الأمريكي قوياً في العامين الماضيين، ما يوفر أفضل بيئة لتقليص العجز المالي. كما يُقال: "عليك إصلاح السقف حين تشرق الشمس". أي أنه عندما يكون الاقتصاد قوياً، يجب زيادة الضرائب أو تقليص الإنفاق. لكن ترامب لم يستطع مقاومة ضغوط النظام السياسي، واستمر في الإنفاق المفرط في الوقت الذي كان يجب فيه التشدد. ماذا يعني هذا؟ يعني أن ترامب، الذي كان يحمل الآمال الكبيرة، لم يستطع كسر القواعد وتغيير مسار أزمة سندات الخزانة. وهذا أيضاً إشارة قوية للمخاطر.

تفاقم المخاطر

إلى جانب هذين الحدثين في 2025، هناك اتجاهان خطيران آخران زادا من تفاقم مشكلة سندات الخزانة. أولاً، تصاعد الاستقطاب السياسي في الولايات المتحدة بعد تولي ترامب. وهذا أمر واضح للجميع. فما تأثيره على سندات الخزانة؟

أي إصلاح كبير يتطلب تضحيات كبرى، ولا يمكن أن يكون من طرف واحد، بل يجب أن تتنازل كل من الحزبين لتحقيق توافق. أما مع تصاعد الاستقطاب السياسي يصبح الإصلاح أكثر صعوبة.

وقد أثبت التاريخ ذلك مراراً. إذ تشير الدراسات إلى أن الاقتصادات المتقدمة ذات الاستقطاب السياسي تشهد ارتفاعاً مستمراً في نسب الدين، لأن زيادة الديون هي الطريق الأقل مقاومة، ولا يرغب أي من الحزبين في التغيير.

ثانياً، تصاعد اتجاه الابتعاد عن الدولار. ويعود أصل هذه المشكلة إلى حرب روسيا وأوكرانيا عام 2022، عندما قامت الولايات المتحدة بتجميد أصول روسيا الدولارية كعقوبة. وبهذا بدأ "تسليح الدولار". هذا جعل الدول الأخرى تدرك أن الأصول الدولارية ليست آمنة. وهذا أمر خطير، لأن معظم الدول تحتفظ بسندات الخزانة الأمريكية كاحتياطي رئيسي. وتسليح الدولار يعني أن أي خلاف مع الولايات المتحدة قد يؤدي إلى تجميد احتياطيات الدولة بالكامل.

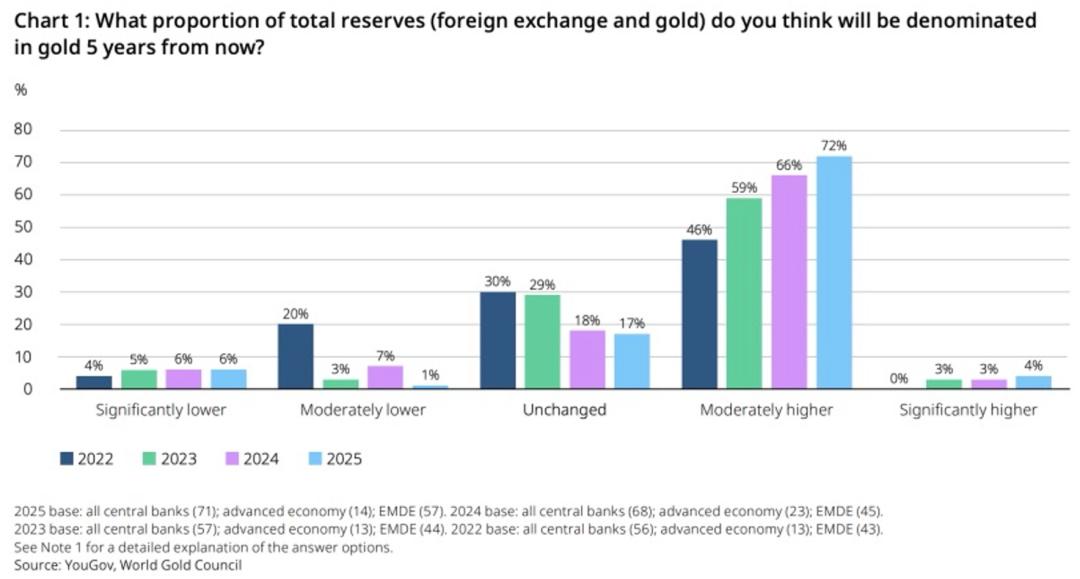

وفي العام الماضي بعد تولي ترامب، دفعت السياسة الخارجية الأمريكية المزيد من الدول إلى تقليص احتياطي الدولار. وأظهر استطلاع لمجلس الذهب العالمي عام 2025 أن 76% من البنوك المركزية تخطط لزيادة حصة الذهب في احتياطي العملات الأجنبية خلال السنوات الخمس القادمة، بدلاً من سندات الخزانة. وكانت النسبة 46% فقط عام 2022، وهي في تصاعد مستمر. وهذا أيضاً أحد دوافع ارتفاع الذهب. في مقالتي الأخيرة على "مستثمر أمريكا برو"، فصلت فرص ومخاطر الذهب لعام 2026 ورؤيتي لأسعاره على المدى القريب والبعيد. المهتمون مدعوون للاطلاع عليها.

وهكذا نرى حدثين هيكليين وقعتا في 2025 واتجاهين خطيرين مستمرين. وهذا يفسر لماذا بدأ القلق بشأن سندات الخزانة الأمريكية يزداد حالياً. فكيف ستتطور الأزمة في المستقبل المنظور؟ هذا السؤال يحدد قرارات المستثمرين.

كيف سيتطور الوضع مستقبلاً؟

هل يعني ذلك أن سندات الخزانة الأمريكية لا أمل لها؟ قد يكون تصوري متشائماً، لكنني أرى أن أزمة السندات الأمريكية حتمية، وقد تكون أقرب مما نتصور.

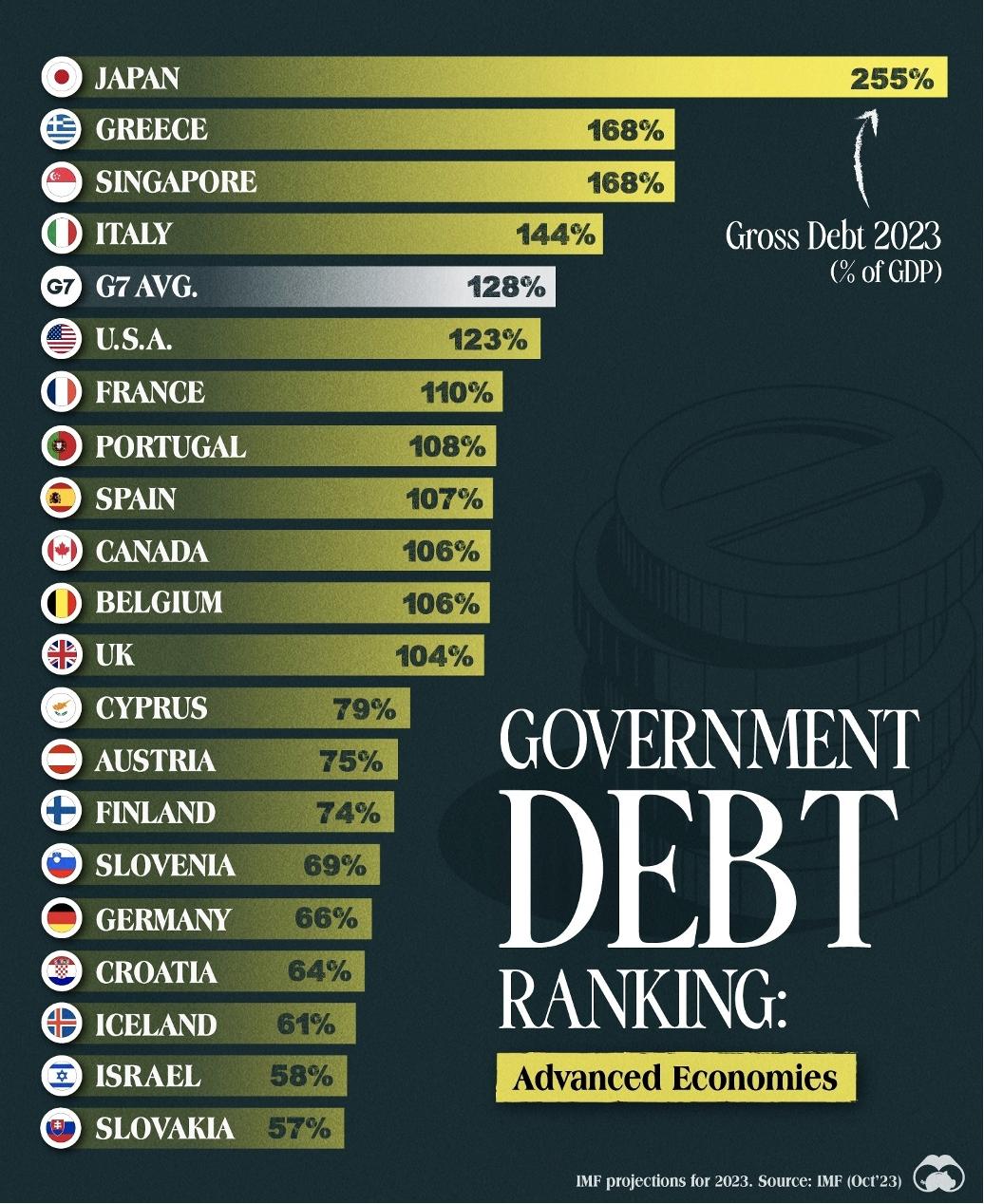

عندما نتحدث عن أزمة سندات الخزانة، يجب أن نصحح مفهوماً خاطئاً شائعاً بين المستثمرين. يعتقد الكثيرون أن المشكلة في استمرار التوسع في الدين. لكن في الواقع، التوسع المستمر في الدين ليس المشكلة الأساسية. فبفضل هيمنة الدولار، لدى سندات الخزانة الأمريكية مجال صحي للنمو المستمر. ونسبة الدين إلى الناتج المحلي الإجمالي البالغة 123% تبدو ضخمة، لكنها ليست استثنائية مقارنة بالدول الأخرى (اليابان 255%)، بل إنها ضمن المتوسط بين دول مجموعة السبع.

المشكلة الآن ليست في حجم الدين، بل في اختفاء آلية التصحيح. لفهم ذلك، علينا أن نتعرف على مفهوم "تحمل المخاطر المشتركة" الذي طرحه نسيم طالب في كتابه "المخاطرة اللامتناظرة". ويعني أن من يتخذ القرار يجب أن يتحمل نتائج قراره. وبهذا يصبح النظام قادراً على التصحيح ويكون مستقراً. أما إذا كان القرار يجلب لك المكاسب دون تحمل نتيجة الفشل، ويتحمل الآخرون المخاطر، فالنظام سيصبح هشاً وتتراكم المخاطر حتى الانهيار.

مبدأ تحمل المخاطر المشتركة هو أصل السياسات السليمة. في أزمة 2008 المالية، جنى المصرفيون أرباحاً طائلة من فقاعة الرهن العقاري، وعندما انفجرت الأزمة، خرج معظمهم سالمين، فيما تحمل دافعو الضرائب الخسائر.

كذلك، في جائحة 2020، أنقذت حكومة بايدن الاقتصاد بضخ الأموال وحصدت رضا الشعب والأصوات، لكن مشكلة العجز والديون تحملها من جاء بعدها، بل عامة الشعب. كل هذا يمثل سلوكاً مناقضاً لتحمل المخاطر المشتركة، ويجعل النظام أكثر هشاشة.

يرينا التاريخ أن غياب تحمل المخاطر أدى دائماً إلى نتائج سيئة. في التسعينات، أنقذ اليابان الشركات الكبيرة بعد انهيار الفقاعة. وفي 2010، ضخت الحكومة الصينية أموالاً ضخمة لدعم العقارات والصادرات ذات القدرة الضعيفة على مقاومة المخاطر. وكانت النتيجة هي نظام هش في كلا الحالتين.

لاحظوا أننا لا نقول إن هذه الإجراءات خاطئة بالضرورة، بل نقول إنها تجعل النظام هشاً. قد لا تظهر مشاكل على المدى القصير، لكن إذا استمر الأمر بلا ضبط، ستتراكم المخاطر حتى الانهيار.

أما في أمريكا، فالأمر أكثر تعقيداً، إذ لم تخلق السياسات نظاماً هشاً فحسب، بل زاد النظام السياسي من انتشار سلوكيات معاكسة لتحمل المخاطر. ففي النظام الديمقراطي، يتبع السياسيون رغبات الشعب قصيرة الأمد، ما يجعلهم يفضلون زيادة الإنفاق لكسب الأصوات. أما الناخبون، فيرغبون في ضرائب منخفضة مع خدمات عالية (صحة، تقاعد). وبهذا يستمر الإنفاق ويزيد الدين، ويستمر الوضع بلا رغبة حقيقية في التغيير.

لذا، ووفقاً لمبدأ تحمل المخاطر المشتركة وبدعم من النظام السياسي الأمريكي، فإن أزمة سندات الخزانة الأمريكية شبه حتمية. والأسوأ هو اختفاء آلية التصحيح تماماً.

في السابق، كان السياسيون يخشون المخاطر المترتبة على الإنفاق المفرط، لكن أزمتي 2008 و2020 أجبرتهم على الإنفاق الضخم. وبعد أن تبين لهم أنهم لم يتعرضوا لعواقب فورية، أصبحوا أكثر جرأة. ومن ثم، لم يعد هناك حافز للتصحيح، وزاد تهديد انهيار النظام الهش.

وليس هناك قلة من العقلاء الذين أدركوا ذلك، مثل الوزير بيسنتيه وElon Musk في DOGE، فقد عبرا عن قلقهما فور توليهما المنصب. وأعتقد أنهما كانا فعلاً يطمحان إلى حل مشكلة سندات الخزانة. لكن النظام واجههم بعقبات كبيرة، وفشل حتى هؤلاء الذين عُول عليهم في تحقيق أي تغيير حقيقي.

إذا نظرنا للمستقبل، فإن سندات الخزانة الأمريكية الآن كسيارة قديمة تسير بأقصى سرعة بعد أن فقدت مكابحها الأخيرة. نظام هش يندفع بلا وعي نحو مخاطر مجهولة.

ما هي النتائج المتوقعة؟

إذا فكرت بعمق في مخاطر سندات الخزانة الأمريكية، ستجد أن التغير الأكبر عام 2026 لم يكن في حجم الدين أو سرعة التوسع، بل في فقدان آلية التصحيح الأخيرة. أي أن توقعات المخاطر تغيرت من مشكلة خطيرة لكنها قابلة للسيطرة، إلى مشكلة خطيرة وغير قابلة للسيطرة. فما هي النتائج المتوقعة؟

أولاً، هذا التغير في هيكل المخاطر سيدفع المؤسسات الكبرى، خاصة البنوك المركزية وصناديق التقاعد، إلى تقليص حيازتها من سندات الخزانة الأمريكية تدريجياً. وهذا سيؤدي إلى ضغط هبوطي طويل الأمد على سندات الخزانة، خاصة طويلة الأجل، وضغط تصاعدي على عوائدها (الفوائد طويلة الأجل).

وصعود الفوائد طويلة الأجل له تأثير شامل على الأسواق المالية، فهو أساس معدلات الرهن العقاري، ومرجعية سندات الدين، وعامل حاسم في سعر الدولار، والأهم أنه أساس تقييم جميع الأصول ذات المخاطر. فإذا ارتفعت الفوائد طويلة الأجل، ستتراجع تقييمات مختلف الأصول الخطرة.

وبخلاف التأثير المالي، سيزيد ارتفاع العوائد من كلفة إصدار السندات على الحكومة، ما يزيد ضغط العجز المالي، ويقلل من جاذبية السندات أكثر، ويزيد العوائد مجدداً. في أسوأ الحالات، قد تدخل الحكومة في حلقة مفرغة.

ثانياً، سيسبب التوسع المفرط في السندات تهديداً تضخمياً أكبر. في ظل ديون ضخمة، تميل الحكومات إلى تشجيع التضخم لتخفيف العبء، كما أن العجز المالي في حد ذاته يؤدي إلى التضخم، ما سيؤثر على توقعات الأسواق ويزيد من تقلبات الأسعار.

ثالثاً، سيجعل التوسع اللامحدود في السندات المجال المتاح للسياسة المالية أضيق وأضيق. ففي الأزمات السابقة، أنقذت أمريكا نفسها بالاستدانة. أما الآن، مع وصول الدين والفائدة لمستويات مرتفعة، سيكون من الصعب تحفيز الاقتصاد عند وقوع أزمة جديدة، وحتى لو حدث ذلك، قد يكون التأثير ضعيفاً. فكل مرة يكون التأثير أضعف من سابقتها. وبالتالي، ستتفاقم آثار الأزمة التالية وتستمر لفترة أطول.

فكيف ستنتهي هذه القصة؟ أعتقد أن النهاية ستكون بأزمة كبرى تعيد النظام من جديد. فقد حدث ذلك فعلاً في سبعينيات القرن الماضي في أمريكا، حيث سادت سياسات الحكومات الكبرى وارتفعت العجوزات والتضخم، فيما عرف بـ"عصر الركود التضخمي". وبعد عشر سنوات من المعاناة، جاء التغيير بظهور سياسيين أقوياء مثل ريغان وتاتشر.

وأعتقد أن ظهور ريغان وتاتشر لم يكن صدفة، بل نتيجة ضرورية للتاريخ. فالتغيير لن يحدث إلا عندما يشعر الناخبون بمعاناة الديون والعجز فعلياً. وهذا ما سيحدث في عصرنا أيضاً. فالألم الشديد هو الذي يولّد الإصلاحات الجذرية. ربما لن يظهر السياسي الإصلاحي حتى يشعر الناخبون فعلاً بهذه المعاناة.

ما الذي يجب أن يفعله المستثمرون؟

أعلم أن بعض القراء قد يشعرون بالتوتر الآن. إذا كانت أزمة سندات الخزانة الأمريكية حتمية، فهل يجب علينا بيع جميع الأسهم لتجنب المخاطر؟ أنا لا أعتقد ذلك! تحليلي اليوم لمخاطر السندات الأمريكية ليس لإثارة الذعر أو القول إن الأزمة ستحدث غداً. في الواقع، حتى الآن، لا توجد مخاطر تخلف عن السداد. التغير الحقيقي ليس في احتمال التخلف عن السداد، بل في هيكل المخاطر الذي سيؤثر على الأسواق على المدى الطويل.

حتى لو افترضنا أسوأ الاحتمالات وحدثت أزمة سندات الخزانة بالفعل، لا أعتقد أنه يجب علينا بيع كل الأسهم الآن. فالتعامل مع تغيرات هيكلية طويلة الأجل هو مهمة البنوك المركزية والمؤسسات الكبرى، لكن بالنسبة لنا كمستثمرين عاديين، أفضل استراتيجية هي الاستمرار في الاستثمار. فلا أحد يعرف متى ستحدث الأزمة، وإذا نظرنا للتاريخ، نجد أن سوق الأسهم الأمريكية تعافت بسرعة بعد كل أزمة وحققت ارتفاعات جديدة.

وبالتالي، أول نصيحة للمستثمرين العاديين هي الاستمرار في الاستثمار. وإذا أردت فعلاً مواجهة هذا الخطر، فأفضل استراتيجية هي الاستثمار في الفرص "المضادة للهشاشة" القادرة على تجاوز الدورات الزمنية. وأعطيكم مثالاً قد يكون غير متوقع: أسهم الذكاء الاصطناعي (AI). صحيح أنها قد تتراجع عند وقوع أزمة، لكن الشركات القوية في مجال الذكاء الاصطناعي قادرة على تجاوز الدورات الزمنية، لأن تقدم التقنية لن يتوقف بسبب أي أزمة اقتصادية أو مالية. وهذه فرصة جيدة للاستثمار المضاد للهشاشة.

بالإضافة إلى ذلك، يعتبر الذهب وbitcoin خيارين جيدين لمواجهة أزمة سندات الخزانة. فالذهب هو البديل التقليدي لسندات الخزانة، وإذا حدثت أزمة، سيزداد الطلب عليه ما يوفر تحوطاً وتنوعاً في استثماراتك. أما bitcoin فيُعتبر أصلاً مهماً لمواجهة العملات الورقية، وله خصائص شبيهة بالذهب ويمكن استخدامه في توزيع الأصول. لكن لاحظوا أنني أتحدث هنا عن التوزيع وليس عن المكاسب الفورية.

الخاتمة

إلى هنا أكون قد أنهيت تحليلي لمخاطر سندات الخزانة الأمريكية. ما رأيك في هذه المخاطر؟ شاركنا رأيك في التعليقات.

إلى هنا أكون قد أنهيت تحليلي لمخاطر سندات الخزانة الأمريكية. ما رأيك في هذه المخاطر؟ شاركنا رأيك في التعليقات.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

قال مسؤول في Microsoft: الجميع سيحصل على صديق AI خاص به خلال خمس سنوات

رحلة Bitcoin في عطلة نهاية الأسبوع تشعل اتجاهات سوقية جديدة

كشفت منصة التداول اللامركزي Solana DEX Jupiter عن JupUSD، لإعادة عوائد الخزانة الأصلية للمستخدمين