نظرة أسبوعية: بيانات PCE الأمريكية قادمة، محاكمة قضية Cook في الاحتياطي الفيدرالي، هل سيتمكن الذهب من مواصلة أسطورته عند المستويات المرتفعة؟

شهد مطلع هذا الأسبوع حدثًا مفاجئًا ومقلقًا: حاول ترامب شن هجوم جديد على باول، حيث فتح تحقيقًا من خلال وزارة العدل ضد رئيس الاحتياطي الفيدرالي. ورد باول على هذه القضية الاستثنائية بخطاب نادر ألقاه مساء الأحد الماضي.

لحسن الحظ، لم يدم هذا التأثير طويلًا بالنسبة لسوق الأسهم. فقد وقف كبار المصرفيين العالميين ومسؤولو الحزب الجمهوري علنًا للدفاع عن رئيس البنك المركزي، ورفضوا هذه الهجمات المفرطة، ما أدى إلى انتعاش سريع في السوق. بعد انخفاض في تداول العقود الآجلة خلال الليل، شهد السوق انتعاشًا كبيرًا قبل صدور بيانات مؤشر أسعار المستهلكين (CPI).

اتضح أن حكم السوق كان صحيحًا. أولاً، نظرًا للدعم القوي لرئيس الاحتياطي الفيدرالي من مجلس الشيوخ، يبدو أن هذا التحقيق لن يحرز تقدمًا ملموسًا. ثانيًا، لم تتجاوز بيانات مؤشر أسعار المستهلكين التي صدرت يوم الثلاثاء التوقعات، حيث بلغ مؤشر أسعار المستهلكين الأساسي السنوي 2.6%، وهو لا يزال مرتفعًا لكنه ليس مقلقًا. ثالثًا، ربما منحت هذه الحادثة باول مبررًا إضافيًا للبقاء كعضو في مجلس الاحتياطي الفيدرالي بعد انتهاء فترة رئاسته في مايو، حيث يمكن تمديد عضويته لعامين آخرين. لقد أظهر مرونة في مواجهة هذه الهجمات، مما يمنح الأمل في حفاظه على استقلاليته في الاحتياطي الفيدرالي الذي يزداد تسييسه.

مع ذلك، فإن عوامل أخرى ظلت تخيم على السوق منذ نهاية ديسمبر أفسدت هذه الأجواء المتفائلة. لا تزال الاحتجاجات في إيران مستمرة، ومع تعهد الرئيس الأمريكي بمحاربة الظلم العالمي وتهديده بالتدخل في الوضع الإيراني، ارتفعت مخاوف المستثمرين. وتُقدر أن حملة القمع الوحشية التي يقودها الحرس الثوري الإيراني وقوات الباسيج تسببت في أكثر من 12000 إصابة، في مشاهد مروعة للغاية. وبدفع من هذه المخاطر، ارتفع سعر النفط الخام بنسبة 10% عن الأسبوع الماضي ليصل إلى 62 دولارًا.

تراجعت مؤشرات الأسهم بشكل حاد لفترة وجيزة، لكنها تعافت بعد أن تراجع ترامب عن التدخل وأعلن أن "القتل في إيران قد توقف". كما انخفض سعر النفط بشكل كبير إلى حوالي 59 دولارًا، مع بقاء بعض علاوة المخاطر في السوق. ومع توجه حاملة الطائرات "أبراهام لينكولن" نحو الشرق الأوسط، قد لا يكون الأمر قد انتهى بعد. يجب مراقبة التطورات عن كثب الأسبوع المقبل.

شهدت الأسواق هذا الأسبوع تقلبات حادة، خاصة عندما بلغت مخاوف التدخل ذروتها يوم الأربعاء. وسجل الفضة أعلى مستوى تاريخي لها عند 96 دولارًا! وعلى الرغم من بعض التراجع في جلسة الجمعة، فقد أغلقت الأسبوع بارتفاع 9%.

واصل الذهب قوته يوم الثلاثاء ولامس لفترة وجيزة 4500 دولار للأونصة، ثم تراجع بفعل جني الأرباح من المتداولين. لكن بيانات التوظيف الضعيفة عززت توقعات خفض الفائدة، فانحصر التراجع ودخل السوق في حالة تذبذب.

أعلنت بورصة شيكاغو التجارية (CME) أنها سترفع اعتبارًا من التاسع من يناير بعد الإغلاق متطلبات الهامش لعقود فروقات الذهب والفضة والبلاتين والبلاديوم، وهذه هي المرة الثالثة خلال شهر تقريبًا. كما أصدرت بورصة شنغهاي عدة إجراءات رقابية للحد من سخونة سوق العقود الآجلة للفضة، شملت تعديل حدود التداول ورفع متطلبات الهامش وحدود التذبذب وتحسين الرسوم وتعزيز الرقابة على السلوكيات غير القانونية، بهدف كبح المضاربة والحفاظ على استقرار السوق.

بالنسبة للأصول التقليدية، كان شعور المستثمرين مرتبكًا إلى حد كبير، حيث استقرت معظم الأصول عند مستوياتها بنهاية الأسبوع (بما في ذلك النفط بعد التقلبات).

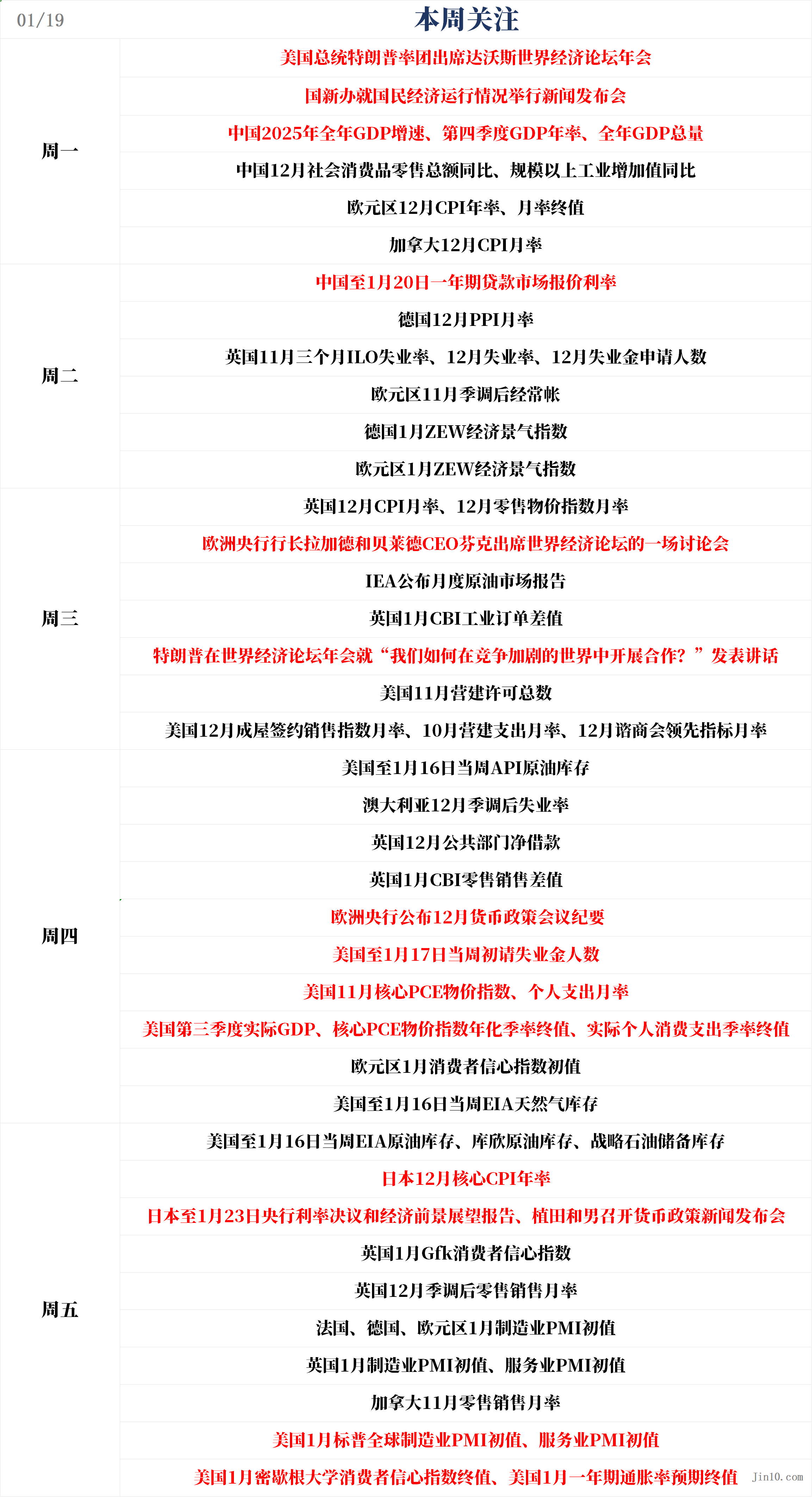

فيما يلي النقاط الرئيسية التي سيركز عليها السوق في الأسبوع الجديد (جميع الأوقات بتوقيت شرق آسيا):

تحركات البنوك المركزية: محاكمة قضية كوك في الاحتياطي الفيدرالي واجتماع بنك اليابان

الاحتياطي الفيدرالي: المحكمة العليا تنظر في قضية كوك! هل يصبح ريك ريدر من BlackRock رئيسًا للاحتياطي الفيدرالي؟

سيتحول انتباه المستثمرين والاقتصاديين إلى المحكمة العليا. قد تشمل جولة الأحكام يوم الثلاثاء المقبل قرارًا بشأن شرعية خطة رسوم ترامب الجمركية؛ بالإضافة إلى ذلك، يوم الأربعاء المقبل، عندما ينظر القضاة في شرعية قرار ترامب بعزل عضو مجلس الاحتياطي الفيدرالي ليزا كوك، ستتعرض عزيمتهم في حماية استقلالية البنك المركزي الأمريكي لاختبار قوي.

هذه المعركة القانونية حول محاولة ترامب عزل كوك لا تتعلق فقط بالسيطرة على السياسة النقدية الأمريكية، بل هي أيضًا ثاني قضية ذات أهمية اقتصادية كبرى تُرفع إلى المحكمة العليا منذ تولي الرئيس الجمهوري منصبه. بدأت الفترة الحالية في أكتوبر، وقد استمع القضاة في نوفمبر إلى مناقشات حول تطبيق ترامب لرسوم جمركية متبادلة على العالم. حينها، أعرب القضاة عن شكوكهم بشأن هذه الرسوم على جميع الشركاء التجاريين تقريبًا. ومن المتوقع صدور الحكم النهائي في موعد أقصاه نهاية يونيو، وربما في وقت أقرب.

منذ عودة ترامب إلى البيت الأبيض قبل 12 شهرًا، أبدت المحكمة العليا طاعة واضحة في قراراتها الطارئة التي اختبرت سلطاته الرئاسية مرارًا. ومع ذلك، قد لا تكون حماسية بنفس القدر في تعزيز سيطرة ترامب على الاقتصاد.

قضت قاضية فيدرالية في واشنطن بأن طلب ترامب لإقالة كوك غير كافٍ. كما رفضت محكمة الاستئناف الفيدرالية في واشنطن طلب ترامب بوقف هذا الحكم، ما دفعه للتوجه إلى المحكمة العليا.

أشار خبراء القانون إلى أن القضاة أرسلوا إشارات مؤخرًا. فعلى سبيل المثال، سمحت المحكمة العليا لترامب باستبدال مسؤولين في وكالات أخرى أثناء سير القضية، لكنها سمحت لكوك بالبقاء في منصبها. في مايو الماضي، سمحت المحكمة في قضية "ترامب ضد ويلكوكس" لترامب بإقالة عضوين من مجلس العمل الفيدرالي، لكنها في رأيها القانوني أوضحت أن الاحتياطي الفيدرالي هو كيان شبه خاص ذو هيكل وتقاليد تاريخية مختلفة عن غيره.

رغم دعم المحكمة العليا لترامب في قضايا الهجرة والتقليص الفيدرالي وخفض المساعدات الخارجية وحل وزارة التعليم، فإن هذه الخلافات لم تعزز سيطرة ترامب المنفردة على السياسة الاقتصادية. ويرى عميد كلية القانون بجامعة كاليفورنيا في بيركلي إروين تشيمرينسكي أن موقف المحكمة في حماية استقلالية الاحتياطي الفيدرالي سيكون حاسمًا عند تقييم قضية كوك.

وفقًا لمصادر مطلعة، ازدادت مؤخرًا الأصوات الداعية لتعيين ريك ريدر من BlackRock رئيسًا للاحتياطي الفيدرالي المقبل. في الوقت ذاته، يوازن ترامب بين مقاومة الكونغرس لتغيير قيادة الاحتياطي الفيدرالي، ويحاول اختيار شخصية أكثر "ودًا" لرئاسة البنك المركزي.

أفاد مطلعون أن مقابلة ترامب مع ريدر يوم الخميس كانت إيجابية. وبسبب خصوصية المناقشات، طلب هؤلاء الأشخاص عدم كشف هويتهم.

عندما سئل ترامب يوم الجمعة عن سير عملية الاختيار، قال إنه اختار شخصًا مناسبًا لكنه رفض كشف الاسم. وقال: "أعتقد أنني قررت بالفعل".

أشارت مصادر إلى أن المنافسة أصبحت بين أربعة مرشحين: ريدر، مدير المجلس الاقتصادي الوطني كيفين هاسيت، عضو مجلس الاحتياطي الفيدرالي كريستوفر والر، وعضو المجلس السابق كيفين وورش.

كان هاسيت من المرشحين الأوفر حظًا في البداية واستمر في الصدارة حتى صرح ترامب هذا الأسبوع بأنه لا يود أن يغادر هاسيت منصبه الحالي. لا يزال من غير الواضح ما إذا كان هذا يشير إلى تغير في المداولات الداخلية أو مجرد تعليق عابر. وقالت المتحدثة باسم البيت الأبيض كارولين ليفيت في بيان مكتوب يوم السبت: "لا أحد يعلم من سيختاره الرئيس ترامب سوى الرئيس بنفسه. وكما قال مؤخرًا، سيعلن قراره النهائي قريبًا".

أثار قرار وزارة العدل قبل أسبوع باستدعاء الاحتياطي الفيدرالي موجة من الاعتراضات. وتعهد تيليس، عضو اللجنة المسؤولة عن فحص المرشحين، بمعارضة أي ترشيحات للاحتياطي الفيدرالي قبل حل المشكلة.

يعتقد بعض المحللين أن ريدر، بصفته الرئيس العالمي للاستثمارات ذات الدخل الثابت في BlackRock، ربما يكون من الأسهل حصوله على موافقة مجلس الشيوخ. ورفض متحدث باسم BlackRock التعليق على الأمر.

سبق أن أكد ريدر أن استقلالية الاحتياطي الفيدرالي "بالغة الأهمية"، لكنه أيضًا أيّد وجهة نظر وزيرة الخزانة بيسنت بأن البنك المركزي يمكن أن يكون أكثر "ابتكارًا" في استخدام ميزانيته العمومية.

بنوك مركزية أخرى: أول قرار لبنك اليابان هذا العام ومحضر اجتماع المركزي الأوروبي تحت المجهر

الأربعاء 15:30 (UTC+8): تشارك رئيسة البنك المركزي الأوروبي كريستين لاغارد والرئيس التنفيذي لشركة BlackRock في ندوة بالمنتدى الاقتصادي العالمي؛

الخميس 20:30 (UTC+8): يصدر البنك المركزي الأوروبي محضر اجتماع السياسة النقدية لشهر ديسمبر؛

الجمعة (توقيت يحدد لاحقًا): ينشر بنك اليابان قرار الفائدة وتقرير التوقعات الاقتصادية، ويعقد المحافظ كازو أويدا مؤتمرًا صحفيًا للسياسة النقدية.

يصدر بنك اليابان يوم الجمعة المقبل أول قرار للسياسة النقدية لعام 2026. في ديسمبر الماضي، رفع البنك سعر الفائدة بمقدار 25 نقطة أساس إلى أعلى مستوى في 30 عامًا، وأرسل إشارات لمزيد من الزيادات.

ومع ذلك، ورد هذا الأسبوع أن رئيسة الوزراء سانا تاكايشي تخطط لإجراء انتخابات مبكرة في فبراير. وبفضل نسبة تأييد تبلغ حوالي 70%، ربما تكون واثقة من توسيع الأغلبية في مجلس النواب لصالح الحزب الليبرالي الديمقراطي، ما يعزز قدرتها على تنفيذ خطط الإنفاق.

بعد أن فشلت قرارات بنك اليابان المتشددة في دعم الين، وبسبب المخاوف من تزايد الدين الوطني وعجز البنك عن اتخاذ إجراء قبل الانتخابات، تعرض الين لعمليات بيع مكثفة بعد انتشار أنباء الانتخابات. ويشير سوق المبادلات الليلية اليابانية (OIS) حاليًا إلى أن الزيادة التالية في الفائدة قد لا تحدث قبل يوليو.

أدى تراجع الين إلى تجدد المخاوف بشأن تدخل السلطات اليابانية، وأصدر وزير المالية كاتاياما تحذيرًا جديدًا. لكن التجربة التاريخية أثبتت أن التدخل وحده تأثيره قصير الأمد. لاستعادة الين بشكل مستدام، قد يحتاج بنك اليابان أيضًا إلى رفع الفائدة. لذا يترقب المتداولون ما إذا كان المسؤولون يعتزمون تأجيل رفع الفائدة حتى الصيف أم سيتحركون مبكرًا للحد من التضخم الناتج عن ارتفاع تكاليف الاستيراد.

في منطقة اليورو، سيصدر يوم الأربعاء المقبل محضر آخر اجتماع للسياسة النقدية. ويتوقع السوق حاليًا أن يبقي البنك المركزي الأوروبي أسعار الفائدة دون تغيير هذا العام، وسيراقب المستثمرون ما إذا كان هناك نقاش بين الأعضاء حول احتمال رفع الفائدة قريبًا.

بيانات مهمة: بيانات PCE الأسبوع المقبل، هل يستمر زخم الذهب؟

الإثنين 10:00 (UTC+8): إجمالي الناتج المحلي السنوي للصين لعام 2025، ومبيعات التجزئة لشهر ديسمبر على أساس سنوي، والقيمة المضافة الصناعية لشهر ديسمبر على أساس سنوي؛

الثلاثاء 09:00 (UTC+8): سعر الفائدة المرجعي للقروض (LPR) لمدة عام وخمس سنوات حتى 20 يناير في الصين؛

الأربعاء 17:00 (UTC+8): تصدر وكالة الطاقة الدولية تقرير سوق النفط الشهري؛

الخميس 21:30 (UTC+8): أعداد طلبات إعانة البطالة الأسبوعية حتى 17 يناير في أمريكا، مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي السنوي والشهري لشهر نوفمبر، الناتج المحلي الإجمالي الفصلي النهائي للربع الثالث في أمريكا؛

الجمعة 01:00 (UTC+8): مخزونات النفط الخام الأمريكية للأسبوع المنتهي في 16 يناير؛

الجمعة 07:30 (UTC+8): مؤشر أسعار المستهلكين الأساسي السنوي لشهر ديسمبر في اليابان؛

الجمعة 16:15 (UTC+8) فصاعدًا: مؤشر مديري المشتريات الصناعي الأولي لشهر يناير في فرنسا/ألمانيا/منطقة اليورو/بريطانيا؛

الجمعة 22:45 (UTC+8): مؤشر مديري المشتريات الصناعي/الخدمي الأولي لشهر يناير في أمريكا من S&P Global؛

الجمعة 23:00 (UTC+8): مؤشر ثقة المستهلك النهائي لجامعة ميشيغان لشهر يناير في أمريكا، وتوقعات معدل التضخم النهائي لعام واحد لنفس الشهر.

سيحول المتداولون تركيزهم الأسبوع المقبل إلى مؤشر أسعار نفقات الاستهلاك الشخصي (PCE) لشهر نوفمبر الذي يصدر الأربعاء، والقيمة الأولية لمؤشر مديري المشتريات العالمي لشهر يناير من S&P يوم الجمعة.

يعد مؤشر PCE هو المفضل لدى الاحتياطي الفيدرالي كمقياس للتضخم، وإذا أكد هذا المؤشر وجود صلابة في أسعار المستهلكين، فقد يقلل المستثمرون من رهاناتهم على تخفيضات الفائدة، خاصة إذا أظهر مؤشر مديري المشتريات أن الاقتصاد الأمريكي بدأ العام الجديد بقوة. مع استمرار نمو الوظائف ومعدل البطالة المنخفض مؤخرًا، ستكون بيانات PCE حاسمة لتوقيت خفض الفائدة القادم.

استوعبت أسواق المال بالفعل توقعات خفض الفائدة بمقدار 25 نقطة أساس في يوليو بالكامل، بينما تبلغ احتمالية الخفض في أبريل 37% فقط. ويقول محللو Morgan Stanley: معدل البطالة المنخفض يعني أن التضخم سيهيمن على قرارات الفائدة.

بالإضافة إلى ذلك، ستصدر الخميس مراجعة الناتج المحلي الإجمالي للربع الثالث، وإذا لم يتم تعديل الرقم الأولي البالغ 4.3% للأسفل، سيقلل ذلك من احتمالات خفض الفائدة قريبًا.

وبالنظر إلى أن أحدث تقارير نمو التوظيف تشير إلى أن سوق العمل لم يتعرض لانتكاسة متوقعة، ونموذج GDPNow للاحتياطي الفيدرالي في أتلانتا يتوقع نموًا قويًا بنسبة 5.3% في الربع الرابع من 2025، فقد يكون توقع خفض الفائدة مرتين مفرطًا في التفاؤل.

من المؤكد أن البيانات الرئيسية الأسبوع المقبل ستؤثر على سوق الذهب. وقال دانيال بافيلونيس، كبير وسطاء السلع في RJO Futures، إن السوق أصبح متوترًا عند هذه المستويات المرتفعة، ويرى مخاطر ثنائية الاتجاه في الوقت الراهن.

وقال: "يبدو أن الناس متوترون قليلاً. ألاحظ بعض التردد وبعض جني الأرباح. هذا هو 'الشعور' الذي حصلت عليه خلال الأسبوع الماضي وأكثر، خاصة في الفضة، لكن قطاع المعادن كله هكذا."

وأضاف: "هذا هو جني الأرباح. نحن قريبون من القمة... حتى سوق الأسهم، كل شيء يبدو متوترًا في الوقت الحالي."

قال بافيلونيس إنه لا يعتقد أن ارتفاع أسعار الذهب هذا الأسبوع—والبيع الذي تلاه يوم الجمعة—مرتبطان بشكل أساسي بدعوى الحكومة الأمريكية ضد باول والاحتياطي الفيدرالي. وأضاف: "لا أعرف مدى ارتباط ذلك بالاحتياطي الفيدرالي. أعتقد أن جزءًا من السبب يتعلق بإيران. يبدو أن الذهب يحب أي مشكلة متعلقة بإيران."

وتابع: "أعتقد فقط أن السوق مرن للغاية، وكل تراجع يُشترى. لكنني بدأت أرى وأشعر، من ناحية أخرى، أن الناس قلقون من أن السوق لن يرتفع باستقامة كل يوم. الفضة شهدت عدة جولات بيع كبيرة، ثم انتعشنا مرة أخرى. لذا هذا التقلب هو عدم اليقين."

بالنسبة للأسبوع المقبل، سيركز بافيلونيس أكثر على الجغرافيا السياسية وليس الأخبار الاقتصادية. "أعتقد أن التركيز الحقيقي الآن في الشرق الأوسط، وعدم اليقين في إيران... هل ستتصاعد الأمور؟ أم أنها مجرد مناورة بين أمريكا وإسرائيل لجعل إيران تتراخى، ثم نتدخل في عطلة نهاية الأسبوع أو في وقت آخر؟"

وهو يراقب أيضًا التطورات المحتملة داخل أمريكا. "الشخص الذي سيختاره ترامب لرئاسة الاحتياطي الفيدرالي سيكون مؤيدًا للتضخم و'يسخن الاقتصاد'،" قال، "وأيضًا الرسوم الجمركية، الجميع ينتظرها. إذا كان علينا دفع الرسوم، فماذا سيحدث؟ هل سيؤدي ذلك إلى تضخم؟ هل هذا جيد للسوق فعلاً؟ لا أعلم. وأيضًا مسألة جرينلاند كلها، ما تأثيرها على الوضع؟"

وأضاف: "شراء التأمين عند هذه المستويات ليس فكرة سيئة لأن الأسعار مرتفعة للغاية. قد نشهد انخفاضًا سريعًا، لكن السوق لا يزال صاعدًا بشكل عام، لذا فإن شراء بعض الخيارات الرخيصة، خارج نطاق المال بنسبة 20%، وتنتهي بعد عدة أشهر، أعتقد أنه ليس قرارًا سيئًا."

أحداث مهمة: عودة ترامب إلى دافوس والرسوم الجمركية والجغرافيا السياسية في الصدارة

قال منظمو المنتدى الاقتصادي العالمي يوم الثلاثاء إن ترامب سيعود إلى دافوس السويسرية الأسبوع المقبل للمشاركة في هذا الحدث السنوي الذي يجمع النخبة من رجال الأعمال والسياسة والثقافة. هذه المرة سيقود وفدًا أمريكيًا هو الأكبر في تاريخ المشاركة.

القيم الأساسية لمنتدى دافوس الاقتصادي العالمي في سويسرا—تنسيق النظام الاقتصادي العالمي—تواجه اختبارًا حقيقيًا. من المتوقع أن يحضر ترامب، وما إذا كانت سياساته الجمركية وتدخله العسكري المحتمل في فنزويلا وتهديده بشراء جرينلاند ستكون محور النقاش هو أمر يترقبه الجميع. بالإضافة إلى أي تصريحات حول خلافه مع باول قد تجذب انتباه السوق بقوة.

أشارت هذه المؤسسة الفكرية التي تتخذ من جنيف مقرًا لها إلى أن سياسة ترامب الخارجية القوية في الأشهر الأخيرة في قضايا مثل فنزويلا وجرينلاند أثارت قلق الحلفاء والأعداء على حد سواء. سيستمر المنتدى من الاثنين المقبل حتى 23 يناير، وسيحضر ترامب مع خمسة وزراء وعدد آخر من كبار المسؤولين.

قال منظمو المنتدى إنهم يتوقعون حضور 3000 مشارك من 130 دولة إلى هذا المنتجع الجبلي، من بينهم 850 رئيس ومدير تنفيذي لأكبر الشركات في العالم.

قال رئيس المنتدى بورغه بريندي: أكد ستة من قادة مجموعة الدول السبع (G7) حضورهم، بمن فيهم ترامب. كما سيشارك الرئيس زيلينسكي وزعيم سوريا أحمد الشرع وآخرون. ويُقدر حاليًا أن 64 رئيس دولة أو حكومة سيحضرون، وهو رقم قياسي جديد. وأضاف بريندي أن هذا العدد قد يرتفع مع انطلاق الفعاليات.

منذ أول اجتماع سنوي للمنتدى الاقتصادي العالمي عام 1971، ظل منصة للحوار والنقاش والصفقات. حضر ترامب الحدث مرتين خلال رئاسته، وفي العام الماضي، وبعد أيام من بدء ولايته الثانية، شارك عبر الاتصال المرئي.

نتائج الشركات: هل تواجه Intel صعوبات التحول؟ هل تطير نتائج Netflix؟

موسم نتائج الشركات في ذروته. ستعلن Netflix وعدة أسهم من مؤشر داو جونز، بالإضافة إلى شركات رائدة في النمو مثل GE للطيران وInteractive Brokers (IBKR)، عن نتائجها المالية.

تشهد سوق الأسهم انتعاشًا وتتداول بالقرب من أعلى مستوياتها. تقود الأسهم الصغيرة الارتفاع، بينما تعاني أسهم البرمجيات، لكن السوق يظهر اتساعًا جيدًا على مستوى القطاعات والأسهم القيادية. أداء GE للطيران، Dycom Industries (DY)، BlackRock (BLK)، Medpace Holdings (MEDP)، وPhotronics (PLAB) جيد.

ستعلن Netflix عن نتائج الربع الرابع مساء الثلاثاء المقبل. يتوقع المحللون أن تعزز المسلسلات الشهيرة مثل الموسم الأخير من Stranger Things ومحتوى آخر قوي أداء خدمة البث. ويتوقع محللو FactSet أن تحقق Netflix ربحية للسهم تبلغ 55 سنتًا بنمو 28% سنويًا؛ ومبيعات بقيمة 11.97 مليار دولار بنمو 17%.

ستصدر GE للطيران نتائج الربع الرابع الخميس المقبل. ويتوقع FactSet نمو الأرباح بنسبة 2% تقريبًا، ونمو الإيرادات بنسبة 13%. ارتفع سهم GE بنسبة 85% تقريبًا في 2025. وبسبب تأخر تسليمات Boeing (BA) وAirbus (EADSY)، زاد وقت طيران الطائرات القديمة، ما أدى إلى زيادة الطلب على خدمات ما بعد البيع.

عملاقا الرعاية الصحية Johnson & Johnson (JNJ) وAbbott (ABT) سيعلنان عن نتائج الربع الرابع صباح الأربعاء والخميس على التوالي. ويتوقع المحللون نمو أرباح Johnson & Johnson، إحدى شركات داو جونز، بنسبة 22% ونمو المبيعات بنسبة 7%. وفي الوقت نفسه، تحظى Abbott باهتمام بسبب استحواذها المرتقب على مؤسسة تشخيص السرطان Exact Sciences (EXAS). ويتوقع المحللون نمو أرباحها بنسبة 12% والإيرادات بنسبة 8%.

ستعلن Interactive Brokers عن نتائجها الأسبوع المقبل، وقد شهد السهم مؤخرًا اختراقًا سعريًا. تتوقع وول ستريت نمو الأرباح بنسبة 17% (أقل من متوسط الأربعة أرباع السابقة البالغ 27%)، ونمو الإيرادات بنسبة 15%.

ستعلن Intel (INTC) عن نتائج الربع الرابع مساء الخميس المقبل. ويتوقع الإجماع في وول ستريت أن تحقق الشركة ربحية للسهم تبلغ 8 سنتات بانخفاض 40% سنويًا؛ وإيرادات بقيمة 13.4 مليار دولار بانخفاض 6%. وفي ظل دعم الحكومة الأمريكية واهتمام الصناعة بتقنية تصنيع الشرائح 18A، تحاول Intel تنفيذ استراتيجية تحول.

ترتيبات العطل:

الإثنين (19 يناير)، يوم مارتن لوثر كينغ:

إغلاق سوق الأسهم الأمريكية ليوم واحد؛

تنتهي تداولات عقود المعادن الثمينة والنفط الخام الأمريكية في بورصة شيكاغو التجارية مبكرًا في 20 يناير الساعة 03:30 بتوقيت بكين، وتنتهي عقود السندات والمؤشرات في 20 يناير الساعة 02:00 بتوقيت بكين؛ إغلاق عقود السكر الخام والقطن وغيرها من السلع الزراعية في ICE ليوم واحد؛

إغلاق تداولات السلع الزراعية في CBOT ليوم واحد.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

كشفت منصة التداول اللامركزي Solana DEX Jupiter عن JupUSD، لإعادة عوائد الخزانة الأصلية للمستخدمين

من 3.5 آلاف دولار إلى 12 ألف دولار؟ إليكم لماذا تبدو توقعات BMNR بشأن Ethereum منطقية