Ist die von Google entwickelte Blockchain als Layer1 einzustufen?

Wird Google wirklich eine erlaubnisfreie, vollständig offene Public Blockchain entwickeln?

Wird Google wirklich eine erlaubnisfreie, vollständig offene Public Blockchain entwickeln?

Autor: Nicky, Foresight News

Kürzlich hat Rich Widmann, Leiter der Web3-Strategie bei Google, über soziale Medien bekannt gegeben, dass Google Cloud offiziell sein Blockchain-Netzwerk Google Cloud Universal Ledger (GCUL) eingeführt hat und dieses als „Layer1 Blockchain“ definiert. Damit entbrannte eine Diskussion über die technische Einordnung: Ist GCUL tatsächlich eine echte Layer1 Public Blockchain oder eher eine Consortium Blockchain im traditionellen Sinne?

Offizielle Positionierung und Kerneigenschaften

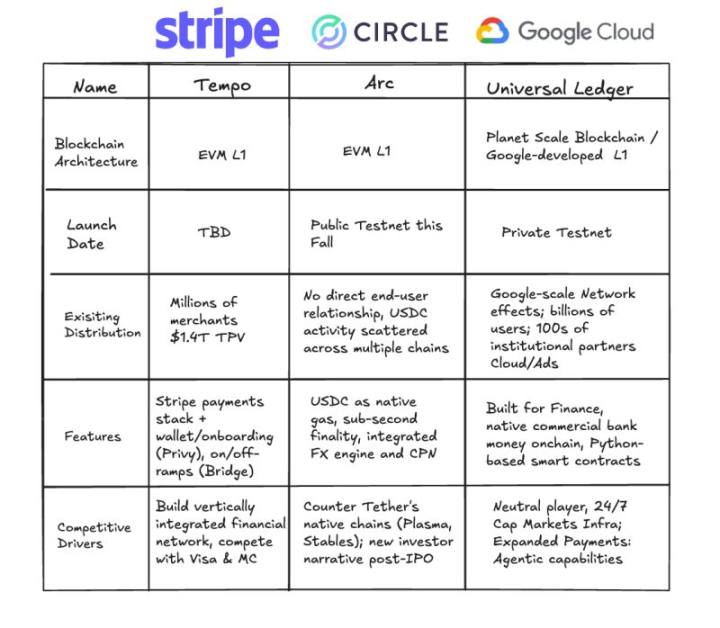

Laut offizieller Beschreibung ist GCUL als „leistungsstarke, vertrauenswürdig-neutrale und Python-Smart-Contract-fähige“ Distributed-Ledger-Plattform konzipiert, die sich derzeit in der privaten Testnet-Phase befindet und hauptsächlich Finanzinstituten dient. Google Cloud betont, dass GCUL darauf abzielt, das Management von Geschäftsbankgeldkonten zu vereinfachen und durch Distributed-Ledger-Technologie Multiwährungs- und Multi-Asset-Transfers sowie Abwicklungen zu ermöglichen. Zudem werden programmierbare Zahlungen und digitales Asset-Management unterstützt.

Im offiziellen Artikel „Jenseits von Stablecoins: Die Evolution digitaler Währungen“ erläutert Google die Positionierung von GCUL weiter: Ziel sei es nicht, „Geld neu zu erfinden“, sondern durch Infrastruktur-Upgrades die Fragmentierung, hohen Kosten und Ineffizienzen des traditionellen Finanzsystems zu beheben. GCUL wird als Service über API-Schnittstellen angeboten und legt besonderen Wert auf Benutzerfreundlichkeit, Flexibilität und Sicherheit – insbesondere in Bezug auf Compliance (wie KYC-Verifizierung) und private Bereitstellung.

Bemerkenswert ist, dass GCUL bereits in einer frühen Testphase mit der Chicago Mercantile Exchange (CME Group) kooperiert. Beide Parteien kündigten im März 2025 den Start eines Distributed-Ledger-Pilotprojekts an, um Lösungen für Wholesale Payments und Asset-Tokenisierung zu erforschen.

Terry Duffy, CEO der CME, erklärte, dass GCUL die Effizienz bei der Verwaltung von Sicherheiten und der Margin-Abwicklung im „24/7-Handelstrend“ verbessern könnte; Rohit Bhat, General Manager Financial Services bei Google Cloud, betonte, dass diese Zusammenarbeit ein „typisches Beispiel für die Transformation traditioneller Finanzinstitute durch moderne Infrastruktur“ sei.

Layer1 vs. Consortium Blockchain: Definitionen und Unterschiede

Im Blockchain-Bereich bezeichnet Layer1 in der Regel grundlegende Public Blockchains wie Ethereum, Solana usw., deren Kerneigenschaften Dezentralisierung, Erlaubnisfreiheit und Transparenz sind. Jeder Nutzer kann frei an der Netzwerkvalidierung, am Handel oder an der Bereitstellung von Smart Contracts teilnehmen, und On-Chain-Daten sind für alle sichtbar.

Im Gegensatz dazu ist eine Consortium Blockchain (Konsortium-Blockchain) ein erlaubnispflichtiges Distributed Ledger, das von bestimmten Organisationen oder Institutionen gemeinsam verwaltet wird. Der Zugang zu Nodes ist kontrolliert, und die Datenzugriffsrechte sind anpassbar. Typische Anwendungen sind Hyperledger Fabric, AntChain usw. Die Vorteile von Consortium Blockchains liegen in Compliance, Kontrolle und hoher Performance, allerdings auf Kosten von Offenheit und Zensurresistenz.

Welchem Modell entspricht GCUL eher?

Nach den bisher veröffentlichten Informationen weist GCUL deutliche Merkmale einer Consortium Blockchain auf:

- Privat und erlaubnispflichtig: GCUL läuft eindeutig auf einem „privaten und erlaubnispflichtigen Netzwerk“, wobei Node-Zugang und Kontoberechtigungen von einer Verwaltungsstelle kontrolliert werden.

- Zielgruppe: Fokus auf Finanzinstitute (wie CME Group), nicht auf die freie Teilnahme der Öffentlichkeit.

- Compliance-Orientierung: Das Design beinhaltet KYC-Verifizierung, Transaktionsgebühren gemäß Outsourcing-Vorschriften und andere traditionelle Finanz-Compliance-Anforderungen.

- Technische Architektur: Obwohl Smart Contracts (basierend auf Python) unterstützt werden, wird die zugrunde liegende Infrastruktur zentralisiert von Google Cloud betrieben, was sich vom dezentralen Layer1-Konzept unterscheidet.

Dennoch besteht Google Cloud weiterhin darauf, GCUL als „Layer1“ zu bezeichnen und betont „vertrauenswürdige Neutralität“ und „infrastrukturelle Neutralität“ – also, dass jedes Finanzinstitut es nutzen kann und nicht nur bestimmte Interessengruppen. Diese Darstellung versucht, die Grenze zwischen Public Blockchain und Consortium Blockchain in der Erzählung zu verwischen.

Drittmeinungen: Zweifel und Abwarten

Branchenakteure haben unterschiedliche Ansichten zur Positionierung von GCUL geäußert:

- Liu Feng, Partner bei BODL Ventures, ist der Meinung, dass GCUL eher die Merkmale einer „Consortium Blockchain“ aufweist und sich grundlegend von dezentralen, erlaubnisfreien Public Blockchains unterscheidet.

- Omar, Partner bei Dragonfly, sagte, dass Googles frühere Aussagen zu GCUL eher vage waren, das Team nun aber deutlich dazu tendiert, es als „Layer1“ zu vermarkten, obwohl die technischen Details noch nicht vollständig veröffentlicht wurden.

- Mert, CEO von Helius, wies darauf hin, dass GCUL derzeit immer noch ein „privates und erlaubnispflichtiges“ System ist und sich vom offenen Modell einer Public Blockchain unterscheidet.

Trotz der Zweifel gibt es auch Stimmen, die GCUL als mögliche „schrittweise Innovation“ sehen. So zeigt das Pilotprojekt zwischen Google und der CME Group, dass Institutionen einen Bedarf an Distributed-Ledger-Technologie in Bereichen wie Abwicklung und Sicherheitenmanagement haben. Sollte es GCUL gelingen, Googles technische Fähigkeiten und Erfahrungen in Finanz-Compliance zu integrieren, könnte damit ein praktikabler Weg zwischen traditionellem Finanzwesen und Blockchain gefunden werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin fällt bei US-Börseneröffnung unter 90.000 $, während die Börsenabflüsse in zwei Wochen fast 35.000 BTC erreichen

XRP-Bullen werden lauter: Was wird den Ausbruch in Richtung 2,65 $ auslösen?

Bitcoin-Rallyes sind zum Verkaufen da: Die drei wichtigsten Argumente der BTC-Markt-Bären

Widerlegung der KI-Blasen-Theorie! UBS: Keine Anzeichen einer Abkühlung in Rechenzentren, Prognose für das Marktwachstum im nächsten Jahr auf 20-25 % angehoben

Die strukturellen Veränderungen der Baukosten von KI-Datenzentren führen dazu, dass die intensiven Investitionen mindestens bis 2027 andauern werden, während erste Anzeichen für die Monetarisierung von KI bereits sichtbar sind.